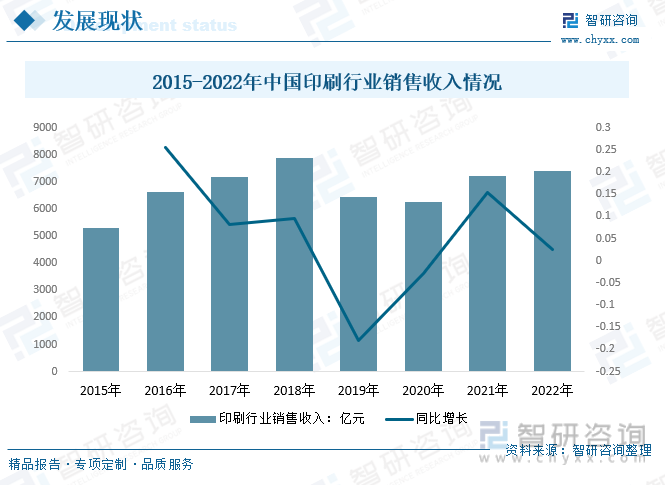

內容概要:印刷行業作為一項重要的傳媒工具,一直以來都扮演著重要的角色。近年來,印刷行業銷售收入呈增長趨勢,2022年我國印刷行業銷售收入達到7406.06億元,較2021年增長177.09億元;印刷行業利潤總額為418.46億元,較2021年增長1.69億元。

關鍵詞:印刷業銷售收入、印刷業市場競爭格局、印刷業行業發展趨勢

一、行業概況

印刷是將文字、圖畫、照片、防偽等原稿經制版、施墨、加壓等工序,使油墨轉移到紙張、紡織品、塑料品、皮革、PVC、PC等材料表面上,批量復制原稿內容的技術。印刷是把經審核批準的印刷版,通過印刷機械及專用油墨轉印到承印物的過程。根據國家統計局制定的《國民經濟行業分類與代碼》,中國把印刷歸入印刷業和記錄媒介的復制(國統局代碼23),其統計3級代碼為C231。印刷行業包括書、報、刊印刷(國統局代碼C2311)、本冊印制(國統局代碼C2312)和包裝裝潢及其它印刷(國統局代碼C2319)。

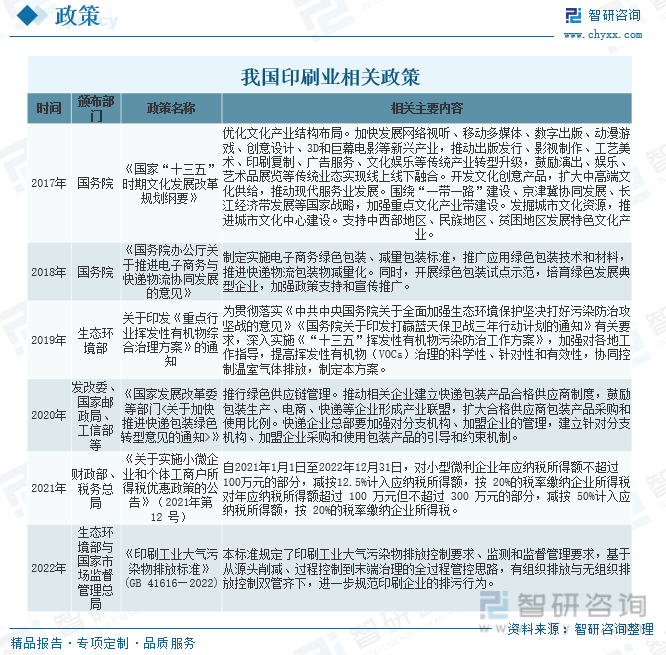

近年來,國家及相關部門為推動印刷產業由印刷大國向印刷強國的邁進,加快印刷業轉型升級的步伐,相繼出臺一系列措施認定、扶植一批示范印刷企業。

二、行業發展現狀

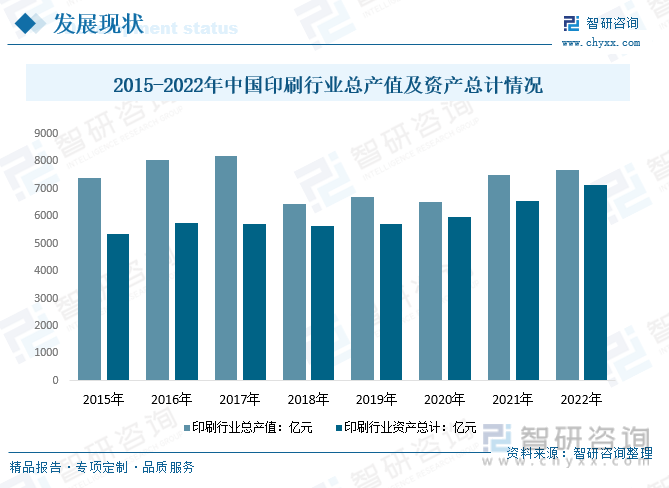

從中國古代的印刷術發明以來,印刷技術就一步步深入生產、生活,并一步步壯大、發展,形成一整個大的工業。目前印刷業已成為國民經濟體系的重要組成部分,年產值規模位居世界第二位。2022年,我國印刷行業總產值達到7699.76億元,較2021年增長182.53億元;印刷行業資產總計7152.9億元,較2021年增長590.94億元。

印刷行業作為一項重要的傳媒工具,一直以來都扮演著重要的角色,近年來,印刷行業銷售收入呈增長趨勢,2022年我國印刷行業銷售收入達到7406.06億元,較2021年增長177.09億元。

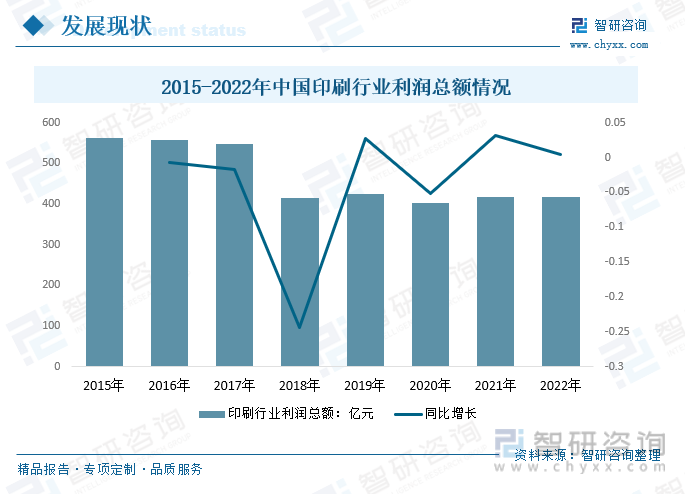

從相關行業統計數據顯示,2015年-2020年期間,我國印刷行業利潤總額呈下降趨勢,2021-2022年連續兩年呈瑞小幅回升態勢,2022年我國印刷行業利潤總額為418.46億元,較2021年增長1.69億元。

相關報告:智研咨詢發布的《中國印刷業市場專項調查及投資前景分析報告》

三、行業產業鏈

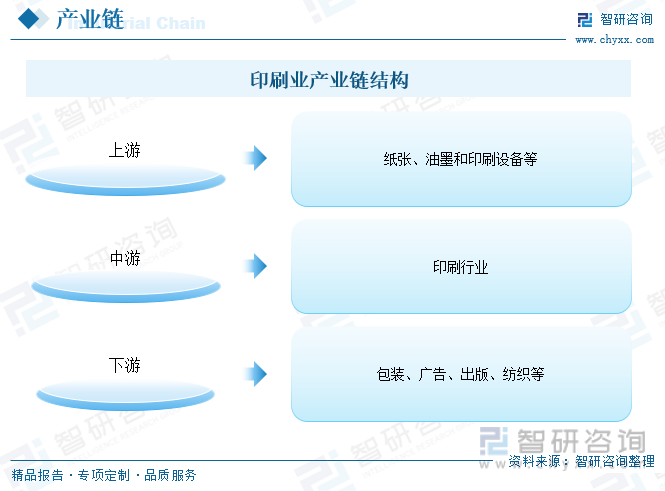

1、行業產業鏈結構

印刷行業的產業鏈上游為原材料和設備市場,主要包括紙張、油墨和印刷設備等行業;印刷行業下游為應用市場,主要有包裝、廣告、出版、紡織等行業。

2、行業上游-印刷設備

印刷設備是印刷業的重要裝備,是印刷業發展的物質基礎。自2012年以來,我國國產印刷設備在國際市場上的影響力逐漸提升,出口規模不斷擴大。2022年我國印刷設備出口金額為18.73億美元,較2021年增長2.52億美元;出口金額達17.08億美元,較2021年減少4.67億美元,成功由貿易逆差轉變為貿易順差。

3、行業下游-包裝

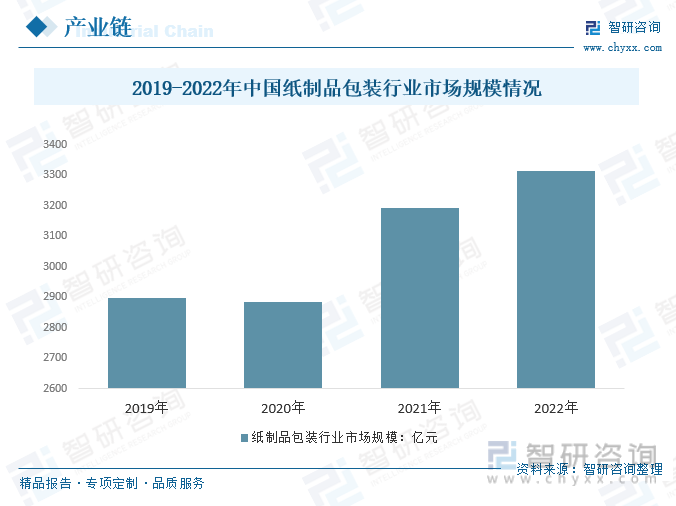

包裝業已成為我國國民經濟的重要產業之一,形成了包括紙制品包裝、塑料包裝、金屬容器包裝、玻容器包裝等,其中紙制品包裝是印刷業重要的應用領域之一。2022年我國紙制品包裝行業市場規模達到了3315億,較2021年增長123億元。

四、行業發展歷程

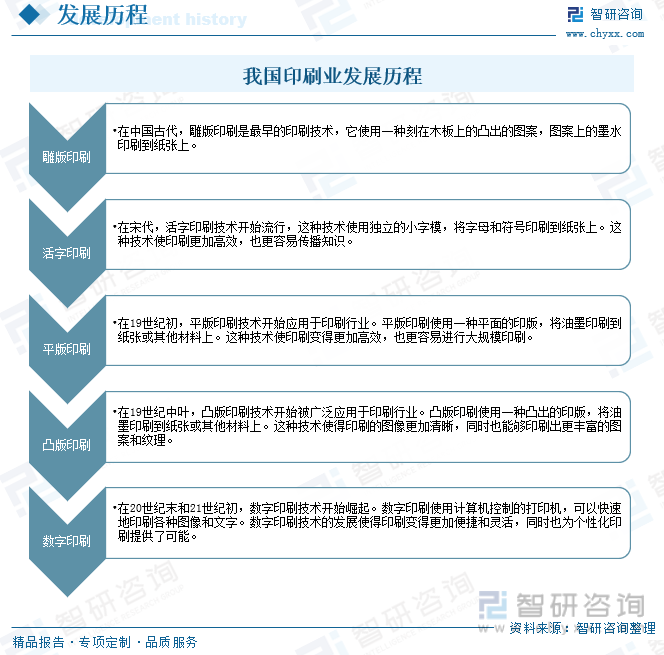

印刷行業的發展歷程可以追溯到幾千年前,當時已經有了雕版印刷和活字印刷的技術。雕版印刷:在中國古代,雕版印刷是最早的印刷技術,它使用一種刻在木板上的凸出的圖案,圖案上的墨水印刷到紙張上。印刷行業的發展歷程可以追溯到幾千年前,當時已經有了雕版印刷和活字印刷的技術。

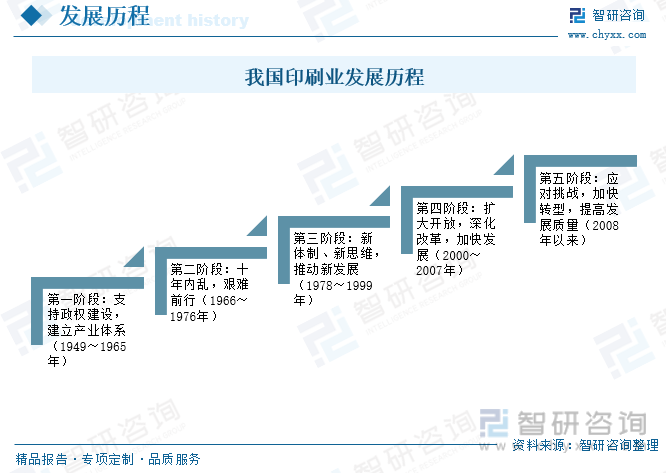

我國印刷業在新中國建立以來大體可以劃分為5個階段。新中國成立后的30年,大體經歷了兩個階段,第一階段:支持政權建設,建立產業體系(1949~1965年);第二階段:十年內亂,艱難前行(1966~1976年)。在改革開放以來的40年中,印刷業大體又經歷了3個發展階段:第一階段:新體制、新思維,推動新發展(1978~1999年);第二階段:擴大開放,深化改革,加快發展(2000~2007年);第三階段:應對挑戰,加快轉型,提高發展質量(2008年以來)。

五、市場競爭格局

1、市場競爭格局

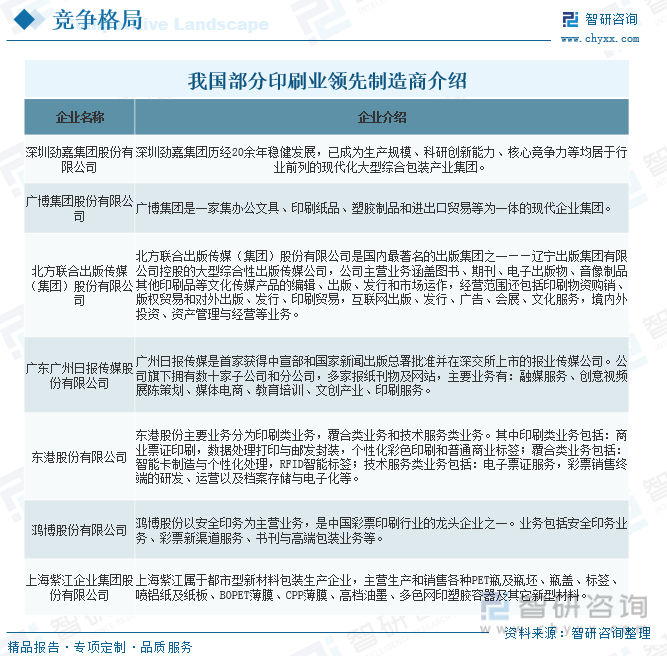

我國作為印刷大國,產業規模居于全球前列。目前,我國印刷業己形成三大印刷產業帶:以廣東為中心的珠三角印刷產業帶、以上海和蘇浙為中心的長三角印刷產業帶、以京津為中心的環渤海印刷產業帶。截止目前,我國印刷業領先制造商有深圳勁嘉集團股份有限公司、廣博集團股份有限公司、北方聯合出版傳媒(集團)股份有限公司、廣東廣州日報傳媒股份有限公司、東港股份有限公司、鴻博股份有限公司、上海紫江企業集團股份有限公司等。

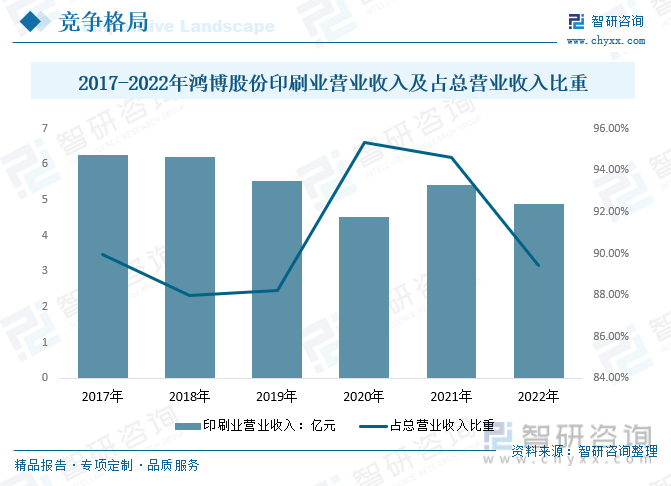

2、代表上市企業-鴻博股份

鴻博股份的業務涵蓋安全印務、彩票新渠道服務、書刊印刷與高端包裝印刷等業務,公司建設了福州、無錫、北京、重慶、瀘州五大印刷基地,形成了立足福建,布局全國的戰略格局,業務范圍涵蓋華南、華東、華北、西南。2022年,鴻博股份印刷業營業收入為5.43億元,占總營業收入的94.6%。

六、行業發展趨勢

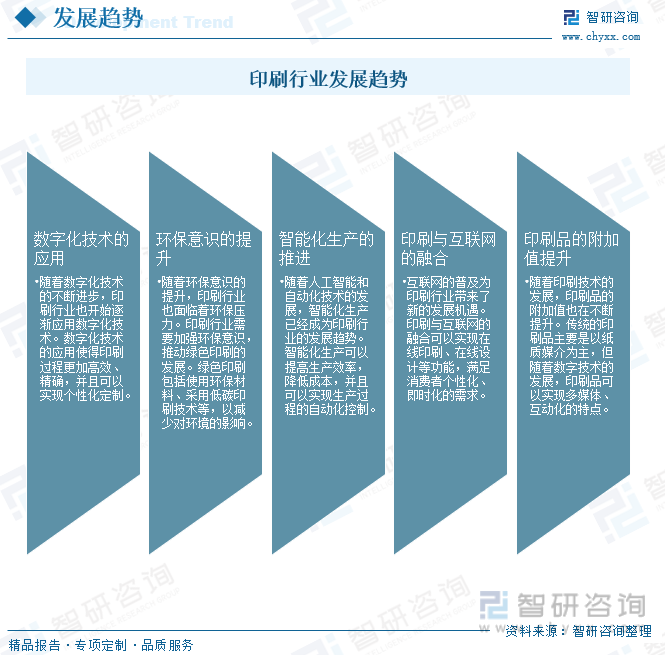

隨著數字技術的迅猛發展和互聯網的普及,印刷行業也面臨著巨大的挑戰。印刷業是典型的離散型制造業,智能化建設已經成為全行業的共識。隨著工業4.0概念的推進,智能包裝開始走進人們的視野,智能化將成為市場發展的藍海。2022年我國印刷業智能化建設也邁入了發展新階段,一系列標準加快落地實施,大中型龍頭企業的智能化建設正走向深入。印刷企業向智能制造轉型是行業未來重要的發展趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國印刷業市場專項調查及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國印刷業市場專項調查及投資前景分析報告

《2025-2031年中國印刷業市場專項調查及投資前景分析報告》共八章,包含印刷業營銷模式及戰略分析,印刷業領先制造商生產經營分析,印刷業投資分析及預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢