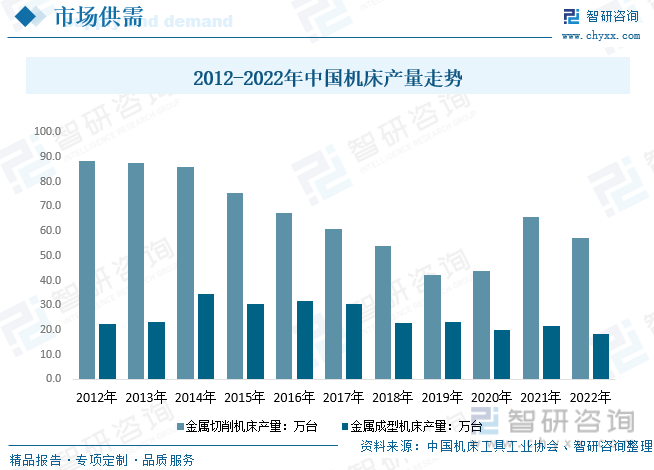

內容概況: 2020年我國金屬切削機床產量44.6萬臺,同比增長5.9%,金屬成形機床產量20.2萬臺,同比下降8.6%。2021年,隨著疫情進一步復蘇,內部經濟和外部經濟環境的不斷改善,機床行業繼續快速增長,產量明顯回升,2022年來看,疫情反復背景下,終端需求不振,我國金屬切削機床和成形機床分別為57.2萬臺和18.3萬臺。

關鍵詞:機床工具進出口 機床工具產量 機床工具競爭格局

一、機床工具產業概述

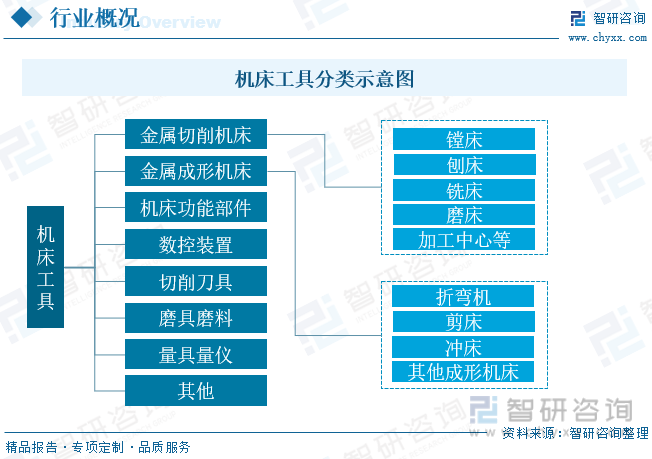

機床工具是指制造機器的機器,亦稱工作母機或工具機,習慣上簡稱機床。機床工具行業包括金切機床、金屬成形機床、鑄造機械、木工機械、機床附件、工具量具量儀、磨料磨具、其他機械等子行業,其中金切機床和成形機床統稱金屬加工機床,金屬加工機床占機床工具產值較高。在市面上的切削機床工具常見的有車床、鏜床、 銑床、刨床、磨床等,成形機床主要由折彎機、剪床和沖床等。

二、機床工具產業政策

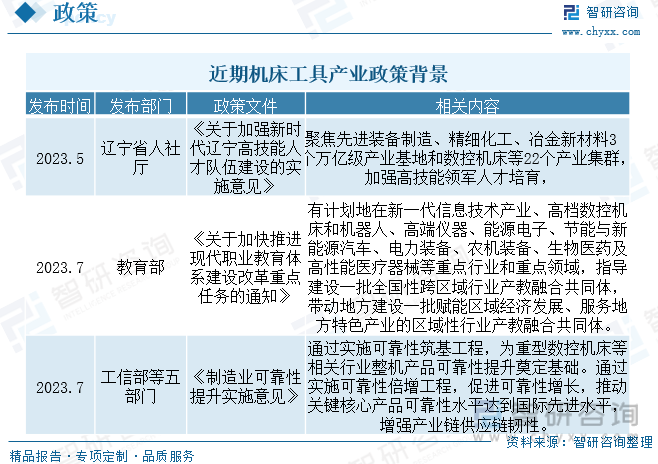

政策方面,近年來各級部門持續出臺相關政策,從高端制造頂層設計及資金支持兩方面深化賦能機床工具產業。綜合來看,現有政策一方面將高端機床產業發展從國家層面統籌布局和頂層設計,制定清晰的工業母機中長期戰略發展規劃,加大對高端機床產業技術創新的政策支持和資金保障力度,充分釋放政策紅利,如通過減稅降費、財政補貼、融資支持等,提高企業技術創新的積極性。

三、機床工具產業鏈

機床工具產業鏈情況而言,上游行業為本行業提供機械配件和功能部件。本行業為下游行業提供工作母機,涉及到制造業的各細分行業,客戶包括傳統機械工業、模具行業、汽車工業、電力設備、鐵路機車、船舶制造、航空航天工業、石油化工、工程機械、電子信息技術工業以及其他加工工業。同時,因為下游行業的機床工具采購一般屬于固定資產投資,因此下游市場需求反映到本行業具有一定的時滯性。

四、機床工具產業現狀

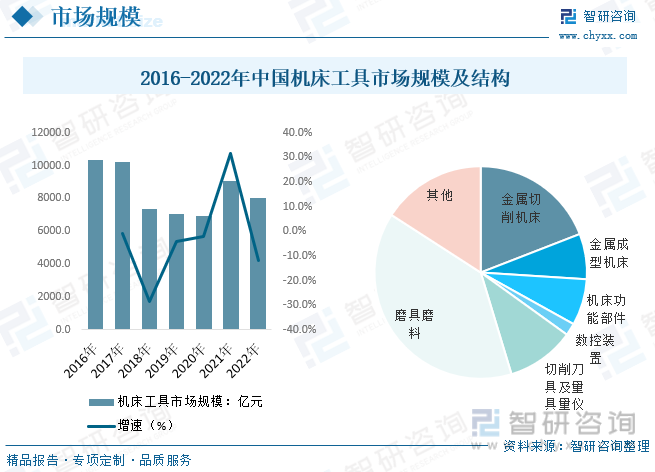

機床工具行業是為國民經濟各領域提供工作母機的基礎裝備產業,是國防軍工現代化建設急需的戰略性產業,是國家綜合競爭實力的重要標志。經過多年的發展,形成了門類齊全、規模較大的機床工具行業,為國民經濟的發展和國防建設做出了重要的貢獻。2022年我國機床工具市場規模約8013.75億元,較2021年下降11.8%左右,細分市場規模來看,金屬機床和磨具磨料占比較高。

相關報告:智研咨詢發布的《中國機床工具行業市場全景調研及發展趨勢分析報告》

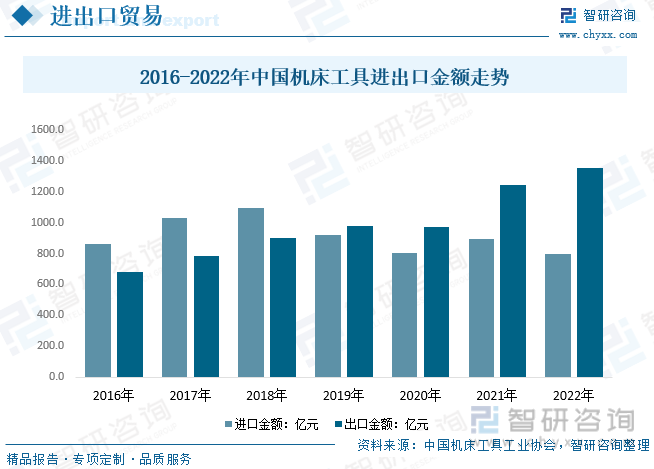

德、日企業統治全球高端市場,中國機床出口以中低端為主,高端機床國產化率較低。機床行業完全競爭,德國、日本、美國為主要機床大國,海外品牌在技術、規模、品牌影響力方面均處于領先地位,從出口體量上來看,德、日占據全球約45%市場,近年來隨著國內機床數控化率持續走高,數控機床競爭力持續走高,加之國內整體中低端機床產能嚴重過剩,企業開始大量需求出口機會,帶動我國機床行業進口規模下降同時出口規模持續提升,2019年我國機床工具出口規模已超過進口規模,2022年我國機床工具出口金額約1351.6億元,大幅度高于進口金額的800億元。

2013-2019年我國機床產量逐漸下降,主要受產品高端化趨勢驅動,單個數控機床工作效率明顯提升,而整體需求市場增長有限,隨著國內中高端數控機床滲透率持續走高,出口市場增長較慢,我國整體機床產量持續下降,20年初受疫情影響出現波動,2020年我國金屬切削機床產量44.6萬臺,同比增長5.9%,金屬成形機床產量20.2萬臺,同比下降8.6%。2021年,隨著疫情進一步復蘇,內部經濟和外部經濟環境的不斷改善,機床行業繼續快速增長,產量明顯回升,2022年來看,疫情反復背景下,終端需求不振,我國金屬切削機床和成形機床分別為57.2萬臺和18.3萬臺。

五、機床工具競爭格局

2000年機床行業民營企業數量和產值占比不足20%,歷經十年發展,2010年民營企業數量占比達78.3%,產值占比69.5%,已經成為我國機床工業的中堅力量。與之相伴的是2018 年開始,我國優質民營機床上市公司盈利能力顯著好于國企上市公司。格局來看,目前國內機床企業普遍較小,行業集中度低、規模化能力弱進一步影響了國產高端機床的研究開發,數控機床企業規模普遍較小,龍頭企業營收規模也僅在30-50億之間,與國際一線機床廠商相比差距較大。規模化生產研發能力弱也進一步影響了國內企業對高端機床的研發生產和制造裝備的投入。近期行業變動而言,2020、2021 年我國金屬切削機床行業觸底反彈,分別增長7%、35%。2022 年機床工具工業協會重點聯系企業中總體營業收入同比下降0.3%,利潤總額同比增長43.7%。

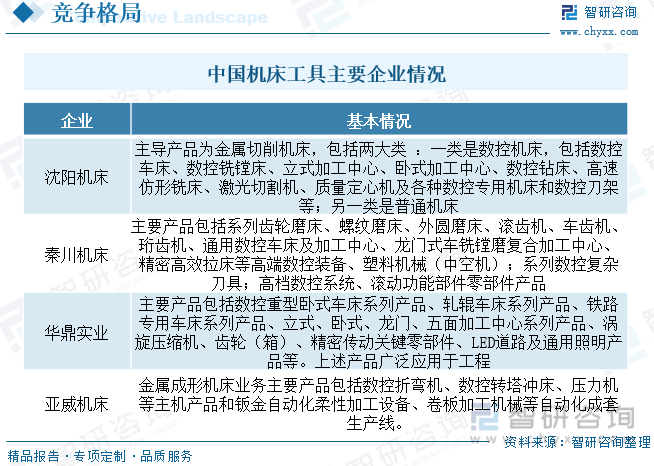

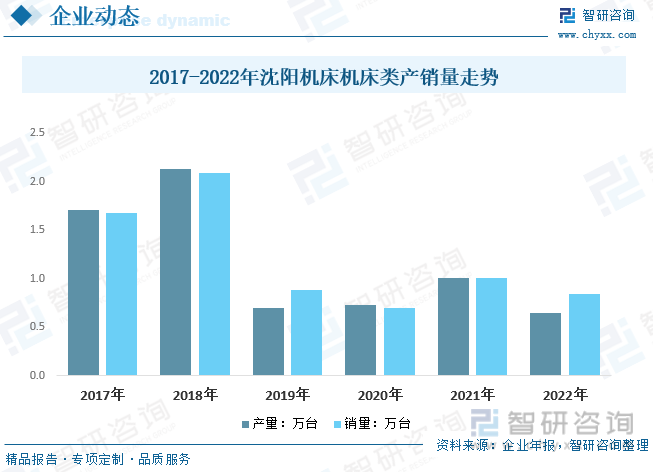

沈陽機床主營業務為金屬切削機床制造,聚焦智能、高效、自動化方向,已形成臥式車床、立式車床、臥式加工中心、立式加工中心及行業專機、自動線等為主的六大類機床整機產品,經營情況而言,隨著整體機床行業轉向中高端數控產品持續滲透,主要生產傳統機床的沈陽機床在2019年機床經營狀況受到較大影響,產銷量明顯下降,隨后漸趨穩定,2021年國內整體經濟復蘇疊加出口需求大增等因素,沈陽機床產銷量增至1.01萬臺和1.01萬臺,2022年宏觀經濟波動,機床行業整體需求下降,沈陽機床產銷量分別為0.64萬臺和0.84萬臺。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國機床工具行業市場全景調研及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國機床工具行業市場全景調研及發展趨勢分析報告

《2025-2031年中國機床工具行業市場競爭策略及發展趨向分析報告》共八章,包含2020-2024年中國機床工具下游應用行業運行分析,中國機床工具行業重點企業分析,中國機床工具行業發展前景和投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國機床工具行業發展回顧及2021年行業發展趨勢預測[圖]](http://img.chyxx.com/2021/01/20210126141211.png?x-oss-process=style/w320)

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)