一、基本情況

隨著國內光伏產業迅速崛起,光伏產能逐步釋放疊加產業鏈逐步完善,光伏銀漿市場逐漸開始國產化。光伏銀漿是一種以銀粉為主要原料的基礎性材料,由高純度的銀粉、玻璃氧化物、有機材料等所組成的機械混合物的粘稠狀漿料,其中銀粉起到決定性因素,占比約98%。銀漿一般分為導電銀漿、電阻銀漿與電熔銀漿,其中90%以上用于導電,故光伏銀漿又稱導電銀漿。光伏銀漿是光伏電池片生產制造必備的重要耗材,其性能關系到光伏電池的光電性能。目前的光伏銀漿分為高溫銀漿和低溫銀漿兩種,主要的區別在于工藝溫度,傳統的P型電池和N型TOPCon使用高溫銀漿,HJT只能使用低溫銀漿。我國光伏銀漿產業起步較晚,2011年之前技術一直未有突破,因此早期主要以進口為主。受益于國家光伏產業政策扶持,國內光伏產業迅速崛起,光伏產能逐步釋放疊加產業鏈逐步完善,光伏銀漿市場逐漸開始國產化。從光伏銀漿產業鏈情況來看,上游主要為銀粉、玻璃氧化物以及有機材料等,下游應用場景主要是光伏電池。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

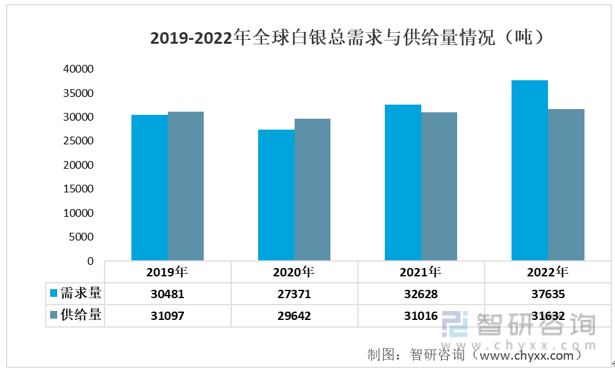

2022年全球白銀供給同比增加2%,增速比2021年的4.6%有所下降,但供給總量逐漸回到15年左右的水平。2022年白銀總供給為31632噸,總需求則為37635噸,連續兩年高速反彈;供需缺口達6003噸。

2019-2022年全球白銀總需求與供給量情況(噸)

資料來源:世界白銀協會、智研咨詢整理

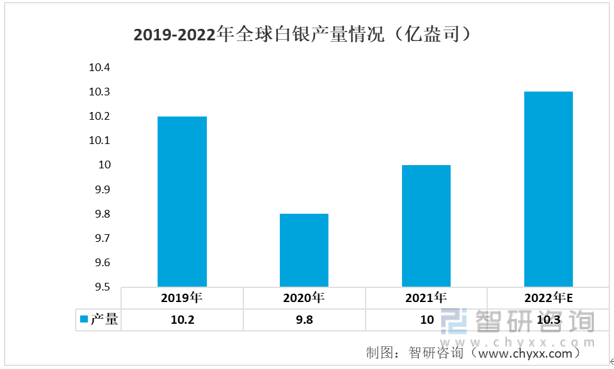

從近年來全球白銀產量情況來看,2021年全球白銀產量達到10億盎司,預計2022年全球白銀產量將上升到10.3億盎司。

2019-2022年全球白銀產量情況(億盎司)

資料來源:世界白銀協會、智研咨詢整理

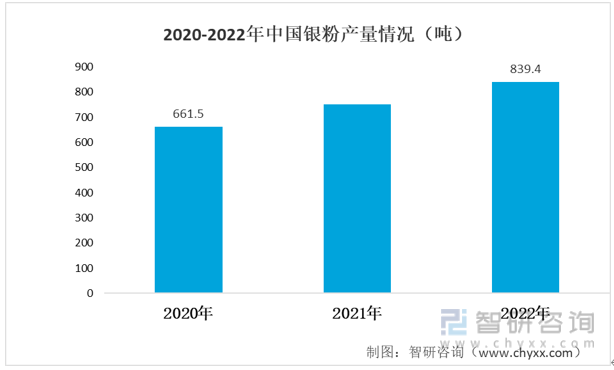

銀的現代用途主要是作為工業原料和工業材料,其中銀粉是制造光伏銀漿最主要的原材料。2020年我國銀粉行業產量約661.5噸,預計2022年中國銀粉行業產量將達到839.4噸。

2020-2022年中國銀粉產量情況(噸)

資料來源:公開資料整理

三、中游分析

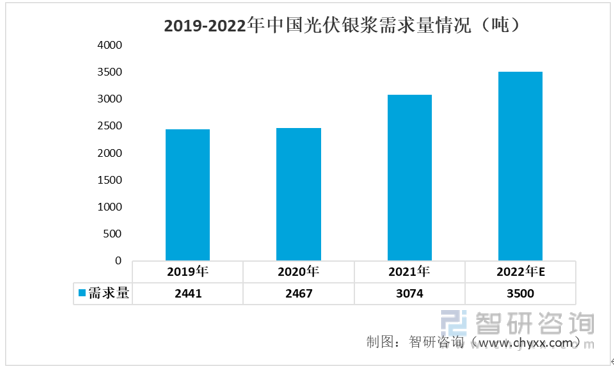

光伏銀漿是電池片環節重要的輔材之一,約占電池片總成本的8%,占電池片非硅成本的33%,對電池片的光電轉化效率具有直接影響。從近年來我國光伏銀漿需求量情況來看,呈現逐年上升的態勢,2021年我國光伏銀漿需求量達到3074噸,預計2022年將達到3500噸。

2019-2022年中國光伏銀漿需求量情況(噸)

資料來源:公開資料整理

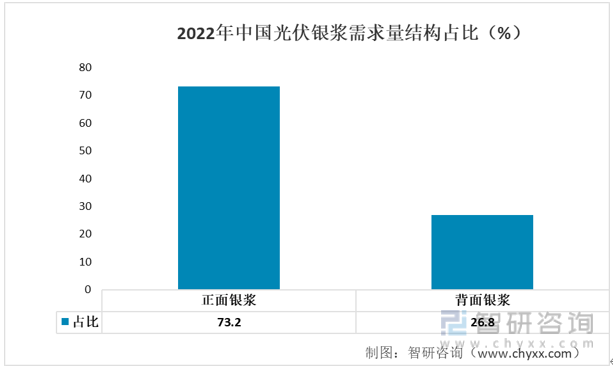

隨著電池技術不斷迭代,銀漿的性能將發生變化。按其所處的位置及作用,可將其分成前、后兩個光面。從2022年光伏需求量結構占比情況來看,正面銀漿占比要大于背面銀漿,超過總需求量的70%。

2022年中國光伏銀漿需求量結構占比(%)

資料來源:公開資料整理

相關報告:智研咨詢發布的《中國光伏銀漿行業市場供需態勢及未來趨勢研判報告》

四、下游分析

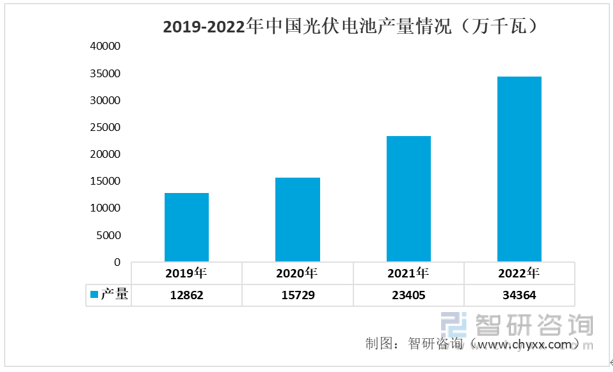

光伏電池是光伏銀漿的應用場景。近年來隨著新能源發電行業的不斷發展,我國光伏電池產量呈現上升的態勢,2019年我國光伏產量為12862萬千瓦,2022年上升至34364萬千瓦。

2019-2022年中國光伏電池產量情況(萬千瓦)

資料來源:公開資料整理

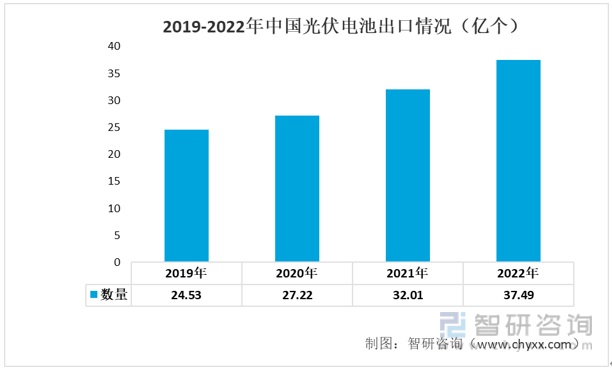

我國是光伏大國,我國所生產的光伏產品暢銷世界各地。近年來我國的光伏電池出口數量呈現上升的態勢,2022年我國光伏電池出口數量為37.49億個。

2019-2022年中國光伏電池出口情況(億個)

資料來源:中國海關、智研咨詢整理

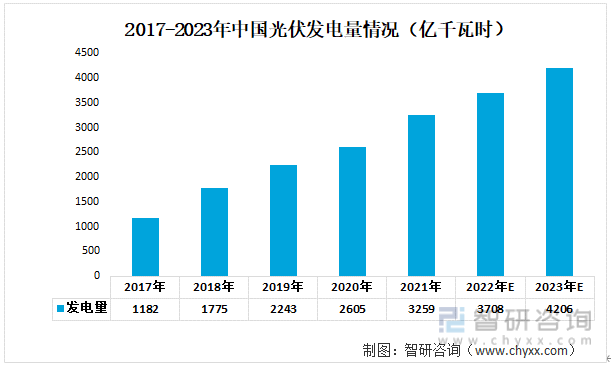

未來光伏發電將加速取代傳統化石能源,未來發展潛力巨大,具有廣闊的市場空間。2021年,中國光伏發電量達3259億千瓦時,預計2023年將達4206億千瓦時。

2017-2023年中國光伏發電量情況(億千瓦時)

資料來源:國家能源局、智研咨詢整理

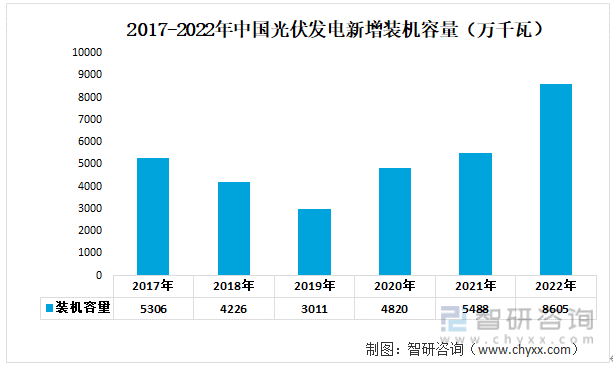

近年來我國光伏發電產業進入大規模、高比例、高質量的快速發展階段。根據國家能源局發布的數據統計,2022年我國光伏發電新增裝機容量達到8605萬千瓦。

2017-2022年中國光伏發電新增裝機容量(萬千瓦)

資料來源:國家能源局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光伏銀漿行業市場供需態勢及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國光伏銀漿行業市場供需態勢及未來趨勢研判報告

《2023-2029年中國光伏銀漿行業市場供需態勢及未來趨勢研判報告》共十章,包含中國光伏銀漿行業代表性企業布局案例研究,中國光伏銀漿行業市場前景預測及發展趨勢預判,中國光伏銀漿行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光伏銀漿行業重點企業分析:聚和材料VS帝科股份VS蘇州固锝[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國光伏銀漿行業需求情況分析:占全球比重不斷提升[圖]](http://img.chyxx.com/2021/09/90916P9CC3_m.png?x-oss-process=style/w320)