內容概況:疫苗對于養殖業來說作用越來越大,隨著養殖業規模化、產業化、集約化的發展,飼養密度越來越大,流通范圍也越來越廣,同時疾病的種類也越來越多,給養殖生產帶來很大的威脅,因而疫苗在生產中的作用就至關重要,2021年全球動物疫苗市場規模達100.1億美元,其中,美國占27.32%,歐洲占23.55%,日本占7.61%,隨著全球畜牧業的發展,動物疫苗在全球范圍內仍有較大市場空間,未來仍將保持增長態勢,預計2023年全球動物疫苗市場規模將達到110.6億美元。

關鍵詞:動物疫苗市場現狀、動物疫苗市場競爭格局、動物疫苗未來發展趨勢

一、概述

動物疫苗是一種用于預防和治療動物疾病的藥物它通過刺激動物的免疫系統,提高動物體內對于某種疾病的抵抗力,從而達到預防和控制疾病流行的目的,根據病原體的不同,動物疫苗可以分為細菌疫苗、病毒疫苗、真菌疫苗等,按制備方式不同動物疫苗可以按照制備方式分為活疫苗和滅疫苗,按照接種對象的不同可分為家禽疫苗、家畜疫苗、寵物疫苗等。

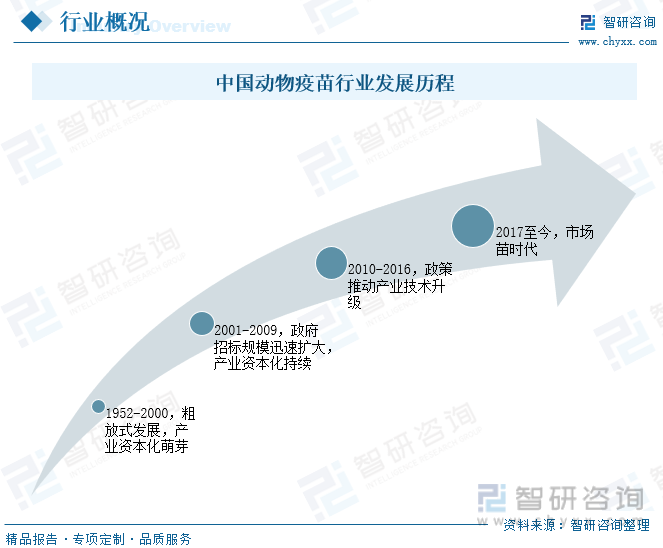

中國獸用生物制品起步于1918年創建的青島商品檢驗局血清所和1919年建立的北平中央防疫處。自1952年第一部《獸醫生物藥品制造及檢驗規程》頒布以來,中國動物疫苗經歷了從粗放式到規范化快速發展多個階段,目前已發展成為一個覆蓋多種動物疫病類型的高增長行業。

二、發展環境

動物疫病防控事關養殖業生產安全、動物源性食品安全、公共衛生安全和生態安全。近年來,中國政府相繼出臺了一系列動物防疫支持政策,以有效保障重大動物疫病防控工作,并以相對較低的經濟成本取得了較好的防控成效。另外,隨著中國畜牧業飛速發展,龐大的養殖動物群體及畜牧養殖規模化程度提高,將促進疫苗需求增長,與此同時,中國動物疫苗生產企業高度注重創新能力建設,持續關注動物疫苗品質控制,根據新發疫病的病毒特點和免疫原理,搶占先機以研制出安全有效的商業化疫苗推向市場,提升企業市場競爭能力,新技術和新產品的不斷涌現,促使中國動物疫苗行業往高質量方向發展。

相關報告:智研咨詢發布的《中國動物疫苗行業市場調查研究及發展前景展望報告》

三、發展現狀

疫苗對于養殖業來說作用越來越大,隨著養殖業規模化、產業化、集約化的發展,飼養密度越來越大,流通范圍也越來越廣,同時疾病的種類也越來越多,給養殖生產帶來很大的威脅,因而疫苗在生產中的作用就至關重要,2021年全球動物疫苗市場規模達100.1億美元,其中,美國占27.32%,歐洲占23.55%,日本占7.61%,隨著全球畜牧業的發展,動物疫苗在全球范圍內仍有較大市場空間,未來仍將保持增長態勢,預計2023年全球動物疫苗市場規模將達到110.6億美元。

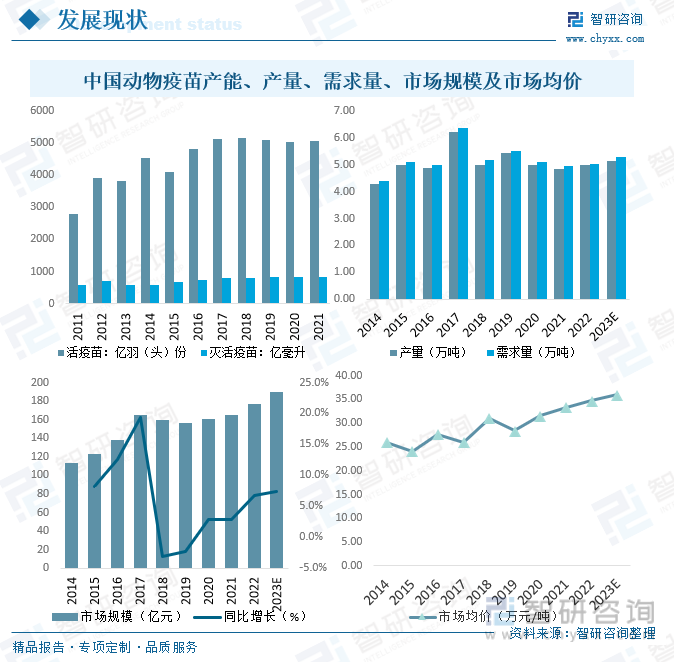

總體來看,全球動物疫苗傳統市場主要為歐美等發達國家,近年來,由于質量安全、高度成熟等因素影響,歐美動物疫苗市場規模增長放緩,未來中國等新興國家動物疫苗市場的快速增長將成為全球動物疫苗市場的新亮點,目前,中國獸藥生產企業主要分布在山東、河南、河北、江蘇、四川等畜牧業大省,生產的獸用生物制品以家畜與家禽的活疫苗和滅活疫苗為主,2021年活疫苗生產能力約5050億羽(頭)份,滅活疫苗生產能力約840億毫升,動物疫苗產量和需求量分別達4.85萬噸和4.96萬噸,市場均價為33.36萬元/噸,市場規模達165.4億元,隨著國內養殖業規模化程度逐步提高,未來中國動物疫苗市場需求有望進一步增長,預計2023年中國動物疫苗需求量將達到5.26萬噸,市場規模將達到189.64億元。

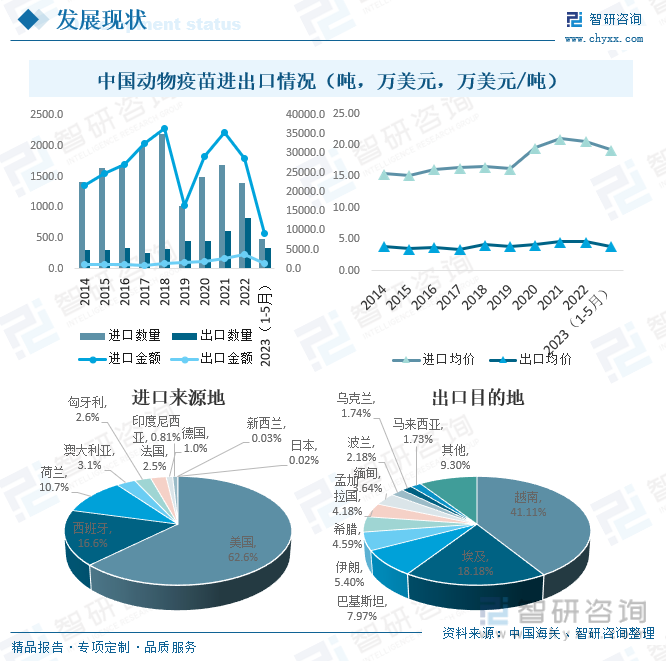

從進出口情況來看,2018年之前,中國動物疫苗進口量逐年攀升,且明顯高于出口量,2019年后,受政府招標苗擴容推動,近幾年中國動物疫苗進口量明顯減少,2023年1-5月中國動物疫苗進口數量為482.7噸,進口金額為9292.1萬美元,進口均價為19.25萬美元/噸,出口數量為336.0噸,出口金額為1301.3萬美元,出口均價為3.87萬美元/噸。從進口來源地來看,中國主要從美國、西班牙、荷蘭、澳大利亞、匈牙利、法國、德國、印度尼西亞、新西蘭、日本等地進口動物疫苗,進口額分別為5821.07萬美元、1541.50萬美元、994.58萬美元、287.53萬美元、242.09萬美元、229.36萬美元、96.76萬美元、75.03萬美元、2.49萬美元和1.66萬美元。從出口目的地來看,中國動物疫苗主要出口至越南、埃及、巴基斯坦、伊朗、希臘、孟加拉國、緬甸、波蘭、烏克蘭、馬來西亞等地,出口額分別為535.00萬美元、236.59萬美元、103.66萬美元、70.22萬美元、59.71萬美元、54.35萬美元、47.39萬美元、28.34萬美元、22.58萬美元和22.53萬美元。

四、市場競爭格局

1、整體格局

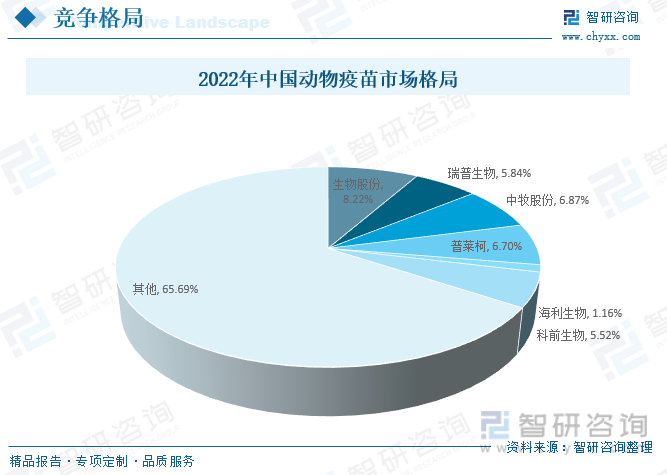

在國動物疫苗市場中,國有企業仍然占據主導地位,包括生物股份、瑞普生物、中牧股份、普萊柯、海利生物、科前生物等,2022年上述六家企業占據中國動物疫苗市場30以上的市場份額,其中,生物股份占8.22%,瑞普生物占5.84%,中牧股份占6.87%,普萊柯占6.70%,海利生物占1.16%,科前生物占5.52%,目前中國動物疫苗市場格局較為分散,市場競爭較為激烈。

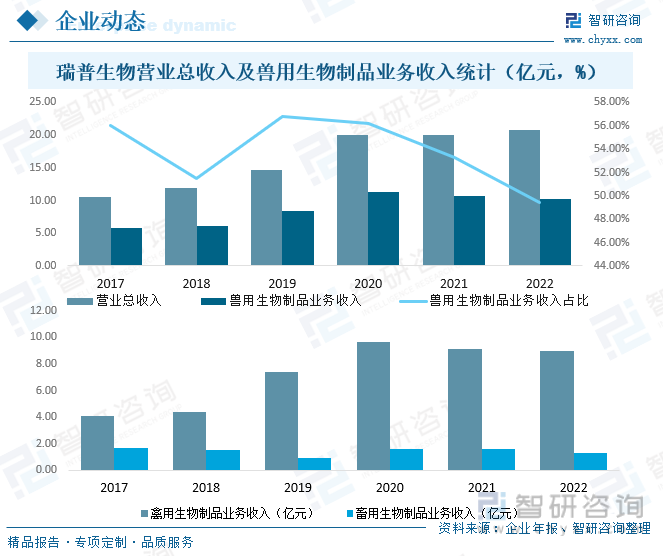

2、頭部企業分析——瑞普生物

天津瑞普生物技術股份有限公司,作為我國動物保健品行業的領軍企業,中國A股市場上專注于獸藥領域的上市公司,秉承“前瞻、創新、正直、分享”的企業理念,為動物健康、動物源性食品安全、人畜共患病的解決貢獻著力量。瑞普生物成立于1998年,旗下擁有12家控股子公司和3家研究機構,分布于北京、天津、河北、湖北、湖南、廣東、西、內蒙古等地區。擁有各類大型生產線88條,畜、禽等動物產品480多種,是中國集生物疫苗、藥物原料、藥物制劑、飼料添加劑四位一體的中國規模最大、產品種類最全的動物保健產品的生產商與服務商。2022年瑞普生物營業總收入達20.84億元,其中獸用生物制品業務收入完成10.31億元,占營業總收入的49.47%,禽用生物制品業務收入完成8.96億元,畜用生物制品業務收入完成1.30億元。

五、產業鏈

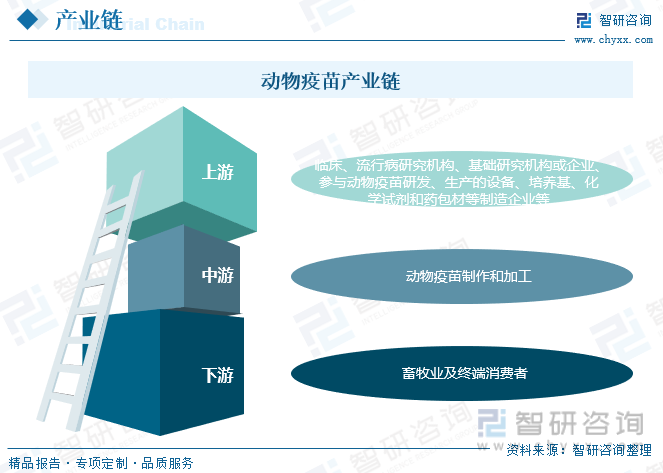

動物疫苗行業屬于醫藥制造業,其上游主要為一般包括臨床、流行病研究機構、基礎研究機構或企業,還包括參與動物疫苗研發、生產的設備、培養基、化學試劑和藥包材等制造企業等;中游為動物疫苗制作和加工;下游主要包括畜牧業及終端消費者。

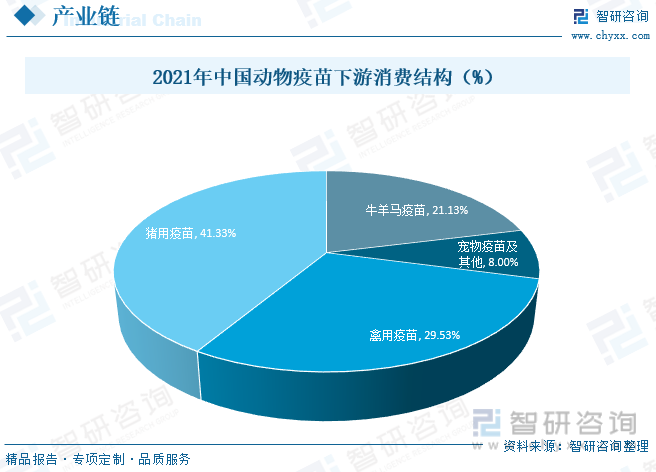

從下游消費結構來看,目前中國動物疫苗下游消費以豬用疫苗和禽用疫苗為主,占比高達41.33%和29.53%,其次為牛羊馬疫苗,占比為21.13%,寵物及其他疫苗占比為8%,隨著城市生活水平提高,城市居民豢養寵物的家庭增加,按規定寵物均應注射相應疫苗,未來國內寵物疫苗市場將有較大的提升空間,或將成為動物疫苗行業發展的新動力。

六、發展趨勢

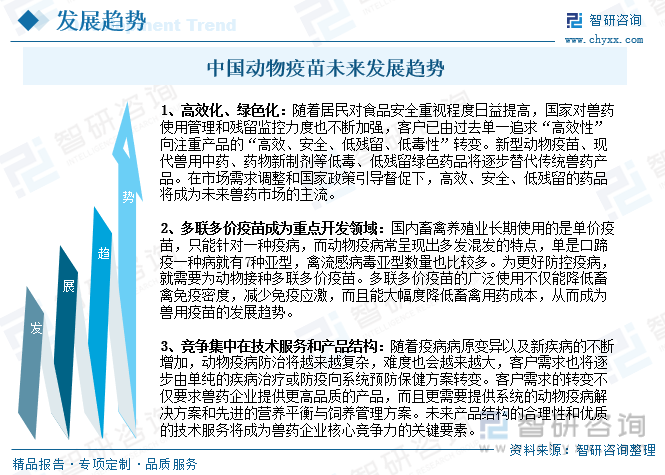

近年來禽流感、口蹄疫、高致病性豬藍耳病豬瘟、雞瘟等流行性傳染病的肆虐,使政府對動物疫苗的研發技術給予了高度關注,出臺了一系列法規,制度和規范,使動物疫苗的研發和生產開始由雜亂無序向高效規范轉變,動物疫苗的生產技術快速提高,未來,動物疫苗產品將向高效、綠色方向發展,多聯多價疫苗成為重點開發領域,品牌企業的競爭使用產品競爭集中在技術服務和產品結構上。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國動物疫苗行業市場調查研究及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國動物疫苗行業市場調查研究及發展前景展望報告

《2025-2031年中國動物疫苗行業市場調查研究及發展前景展望報告》共十四章,包含2025-2031年動物疫苗市場發展趨勢分析,動物疫苗企業管理策略建議,2025-2031年中國動物疫苗市場投資價值與投資策略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢