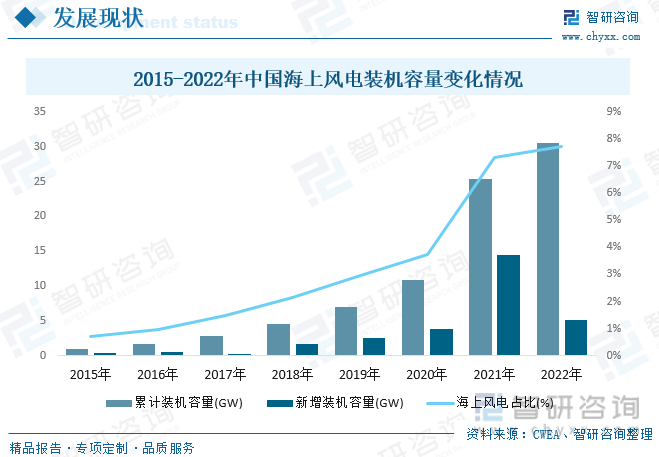

內容概況:我國海上風能資源豐富、開發潛力巨大,對保障能源安全、推進綠色低碳發展、實現“雙碳”目標具有重要意義。近年來,得益于國家“十三五”規劃及相關政策對新能源發展的大力扶持,同時伴隨著全國范圍內的電力需求持續增長,我國海上風電行業迅猛發展,行業裝機容量也隨之快速增長。據資料顯示,截至2022年年底,我國海上風電累計裝機容量達30.51GW,同比增長20.4%,占整體風電累計裝機容量的7.7%;新增裝機容量為5.16GW,同比下降64.4%。

關鍵詞:海上風電裝備行業發展趨勢 海上風電裝備行業競爭格局 海上風電裝機容量

一、概述

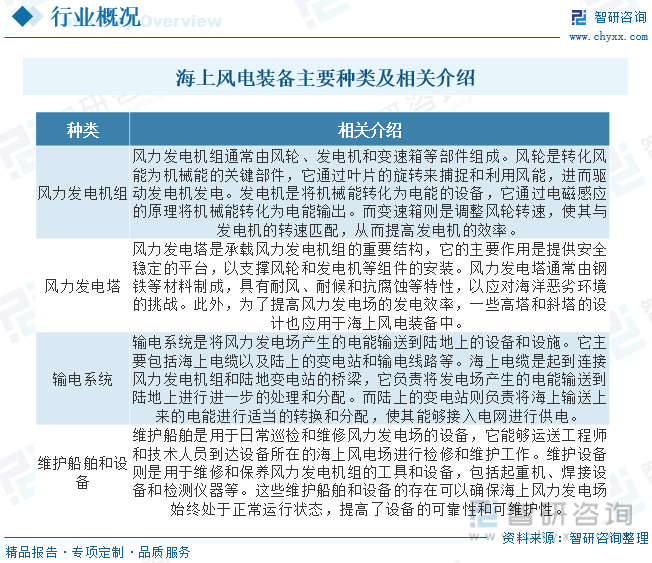

海上風電就是在海洋上建立風力發電站,將風能轉化為電能,供人類使用。隨著對可再生能源需求的增加以及對環境保護的重視,海上風電成為了清潔能源產業的重要組成部分。海上風電裝備指用于在海上建設和運營風力發電場的設備和設施。在海上建設風力發電場時,需要用到各種不同類型的裝備,以確保風力發電場的穩定運行和高效發電,主要包括風力發電機組、風力發電塔、輸電系統及維護船舶和設備。

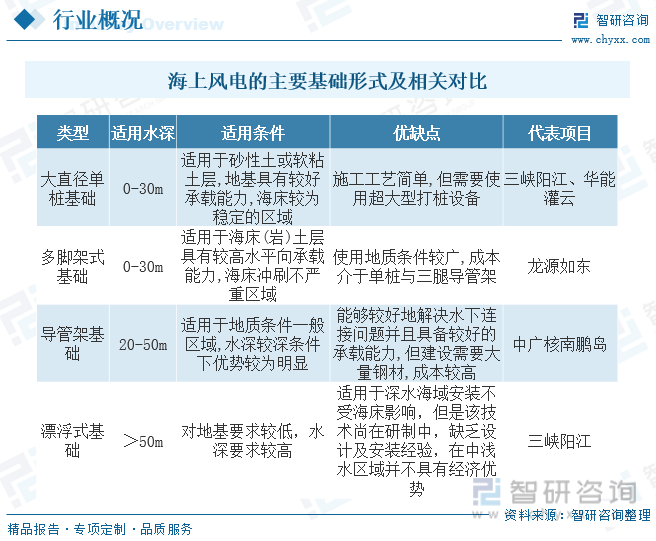

對海上風電機組而言,淺海區域通常將其安裝在下端深入海床地基的樁基或導管架之上,由海床地基提供支撐;而在深海區域,因樁基、導管架有長度限制,無法實現支撐功能,來源于深海油氣開發平臺的漂浮式基礎概念應運而生,其主要由浮箱及錨繩組成,浮箱為海上風電機組提供支撐力,并通過錨索或纜繩將塔筒與海底相連,使機組可以在某一相對固定的區域內自由移動。目前,漂浮式基礎示范項目集中在歐洲地區,國內方面,已開展漂浮式風機技術研究,包括概念設計、數值模擬、水池實驗、控制技術等,進入工程樣機時代,短期內實現商業化、規模化的難度較高。

二、行業政策

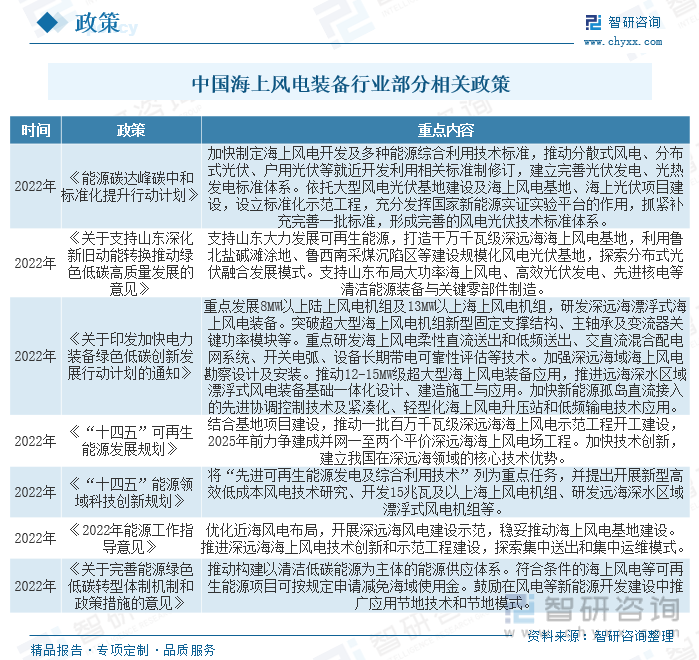

近年來,我國政府部門相繼發布多項政策指導國內海上風電產業發展,大力支持國內海上風電核心裝備技術項目研發投入。如《關于促進新時代新能源高質量發展的實施方案》《工業領域碳達峰實施方案》《關于印發加快電力裝備綠色低碳創新發展行動計劃的通知》《關于支持山東深化新舊動能轉換推動綠色低碳高質量發展的意見》等多項政策持續表明,海上風電產業是我國未來實現碳中和目標的關鍵性產業之一,同時,政策大力支持國內海上風電裝備相關技術水平提升、突破,持續推動國內海上風電裝備生產基地建設。

三、產業鏈

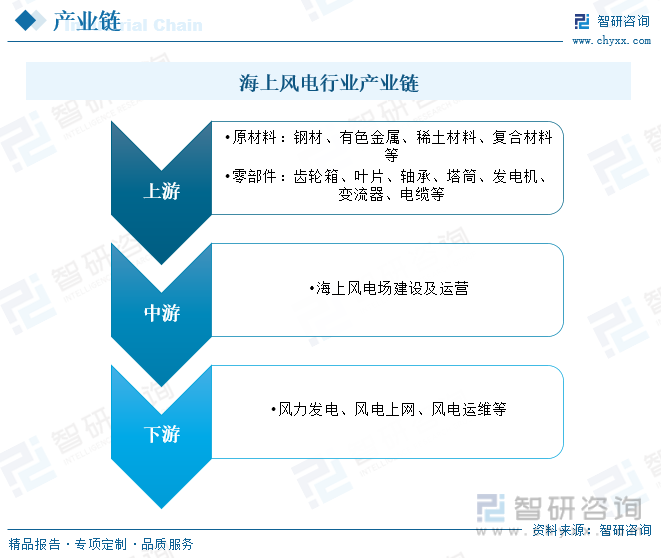

海上風電產業鏈由上游為原材料、零部件和整機制造;中游風電場建設及運營;下游風力發電及運維三個部分構成。風電機組制造所需的上游原材料包括鋼、鋁、銅、玻璃纖維、碳纖維、環氧樹脂、永磁材料、混凝土等,其中鋼材的用量占到整個機組總重量的90%。風機的核心零部件包括齒輪箱、葉片、軸承、控制系統、發電機、變流器、輪轂、電纜、塔筒等,零部件細分市場的專業化程度較高,技術壁壘突出,整機廠商一般會采取定制化采購。而整機制造廠商向上連接眾多零部件供應商,向下直接參與風電場上的招標工作,中標后將風電機組出售給下游風電運營商。中游風電場運營的參與者以國有企業為主,建設業務由施工建設公司負責。下游環節包括了風力發電、風電上網以及風電運維等環節。目前行業產生多種業態模式,部分整機廠商下沉產業鏈布局風電場建設及運維等領域,呈現混合業態模式。

伴隨著海上風電裝機量的增長,海上風電運維的需求也隨之增大。海上風電機組長期處于惡劣的海洋環境,就機組故障率而言,海上風電明顯高于陸上風電。此外,更加復雜的自然條件也給海上風電運維帶來更多挑戰。未來智慧海上風電場的建設,依賴于良好的運維管理,這就需要科學的運維策略,智能的故障診斷和監測技術以及穩定高效的運維船只等設備的支持。據資料顯示,2022年我國海上風電運維容量達30510MW,同比增長20.4%。其中,質保期內質保期內運維容量27707MW,同比增長21.9%;質保期外運維容量2803MW,同比增長7%。

相關報告:智研咨詢發布的《中國海上風電裝備行業市場研究分析及未來前景規劃報告》

四、發展現狀

海上風電產業化發展起步于20世紀90年代初的歐洲,瑞典于1990年安裝了第一臺試驗性海上風力發電機組,丹麥于1991年建成世界上第一個海上風電場Vindeby并掀起“丹麥浪潮”;之后,荷蘭、英國相繼開展海上風電項目建設,特別是2001—2011年間英國海上風電產業迅速發展,累計裝機容量躍居世界首位。近10年,德國、中國、比利時、日本、美國等大力發展海上風電,將其作為應對氣候變化、助推聯合國可持續發展目標實現的重要手段。

從裝機容量方面來看,近年來全球海上風電裝機容量快速增長,2021年全球海上風新增電裝機容量受中國搶裝并網影響增長較快,2022年有所回落。據資料顯示,2021年全球海上風電新增裝機容量為21.1GW,累計裝機容量為56GW;2022年新增裝機容量為8.8GW,累計裝機容量為64GW。同時隨著全球海上風電的快速發展,行業投資規模也隨之不斷增長。據資料顯示,2021年全球海上風電投資規模為196.3億美元,2022年投資規模為55.2億美元。

海上風電也作為一種潛力清潔能源,具有發電利用效率高、不占用土地資源、適宜大規模開發、風機水路運輸方便、靠近沿海電力負荷中心等優勢。我國海上風能資源豐富、開發潛力巨大,對保障能源安全、推進綠色低碳發展、實現“雙碳”目標具有重要意義。近年來,得益于國家“十三五”規劃及相關政策對新能源發展的大力扶持,同時伴隨著全國范圍內的電力需求持續增長,我國海上風電行業迅猛發展,行業裝機容量也隨之快速增長。據資料顯示,截至2022年年底,我國海上風電累計裝機容量達30.51GW,同比增長20.4%,占整體風電累計裝機容量的7.7%;新增裝機容量為5.16GW,同比下降64.4%。

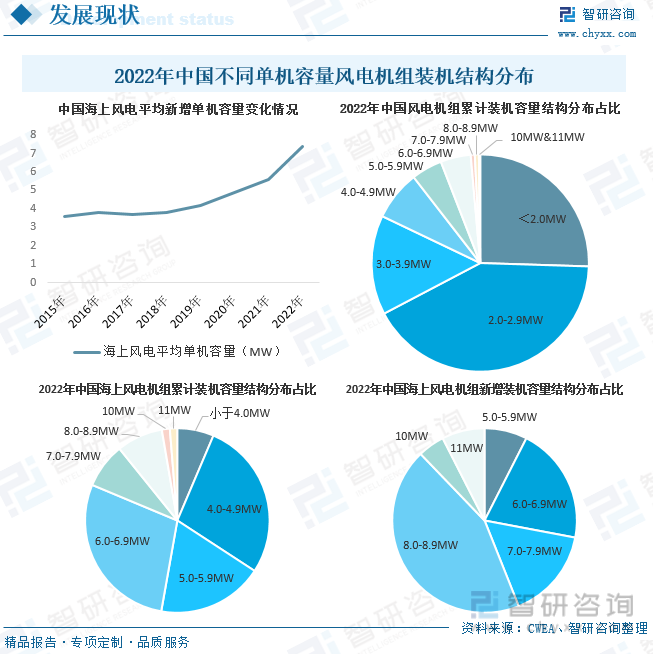

從單機容量方面來看,近年來我國海上風電平均單機容量不斷增長,由2015年的3.6MW增長至2022年的7.4MW。從整體風電單機容量方面來看,截至2022年年底,我國風電機組累計裝機容量中多以4MW以下為主,占比合計達82.1%,其中以2.0-2.9MW風機容量占比最高,為41.8%。

海上風電方面,我國海上風電單機容量較大,少數風場朝10MW以上發展。相比中國整體風電市場裝機容量多為4MW以下,海上風電市場的單機裝機容量較高,2022年度新增的裝機容量集中在6.0MW-8.9MW之間,合計占比80.4%。8MW及以上單機容量的新增容量2022年為2.9GW,占整體海上風電新增容量比例約55.8%。累計裝機容量方面,截至2022年底我國海水風電累計裝機容量集中在4.0-6.9MW之間,占比合計達74.9%,其中以6.0-6.9MW容量占比最高,為28.5%。

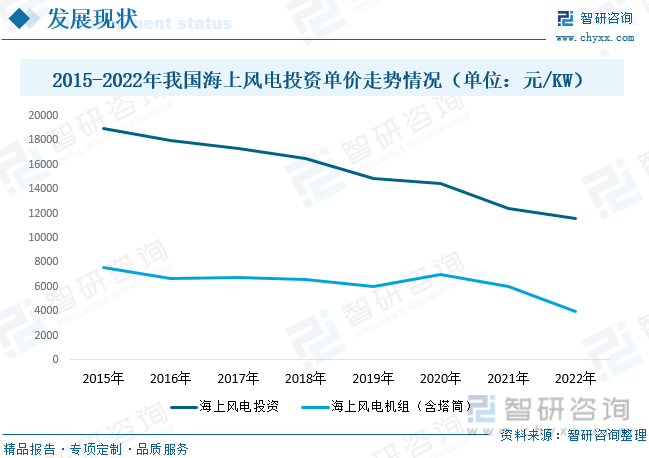

從投資單價方面來看,近年來我國海上風電投資單價整體呈下降的趨勢。據資料顯示,2022年我國海上風電投資單價為11580元/KW,同比下降6.9%,較2015年減少7420元/KW。其中海上風電機組投資單價下降至3931元/KW,同比下降34.5%,較2015年減少3674元/KW。

五、競爭格局

從開發企業方面來看,2022年,有15家開發企業新增了海上風電裝機。其中,海上風電新增裝機容量排名前五的開發企業合計占69.6%,前10家占97.9%。截至2022年年底,進入海上風電領域的開發企業共有37家,比2021年增加6家。其中,有6家的累計裝機容量超過100萬千瓦,分別為三峽集團、華能集團、國電投、國能投、中廣核、粵電,合計占70.1%。

從整機制造企業來看,截至2022年年底,有海上風電裝機的整機制造企業共計14家,包括2022年新進入的中國中車。其中,海上風電累計裝機容量超過100萬千瓦的整機企業有電氣風電、明陽智能、金風科技、遠景能源、中國海裝、東方電氣,合計2985.4萬千瓦,占全部海上風電累計裝機容量的97.8%。

六、發展趨勢

政策利好行業發展。近年來,中國風力發電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵風力發電行業發展與創新,《“十四五”可再生能源發展規劃》《“十四五”現代能源體系規劃》《關于完善能源綠色低碳轉型體制機制和政策措施的意見》等產業政策為風力發電行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

相關配套產業發展日趨完善。由于我國海上風電建設尚處于起步階段,缺乏專業的施工隊伍,施工能力較弱,以至于在設計過程中優化空間較小。隨著海上風電項目的開工建設,將大大提高我國海上風電的施工能力,并逐漸形成一些專業的施工隊伍。施工能力的提高反過來又為設計優化提供了更大的空間。根據海上風電市場的需要,未來將出現一大批以運行、維護為主專業團隊,為投資企業提供全面、專業的服務。此外,海上風電裝備標準、產品檢測和認證體系等也將逐步建立完善。毫無疑問,在海上風電項目的逐步發展過程中,海上風電設計、施工等將累積豐富的經驗,相關配套產業的發展也將日趨完善。

市場需求的潛力較大。截至2022年底,全國海上風電累計裝機容量30.51GW,預計到2029年將達到180.24GW。與傳統能源相比,風電成本穩定,且不存在碳排放等環境成本,并且可利用的風能在全球范圍內分布廣泛、儲量巨大。隨著市場的不斷擴大和技術的進步,風力發電成本日趨下降。據全球風能理事會預測,到2025年全球風電累計裝機量將超過10億千瓦。未來一段時期內,化石能源日漸枯竭帶來的能源短缺和價格上揚,環境保護壓力的持續增大,風電技術的日趨成熟,國家產業政策的大力扶持,將助力風電行業發展。隨著我國風電建設的加快,風電設備及零部件的市場需求將會進一步增加。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國海上風電裝備行業市場研究分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國海上風電裝備行業市場研究分析及未來前景規劃報告

《2025-2031年中國海上風電裝備行業市場研究分析及未來前景規劃報告》共十二章,包含中國海上風電行業項目投資案例深度解析,海上風電裝備行業投資價值綜合評估,2025-2031年海上風電裝備行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國海上風電裝備行業全景速覽:企業加速產業布局,加速推動行業綠色智能化升級[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)