內容概況:由于光學顯微鏡發展歷史較久,成本優勢明顯,是全球顯微鏡市場的重要組成部分,近年來,學術科研機構的不斷增長,光學顯微鏡廣泛應用于這些學術科研機構,推動全球光學顯微鏡市場飛速發展,全球顯微鏡行業歷史上有兩次大的變遷,一次是世界顯微鏡行業中心從歐美地區轉移到亞太地區,發生在20世紀四、五十年代,主要轉移至亞洲的日本。第二次發生在20世紀70、80年代,從日本開始轉移到中國,中國已能生產95%的教育類和普及類顯微鏡,成為了全球顯微鏡加工制造中心,2023年中國光學顯微鏡產量和需求量分別達555.75萬臺和176.41萬臺。

關鍵詞:光學顯微鏡產銷現狀、光學顯微鏡市場競爭格局、光學顯微鏡發展趨勢

一、概述

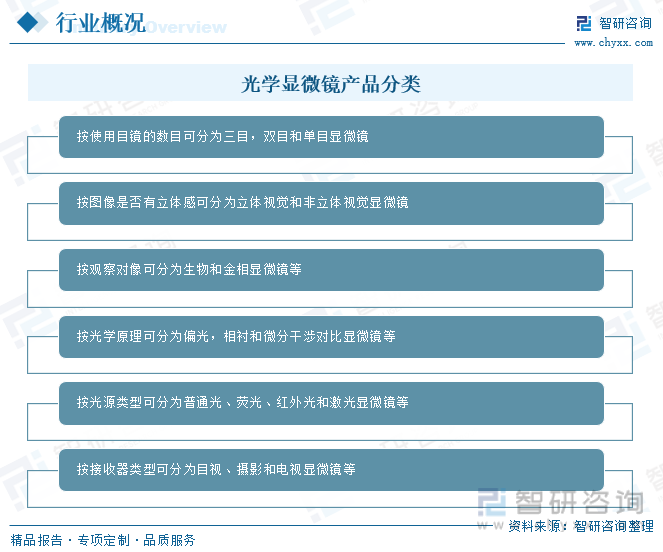

顯微鏡是由一個透鏡或幾個透鏡的組合構成的一種光學儀器,主要用于放大微小物體成為人的肉眼所能看到的儀器,是人類進入原子時代的標志。光學顯微鏡是利用光學原理,把人眼所不能分辨的微小物體放大成像,以供人們提取微細結構信息的光學儀器。光學顯微鏡有多種分類方法,按使用目鏡的數目可分為三目,雙目和單目顯微鏡;按圖像是否有立體感可分為立體視覺和非立體視覺顯微鏡;按觀察對像可分為生物和金相顯微鏡等;按光學原理可分為偏光,相襯和微分干涉對比顯微鏡等;按光源類型可分為普通光、熒光、紅外光和激光顯微鏡等;按接收器類型可分為目視、攝影和電視顯微鏡等。

二、政策環境

2020年以來,國家密集出臺政策支持科學儀器國產化,2021年5月,財政部及工信部頒布的《政府采購進口產品審核指導標準》(2021年版),明確規定了政府機構(事業單位)采購國產醫療器械及儀器的比例要求:生物顯微鏡、手術顯微鏡和數字切片掃描系統要求100%采購國產;熒光(生物)顯微鏡要求50%采購國產。2021年12月,中華人民共和國主席根據全國人民代表大會及其常務委員會的決定簽發《中華人民共和國主席令(第一0三號)》,其中第九十一條明確:“對境內自然人、法人和非法人組織的科技創新產品、服務,在功能、質量等指標能夠滿足政府采購需求的條件下,政府采購應該購買;首次投放市場的,政府采購應該率先購買,不得以商業業績為由予以限制。”

三、發展現狀

由于光學顯微鏡發展歷史較久,成本優勢明顯,是全球顯微鏡市場的重要組成部分,近年來,學術科研機構的不斷增長,光學顯微鏡廣泛應用于這些學術科研機構,推動全球光學顯微鏡市場飛速發展,全球顯微鏡行業歷史上有兩次大的變遷,一次是世界顯微鏡行業中心從歐美地區轉移到亞太地區,發生在20世紀四、五十年代,主要轉移至亞洲的日本。第二次發生在20世紀70、80年代,從日本開始轉移到中國,中國已能生產95%的教育類和普及類顯微鏡,成為了全球顯微鏡加工制造中心,2023年中國光學顯微鏡產量和需求量分別達555.75萬臺和176.41萬臺。

在產銷量增長的同時,價格也在持續增長,2023年中國光學顯微鏡市場均價達3723.14元/臺,較2015年的2908.29元/臺增加了814.85元/臺,受產品品牌、性能參數、應用領域等因素的影響,國內光學顯微鏡產品價格差異明顯,其中高端產品售價高達數十萬元,低端產品售價僅為數百元,龐大的市場需求加之產品價格的不斷上市,近年來中國光學顯微鏡市場規模不斷擴張,2023年中國光學顯微鏡市場規模達65.68億元,同比增長15.3%。

相關報告:智研咨詢發布的《中國光學顯微鏡行業市場全景評估及投資策略研究報告》

四、市場格局

1、整體格局

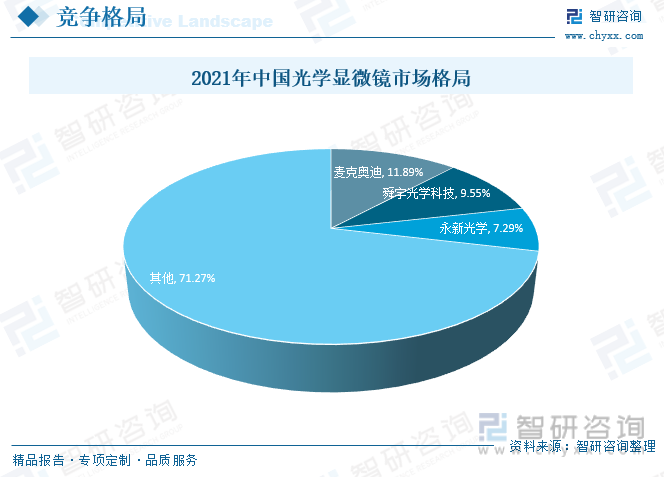

2021年在國內品牌中,市場份額排名靠前的是麥克奧迪、舜宇光學科技和永新光學,占比分別為11.89%、9.55%和7.29%,目前,國內光學顯微鏡行業整體的市場集中度還有待提升,在高端產品市場中,市場集中度相對較高,主要集中在徠卡顯微系統、蔡司、尼康、奧林巴斯等國外企業,國內企業也有所布局,而在中低端市場中,因競爭者較多,且產品差異化程度較小,導致市場集中度較低。

2、頭部企業分析——麥克奧迪

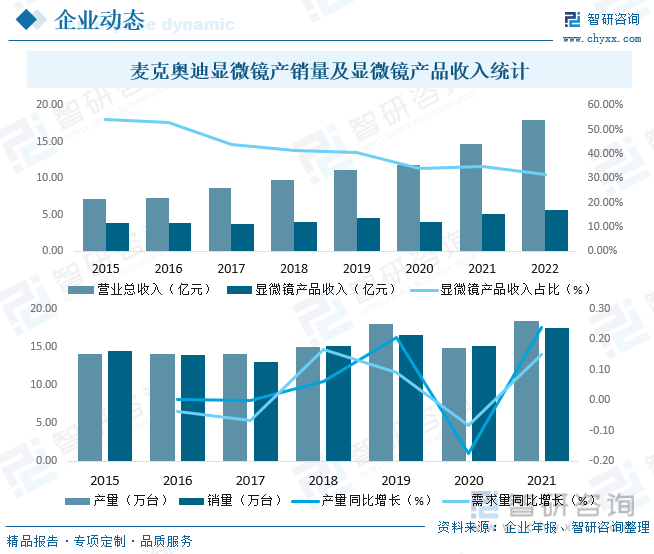

麥克奧迪實業集團有限公司(MOTICCHINAGROUPCO.,LTD.)始創于1983年,目前系深證交易所創業板上市公司麥克奧迪(廈門)電氣股份有限公司(證券代碼:300341,證券簡稱:麥克奧迪)100%獨資控股的企業集團。公司主營業務為研發、生產和銷售光學顯微鏡、數碼顯微鏡和顯微圖像集成系統產品,三大類型產品包含近百個型號,主要品牌包括MOTIC、NATIONAL、SWIFT、CLASSICA等四大品牌。公司是國內光學顯微鏡領域的領先企業,是全球光學顯微鏡領域的知名品牌之一,2022年麥克奧迪營業總收入達17.94億元,其中,顯微鏡產品收入5.69億元,占營業總收入的31.73%,從產品產銷量來看,2021年麥克奧迪顯微鏡產銷量分別完成18.38萬臺和17.41萬臺,2022年麥克奧迪輸配電設備制造及光學儀器制造產品產銷量分別為189.80萬臺和184.37萬臺。

五、產業鏈

1、產業鏈結構

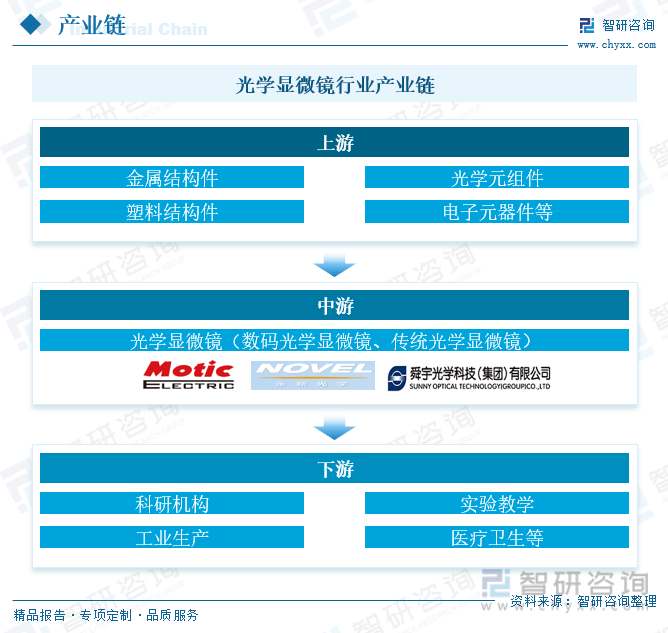

光學顯微鏡為顯微鏡重要分支,是顯微鏡市場中極重要的組成部分,光學顯微鏡技術較為成熟,應用廣泛,根據產品類型可以分為數碼顯微鏡、傳統光學顯微鏡,其上游組成具有較大的差距,主要的應用領域也有一定的區別。傳統光學鏡行業上游主要包括金屬結構件、光學元件及組件、樹脂結構件三大類,數碼顯微鏡則還有圖像傳感器、顯示屏、PCB等電子元器件。從下游來看,傳統光學鏡主要用于科研實驗,和實驗教學領域,數碼顯微鏡則集中在醫療衛生、工業生產以及科研領域,部分低端產品也開始向教學與個人愛好領域發展。

2、上游

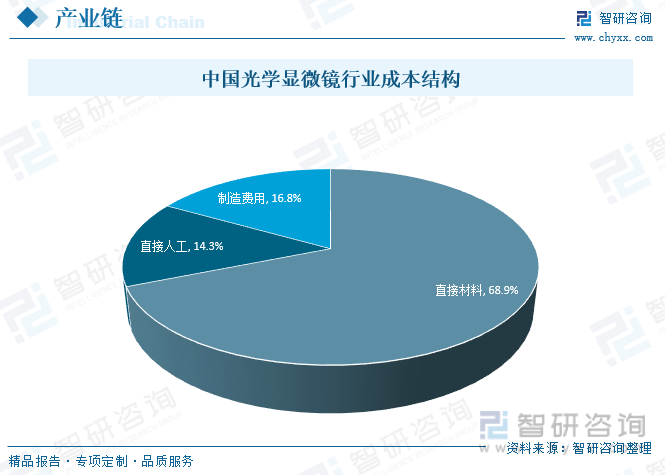

從售價、功能和技術復雜度等層面將目前所銷售的光學顯微鏡分為高檔、中檔、低檔三個檔次,三類型產品的成本結構具有較大差異,原材料成本占生產成本的比例依次提高,同時不同類型的產品不同類型的原材料成本構成差距較大,高中檔產品最為主要的原材料成本為光學件,低端產品成本為五金與塑料結構件。目前國內光學顯微鏡行業主要以中低端產品為主,雖然生產規模較大,但自動化生產能力不足,半自動化+人工組裝仍是行業目前最為主要的生產模式,同時由于相對于一般的產品,光學顯微鏡的產品的組裝精度要求較高,因此制造費用占比也相對較大。

3、下游

光學顯微鏡是科研必不可少的儀器設備,特別是生物醫學領域的研究,高分辨率的光學顯微鏡對科研成果起著重要的作用,科技興國已成為共識的當下,中國科研力度不斷加大,2022年中國研究與試驗發展經費支出達30870億元,同比增長10.4%,科研經費支出不斷上升,將帶動對光學顯微鏡的需求上升。

六、未來發展趨勢

隨著中國教育及科研支出的不斷加大,中國光學顯微鏡市場前景廣闊,同時對光學顯微鏡的要求也將逐步升級,針對不同應用領域不同的需求,還需要設計出適應性更好的定制化顯微鏡,隨著光學顯微鏡技術不斷升級和發展,未來應用領域將進一步拓展,未來應用潛力巨大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光學顯微鏡行業市場全景評估及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光學顯微鏡行業市場全景評估及投資策略研究報告

《2025-2031年中國光學顯微鏡行業市場全景評估及投資策略研究報告》共七章,包含中國光學顯微鏡產業鏈梳理及發展解析,中國光學顯微鏡代表性企業發展布局案例研究,中國光學顯微鏡行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國光學顯微鏡行業市場現狀及趨勢研判:光學顯微鏡市場規模不斷擴大,中高端領域產品前景巨大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)