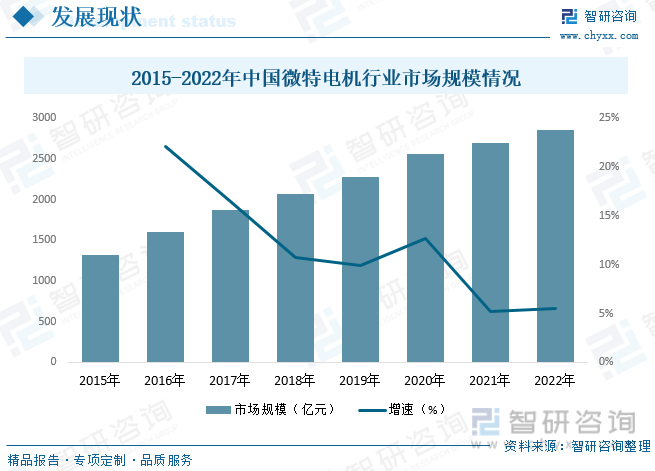

內容概況:目前,我國正大力推進產業升級和結構調整,推動工業智能化和自動化的加速發展,各行業對生產技術及設備提出了更高的要求,從而為微特電機行業發展帶來更多挑戰和機遇。隨著我國工業領域自動化、武器裝備現代化、農業產業科技化、家庭生活智能化的持續推進,智能醫療器械、新能源汽車、可穿戴設備、機器人、無人機、智能家居等領域逐漸興起,而微特電機作為各領域支撐產品,以及系統中不可缺少的執行元件和動力元件,行業規模也隨之快速增長。據資料顯示,2022年我國微特電機行業市場規模約為2851.2億元,同比增長5.5%。

關鍵詞:微特電機行業發展趨勢 微特電機行業競爭格局 微特電機行業市場規模 微特電機產量

一、概述

微特電機,全稱微型特種電機,簡稱微電機,是指直徑小于160mm或額定功率小于750W或具有特殊性能、特殊用途的電機。微特電機常用于控制系統中,實現機電信號或能量的檢測、解算、放大、執行或轉換等功能,或用于傳動機械負載,也可作為設備的交、直流電源。微特電機是工業自動化、農業現代化、武器裝備現代化、辦公自動化、家庭現代化等各個領域不可缺少的基礎產品,應用范圍非常廣泛。

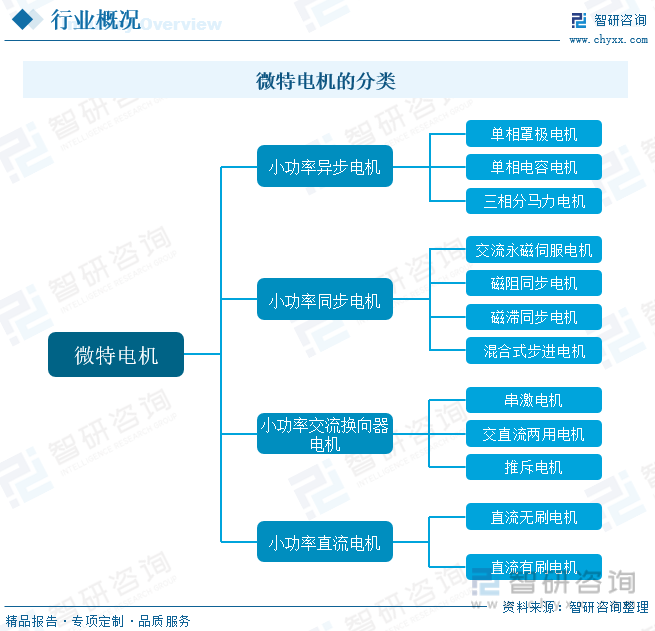

微特電機的種類繁多,按結構和工作原理大體可分為小功率異步電動機、小功率同步電動機、小功率交流換向器電動機和小功率直流電動機四類。

二、行業政策

從國家的各項產業規劃,到節能減排要求,再到制造強國戰略,微特電機作 為各類裝備的核心零部件均屬于國家鼓勵發展、重點支持的領域。近年來,國家有關部門陸續出臺一系列相關政策,直接或間接的為行業的發展提供支持,為行業的發展提供了良好的宏觀市場環境,并為企業的經營發展帶來重要戰略機遇。

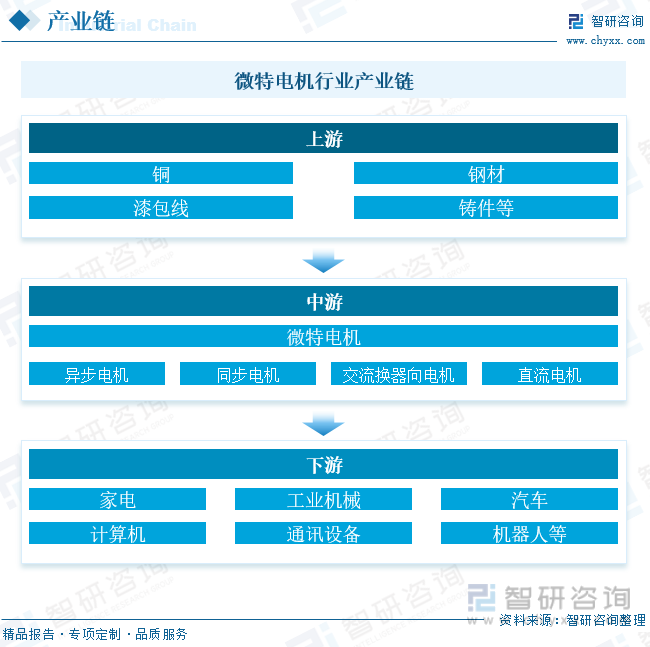

三、產業鏈

微特電機行業產業鏈上游為原材料環節,主要包括銅、鋼材、漆包線、鑄件等;中游為微特電機生產供應環節;下游主要應用于家電、工業、汽車、計算機、通訊設備、機器人等領域

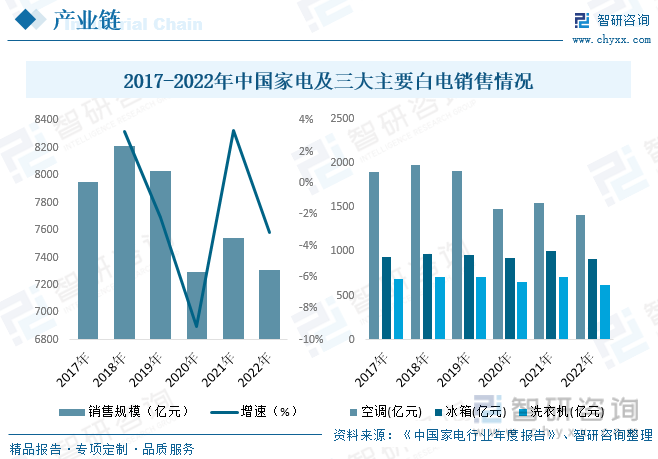

家電是微特電機行業最主要的下游應用領域之一,近年來,我國家電行業市場規模整體呈波動下降的趨勢。2019年受宏觀經濟增速放緩及房地產政策持續縮緊等因素影響,我國家電市場已步入以更新替換為主的存量競爭階段,行業規模有所下滑。而2020年疫情的爆發,更是讓行業規模大幅下降,隨著疫情得到有效控制,市場需求回升,2021年市場規模也隨之小幅增長。據資料顯示,2022年我國家電市場銷售規模為7307億元,同比下降3.1%。其中三大白色家電(空調、洗衣機、冰箱)零售額為2952億元,占零售總額的40.4%。

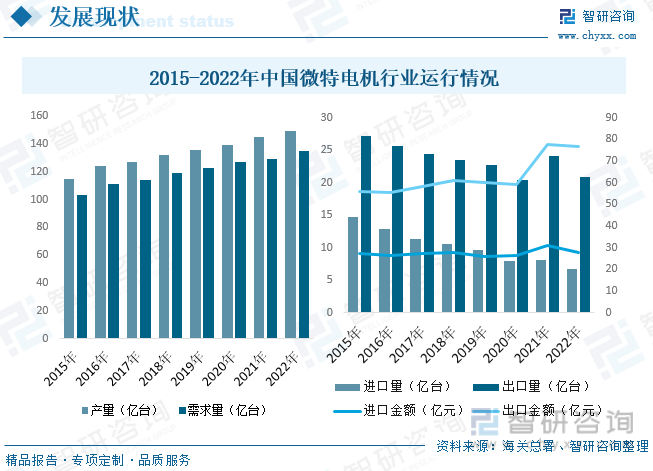

四、行業現狀

近年來,我國憑借豐富的勞動力資源和較低的原材料成本優勢,逐步承接了行業領先國家的產業和技術轉移,技術差距也隨之不斷縮小。現如今,我國微特電機行業已形成包含設計開發、關鍵材料生產、關鍵零部件制造、專用設備制造、專用檢測和試驗設備配套的完整工業體系。

目前,我國正大力推進產業升級和結構調整,推動工業智能化和自動化的加速發展,各行業對生產技術及設備提出了更高的要求,從而為微特電機行業發展帶來更多挑戰和機遇。隨著我國工業領域自動化、武器裝備現代化、農業產業科技化、家庭生活智能化的持續推進,智能醫療器械、新能源汽車、可穿戴設備、機器人、無人機、智能家居等領域逐漸興起,而微特電機作為各領域支撐產品,以及系統中不可缺少的執行元件和動力元件,行業規模也隨之快速增長。據資料顯示,2022年我國微特電機行業市場規模約為2851.2億元,同比增長5.5%。

從行業供需情況來看,隨著近年來我國微特電機行業的快速發展,行業完整工業體系的形成,使得我國微特電機產量不斷增長,同時,在下游領域的快速發展下,我國微特電機需求量也隨之不斷增長。據資料顯示,2022年我國微特電機產量約為149億臺,同比增長2.8%;需求量約為135億臺,同比增長4.7%。

從進出口貿易情況來看,進口方面,我國作為全球最大的微特電機生產及出口國,隨著我國微特電機行業的快速發展,近年來我國微特電機進口規模整體呈下降的趨勢,2022年進口量為6.73億臺,同比下降16.2%;進口金額為27.74億美元,同比下降10.5%。出口方面,由于近年來我國微特電機需求的不斷增長,我國微特電機出口規模整體也呈下降趨勢,2022年出口量為20.92億臺,同比下降13.2%;出口金額為76.51億美元,同比下降1.5%。

相關報告:智研咨詢發布的《中國微特電機行業市場行情監測及投資前景評估報告》

五、競爭格局

微特電機屬于技術密集行業,其興起于瑞士,發展于日本,而后隨技術擴散逐步向發展中國家轉移,目前,德國、日本等發達國家仍然是微特電機先進技術的代表。雖然我國憑借豐富的勞動力資源和較低的原材料成本優勢,逐步承接了行業領先國家的產業和技術轉移,已成為世界微特電機的主要生產大國和出口國,但我國微特電機缺乏自主研發能力,以中、低檔及低價微電機為主,行業集中度較低,競爭日益激烈,行業內企業必須通過不斷加大研發資金投入和持續改造生產工藝,才能以成本優勢及品質優勢搶占市場。未來隨著行業持續發展和結構調整,行業整體集中度將有所提升,競爭將日趨激烈。規模較小、綜合競爭力較弱的企業將面臨著淘汰的風險。

目前,微特電機行業市場大致可分為三個梯隊,其中位于行業第一梯隊主要是以電產、阿斯莫、三葉、電裝、Maxon、Faulhaber等為代表的國外領先企業,主要以高端產品市場為主;位于行業第二梯隊的主要是以志鳴電器、大洋電機、江蘇雷利、臥龍電氣等為代表的的國內領先企業,主要以中低端產品為主;位于行業第三梯隊的則是國內其它中小型廠商。

六、發展趨勢

工業自動化推動行業進一步發展。微特電機是工業自動化設備的重要元件,其對工業自動化設備的精度、工作可靠性以及質量的好壞起著重要的作用,是工業機器人產業不可或缺的重要組成部分。目前,絲桿步進電機、混合式步進電機、直流伺服電機等系列微特電機產品在工業自動化領域得到廣泛應用,為工業自動化設備實現自動對焦、精準平臺移動、自動抓取、精準流量控制等功能提供了重要保障。隨著工業4.0時代的持續推進,工業自動化技術的不斷成熟,生產裝置、控制裝置、反饋裝置和輔助裝置等工業自動化設備在機床、風電、紡織、包裝、塑料、建筑、采礦、交通運輸和醫療等行業的應用規模不斷擴大,各應用領域對工業自動化設備的需求也將進一步增加,進而推動我國微特電機行業進一步發展。

高端產品需求空間較大。微特電機作為基礎性的電子器件廣泛存在于各種機電設備中,但它本身并不構成最終消費品,其需求方主要是各類機電設備制造商,而這些機電設備的消費與經濟發展水平密切相關。目前,國家政策發展規劃中明確提出高端裝備創新發展工程,其中包括航空航天裝備、海洋工程裝備、先進軌道交通裝備、高檔數控機床、機器人裝備、現代農業裝備、高性能醫療器械、先進化工成套裝備。這些裝備均對微特電機有重要依賴,這些領域的發展和突破必然要求微特電機行業的加速發展,特別是在高端精密微特電機方面將創造巨大市場需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國微特電機行業市場行情監測及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國微特電機行業市場行情監測及投資前景評估報告

《2025-2031年中國微特電機行業市場行情監測及投資前景評估報告》共十四章,包含2025-2031年中國微特電機行業投資效益與機會分析,微特電機行業發展預測分析,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國微特電機行業產業鏈全景、發展歷程、市場規模、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)