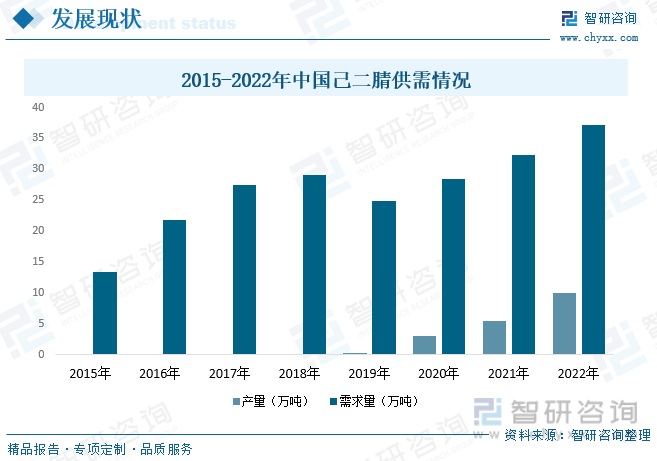

內容概況:由于國外對己二腈技術壟斷和封鎖,我國目前尚未有一家企業能夠規模化生產己二腈,己二腈市場長期以來處于被國外少數幾家企業所壟斷的局面,使得我國對己二腈的供應也全部依賴于進口,極大的限制了行業主要下游尼龍66的發展。2020年國內華峰集團率先突破己二腈工業化生產技術,投產5萬噸,隨后國內多家企業紛紛開始布局己二腈項目,同時外資企業也逐漸增加在華投資,國內己二腈供應格局逐漸改善,但想實現對國際巨頭的替代仍需時間。據資料顯示,2022年我國己二腈產量約為10萬噸,同比增長81.8%;需求量約為37.12萬噸,同比增長15%。

關鍵詞:己二腈行業發展趨勢 己二腈行業競爭格局 己二腈行業市場規模 己二腈需求量

一、概述

己二腈,又名1,4-二氰基丁烷,是一種有機化合物,化學式為C6H8N2,常溫下為無色透明的油狀液體,稍帶苦味,與水、環己烷、醚類微溶,混溶于醇類,高溫受熱容易分解成二氧化氮、一氧化碳等有毒氣體,該物質易燃、有毒,應多放置于陰涼通風的倉庫內,避免陽光直射。

全球己二腈生產技術路線主要有己二酸催化氨化法、丙烯腈二聚法、丁二烯法和己內酰胺法四種。由于己二酸催化氨化法副產物較多、成本較高已經逐漸停產,目前運行中的和新建的裝置基本都采用副產物較少、原料消耗相對較低的丙烯腈電解二聚法和丁二烯法。丙烯腈電解法具有污染小、流程短、投資少、建設規模靈活、原料品種單一且來源較為廣泛、技術相對簡單且便于生產管理等優點,但由于丙烯腈價格較高、電解能耗大,難以量產,盈利空間小,所以并不是最優路線。丁二烯直接氰化法具有原料成本低、無污染、產品質量及收率高、工藝路線短、相對投資較低等特點,但劇毒的氫氰酸使得大部分研究機構、研發人員望而卻步。該法是目前己二腈工業化技術中最先進的己二腈生產技術,適合大規模工業化生產,分別在美國、法國建有三套裝置。

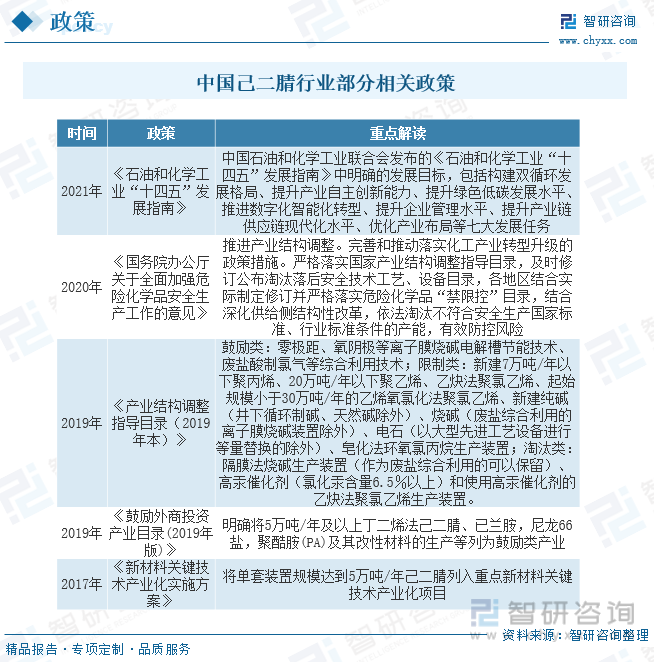

二、相關政策

近年來,國外壟斷巨頭頻頻遭遇“不可抗力”事故,導致己二腈供應緊張和價格高漲,加之訂貨周期長、運輸困難等不利因素,使得國內PA66企業長期受控于國外廠商,行業利潤大頭被跨國公司獲取,嚴重限制和影響了中國PA66產業發展和產品競爭力。為解決己二腈“卡脖子”難題,實現己二腈技術國產化突破,擺脫對于進口產品依賴,國家出臺了多項鼓勵政策,支持鼓勵行業的發展,為行業提供了良好的政策環境。

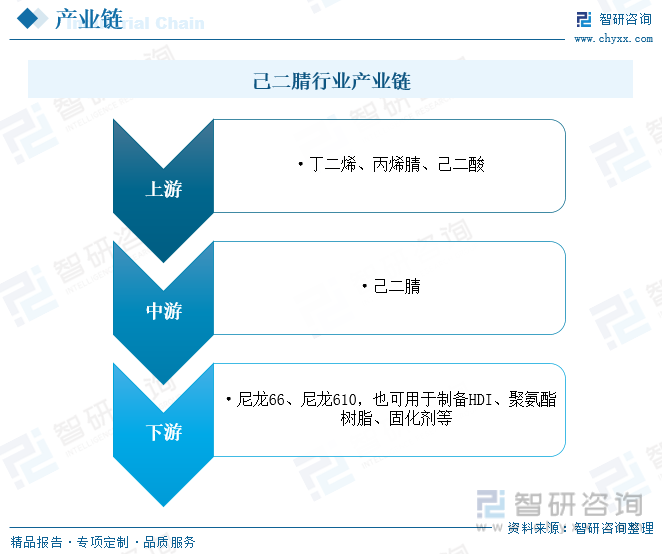

三、產業鏈

己二腈行業產業鏈上游為原材料環節,主要包括丁二烯、丙烯腈、己二酸等;中游為己二腈生產供應環節;下游主要用于制備尼龍66、尼龍610、備HDI、聚氨酯樹脂、固化劑等產品。其中尼龍66是己二胺最重要的下游產品。

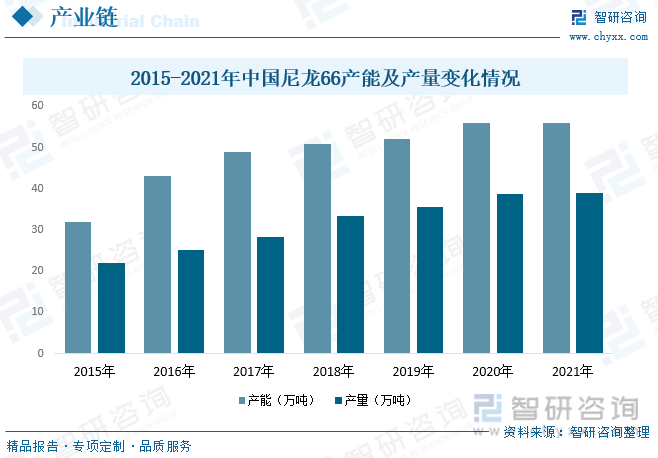

尼龍66是己二胺最重要的下游產品,由己二胺和己二酸縮聚制備而成,在化纖行業、服裝紡織行業、電子設備以及航空航天等諸多產業中有著廣泛的應用。尤其是隨著新能源汽車行業迅速發展,尼龍66未來消費將會持續增長,是我國新材料領域的高景氣賽道。據資料顯示,2021年,我國尼龍66產能約56萬噸,與上年持平,幾乎無新增產能;尼龍66產量為39萬噸,同比增長0.78%。

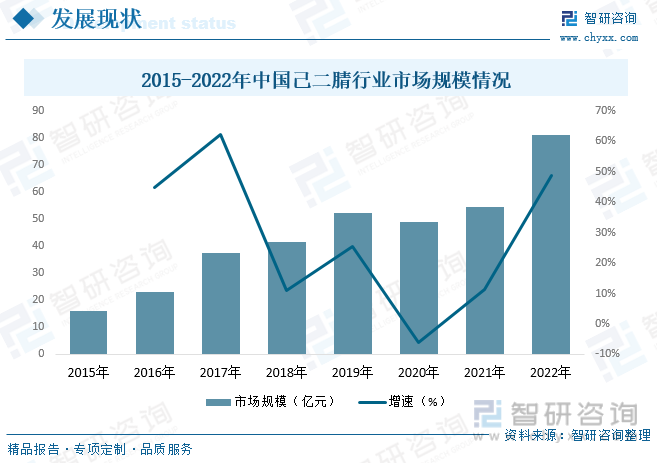

四、行業現狀

由于國外對己二腈技術壟斷和封鎖,我國目前尚未有一家企業能夠規模化生產己二腈,己二腈市場長期以來處于被國外少數幾家企業所壟斷的局面,使得我國對己二腈的供應也全部依賴于進口,極大的限制了行業主要下游尼龍66的發展。2020年國內華峰集團率先突破己二腈工業化生產技術,投產5萬噸,隨后國內多家企業紛紛開始布局己二腈項目,同時外資企業也逐漸增加在華投資,國內己二腈供應格局逐漸改善,但想實現對國際巨頭的替代仍需時間。據資料顯示,2022年我國己二腈產量約為10萬噸,同比增長81.8%;需求量約為37.12萬噸,同比增長15%。

從行業市場格局方面來看,隨著近年行業下游需求領域的快速發展,推動了我國己二腈行業市場規模的增長。據資料顯示,2021年我國己二腈行業市場規模為54.47億元,同比增長11.2%,2022年行業市場規模約為80.94億元,同比增長48.6%。

相關報告:智研咨詢發布的《中國己二腈行業市場調查研究及未來趨勢預測報告》

五、競爭格局

由于己二腈制備技術壁壘極高,目前,全球己二腈產能高度集中,市場主要被美國英威達、美國奧升德、德國巴斯夫、和日本旭化成四家公司所壟斷,這四家公司己二腈產品大部分自用于己二胺及尼龍66的生產,少量出口。近年來,全球己二腈供應緊張,大部分產能僅自用,貿易己二腈較少,只有美國英威達有部分己二腈外銷。

由于國外對己二腈技術壟斷和封鎖,因此我國對己二腈的進口依賴度為100%。自從上世紀70年代起我國就開始通過自主研發、引進國外技術等多種方式試圖突破己二腈生產壁壘,但始終沒有成功。2015年,中國化學旗下的中國天辰研發出具有自主知識產權的己二腈生產技術,并且中試裝置開車成功,生產出合格產品。2017年2000噸/年的己二腈全球里程中試裝置開車成功,打通所有流程。2022年7月底,天辰和齊翔騰達在淄博建設的一期20萬噸己二腈項目建成投產。這是我國第一套具有自主知識產權的丁二烯法己二腈項目,打破了國外對我們己二腈技術的封鎖和壟斷。

在突破己二腈生產技術壁壘后,國內多家企業紛紛開始布局己二腈項目,同時外資企業也逐漸增加在華投資,除英威達在上海投資建設40萬噸丁二烯直接氫氰化法己二腈項目外,奧升德在江蘇連云港的20萬噸丙烯腈電解法己二腈項目也已正式開工。

六、發展趨勢

由于己二腈極高的技術壁壘,一直以來國內己二腈的供應為國際大廠所控制,但不可抗力因素也常導致己二腈生產受限,國內華峰集團2020年率先突破己二腈工業化生產技術,投產5萬噸,目前己二腈產能仍處于高度壟斷狀態,進口依存度較高。在突破己二腈生產技術壁壘后,國內多家企業紛紛開始布局己二腈項目,同時外資企業也逐漸增加在華投資,除英威達在上海投資建設40萬噸丁二烯直接氫氰化法己二腈項目外,奧升德在江蘇連云港的20萬噸丙烯腈電解法己二腈項目也已正式開工。未來,隨著國內產能的不斷投產,國內己二腈的供應格局也將不斷改善,國內對己二腈進口依存度業將逐漸下降。

從需求方面來看,目前全球尼龍66市場發展比較平穩,市場格局較為穩定,未來也較難有大的增長。全球尼龍66業務增長的重點在我國,特別是在尼龍66工程塑料、薄膜和地毯長絲等高附加值產品方面我國仍具有市場發展潛力。此外,隨著近年來消費者環保意識日益增強,國內HDI市場需求將保持較快增長。HDI將成為拉動己二腈市場需求的新增長點。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國己二腈行業市場調查研究及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國己二腈行業市場調查研究及未來趨勢預測報告

《2025-2031年中國己二腈行業市場調查研究及未來趨勢預測報告》共十一章,包含中國己二腈重點企業深度分析,2025-2031年中國己二腈行業投資與發展前景分析,2025-2031年中國己二腈產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國冬季功能性外套行業發展歷程、產業鏈、市場規模、競爭格局、代表企業經營現狀分析及行業發展趨勢研判:行業將迎來更廣泛的市場需求[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國服務貿易行業產業鏈、行業現狀及重點企業分析:中國服務貿易持續增長,細分領域表現亮眼[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)