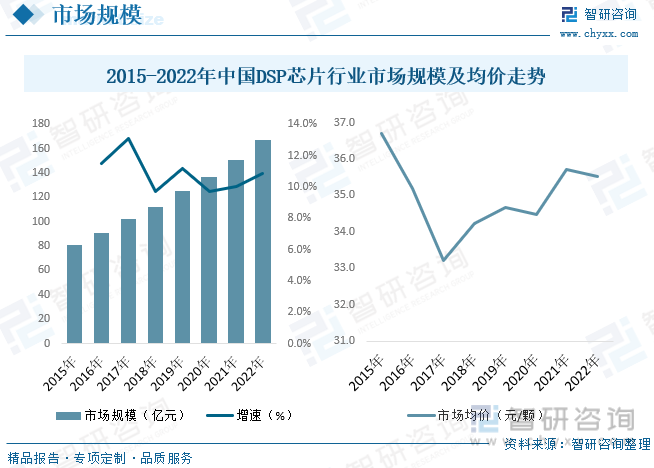

內容概述:據統計,截至2022年我國DSP芯片行業市場規模約為167.02億元;受產品品牌、性能、應用領域等因素的影響,國內DSP芯片產品價格分化明顯,其中在軍工及航空航天領域部分產品價格高達數千元,而部分消費音頻領域DSP芯片產品售價僅20元左右。

關鍵詞:DSP芯片產業圖譜、DSP芯片市場規模、DSP芯片供需現狀、DSP芯片市場價格、DSP芯片發展趨勢

一、DSP芯片行業概述

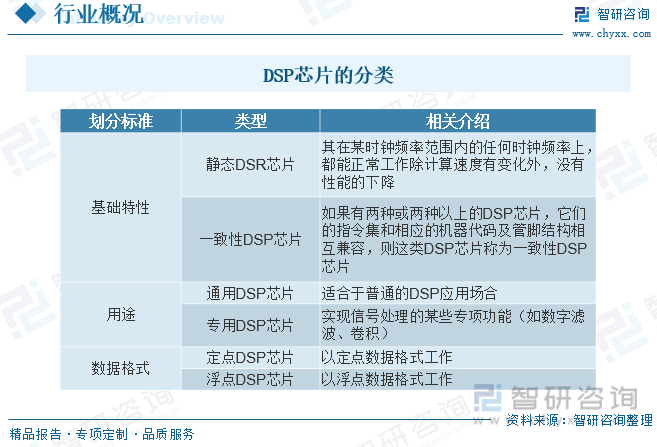

DSP芯片,也稱數字信號處理器,是一種具有特殊結構的微處理器。DSP芯片的內部采用程序和數據分開的哈佛結構,具有專門的硬件乘法器,廣泛采用流水線操作,提供特殊的DSP指令,可以用來快速地實現各種數字信號處理算法。DSP芯片型號多種多樣,分類也有很多種方法。按基礎特性分為靜態DSR芯片和一致性DSP芯片;按用途分為通用DSP芯片和專用DSP芯片;按DSP芯片處理的數據格式分為定點DSP芯片和浮點DSP芯片。

二、中國DSP芯片行業相關政策

政策對DSP芯片產業的發展有著重要的影響,近年來我國頒布一系列DSP芯片行業發展利好政策,支持DSP芯片產業的發展。政策主要包括提供稅收優惠、財政補貼、資金支持等經濟激勵措施,吸引投資和扶持創新企業。政府還會建立產業園區和孵化基地,提供研發機構、實驗室等基礎設施支持,加大對DSP芯片領域人才的培養和引進力度,通過高校、研究機構和企業合作,推動人才培養計劃和人才交流項目,提高人才的專業化技術水平和創新能力。近年來我國DSP芯片行業相關政策主要有:

三、DSP芯片行業產業鏈

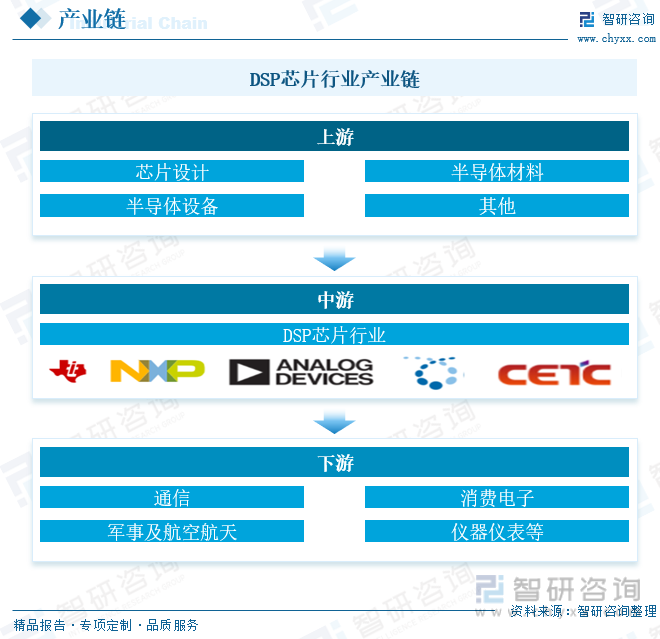

DSP芯片上游原材料包括芯片設計、半導體材料、半導體設備等;中游為DSP芯片制造業,下游主要應用于通信、消費電子、軍事、航空航天、儀器儀表等領域。

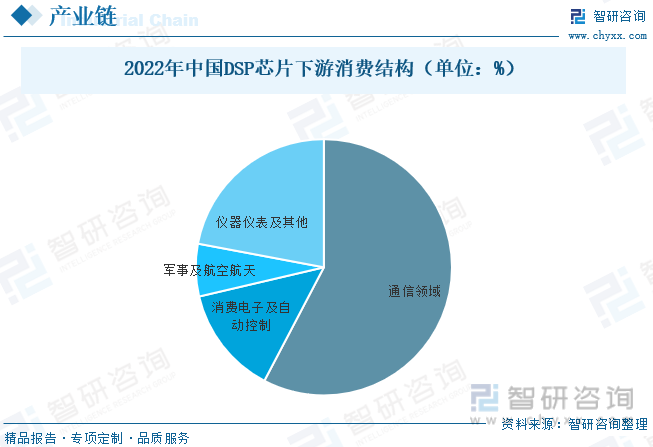

DSP是由通用計算機中的CPU演變而來的,和工業控制計算機相比,DSP這種單片機具有多重優勢:一是系統結構簡單,使用方便,實現模塊化;二是可靠性高,可保持長時間無故障工作;三是處理功能強,速度快;四是控制功能強;五是環境適應能力強。從DSP芯片下游應用結構來看,通信領域具有較高的技術要求,單顆價值量相對較大,同時市場需求量也保持在較高的水平,其市場占比較為穩定,總體處于增長態勢,2022年應用占比約為57.69%。

相關報告:智研咨詢發布的《中國DSP芯片行業市場深度監測及競爭格局預測報告》

四、DSP芯片行業發展現狀分析

20世紀60年代以來,隨著計算機和信息技術的飛速發展,數字信號處理技術應運而生并得到迅速的發展。在DSP芯片出現之前數字信號處理只能依靠微處理器來完成。但由于微處理器較低的處理速度不快,根本就無法滿足越來越大的信息量的高速實時要求。因此應用更快更高效的信號處理方式成了日漸迫切的社會需求。近年來,隨著全球通信、計算機、消費電子等行業的發展,全球DSP芯片需求規模不斷增長,據統計,截至2022年全球DSP芯片行業市場規模約為129.06億美元。

1983年中科院聲學所得到一片TI公司第一代TMS32010DSP芯片,邁出了對DSP的應用研究步伐;1985年成功研制出一種新型語音編碼器,這是我國最早的DSP應用產品。TI公司產品在我國占據市場份額的80%左右,ADI公司居第2位,在這些公司的幫助下,國內DSP逐漸發展。據統計,截至2022年我國DSP芯片行業市場規模約為167.02億元;受產品品牌、性能、應用領域等因素的影響,國內DSP芯片產品價格分化明顯,其中在軍工及航空航天領域部分產品價格高達數千元,而部分消費音頻領域DSP芯片產品售價僅20元左右。

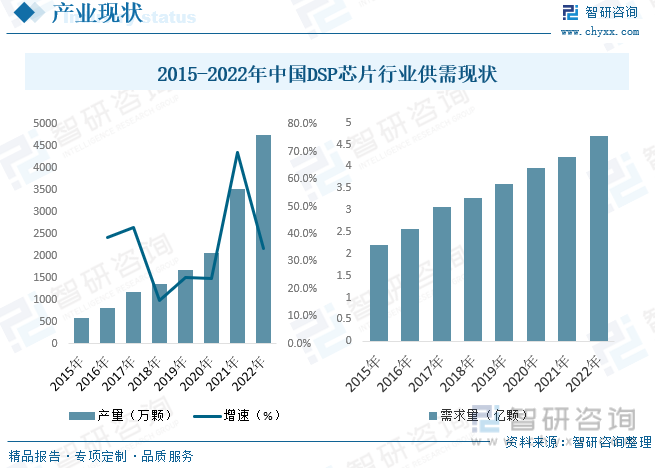

DSP芯片是能夠實現數字信號處理技術的芯片,它的獨特之處就在于可以即時處理資料。德州儀器、杰爾系統、摩托羅拉、模擬器件公司和高通等外資廠商主導我國DSP芯片市場。國內DSP芯片廠商主要有中電14所、中電38所、湖南進芯電子、北京中星微電子以及中科院等。據統計2015年我國DSP芯片產量為591.3萬顆,截至2022年增長至約4755.7萬顆;DSP技術在數據通信、汽車電子、圖像處理等領域應用廣泛,近年來我國DSP芯片需求量不斷增長,截至2022年我國DSP芯片需求量約為4.7億顆。

五、中國DSP芯片行業重點企業

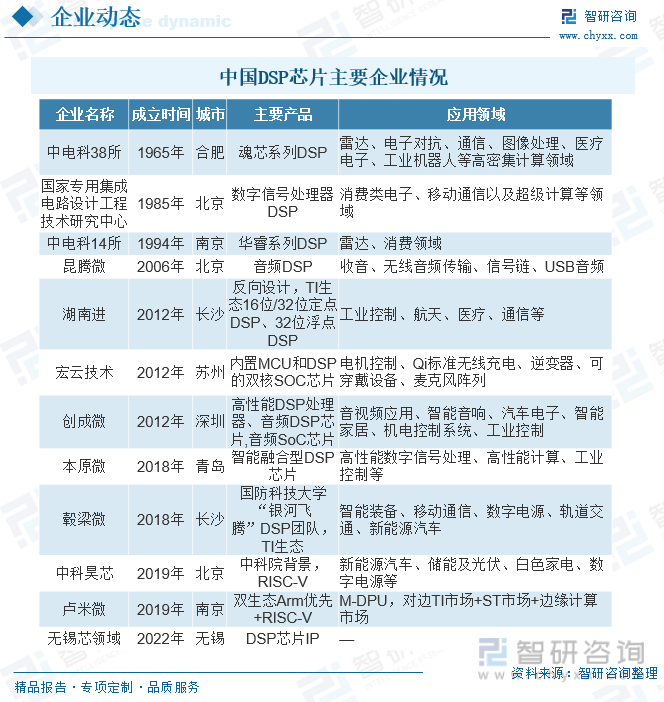

目前,世界上DSP芯片制造商主要有3家:德州儀器(TI)、模擬器件公司(ADI)和摩托羅拉(Motorola)公司,其中TI公司獨占鰲頭,占據絕大部分的國際市場份額,ADI和摩托羅拉公司也有一定市場。華睿、魂芯DSP芯片逐步打破國外壟斷。全球DSP芯片市場的廠商集中度很高,德州儀器,ADI等巨頭的市場占有率高。同時,近年來DSP芯片行業中的并購事件也層出不窮,各大實力廠商也都希望通過并購快速實現在新興領域應用,比如自動駕駛、物聯網、人工智能等布局,搶占未來市場。而國內市場中,國外模擬芯片仍然占絕絕大部分市場份額,國產DSP芯片市場占比較低。目前國內主要DSP芯片廠商有:

六、中國DSP芯片行業發展趨勢

集成電路行業的發展遵循摩爾定律,在芯片設計方面,隨著5G、物聯網技術的普及,DSP芯片下游應用端需求趨向多樣化,產品性能日益提升,將會推動DSP芯片設計行業研發新技術、新產品,亦推動DSP芯片制造行業不斷推出新制程、新工藝;在晶圓制造環節,制程工藝日益精進;在封裝測試方面,各種類型封裝技術相繼推出,以滿足不同細分領域芯片的封裝需求。隨著未來新型需求的出現,DSP芯片行業技術水平將繼續加速變革。

2018年以來,我國半導體及集成電路行業不斷受到美國刻意打壓,貿易摩擦不斷,核心技術及設備受到進口管制,對集成電路行業的全球化發展帶來了不利影響。貿易摩擦的持續存在對國內集成電路行業發展帶來了不利影響,但也為國內集成電路企業帶來了發展機遇,亦將加快集成電路的國產替代進程。只要各方合力、加強研發、堅持不懈,相信中國的DSP芯片產業終將會像中國火熱發展的航天、核電、高鐵產業一樣,一步步走到國際化舞臺的更前列,釋放出熠熠光輝。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國DSP芯片行業市場深度監測及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國DSP芯片行業市場深度監測及競爭格局預測報告

《2025-2031年中國DSP芯片行業市場深度監測及競爭格局預測報告》共九章,包含中國DSP芯片市場痛點及國產化發展布局,中國DSP芯片代表性企業國產化布局案例研究,中國DSP芯片行業市場前瞻及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢