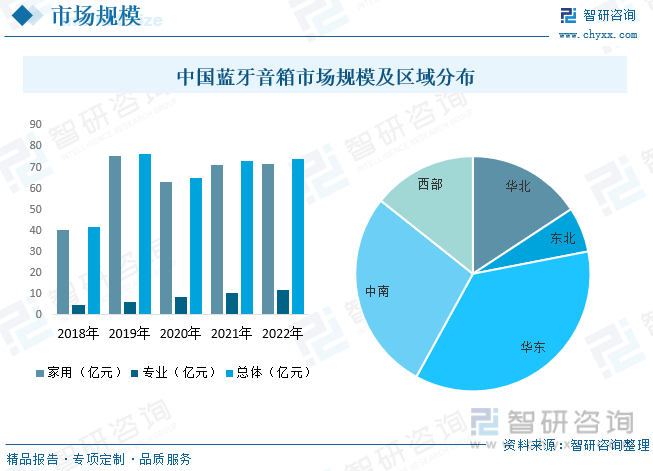

內容概述:2022年中國藍牙音箱整體市場規模約為74.18億元,其中家用藍牙影響市場規模約為71.82億元,占據了絕大數份額,專用藍牙音箱市場規模約為11.8億元。藍牙音箱行業主要集中在華東地區主要原因為經濟發達,消費能力較強。大量的中產階級和年輕人群體對于高質量音響和便攜式音頻設備的需求較高,為藍牙音箱市場提供了廣闊的發展空間,其占比為36.04%。

一、藍牙音箱概述

藍牙音箱指的是內置藍牙芯片,以藍牙連接取代傳統線材連接的音響設備,通過與手機平板電腦和筆記本等藍牙播放設備連接,達到方便快捷的目的。藍牙音箱以便攜音箱為主,外形一般較為小巧便攜,藍牙音箱技術也憑借其方便人的特點逐漸被消費者重視和接納,市面上常見藍牙音箱多為單聲道音箱(單揚聲單元),同時也涌現了一些音質優異的多聲道音箱(兩個或兩個以上揚聲單元)。

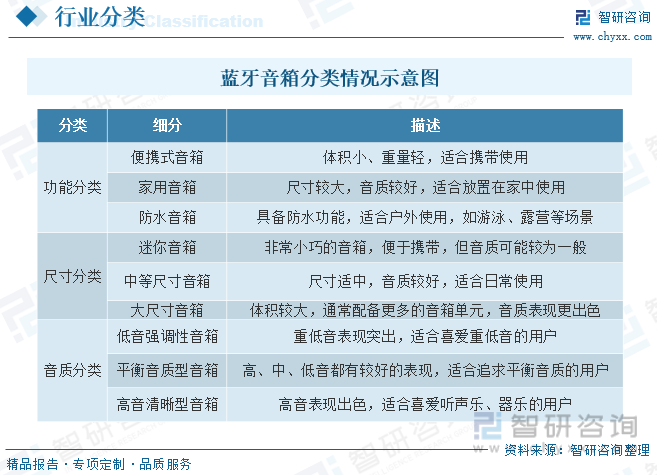

功能分類:便攜式音箱:體積小、重量輕,適合攜帶使用;家用音箱:尺寸較大,音質較好,適合放置在家中使用;防水音箱:具備防水功能,適合戶外使用,如游泳、露營等場景;尺寸分類:迷你音箱:非常小巧的音箱,便于攜帶,但音質可能較為一般;中等尺寸音箱:尺寸適中,音質較好,適合日常使用;大尺寸音箱:體積較大,通常配備更多的音箱單元,音質表現更出色;音質分類:低音強調型音箱:重低音表現突出,適合喜愛重低音的用戶;平衡音質型音箱:高、中、低音都有較好的表現,適合追求平衡音質的用戶;高音清晰型音箱:高音表現出色,適合喜愛聽聲樂、器樂的用戶;此外,還有一些特殊分類,如具備光纖輸入輸出接口、具備無線充電功能等。用戶可以根據自己的需求選擇適合的藍牙音箱分類。

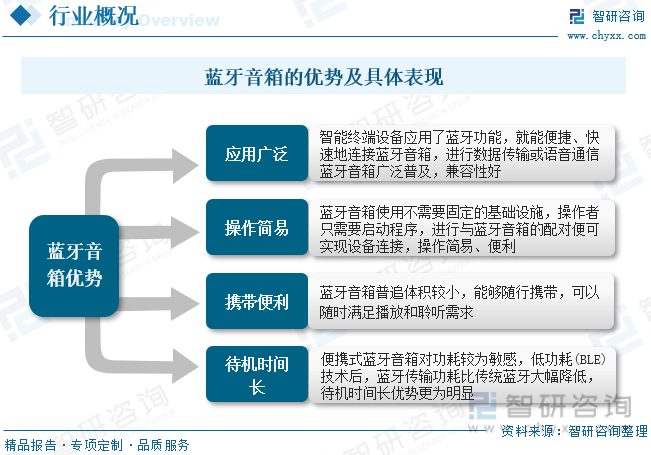

其藍牙音箱主要優勢為應用廣泛,智能終端設備應用了藍牙功能,就能便捷、快速地連接藍牙音箱,進行數據傳輸或語音通信藍牙音箱廣泛普及;兼容性好、操作簡易,藍牙音箱使用不需要固定的基礎設施,操作者只需要啟動程序,進行與藍牙音箱的配對便可實現設備連接,操作簡易、便利;攜帶便利,藍牙音箱普追體積較小,能夠隨行攜帶,可以隨時滿足播放和聆聽需求;待機時間長等優勢。

二、中國藍牙音箱相關政策

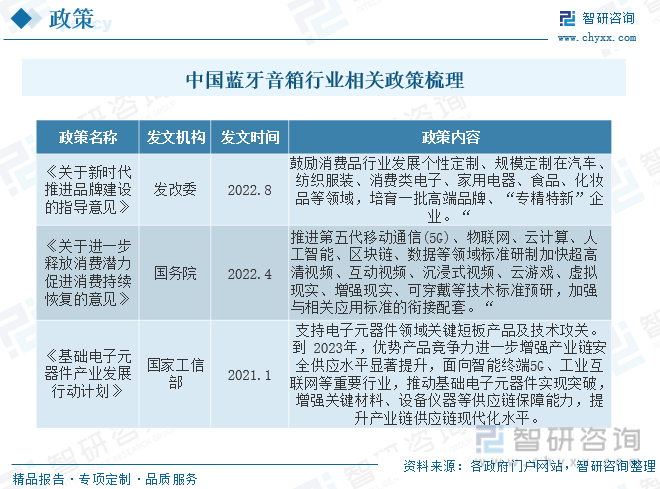

中國政策對藍牙音箱的影響主要體現在技術支持、標準規范、知識產權保護、市場監管、產業扶持和國際合作等方面。這些政策的出臺和實施,為藍牙音箱產業提供了良好的發展環境和機遇,推動了行業的快速發展。2022年8月中國發改委發布了《關于新時代推進品牌建設的指導意見》中提出鼓勵消費品行業個性化定制,這也為藍牙音箱行業指明了發展方向。

三、中國藍牙音箱產業鏈

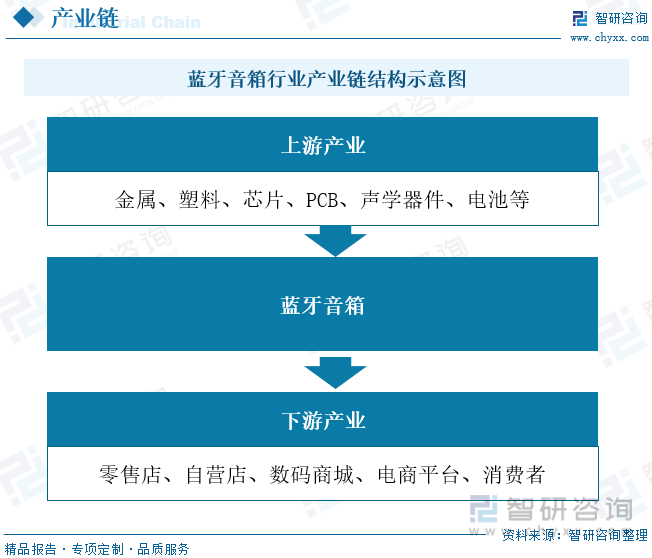

藍牙音箱行業產業鏈結構較為清晰,上游為原材料及零部件供應商,主要為金屬、塑料、芯片、PCB、聲學器件、電池等組成;產業鏈中游為藍牙音箱生產商;產業鏈下游為銷售渠道,主要為零售店、自營店、數碼商城、電商平臺等,最終流向消費者。

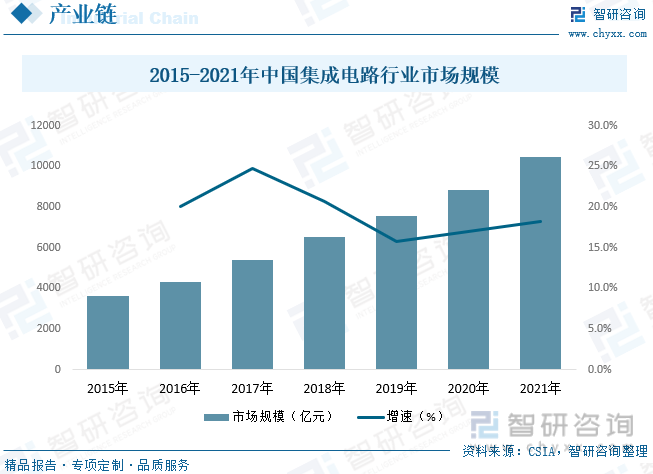

芯片是藍牙音箱的核心部件,其發展很大程度上決定了藍牙音箱產業的發展。雖然我國芯片行業起步較晚,但經過多年快速發展,目前已經取得了長足的發展和進步。據資料顯示,2021年我國集成電路行業市場規模達10458億元,同比增長18.2%。

相關報告:智研咨詢發布的《中國藍牙音箱行業發展形勢分析及投資決策建議報告》

四、中國藍牙音箱發展現狀

隨著智能手機和移動設備的普及,人們對高質量音響體驗的需求越來越高。藍牙音箱作為一種便攜式音頻設備,滿足了人們隨時隨地享受音樂的需求,因此受到了廣大消費者的青睞。根據數據顯示,中國藍牙音箱行業市場規模呈現上漲態勢,2022年中國藍牙音箱整體市場規模約為74.18億元,其中家用藍牙影響市場規模約為71.82億元,占據了絕大數份額,專用藍牙音箱市場規模約為11.8億元。藍牙音箱行業主要集中在華東地區主要原因為經濟發達,消費能力較強。大量的中產階級和年輕人群體對于高質量音響和便攜式音頻設備的需求較高,為藍牙音箱市場提供了廣闊的發展空間,其占比為36.04%。

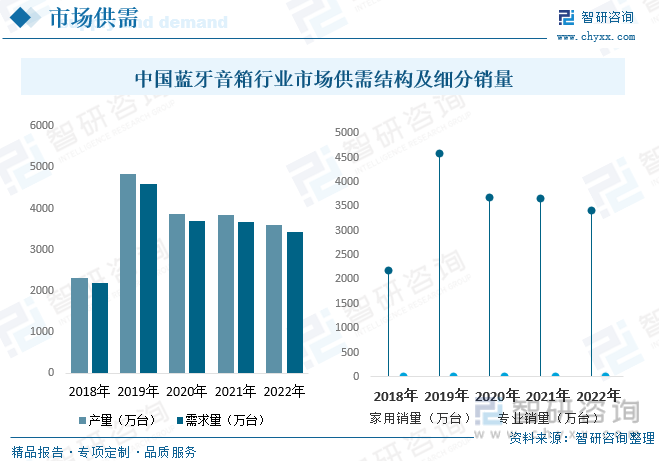

2019年電子商務行業的蓬勃發展使得消費者能夠更便捷地購買藍牙音箱。在線購物平臺的推廣和各類促銷活動提高了藍牙音箱的市場滲透率,進一步推動了需求增加。根據數據顯示,2019年中國藍牙音箱行業從產量、銷量、需求量達到峰值,2020年受到疫情的沖擊,產需量及銷量呈現下降態勢,2022年中國藍牙音箱產量約為3609.4萬臺,需求量約為3431.8萬臺,其中家用藍牙音箱銷量約為3420萬臺,專業藍牙音箱銷量約為11.8萬臺。

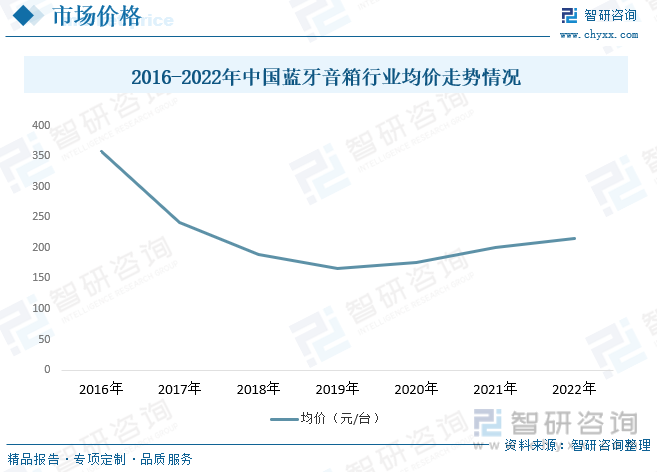

在藍牙音箱剛開始進入市場的初期,由于技術相對較新且生產規模較小,均價相對較高。因此,在此階段,藍牙音箱的均價較高;隨著技術的進步和市場競爭的加劇,制造成本逐漸降低。同時,更多的企業進入市場,增加了供應量。這促使企業不斷努力降低成本,并推出更多價位不同的產品。因此,藍牙音箱的均價逐漸下降。知名品牌在市場中具有一定的影響力,一些品牌會選擇在高端市場推出高價位的產品,以提高品牌形象和利潤。此外,一些高端品牌的產品往往采用更高質量的材料和技術,使得均價相對較高。市場需求的變化也會對藍牙音箱的均價產生影響。另外,一些高端消費者對于高質量音質和功能的需求也會推動均價上升。2022年中國藍牙均價為216.15億元。

五、中國藍牙音箱行業市場競爭格局

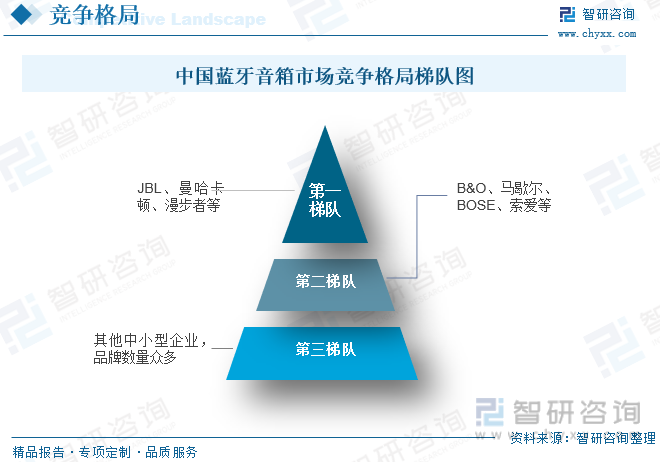

目前,我國藍牙音箱市場呈現出國際綜合性巨頭、海外品牌與本土品牌共存的局面,行業競爭格局分散。行業企業大致可分為三大梯隊,其中第一梯隊的有JBL、哈曼卡頓和漫步者等品牌;第二梯隊業績表現與第一梯隊存在差距,但格局較為穩定,主要包括B&O、馬歇爾、BOSE、索愛等企業;第三梯則為其它中小型企業,品牌數量眾多,差異化有限。

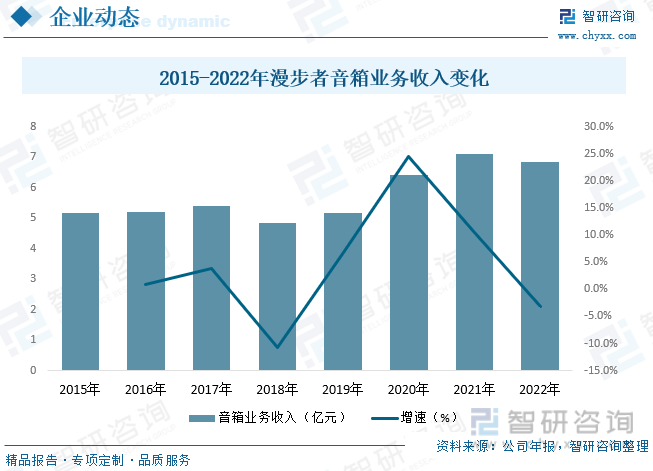

深圳市漫步者科技股份有限公司者創立于1996年,是一家集產品創意、工業設計、技術研發、規模化生產、自主營銷于一體的專業化音頻設備企業,公司主要從事家用音響、專業音響、汽車音響、耳機及麥克風的研發、生產、銷售,我國藍牙音箱重點上市企業。根據公司年報顯示,2022年漫步者音響業務收入為6.86億元。

六、未來中國藍牙音箱行業發展趨勢

技術創新:隨著技術的進步,藍牙音箱將繼續追求更高的音質、更強的音量和更穩定的連接性能。同時,藍牙音箱可能會融入更多的智能功能,如語音控制、智能家居互聯等,以滿足消費者對便捷、智能化的需求。

多樣化產品:未來,藍牙音箱產品將更加多樣化,滿足不同消費者的需求。例如,會有更多的便攜式藍牙音箱、戶外防水音箱、智能音箱等,以適應不同場景和用途的需求。

個性化定制:隨著消費者對個性化產品的需求增加,藍牙音箱行業可能會出現更多的定制化選項,如外觀設計、音效調節等,以滿足消費者對個性化體驗的追求。

綠色環保:環保意識的提升將推動藍牙音箱行業朝著更加環保和可持續發展的方向發展。未來,藍牙音箱可能會采用更節能、低碳的設計和材料,減少對環境的影響。

產業協同發展:藍牙音箱行業可能會與其他相關產業進行協同發展,如智能家居、音頻技術、人工智能等。通過不同產業的融合,可以為消費者提供更全面、豐富的音頻體驗。

互聯網+音頻:互聯網的發展將進一步推動藍牙音箱與互聯網的融合,例如通過云服務、音樂流媒體等方式,提供更多在線音樂和娛樂資源,豐富用戶體驗。

總的來說,未來中國藍牙音箱行業將繼續朝著技術創新、多樣化產品、個性化定制、綠色環保、產業協同發展和互聯網+音頻等方向發展。這些趨勢將為消費者帶來更好的音頻體驗,并為行業的持續發展提供新的機遇和挑戰。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國藍牙音箱行業發展形勢分析及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藍牙音箱行業發展形勢分析及投資決策建議報告

《2025-2031年中國藍牙音箱行業發展形勢分析及投資決策建議報告》共十四章,包含2025-2031年藍牙音箱行業投資機會與風險,藍牙音箱行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)