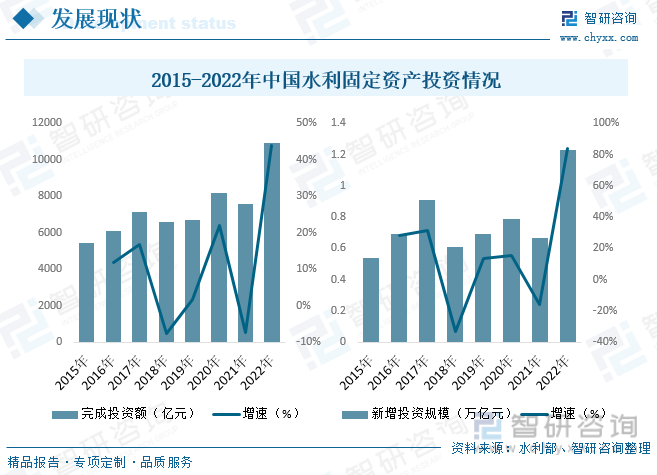

內容概況:近年來,在政策不斷加碼的驅動下,我國水利工程投資規模也隨之穩步增長,行業發展不斷提速。據資料顯示,2022年全年我國完成水利建設投資首次突破1萬億元關口,達到10893億元,同比增長44%,是新中國成立以來水利建設投資完成最多的一年。其中,廣東、云南、浙江、湖北、安徽等12個省份完成投資額度超過500億元。新增投資規模達1.23萬億元,較2021年增加6974億元。

關鍵詞:水利工程行業發展趨勢 水利工程行業項目情況 水利工程行業投資規模

一、概述

水利是對水資源的開發和防止水災,由于水資源分配不均、自然災害多發,人類需要通過工程手段實現水資源的綜合開發和防止洪澇等災害。

水利工程也稱水工程,是指人類社會為了生存和發展的需要,對自然界的水和水域進行控制、調節、治導、開發、管理和保護,以防治洪水、干旱、水污染及水土流失等災害,滿足人類生活與工農業生產用水需要而修建的防洪、除澇、灌溉、發電、供水、圍墾、水土保持、移民、水資源保護等工程(包括新建、擴建、改建、加固、修復)及其配套和附屬工程的統稱。

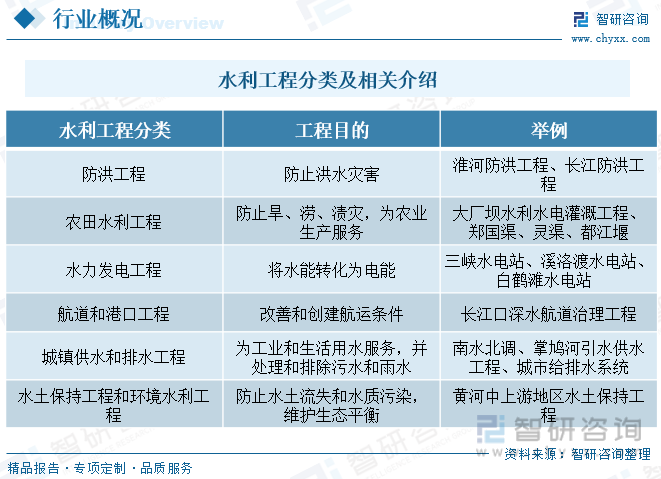

按目的或服務對象可分為防洪工程、農田水利工程、水力發電工程、航道和港口工程、城鎮供水和排水工程、水土保持工程和環境水利工程等。

二、行業政策

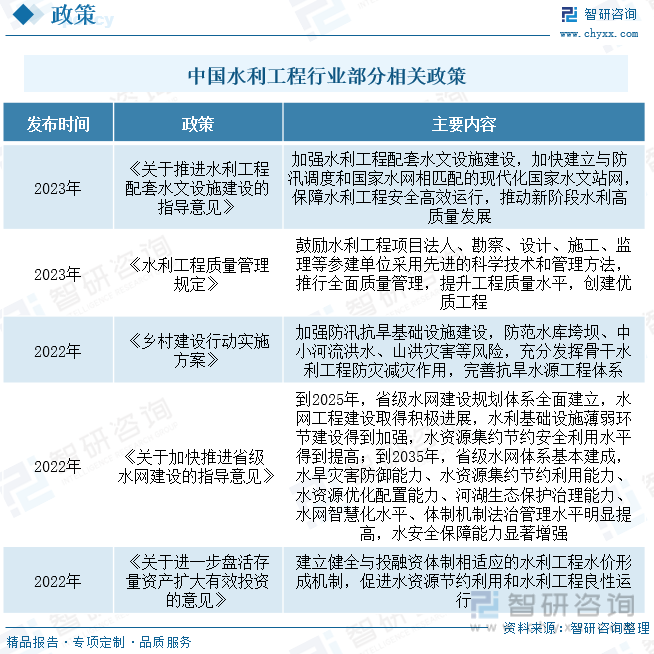

政策大力支持水利基礎設施建設,行業邁向高質量發展階段。近些年來,為了提升水利工程質量水平,創建優質工程,我國陸續發布了許多政策,如2023年發布的《關于推進水利工程配套水文設施建設的指導意見》提出加強水利工程配套水文設施建設,加快建立與防汛調度和國家水網相匹配的現代化國家水文站網,保障水利工程安全高效運行,推動新階段水利高質量發展。

三、產業鏈

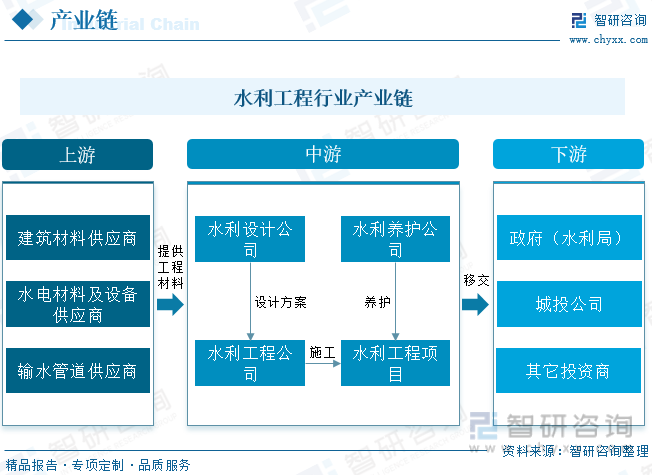

從行業產業鏈來看,水利工程上游主要是建筑材料供應商、水電材料和水電設備供應商、輸水管道供應商,上游行業的發展、景氣狀況直接影響水利建設項目的原材料供應,原材料價格波動將影響水利工程成本和毛利率波動。水利工程下游行業主要是政府部門、城投公司和其他投資商,下游行業產業政策和投資規模的變化,將影響水利工程市場規模,這幾年水利建設高速增長,水利工程需求旺盛。

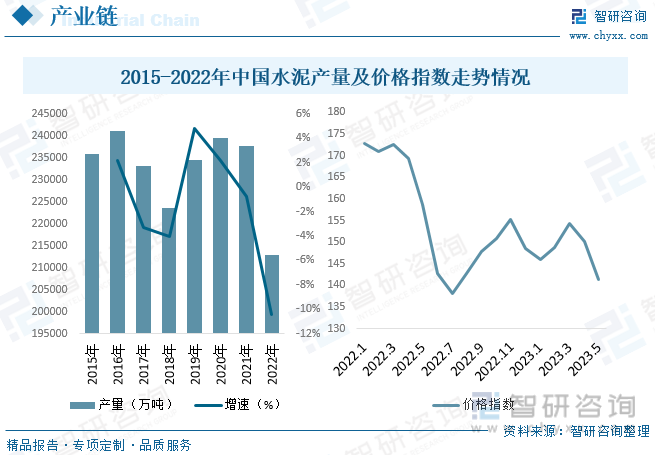

水泥是水利工程建設重要的原材料之一,其發展和價格波動很大程度上影響著我國水利工程盈利和發展。從產量方面來看,自2014年我國水泥產量達24.19億噸的峰值之后,水泥產量進入平臺期,總體產量維持在21-24億噸左右波動,具體來看,2022年我國水泥產量為212951.3萬噸,同比下降10.4%。未來,在我國水泥新增產能受限的背景下,水泥產量平臺期或將持續。從價格方面來看,2022年初以來,我國水泥價格指數整體呈持續下降的趨勢,具體來看,截至2023年5月,我國水泥價格指數約為141.31,較2022年1月下降31.53。其原因一方面受下游基建、房地產等領域景氣度下行,需求減弱影響;另一方面是水泥產品同質化程度較高,各大企業紛紛降價影響。

相關報告:智研咨詢發布的《中國水利工程行業市場經營管理及競爭戰略分析報告》

四、行業現狀

水利工程與經濟發展、人民生活以及生態改善關系密切,一直以來備受國家的重視。近年來,在政策不斷加碼的驅動下,我國水利工程投資規模也隨之穩步增長,行業發展不斷提速。據資料顯示,2022年全年我國完成水利建設投資首次突破1萬億元關口,達到10893億元,同比增長44%,是新中國成立以來水利建設投資完成最多的一年。其中,廣東、云南、浙江、湖北、安徽等12個省份完成投資額度超過500億元。新增投資規模達1.23萬億元,較2021年增加6974億元。

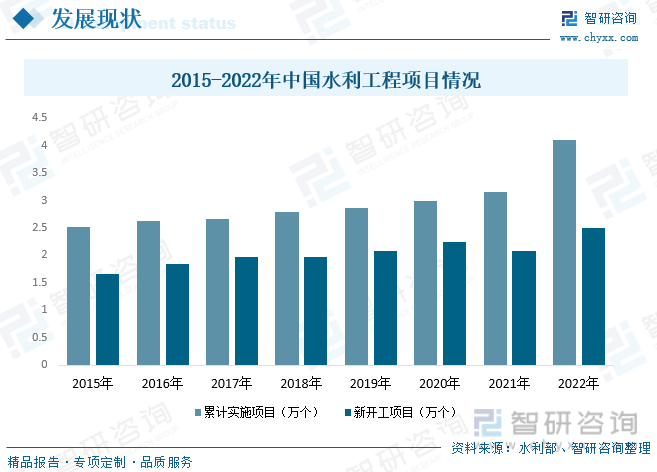

從水利項目方面來看,隨著近年來我國水利投資規模的不斷擴張,我國水利工程行業得以快速發展,在2022年我國水利投資規模大幅增長的推動下,我國民生水利項目也隨之全面提速建設。據資料顯示,2022年全年我國累計實施水利項目達到4.1萬個,同比增長29.7%;新開工水利項目2.5萬個,同比增長19.6%。

五、重點企業

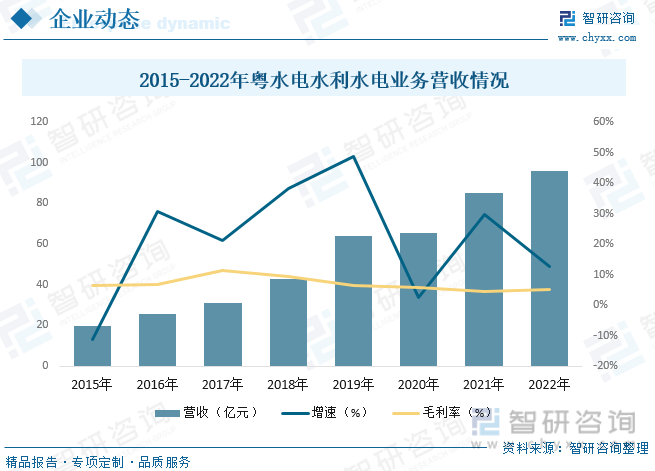

粵水電(廣東水電二局股份有限公司)是廣東建工集團控股有限公司的控股上市公司,隊伍起源于上世紀50年代的華東水力發電工程局101工程處。公司是一家集設計、施工、建設、運營、管理全過程服務于一體的建筑行業國有控股上市公司、國家高新技術企業、廣東省水利水電工程技術研究中心。公司從事的主要業務是水利水電及軌道交通等工程建設,水力、風力、太陽能光伏清潔能源發電業務以及風電塔筒、光伏支架裝備制造業務。公司擁有水利水電工程施工總承包特級資質、水利行業專業設計資質等,是我國水利工程主要上市龍頭企業之一。據資料顯示,2022年公司水利水電業務營收達95.79億元,同比增長12.74%,毛利率為5.19%。

六、發展趨勢

政策紅利持續釋放推動行業快速發展。2011年中央一號文件提出“水利是現代農業建設不可或缺的首要條件,是經濟社會發展不可替代的基礎支撐,是生態環境改善不可分割的保障系統,具有很強的公益性、基礎性、戰略性”,“加快水利改革發展,不僅事關農業農村發展,而且事關經濟社會發展全局;不僅關系到防洪安全、供水安全、糧食安全,而且關系到經濟安全、生態安全、國家安全”。大幅提高了水利的戰略地位,也開啟了水利政策紅利釋放的“閘門”,在政策紅利持續釋放的推動下,我國水利工程行業也隨之快速發展。

重大水利工程建設為發展重點。根據國家“中長期發展綱要”,國家將繼續推動基礎設施建設,水利、電力開發等行業將保持快速增長,水利建筑工程承包與施工市場需求旺盛。按照當前發展趨勢,“十四五”時期,全國水利投資年均增速將保持較高水平,水利工程行業投資建設力度將繼續加大,發展前景可期。其中,重大水利工程建設將成為行業發展重點,預計國家將重點針對資源性、工程性缺水地區、防洪體系有較大缺陷的地區,加快建設一批重大引調水工程、重點水源工程、江河湖泊治理骨干工程,優先安排前期工作基礎較好的重大水利工程。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國水利工程行業市場經營管理及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國水利工程行業市場經營管理及競爭戰略分析報告

《2025-2031年中國水利工程行業市場經營管理及競爭戰略分析報告》共十章,包含中國水利工程行業重點區域投資建設分析,中國水利工程行業領先企業經營分析,中國水利工程質量控制及投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢