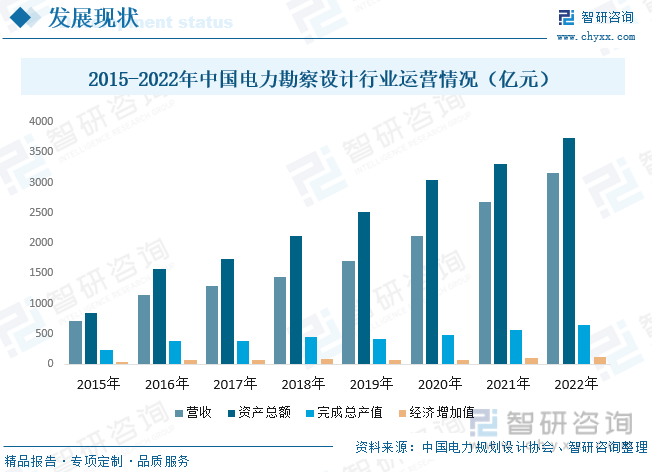

內容概況:隨著我國工業化、城鎮化水平的不斷提高,用電需求逐年上漲,國家對電力建設投資規模也不斷擴張。同時,隨著近年來國家電力體制改革步伐的加快,市場化程度不斷提高,以國有電力設計院為主體的行業壟斷結構模式逐步被打破,行業開始由“重規模”向“重質量”方向發展,在此背景下,我國電力勘察設計行業得以迅速發展,行業經營情況持續向好。據資料顯示,2022年我國電力勘察設計行業資產總額約為3737.5億元,同比增長13.1%;營業收入約為3153.95億元,同比增長17.5%;完成總產值644.7億元,同比增長12.6%;經濟增加值為129.73億元,同比增長15.7%。

關鍵詞:電力勘察設計行業市場規模 電力勘察設計行業發展趨勢 電力勘察設計行業競爭格局

一、概述

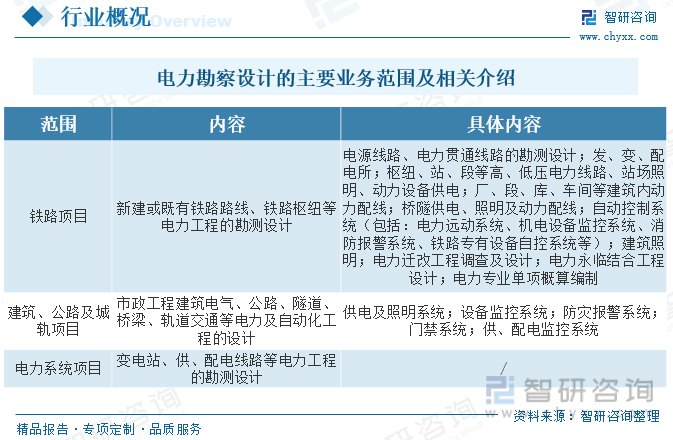

工程勘察設計是指為滿足工程建設的規劃、設計、施工、運營及綜合治理等方面的需要,對地形、地質及水文等情況進行測繪、勘探測試,并運用工程技術理論及技術經濟方法,按照現行技術指標,對新建、擴建、改建項目的工藝、土建、公用工程、環境工程等進行綜合性設計及技術經濟分析,并提供作為建設依據的設計文件和圖紙的活動。

電力勘察設計是指針對發電、輸變電、配電等電力工程項目進行的勘察和設計工作。電力勘察設計是電力工程建設的重要組成部分,為電力工程建設項目的決策與實施提供全過程技術和管理服務,決定著電力工程建設的質量和效益,一般包括電力工程現場勘察、方案設計、施工圖設計、技術規范編制等環節。

二、產業鏈

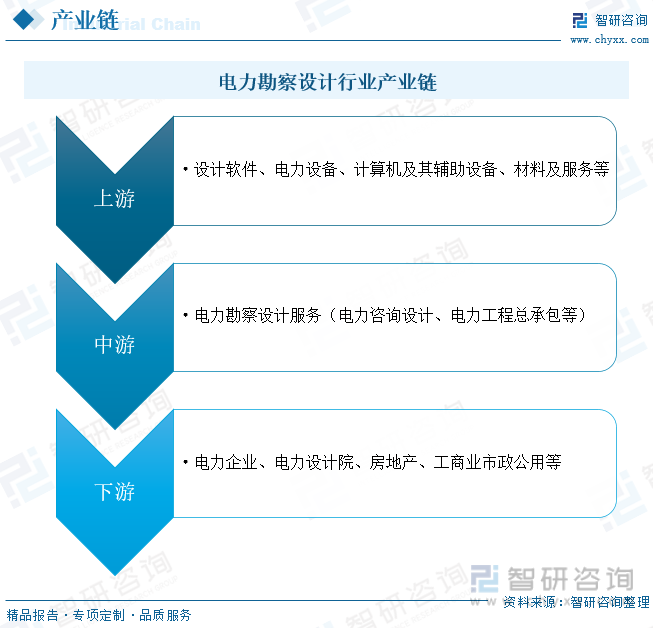

電力勘察設計行業上游主要為各類設計軟件、電力設備、計算機及其輔助設備、材料及服務等;下游主要為各級電力企業及電力設計院、房地產、工商業及市政公用等進行服務。

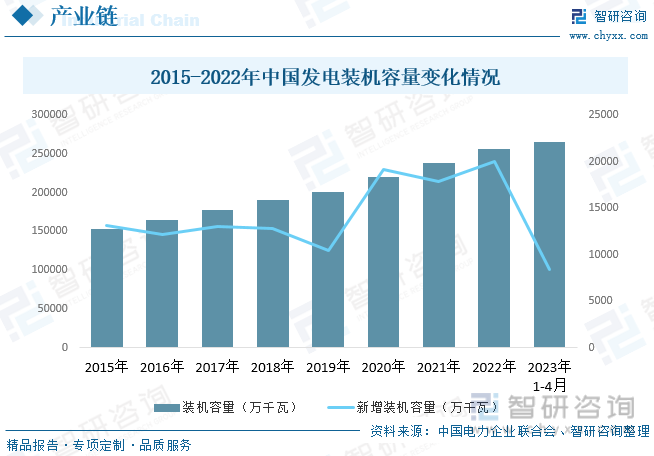

電力行業是我國國民經濟中最為重要的基礎能源產業之一,其發展與國民生計有著密切的聯系。自改革開放以來,隨著我國經濟持續快速發展以及工業化、城鎮化水平的不斷提高,我國電力需求保持穩定增長的態勢。因此,為應對我國用電需求的持續增長,緩解電力供應緊張的局面,在中央和地方政府的推動下,我國電力建設大規模展開,進而推動了我國電力勘探設計行業的快速發展。據資料顯示,截至2023年5月底,我國發電裝機容量累計達264893萬千瓦,同比增長10.3%;新增裝機容量8442萬千瓦,同比增加4208萬千瓦。

相關報告:智研咨詢發布的《中國電力勘察設計行業發展形勢分析及投資前景趨勢報告》

三、相關政策

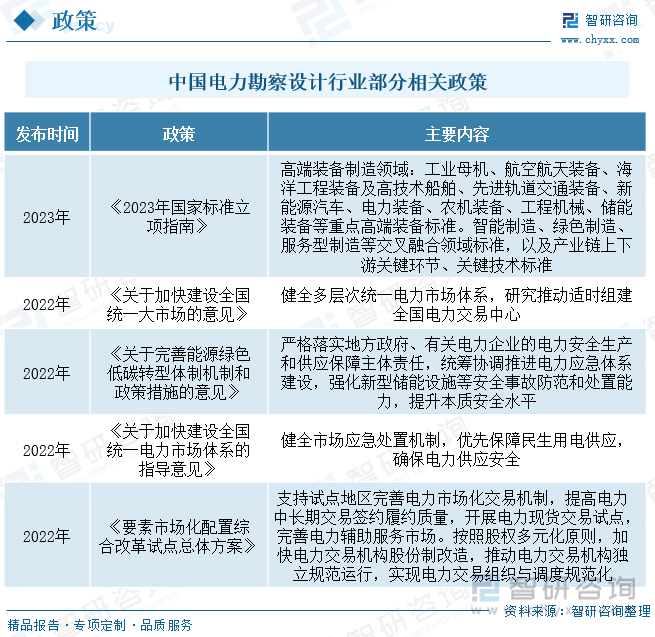

隨著電力行業技術發展和對電力安全、可靠、綠色、高效等要求越來越高, 電網形態向智能電網轉型發展,國家和有關部門陸續制定了一系列的產業政策 支持電力行業發展和智能電網建設。而電力勘察設計作為電力建設不可或缺、必不可少的環節,也將大大受益其中。

四、行業現狀

隨著我國工業化、城鎮化水平的不斷提高,用電需求逐年上漲,國家對電力建設投資規模也不斷擴張。同時,隨著近年來國家電力體制改革步伐的加快,市場化程度不斷提高,以國有電力設計院為主體的行業壟斷結構模式逐步被打破,行業開始由“重規模”向“重質量”方向發展,在此背景下,我國電力勘察設計行業得以迅速發展,行業經營情況持續向好。據資料顯示,2022年我國電力勘察設計行業資產總額約為3737.5億元,同比增長13.1%;營業收入約為3153.95億元,同比增長17.5%;完成總產值644.7億元,同比增長12.6%;經濟增加值為129.73億元,同比增長15.7%。

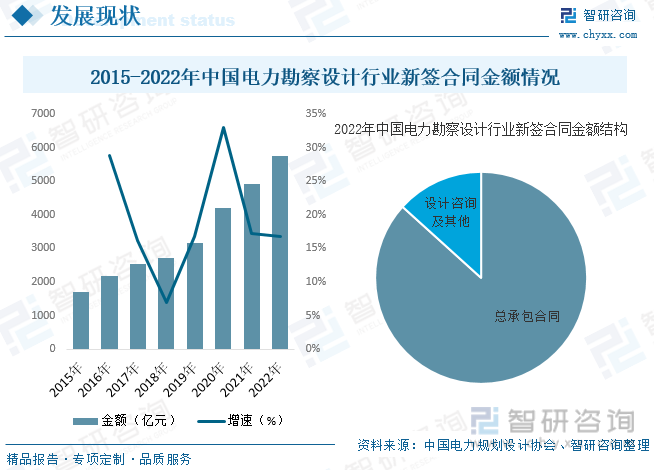

從行業新簽合同方面來看,隨著近年來我國電力勘察設計行業的快速發展,行業新簽合同金額整體也呈現上升的趨勢。據資料顯示,2022年我國電力勘察設計行業新簽合同總額約為5743.34億元,其中,總承包(含項目管理)合同額約為4981.26億元,占比為86.7%;勘測設計、咨詢等其他合同額為762.08億元,占比為13.3%。

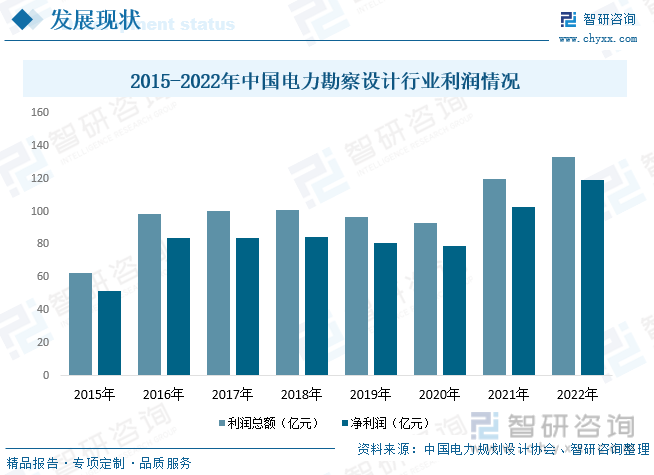

從行業利潤水平方面來看,近年來,我國電力勘察設計行業利潤額整體呈上升的趨勢,其中2019-2020年期間受需求和成本等因素影響,行業整體利潤水平小幅度下降。2021年以來,隨著疫情的有效控制,各行業復工復產帶動整體經濟復蘇,能源需求上升,我國電力勘察設計利潤水平開始大幅增長。據資料顯示,2022年我國電力勘察設計行業利潤總額約為133.41億元,同比增長11.4%;凈利潤約為118.9億元,同比增長16.1%。

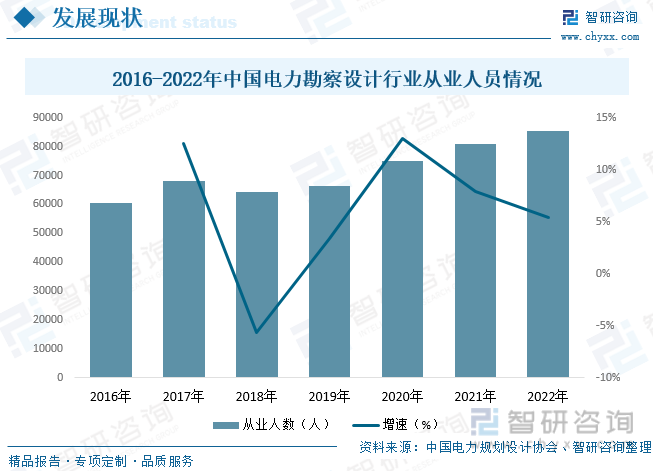

由于電力設計院承攬設計業務,主要是向業主提供設計方案,是一種知識型、服務型的智力產品。同時,行業作為人力資源專用性特征十分明顯,行業內部人員想轉向其他業務,要花費很高的轉換成本,即使在電力設計院內部,人員轉換也需要花費很高的成本。因此,人力資源對電力設計院來說至關重要,它影響著電力設計院的發展。隨著近年來我國電力勘察設計行業的快速發展,行業相關從業人員數量也隨之持續增加。據資料顯示,2022年我國電力勘察設計行業從業人員數量約為85450人,同比增長5.4%。

五、競爭格局

目前,電力勘測設計行業中可分為三個梯隊,第一梯隊的企業數量相對較少,擁有電力工程設計綜合資質或電力工程設計行業資質,且多為中能建、中電建兩大電力輔業集團下屬單位,具有央企背景, 競爭力強勁;第二梯隊為擁有電力工程設計專業的甲級和乙級資質的企業,多為地方市級設計院及部分民營企業,競爭力相對央企較弱,代表企業包括蘇文電能等;第三梯隊為其它丙級資質的中小企業,主要為民營企業,從事附加值較低的電力勘察設計業務,企業數量相對較多,企業規模相對較小,資質范圍較窄,通常在固定地域從事相對單一的業務。

六、發展趨勢

向海外市場不斷拓展。隨著我國經濟的快速發展,電力建設的規模不斷擴張,我國電力勘察設計行業也隨之經歷了一段快速發展的時期,為我國經濟的發展作出了重大貢獻。但隨著我國國內經濟結構調整,經濟增速減緩,電力體制改革提速,國內電力勘察設計市場競爭加劇,國內市場已遠遠滿足不了電力勘察設計行業快速發展的需要。同時海外電力市場需求的增加,為我國電力勘察設計企業提供了前所未有的機遇,境外市場營收增速及占比也隨之不斷提升,國內電力勘察設計企業走向海外成為一種趨勢。

配電網側需求潛力巨大。配電網是國民經濟和社會發展的重要公共基礎設施,隨著我國配電網建設投入不斷加大,經過多年建設改造,我國配電網的建設取得了長足進步。但用電水平相對國際先進水平仍有差距,城鄉區域發展不平衡,供電質量有待改善。另外長期以來,我國電力工業經歷了“重發輕供” 的局面,輸配電設備存在大量的老舊設備,尤其農網及城鄉配網設備更換周期滯后于主網設備。面對如此龐大的存量配網老化問題突出,以及智能電網建設不斷推進的背景下,配網升級改建是保證用電的安全性、穩定性、可靠性的重要前提,因此,未來配電網端勘察設計市場的需求將會非常巨大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電力勘察設計行業發展形勢分析及投資前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電力勘察設計行業發展形勢分析及投資前景趨勢報告

《2025-2031年中國電力勘察設計行業發展形勢分析及投資前景趨勢報告》共十四章,包含2025-2031年中國電力勘察設計產業發展趨勢預測分析,2025-2031年中國電力勘察設計行業發展策略及投資建議,2025-2031年中國電力勘察設計行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國電力勘測設計行業經營現狀分析:營業收入達2684.21億元,同比增長26.82%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國辣條行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:衛龍和麻辣王子雙雄割據[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)