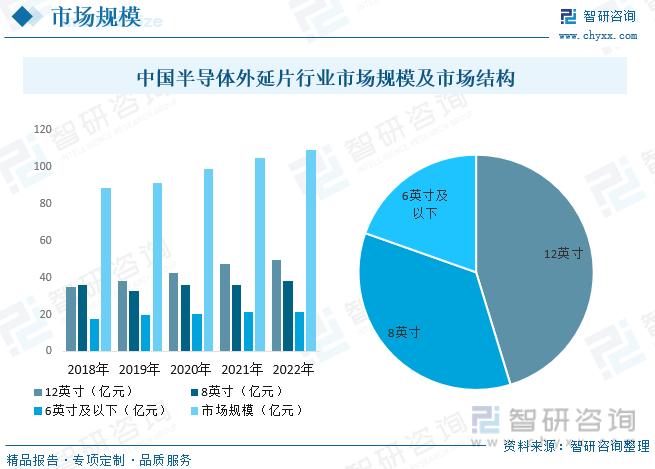

內(nèi)容概述:中國在半導(dǎo)體外延片領(lǐng)域的技術(shù)創(chuàng)新取得了一些重要成果。中國的企業(yè)和研究機構(gòu)不斷改進(jìn)和優(yōu)化制備工藝,提高外延片的質(zhì)量和性能。一些中國企業(yè)已經(jīng)開始生產(chǎn)國產(chǎn)化的外延片產(chǎn)品,減少了對進(jìn)口外延片的依賴,提高了國內(nèi)半導(dǎo)體產(chǎn)業(yè)的自主性和競爭力。根據(jù)數(shù)據(jù)顯示,中國半導(dǎo)體外延片行業(yè)市場規(guī)模呈現(xiàn)逐年上漲態(tài)勢,2022年中國半導(dǎo)體外延片行業(yè)市場規(guī)模為108.9億元,其中占比最高的為12英寸,占比45.27%。

一、半導(dǎo)體外延片概述

半導(dǎo)體外延片是一種用于制造半導(dǎo)體器件的基板材料。它通常由單晶硅或其他半導(dǎo)體材料制成,具有高度純凈和晶體結(jié)構(gòu)的特點。

半導(dǎo)體外延片的制備過程通常是通過在晶體基片上沉積一層薄膜來實現(xiàn)。這層薄膜的材料和結(jié)構(gòu)與基片相同或相似,從而形成一個連續(xù)的晶體結(jié)構(gòu)。這種外延片可以用于制造各種半導(dǎo)體器件,如晶體管、二極管、太陽能電池等。

半導(dǎo)體外延片的制備過程需要高度精確的控制和技術(shù)。它通常通過化學(xué)氣相沉積(CVD)或分子束外延(MBE)等技術(shù)來實現(xiàn)。這些技術(shù)可以在高溫和真空環(huán)境下將薄膜材料沉積在基片上,從而實現(xiàn)外延片的制備。

半導(dǎo)體外延片在半導(dǎo)體工業(yè)中具有廣泛的應(yīng)用。它可以用于制造各種半導(dǎo)體器件,如集成電路、光電器件、傳感器等。外延片的質(zhì)量和性能對于器件的性能和可靠性具有重要影響,因此外延片的制備技術(shù)和質(zhì)量控制非常關(guān)鍵。

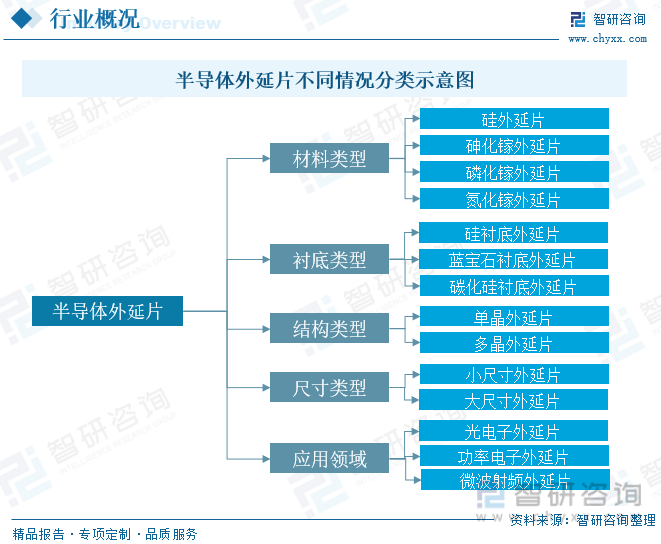

根據(jù)外延片的材料類型,可以將其分為硅外延片、砷化鎵外延片、磷化鎵外延片、氮化鎵外延片等。不同的材料類型適用于不同的半導(dǎo)體器件制造;根據(jù)外延片的襯底類型,可以將其分為硅襯底外延片、藍(lán)寶石襯底外延片、碳化硅襯底外延片等。不同的襯底類型對外延片的生長和性能有影響;根據(jù)外延片的結(jié)構(gòu)類型,可以將其分為單晶外延片和多晶外延片。單晶外延片具有高度純凈和晶體結(jié)構(gòu),適用于高性能器件制造;根據(jù)外延片的尺寸類型,可以將其分為小尺寸外延片和大尺寸外延片。尺寸較小的外延片適用于研究和小批量生產(chǎn),而尺寸較大的外延片適用于大規(guī)模生產(chǎn);根據(jù)外延片的應(yīng)用領(lǐng)域,可以將其分為光電子外延片、功率電子外延片、微波射頻外延片等。不同的應(yīng)用領(lǐng)域?qū)ν庋悠男阅芎吞匦杂胁煌囊蟆?

二、政策

二、政策

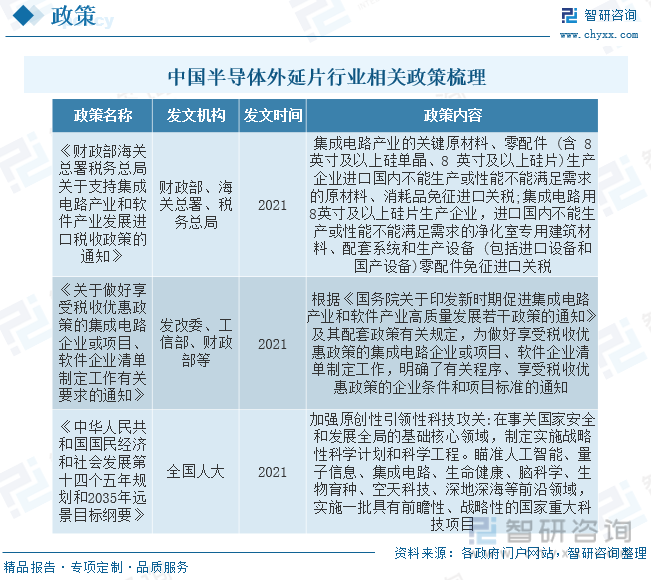

政府政策鼓勵和支持半導(dǎo)體外延片領(lǐng)域的技術(shù)創(chuàng)新。政府提供資金和資源支持,鼓勵企業(yè)和研究機構(gòu)進(jìn)行外延片制備技術(shù)的研發(fā)和創(chuàng)新,推動技術(shù)水平的提升;政府政策對半導(dǎo)體外延片產(chǎn)業(yè)的發(fā)展進(jìn)行引導(dǎo)和支持。政府鼓勵企業(yè)投資建設(shè)外延片生產(chǎn)線,提供財政和稅收優(yōu)惠政策,加強對外延片產(chǎn)業(yè)的扶持和引導(dǎo),促進(jìn)產(chǎn)業(yè)鏈的完善和發(fā)展;政府政策鼓勵和支持半導(dǎo)體外延片的國產(chǎn)化進(jìn)程。政府提供資金和政策支持,鼓勵企業(yè)加大研發(fā)投入,提高國產(chǎn)外延片的質(zhì)量和性能,減少對進(jìn)口外延片的依賴,提高國內(nèi)半導(dǎo)體產(chǎn)業(yè)的自主性和競爭力。

相關(guān)報告:智研咨詢發(fā)布的《中國半導(dǎo)體外延片行業(yè)市場運行態(tài)勢及發(fā)展趨向分析報告》

三、半導(dǎo)體外延片產(chǎn)業(yè)鏈

半導(dǎo)體外延片行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)較為清晰,上游為半導(dǎo)體外延片原材料,主要為多晶硅、石墨坩堝、拋光液等;產(chǎn)業(yè)鏈中游為半導(dǎo)體外延片生產(chǎn)商;產(chǎn)業(yè)鏈下游為集成電路、半導(dǎo)體分立器件等。

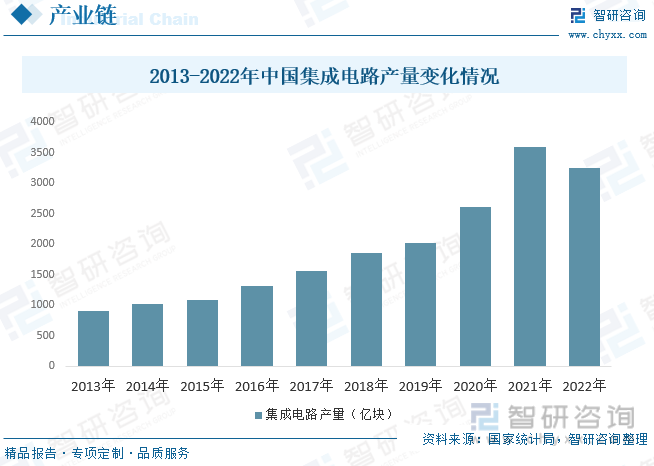

半導(dǎo)體外延片產(chǎn)業(yè)鏈下游主要為集成電路,根據(jù)數(shù)據(jù)顯示,中國集成電路產(chǎn)量在2022年略有下降,2022年全球芯片供應(yīng)鏈緊張,包括原材料、設(shè)備和制造能力等方面的瓶頸。這可能導(dǎo)致中國集成電路產(chǎn)業(yè)面臨原材料供應(yīng)不足、設(shè)備短缺和生產(chǎn)能力受限等問題,從而影響產(chǎn)量。2022年中國集成電路產(chǎn)量為3241.9億塊。

四、全球及中國半導(dǎo)體外延片行業(yè)發(fā)展現(xiàn)狀

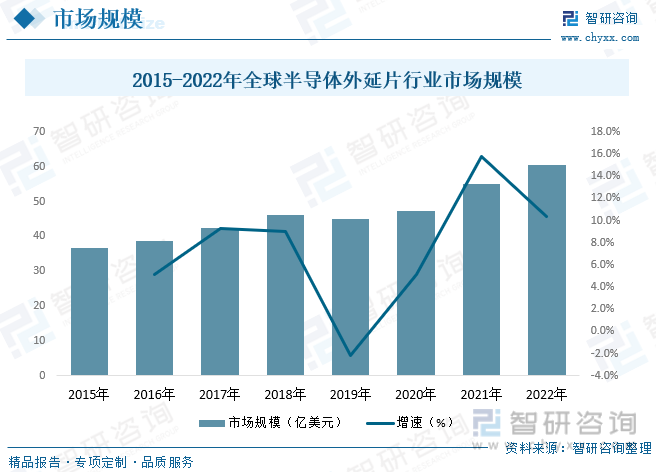

根據(jù)數(shù)據(jù)顯示,全球半導(dǎo)體外延片市場規(guī)模呈現(xiàn)逐年上漲態(tài)勢,從2015年的36.8億美元上漲至2022年的60.6億美元,年復(fù)合增長率為7.39%。全球半導(dǎo)體外延片市場競爭激烈,主要由一些大型跨國公司和地區(qū)性企業(yè)主導(dǎo)。這些企業(yè)在技術(shù)實力、生產(chǎn)能力、產(chǎn)品質(zhì)量和客戶服務(wù)等方面具有競爭優(yōu)勢;技術(shù)進(jìn)步和創(chuàng)新、智能手機和消費電子產(chǎn)品的需求增長、物聯(lián)網(wǎng)和人工智能等新興應(yīng)用的推動、電動汽車和可再生能源等領(lǐng)域的發(fā)展。預(yù)計未來全球半導(dǎo)體外延片市場規(guī)模將繼續(xù)呈現(xiàn)上漲態(tài)勢。

中國在半導(dǎo)體外延片領(lǐng)域的技術(shù)創(chuàng)新取得了一些重要成果。中國的企業(yè)和研究機構(gòu)不斷改進(jìn)和優(yōu)化制備工藝,提高外延片的質(zhì)量和性能。一些關(guān)鍵技術(shù)和工藝達(dá)到了國際領(lǐng)先水平。中國在半導(dǎo)體外延片的國產(chǎn)化進(jìn)展也值得關(guān)注。一些中國企業(yè)已經(jīng)開始生產(chǎn)國產(chǎn)化的外延片產(chǎn)品,減少了對進(jìn)口外延片的依賴,提高了國內(nèi)半導(dǎo)體產(chǎn)業(yè)的自主性和競爭力。中國政府對半導(dǎo)體外延片領(lǐng)域給予了政策支持。政府出臺了一系列政策,鼓勵企業(yè)投資建設(shè)外延片生產(chǎn)線,提供財政和稅收優(yōu)惠政策,加強對外延片產(chǎn)業(yè)的扶持和引導(dǎo)。根據(jù)數(shù)據(jù)顯示,中國半導(dǎo)體外延片行業(yè)市場規(guī)模呈現(xiàn)逐年上漲態(tài)勢,2022年中國半導(dǎo)體外延片行業(yè)市場規(guī)模為108.9億元,其中占比最重的為12英寸,占比45.27%。

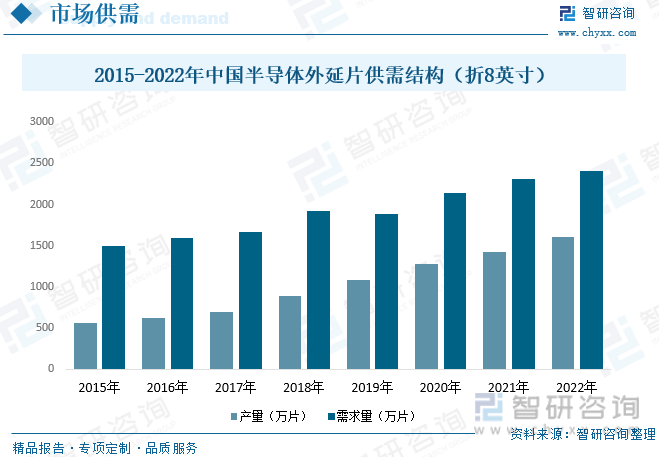

中國半導(dǎo)體外延片產(chǎn)量及需求量呈現(xiàn)逐年上漲態(tài)勢,產(chǎn)量從2015年的566.4萬片上漲至2022年的1601.5萬片,其需求量大于產(chǎn)量,根據(jù)數(shù)據(jù)顯示,中國半導(dǎo)體外延片需求量從2015年的1494萬片上漲至2406.2萬片。中國半導(dǎo)體外延片的供需結(jié)構(gòu)呈現(xiàn)供給能力不斷提升、技術(shù)創(chuàng)新推動供給種類增加和國產(chǎn)化進(jìn)展等特點。需求端則主要受市場需求增長、應(yīng)用領(lǐng)域擴展和技術(shù)需求升級等因素的影響。供給和需求的相互作用將影響中國半導(dǎo)體外延片市場的發(fā)展和供需平衡。

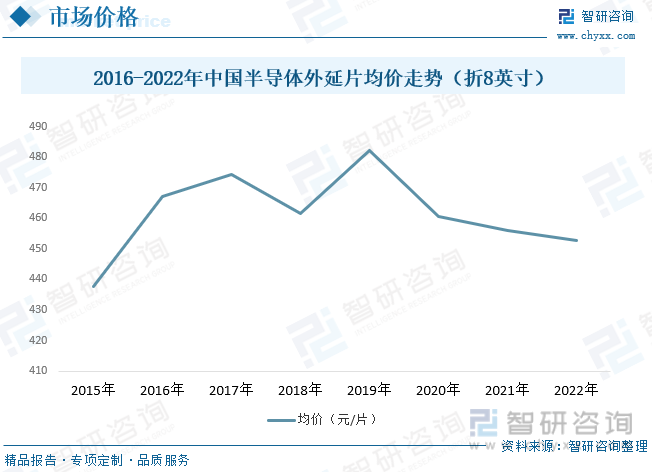

根據(jù)數(shù)據(jù)顯示,中國半導(dǎo)體外延片價格從2015年至2017年呈現(xiàn)上漲態(tài)勢,2017年至2020年呈現(xiàn)漲跌的震蕩態(tài)勢,2020年至2022年呈現(xiàn)緩慢下降態(tài)勢,2022年中國半導(dǎo)體外延片均價為452.6元/片。

五、中國半導(dǎo)體外延片行業(yè)市場競爭格局

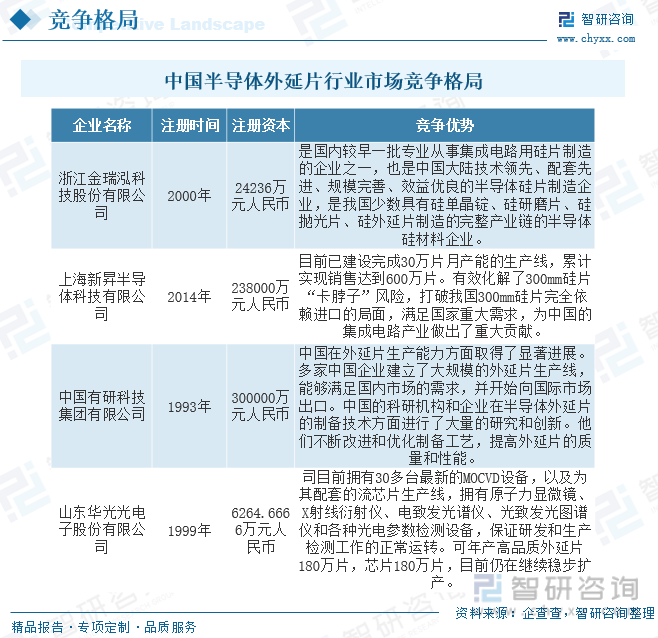

中國政府鼓勵和支持半導(dǎo)體外延片產(chǎn)業(yè)的發(fā)展,尤其是國產(chǎn)化進(jìn)程。中國半導(dǎo)體外延片市場的集中度相對較高,主要由少數(shù)大型企業(yè)主導(dǎo)。其中主要參與者為金瑞泓、上海新昇、中國有研、華光光電等。主導(dǎo)企業(yè)在半導(dǎo)體外延片產(chǎn)能方面具備一定的優(yōu)勢,這使得市場的產(chǎn)能相對較為集中。少數(shù)大型企業(yè)擁有大規(guī)模的外延片生產(chǎn)線,能夠滿足較大部分的市場需求。在技術(shù)方面,主導(dǎo)企業(yè)具備較強的研發(fā)和創(chuàng)新能力,擁有先進(jìn)的制備工藝和產(chǎn)品質(zhì)量控制能力。他們在技術(shù)創(chuàng)新和工藝改進(jìn)方面具有一定的競爭優(yōu)勢。

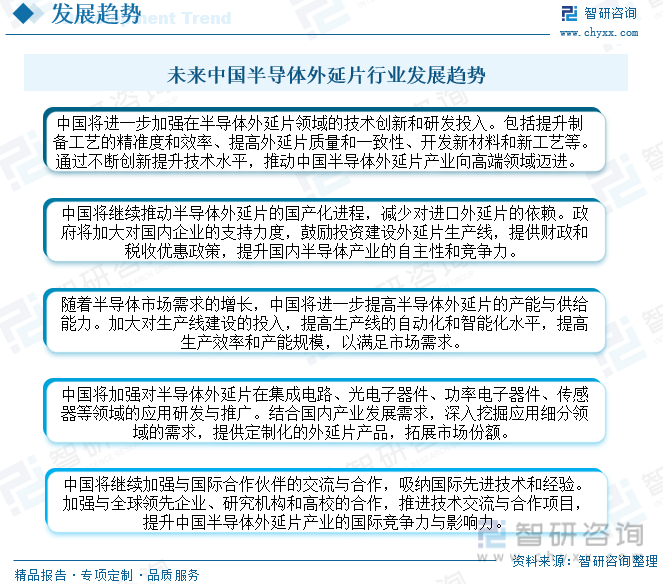

六、未來中國半導(dǎo)體外延片行業(yè)發(fā)展趨勢

隨著中國半導(dǎo)體外延片國產(chǎn)化進(jìn)程的加快,政府加大對國內(nèi)企業(yè)的支持力度,鼓勵投資建設(shè)外延片生產(chǎn)線,提供財政和稅收政策,扶持行業(yè)快速發(fā)展,另一方面,中國將進(jìn)一步加強在半導(dǎo)體外延片領(lǐng)域的技術(shù)創(chuàng)新及研發(fā)投入,包括制備工藝的精準(zhǔn)度和效率,提高外延片質(zhì)量和一致性、開發(fā)新材料和新工藝等。通過不斷創(chuàng)新提升技術(shù)水平,推動中國半導(dǎo)體外延片產(chǎn)業(yè)向高端領(lǐng)域邁進(jìn)。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國半導(dǎo)體外延片行業(yè)市場運行態(tài)勢及發(fā)展趨向分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國半導(dǎo)體外延片行業(yè)市場運行態(tài)勢及發(fā)展趨向分析報告

《2025-2031年中國半導(dǎo)體外延片行業(yè)市場運行態(tài)勢及發(fā)展趨向分析報告》共十一章,包含半導(dǎo)體外延片行業(yè)發(fā)展趨勢分析,2025-2031年中國半導(dǎo)體外延片的投資風(fēng)險與投資建議,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓(xùn)行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:線上教學(xué)逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業(yè)產(chǎn)業(yè)鏈圖譜、市場規(guī)模、競爭格局及未來前景分析:國民旅游消費日益升級,國內(nèi)房車消費進(jìn)入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業(yè)相關(guān)政策、產(chǎn)業(yè)鏈、出口情況、競爭格局及發(fā)展趨勢研判:3D打印機出口數(shù)量穩(wěn)健增長,行業(yè)市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)