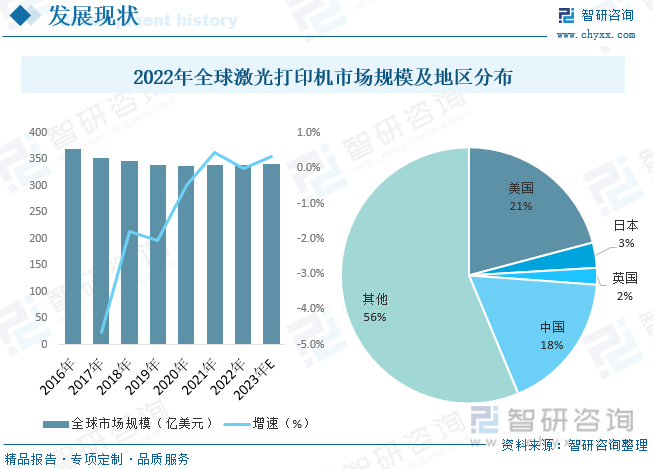

內容概況:全球打印設備市場近年來景氣程度不高,主要是打印設備市場基本飽和,目前市場增量以存量市場及新舊技術更替為主。疫情期間,全球激光打印機市場從商用端轉向家用端。據統計,2022年全球激光打印機行業市場規模約為339.8億美元,與2021年市場相差無幾,預計2023年市場規模將上升至340.9億美元。區域消費方面,美國是全球激光打印機市場最大消費國,市場占比達到21%,其次為中國,市場占比為18%。2022年中國激光打印機市場規模約為322.7億元,同比增長3.5%。

關鍵詞:激光打印、激光打印機、打印機

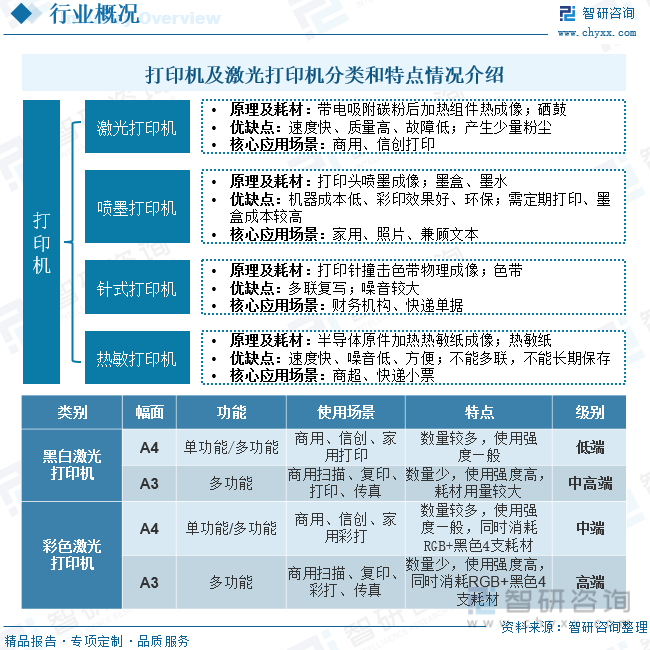

一、激光打印機主要用于商業用途,優勢體現在速度快、質量高、故障低

打印機是計算機輸出設備之一,用于將計算機處理結果打印在相關介質上。打印機結構基本上都可分為機械裝置和控制電路兩部分,機械裝置包括打印頭、字車機構、走紙結構、色帶傳動機構、墨水(墨粉)供給機構以及硒鼓傳動機構等;而打印機的控制電路則包括CPU主控電路,驅動電路,輸入輸出接口電路及檢測電路等。按工作方式分類,主要分為噴墨式、激光式、針式和熱敏打印機。

激光打印機是用電子成像技術進行打印的打印機。工作原理為控制激光束在打印機的硒鼓(或感光鼓)上沿軸進行掃描,根據點陣組字的原理,使硒鼓表面感光,構成負電荷陰影,當硒鼓表酊經過帶正電的碳粉時,感光部分就吸附上碳粉,然后將碳粉轉印到紙上,紙上的碳粉經加熱熔化后就形成永久的字符和圖形。根據幅面和顏色將激光打印機分類:1)按照打印顏色,打印機分為彩色打印機和黑白打印機兩種,彩機在耗材價格和用量方面遠高于黑白打印機,A4機型尤為突出。2)按照打印幅面,激光打印機分為A3和A4兩種,A3機型能夠打印A4機型的幅面,反之不行。A3機體更大,功能完備,使用高頻,價格是A4數倍,機器盈利水平更高,有時企業會選擇租賃模式平滑大額支出影響。

二、下游應用與出版印刷市場息息相關,政府及金融應用場景需求較大

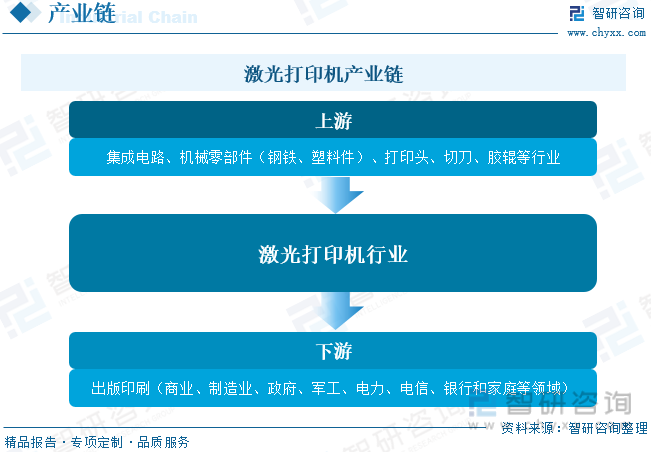

激光打印機行業的上游行業為集成電路、機械零部件(鋼鐵、塑料件等)、打印頭、切刀、工程塑料、膠輥等制造加工行業;下游行業主要用于出版印刷產業(涉及商業、制造業、政府、軍工、電力、電信、銀行和家庭等領域)。

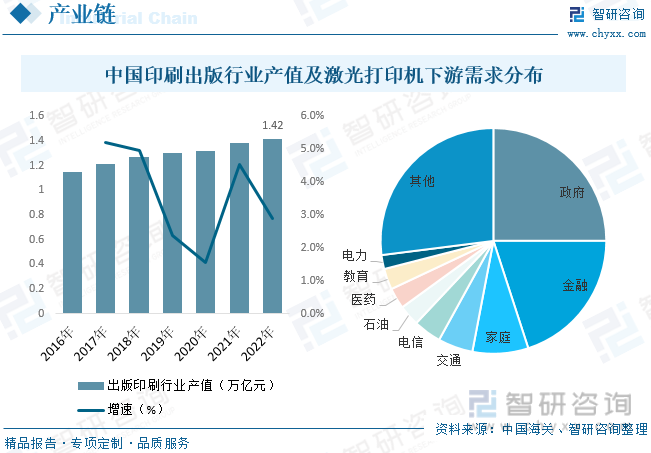

目前出版印刷業是我國國民經濟體系的重要組成部分,年產值規模超過萬億元。據數據顯示,2022年中國出版印刷行業總產值約為1.42萬億元,同比增長2.9%。具體從激光打印機下游應用來看,,激光打印機在政府、家用、教育、商用等應用越來越廣泛,目前下游應用領域前三情況為:政府占比25%、金融領域占比20%、家庭占比8%。

三、全球打印設備市場景氣度不高,國內需求較為乏力,出口轉內銷態勢緩和

全球打印設備市場近年來景氣程度不高,主要是打印設備市場基本飽和,目前市場增量以存量市場及新舊技術更替為主。疫情期間,全球激光打印機市場從商用端轉向家用端。據統計,2022年全球激光打印機行業市場規模約為339.8億美元,與2021年市場相差無幾,預計2023年市場規模將上升至340.9億美元。區域消費方面,美國是全球激光打印機市場最大消費國,市場占比達到21%,其次為中國,市場占比為18%。

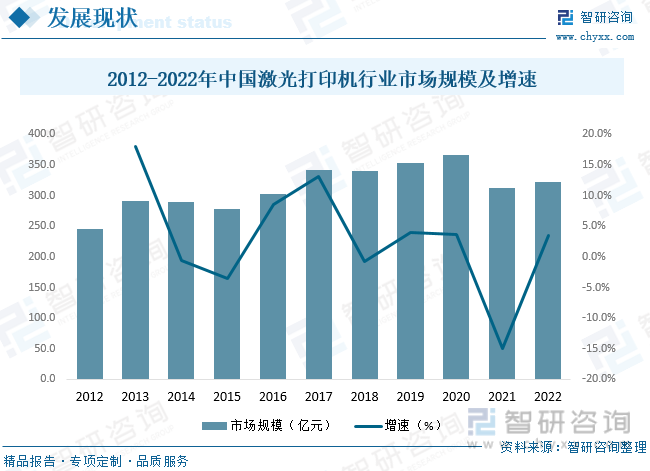

就國內激光打印機市場規模而言,2021-2022年激光打印機市場規模較2020年有所下降,2022年國內市場有所回暖。數據顯示,2022年中國激光打印機市場規模約為322.7億元,同比增長3.5%。

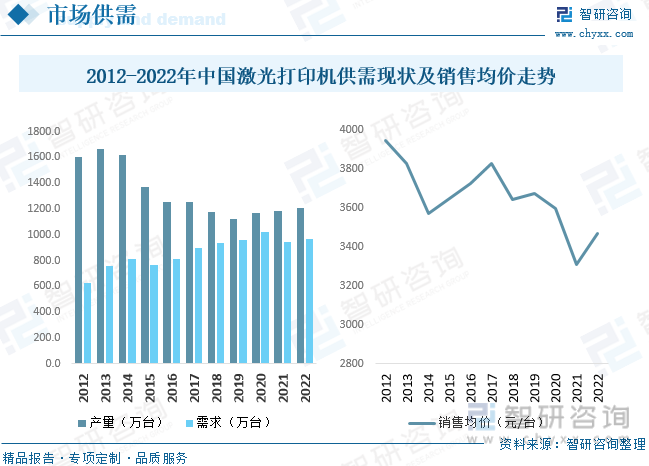

從國內激光打印機市場供需來看,近年來國內市場產能過剩,出口占比較大,國內供給大于需求。據統計,2022年中國激光打印機行業產量約為1210萬臺,需求量約為964.1萬臺,分別同比增長2.0%、2.4%。市場銷售方面,至2012年以來,我國激光打印機市場銷售均價整體呈現下降態勢,從2012年的3950元/臺下降到2022年的3469元/臺,2022年市場銷售均價較2021年有所提升,同比增長4.76%。

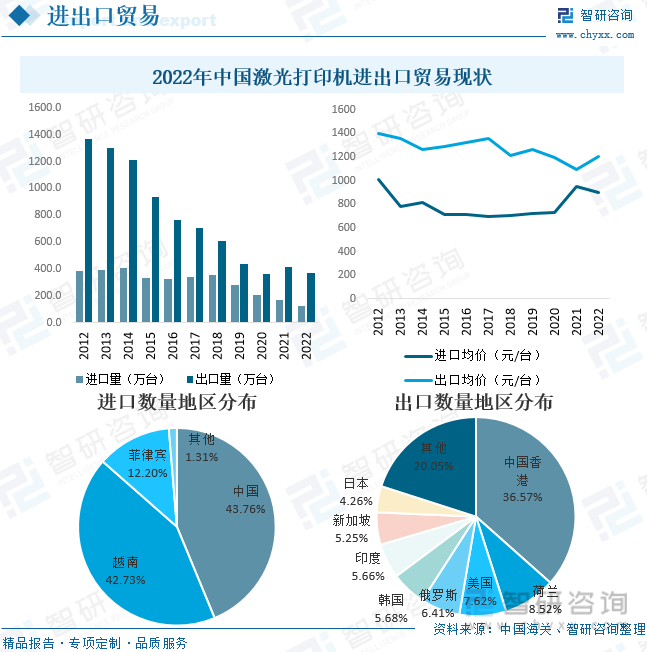

從國內激光打印機進出口貿易來看,國內生產企業以代工為主,出口轉內銷態勢有所緩和。據統計,2022年中國激光打印機行業進口數量為126.3萬臺,出口數量為372.2萬臺,分別同比下降25.84%、10.31%。進出口金額及均價方面,2022年中國激光打印機行業進出口額分別為11.36、44.89億元,同比下降29.62%、1.47%,進出口均價2022年分別為899.45、1206.07元/臺,進口均價同比下降5.1%,出口均價同比上漲9.86%。進口地區方面,國內國貨復進口態勢有所緩和,從2021年的51.03%下降至43.76%,側面反映國內需求市場乏力。

相關報告:智研咨詢發布的《中國激光打印機行業市場調查研究及未來趨勢預測報告》

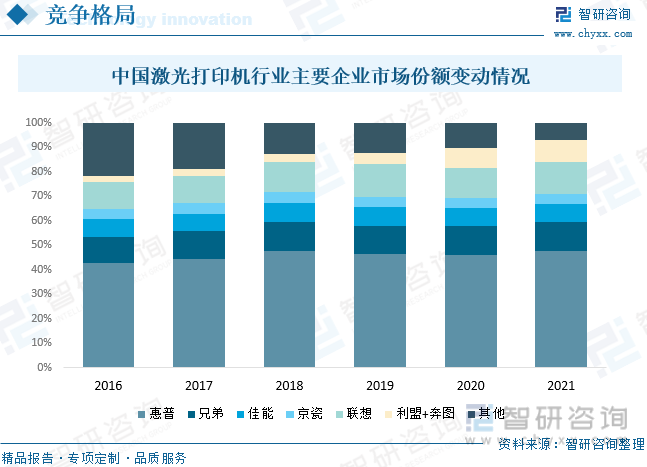

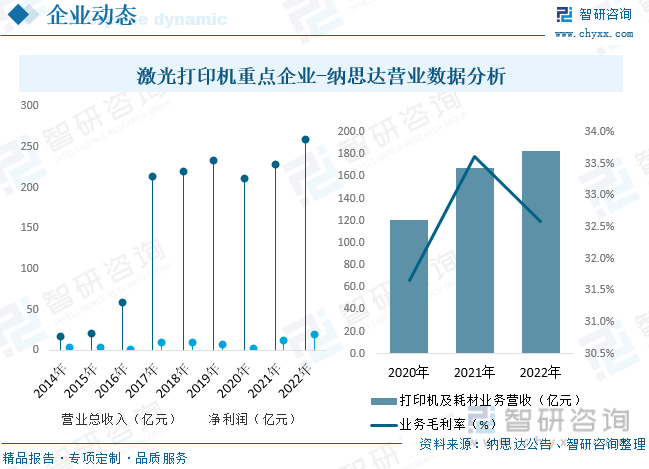

四、美日企業市場份額占比70%,納思達旗下品牌強勢崛起

國內打印機市場主要有10多個品牌在同臺競技,已經處于產能過剩,嚴峻的飽和競爭時代。這其中既有IT硬件打印外設背景的廠家,又有OA傳統復印機為背景的廠家進行打印機產品的外延,還有國內新興的打印機品牌,以及具有中國特色的龐大第三方兼容耗材廠商。目前,國內激光打印機市場主要被國外品牌占據。惠普、佳能、兄弟、聯想等占據國內絕大部分市場份額。數據顯示,美日前三大品牌就占有約70%的市場份額,基本上現有市場是美日品牌廠商在競爭。隨著國家推行打印機國產化計劃,相應國內打印機廠商正在逐步發展壯大,代表企業為奔圖和聯想。

納思達是堅定的“打印機國產化”追求者,發展主線二十余年未變,激光打印機出貨量躋身全球前三,集成電路設計和應用能力國內領先。納思達旗下包括“艾派克(APEXMIC)”“格之格”“G&G”“StaticControl”“利盟國際(LEXMARK)”“奔圖(PANTUM)”等多個行業內的知名品牌。從公司經營情況來看,據公司公告披露,2022年納思達實現營業總收入258.6億元,同比增長13.44%,凈利潤為18.63億元,同比增長60.15%。業務方面,納思達2022年打印機及耗材業務營收183.0億元,占公司整體收入70.76%,近年來納思達打印機及耗材業務毛利率穩定在30%以上,2022年業務毛利率為31.66%。

五、移動辦公帶動市場需求,高端產品國產化進程不斷加快

1、隨著移動互聯網、云計算等技術的快速發展,筆記本電腦、平板電腦、智能手機等移動智能終端產品普及程度的持續快速提升,以及商務交流活動的日益頻繁,人們對移動辦公的需求也在不斷增長,促進了人們工作方式的多樣化與方便快捷,而隨時隨地移動辦公也逐漸成為了眾多中小企業的辦公時尚。云計算、移動智能、大數據等新技術正加速融入打印設備中,為移動辦公打印的實現和普及提供了可能,移動辦公打印正在成為用戶日常工作的重要關注因素,且關注度也在不斷提升。

2、我國激光打印機市場滲透率較低,隨著國民經濟持續發展,激光打印機市場保持高于全球平均水平的增速增長,隨著無紙化、電子化進程加快,激光打印機在政府、家用、教育、商用等領域應用越來越廣泛,我國激光打印機市場將得到進一步發展。2022年1月,《“十四五”推進國家政務信息化規劃》中再次重申網絡安全、信息安全的重要性。核心軟硬件產品自主創新、國產替代刻不容緩。打印機作為辦公必備設施,存在較高信息泄露風險,成為信息安全發展中的重要一環。目前國內市場仍由日美企業占據主要份額,但隨著本土企業崛起,激光打印機國產化進程不斷加快。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國激光打印機行業市場調查研究及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國激光打印機行業市場調查研究及未來趨勢預測報告

《2025-2031年中國激光打印機行業市場調查研究及未來趨勢預測報告》共十一章,包含中國激光打印機重點品牌企業狀況探析,2025-2031年中國激光打印機產業投資環境與風險預警分析,2025-2031年中國激光打印機市場運行趨勢及預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國激光打印機行業全景速覽:產品向多功能一體化方向發展,智能技術融合成大勢所趨[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)