內容概況:2022年國內丙烯產能保持穩定增長,共計新增產能574萬噸/年,總產能達到5668萬噸/年,同比增長11.3%,但是2022年丙烯行業出現因工藝盈利虧損因素導致的經濟性停車以及因釋放產能導致的供應承壓增加,所以致使整體開工率下滑,產量增速不及產能。2022年國內丙烯產量4333.8萬噸,同比增長4.4%。根據相關行業內企業公告,2023-2025年仍是丙烯產能投放的高峰階段,以PDH為生產路徑的丙烯產能將密集投產,預計我國丙烯產能將會保持高速增加。產業鏈下游方面,我國聚丙烯酰胺消費量最大的領域是油田采油,其次是水處理和造紙,2022年其消費結構為油田級采礦開采占42%,水處理占31%,造紙占13%,其他行業,如洗煤、冶金等占14%。近幾年,我國聚丙烯酰胺行業市場規模整體維持在100億元以上。據統計,2021年中國聚丙烯酰胺行業市場規模達到132.68億元,同比增長10.1%,2022年市場規模約為143.33億元,預計市場規模將保持穩定增長。

關鍵詞:丙烯酰胺、聚丙烯酰胺、PAM

一、聚丙烯酰胺為“百業助劑”,廣泛應用于輕重工業領域

聚丙烯酰胺(PAM),是由丙烯酰胺(AM)單體經自由基引發聚合而成的水溶性線性高分子聚合物。聚丙烯酰胺的兩個重要結構參數是分子量和離子性。按照分子量大小,可以分為低分子量、中等分子量、高分子量和超高分子量;按照離子性,即在水溶液中的電離性,可以分為非離子型、陰離子型、陽離子型、兩性離子型;按照物理形態聚丙烯酰胺可以分為固體、膠體、水溶液、乳液等類型。

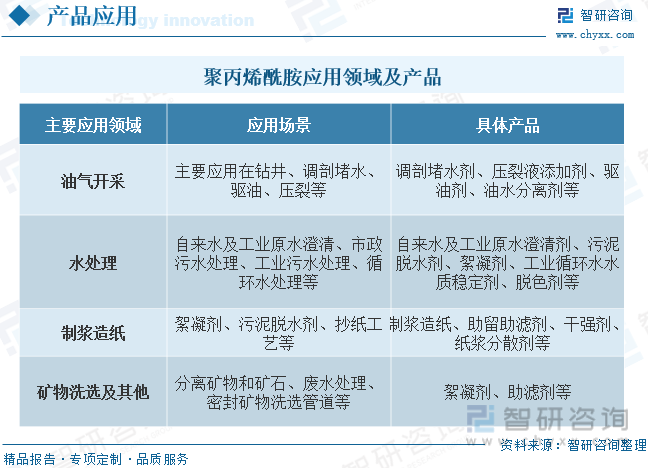

聚丙烯酰胺在石油開采領域,廣泛應用于鉆井、堵水調剖、驅油、壓裂等;在水處理領域,有助于工業與市政污水處理的達標排放和提標改造,助力水生態環境的治理與修復等;在造紙行業中,主要用作紙漿纖維、添加劑的黏結劑和廢水處理;同時,亦可用于選礦、醫藥、化工、輕工、紡織等領域,有“百業助劑”之稱。

二、產業鏈上游丙烯持續增產,下游應用高端化趨勢明顯

聚丙烯酰胺是原油煉化而來的產品,上游為石油化工行業,其主要原材料丙烯腈、丙烯酸及氯丙烯是初級產品丙烯加工而來,下游聚丙烯酰胺應用領域廣泛,主要包括油氣開采、水處理、造紙制漿、礦物洗選等各行業。

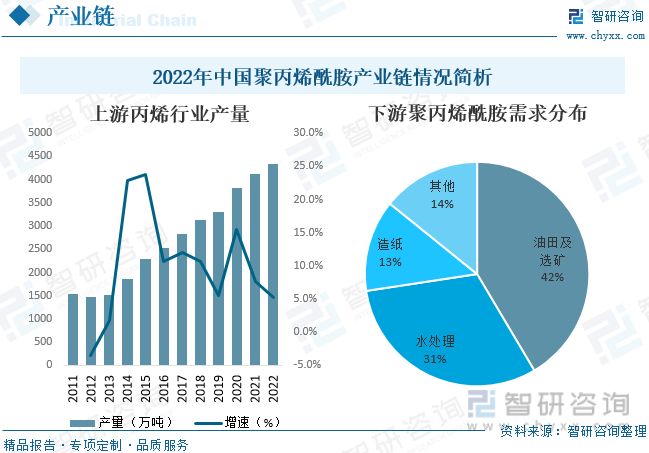

從產業鏈來看,產業鏈上游丙烯行業方面,2022年國內丙烯產能保持穩定增長,共計新增產能574萬噸/年,總產能達到5668萬噸/年,同比增長11.3%,但是2022年丙烯行業出現因工藝盈利虧損因素導致的經濟性停車以及因釋放產能導致的供應承壓增加,所以致使整體開工率下滑,產量增速不及產能。2022年國內丙烯產量4333.8萬噸,同比增長4.4%。根據相關行業內企業公告,2023-2025年仍是丙烯產能投放的高峰階段,以PDH為生產路徑的丙烯產能將密集投產,預計我國丙烯產能將會保持高速增加。

產業鏈下游方面,我國聚丙烯酰胺消費量最大的領域是油田采油,其次是水處理和造紙,2022年其消費結構為油田級采礦開采占42%,水處理占31%,造紙占13%,其他行業,如洗煤、冶金等占14%。

三、聚丙烯酰胺行業供需基本平衡,市場規模穩步提升

(一)、全球市場規模回升,亞太地區成為最大消費區域

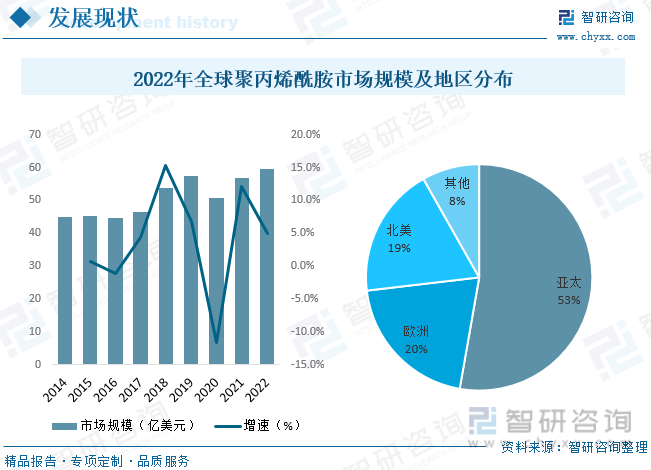

從全球市場現狀來看,2020年全球聚丙烯酰胺市場規模受疫情影響,下降較為明顯,2022年市場規模有所提升,數據顯示,2022年全球聚丙烯酰胺市場規模約為59.7億美元,同比增長4.99%。其中亞太已成為全球最大的聚丙烯酰胺消費市場,亞太地區聚丙烯酰胺市場規模占全球的比重達52.76%,其次歐洲和北美分別占比20.38%、18.66%。

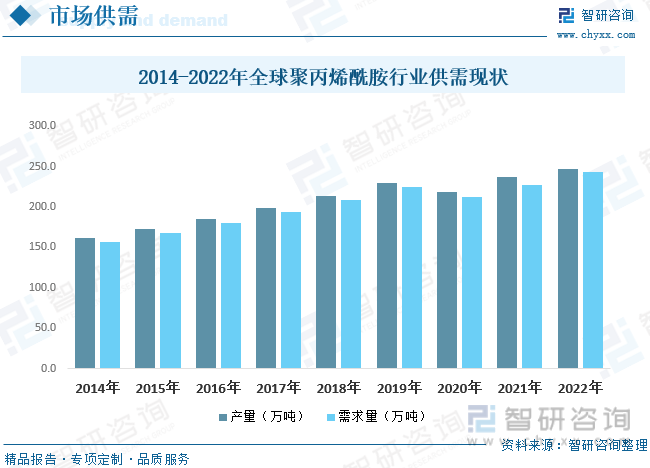

全球市場供需方面,據統計,2022年全球聚丙烯酰胺行業產量約為247.5萬噸,需求量為243.0萬噸,基本實現供需平衡。

(二)、市場價格小幅下滑,國內產量及出口量大幅增長

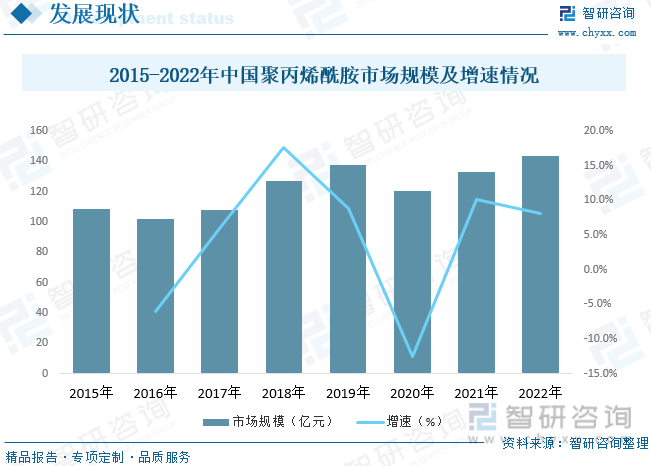

國內市場方面,近幾年,我國聚丙烯酰胺行業市場規模整體維持在100億元以上。據統計,2021年中國聚丙烯酰胺行業市場規模達到132.68億元,同比增長10.1%,2022年市場規模約為143.33億元,預計市場規模將保持穩定增長。

國內市場供需方面,2022年中國聚丙烯酰胺行業產量為136.23萬噸,需求量為116.53萬噸。聚丙烯酰胺近年來受上游原油價格影響,市場價格呈現波動變化,但是整體呈現下降態勢,從2015年的1.35萬元/噸下降至2022年的1.23萬元/噸。

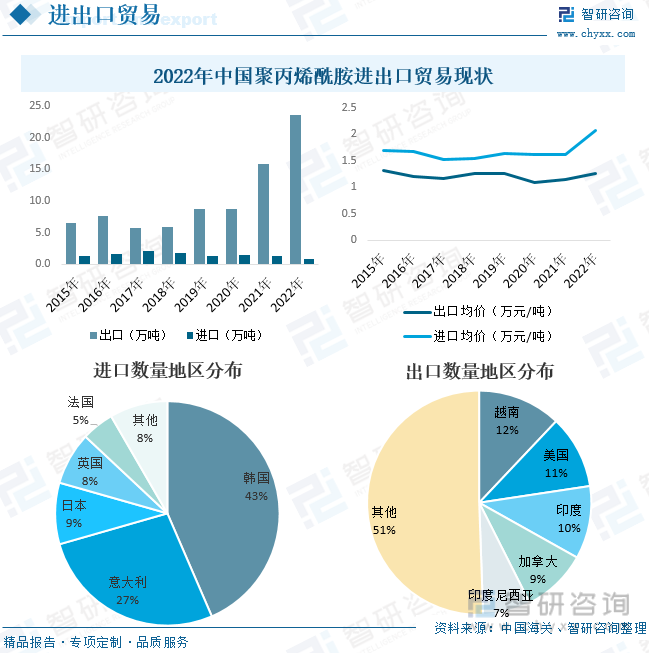

中國聚丙烯酰胺基本實現供需平衡狀態,但是由于結構上的差異,國內企業主要生產中低端產品,高端產品仍然存在較大進口需求。根據中國海關數據,2022年中國聚丙烯酰胺行業進口數量為0.88萬噸,出口數量為23.58萬噸,進出口金額分別為1.82/29.83億元。2022年聚丙烯酰胺進出口均價分別上升至2.07、1.27萬元/噸,主要系我國進口部分基本為高端陽離子型聚丙烯酰胺產品,而出口部分主要是低端陰離子型聚丙烯酰胺產品。

進出口地區分布方面,韓國、意大利和日本是我國聚丙烯酰胺主要進口國,2022年進口數量分別占比43%、27%、9%,我國聚丙烯酰胺產品出口地區分布廣泛,其中越南、美國和印度是我國前三大出口國,2022年出口數量分別占比12%、11%、10%。

相關報告:智研咨詢發布的《中國聚丙烯酰胺行業發展前景及投資戰略研究報告》

四、行業市場集中度不高,落后產能將被淘汰,行業產能結構有望優化

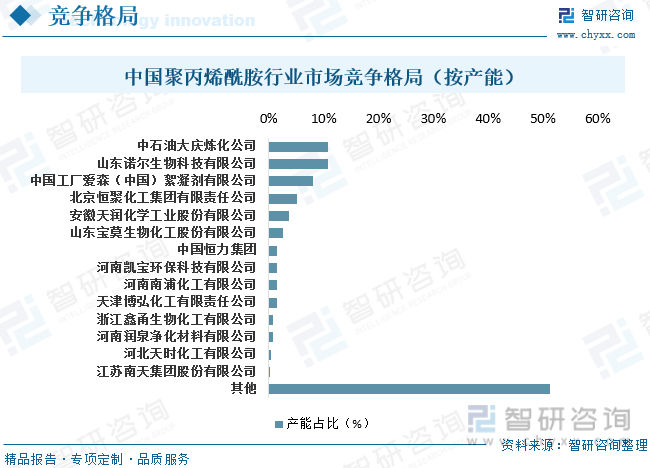

隨著國內經濟增長方式轉變、生產技術進步、國內市場需求的快速增長、原料和資金供應狀況的改善、全球化產業結構調整及產能轉移趨勢的加快,我國精細化工行業呈現出快速增長的趨勢,同時行業落后產能進一步被淘汰,行業集中度顯著提升。以水溶性高分子品類中最大品類聚丙烯酰胺行業為例,據行業協會統計,自2010年以來,國內聚丙烯酰胺整個行業產能增長約兩倍以上,但國內生產廠家從近200家減少至目前三十余家,市場集中度迅速提高。

具體從國內聚丙烯酰胺市場競爭來看,目前我國聚丙烯酰胺行業產能約為138萬噸,其中CR3市場份額不到30%,中石油大慶煉化公司、山東諾爾生物科技有限公司、愛森(中國)絮凝劑有限公司產能分別為15、15、11萬噸,預計行業產能結構將進一步優化。

五、環保意識將帶動水處理領域市場景氣度,高端產品改善企業經濟效益

1、隨著國內環保問題的不斷凸顯,也成為兩會期間的重要議題,以及各地污水處理廠的開工興建及投產運行,水處理市場將進一步增容,聚丙烯酰胺系列產品作為水處理領域的關鍵性產品,其需求量會越來越大,較大的需求量也會吸引更多廠商及國外資本涌入,而聚丙烯酰胺行業也會進入下一個“黃金十年”,國內外企業市場競爭也將日趨激烈。

2、我國聚丙烯酰胺產品因為應用領域不同導致價格存在較大差異。面對制漿造紙、礦物洗選等需求復雜的水過程市場領域,聚丙烯酰胺生產企業需要根據運用環境、生產工藝、客戶需求的不同進行定制研發及生產,同時需配套專業技術服務人員,因此應用于制漿造紙、礦物洗選的聚丙烯酰胺產品技術含量高、附加值高,產品價格較高,利潤率水平較高。而對于市政污水處理等單一成熟的市場,客戶對供應商的服務支持要求低,產品附加值低,產品價格較低,利潤率水平較低。

總體來看,隨著行業競爭加劇、原材料價格趨于下降,近年來國內聚丙烯酰胺的價格有所下降,毛利率有所下滑。同時在中高端的產品領域,國內聚丙烯酰胺企業普遍與愛森、巴斯夫等國際化工巨頭相比存在一定差距。倘若本土聚丙烯酰胺企業能實現產品由低端向高端轉型,未來國內聚丙烯酰胺行業經濟效益有望改善。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國聚丙烯酰胺行業發展前景及投資戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚丙烯酰胺行業發展前景及投資戰略研究報告

《2025-2031年中國聚丙烯酰胺行業發展前景及投資戰略研究報告》共十章,包含聚丙烯酰胺相關重點產品需求分析,聚丙烯酰胺重點企業及競爭格局分析,中國聚丙烯酰胺行業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢