一、產業鏈概述

裝修裝飾是指在一定區域和范圍內進行的,包括水電施工、墻體、地板、天花板、景觀等所實現的,依據一定設計理念和美觀規則形成的一整套施工方案和設計方案。裝修裝飾行業產業鏈的上游是水泥、木材、石材、鋁材、玻璃、油漆等原材料供應商;中游則是設計和施工企業,代表性企業有金螳螂、亞廈股份、廣田股份和東易日盛等;下游應用場景包括居民住房、寫字樓、酒店、醫院、學校和商場等。

裝修裝飾行業產業鏈

資料來源:智研咨詢整理

二、上游產業分析

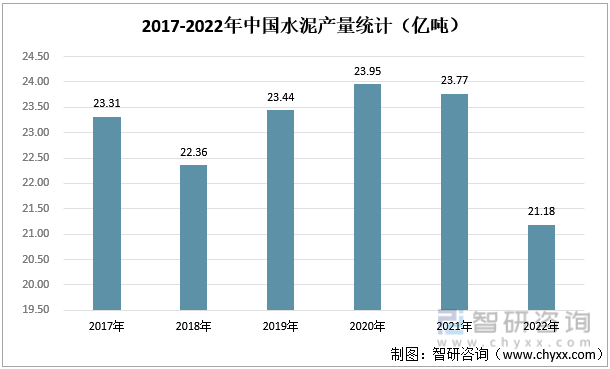

水泥是基礎建筑材料的重要組成部分。2017-2022年中國水泥材料波動變化。受新冠疫情、“房住不炒”等因素影響,近幾年房地產市場下行壓力增大,水泥需求量減少,產量呈下滑趨勢。2022年中國水泥產量為21.18億噸,較2021年減少了2.59億噸,同比下降10.9%。

2017-2022年中國水泥產量統計(億噸)

資料來源:國家統計局、智研咨詢整理

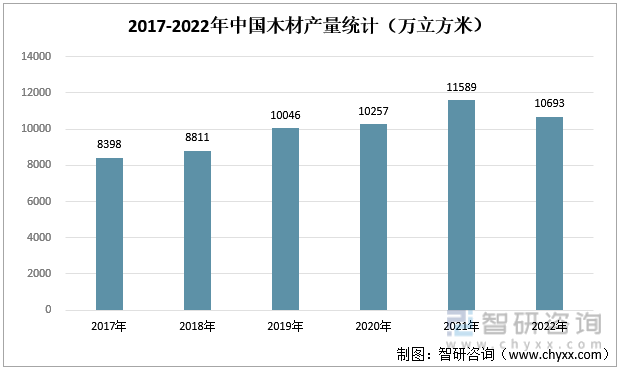

我國是世界上木材資源相對短缺的國家,國內木材供需缺口較大,每年需從國外進口大量木材。2017-2021年中國木材產量持續增長。但2022年中國木材產量有所下滑,為10693萬立方米,較2021年減少了896萬立方米,同比下降7.73%。

2017-2022年中國木材產量統計(萬立方米)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國裝飾裝修行業市場需求分析及投資方向研究報告》

三、中游分析

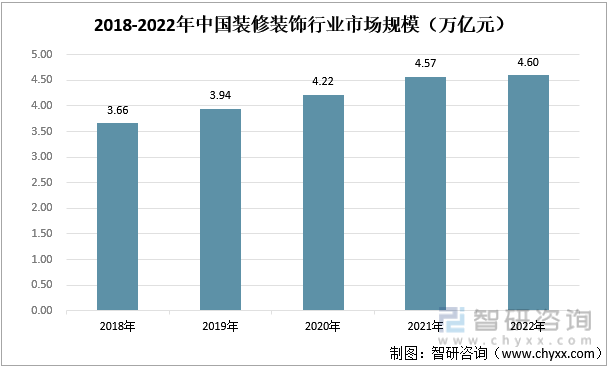

隨著中國經濟的發展,居民可支配收入水平不斷提升,疊加城鎮化進程的有序推進,2018-2022年中國裝修裝飾行業市場規模穩步增長。2022年中國裝修裝飾行業市場規模為4.60萬億元,較2021年增加了0.3萬億元,同比增長6.56%。

2018-2022年中國裝修裝飾行業市場規模(萬億元)

資料來源:公開資料整理

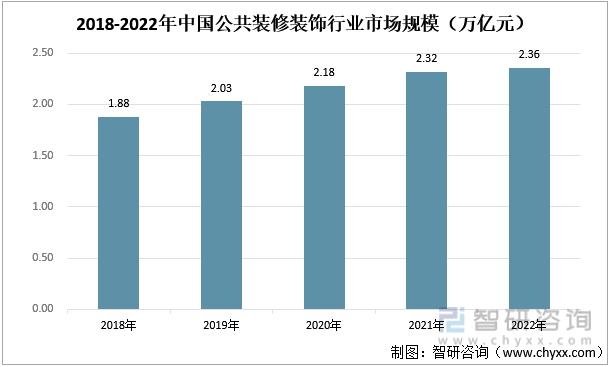

裝修行業可以細分為公共建筑裝飾、家庭住宅裝飾和建筑幕墻裝飾行業。2018-2022年中國公共裝修裝飾行業呈緩慢增長趨勢。2022年中國公共裝修裝飾行業市場規模為2.36萬億元,較2021年增加了0.04萬億元,同比增長1.72%,占裝修裝飾行業市場規模的51.30%。

2018-2022年中國公共裝修裝飾行業市場規模(萬億元)

資料來源:公開資料整理

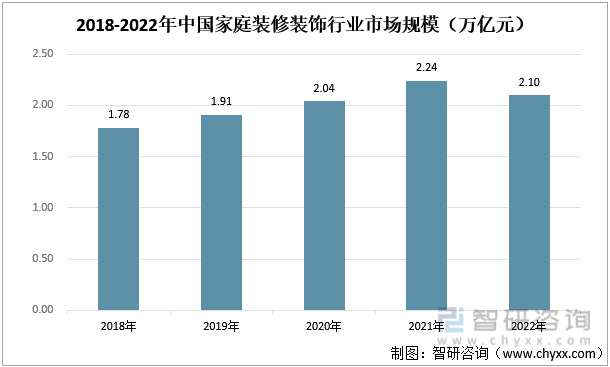

2018-2021年中國家庭裝修裝飾行業市場規模不斷擴大。但受房地產市場的拖累,2022年中國家庭裝修裝飾行業市場規模出現下滑,為2.1萬億元,較2021年減少了0.14萬億元,同比降低6.25%,占裝修裝飾行業市場規模的45.65%。

2018-2022年中國家庭裝修裝飾行業市場規模(萬億元)

資料來源:公開資料整理

四、下游分析

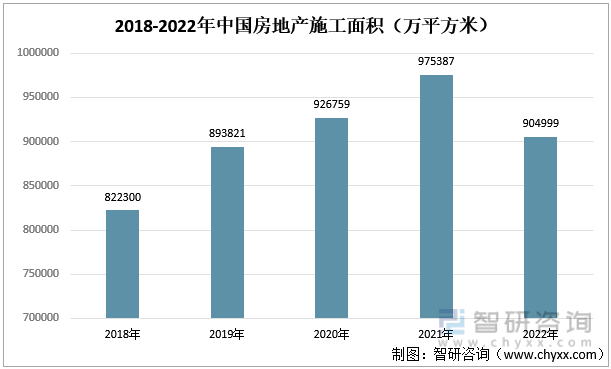

2022年中國房地產施工面積明顯下滑,為904999萬平方米,較2021年下降7.2%。其中,住宅施工面積為639696萬平方米,較2021年下降7.3%;辦公樓施工面積為34917萬平方米,較2021年下降7.5%;商業營業用房施工面積為79966萬平米,較2021年下降11.8%。

2018-2022年中國房地產施工面積(萬平方米)

資料來源:國家統計局、智研咨詢整理

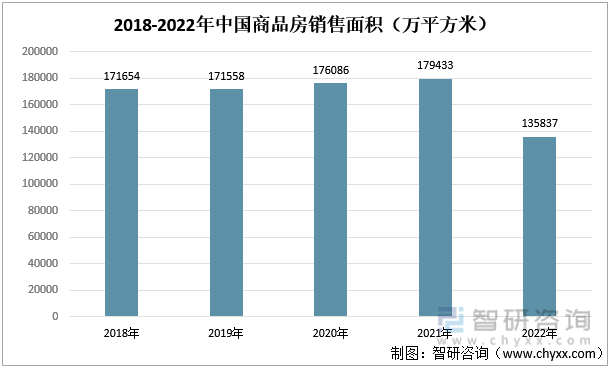

2022年中國商品房銷售面積也出現了大幅下滑,為135837萬平方米,較2021年下降24.3%。其中,住宅銷售面積為114631萬平方米,較2021年下降26.8%;辦公樓銷售面積為3264萬平方米,較2021年下降3.3%;商業營業用房銷售面積為8239萬平米,較2021年下降8.9%。

2018-2022年中國商品房銷售面積(萬平方米)

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國裝飾裝修行業市場需求分析及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國裝飾裝修行業市場需求分析及投資方向研究報告

《2025-2031年中國裝飾裝修行業市場需求分析及投資方向研究報告》共十四章,包含2025-2031年裝飾裝修行業投資機會與風險,裝飾裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國裝飾裝修產業全景簡析:短期終端需求震蕩,政策推動,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中國裝飾裝修服務行業步入了平穩發展階段,未來前景廣闊[圖]](http://img.chyxx.com/2021/04/20210428131822.jpg?x-oss-process=style/w320)