一、基本情況對比

顯示產品是實現人機互動、人人互動的最基本的交互媒介,也是現在人類生產、生活中所必不可少的工具。目前顯示產品技術種類眾多,有CRT(陰極射線管),PDP(等離子顯示器),LCD(液晶顯示器),LED(發光二極管),電泳顯示(E-ink 顯示)等;產品形態有平面顯示,柔性顯示等。顯示面板行業屬于顯示產業鏈的中間環節,產品主要是顯示模組或者裸面板,通過B2B的方式賣給下游整機廠。所以顯示面板產品的分類主要還是從需求端和應用端出發,以下游整機廠生產的產品應用類別進行分類。LCD顯示傳統的應用類型有電視,監視器,筆記本電腦,手機等,隨著現在技術的發展,顯示產品類別也越來越多。合力泰、達華智能和海信視像是我國顯示產品行業的重點企業。

合力泰VS達華智能VS海信視像基本情況

資料來源:企查查、智研咨詢整理

二、經營情況對比

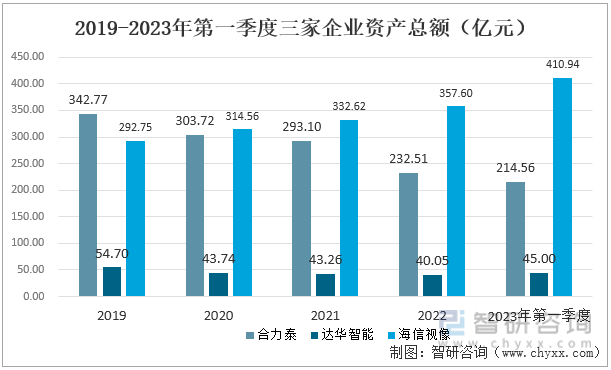

2019-2023年第一季度合力泰和達華智能的資產總額都呈現出明顯的下降趨勢,而海信視像的資產總額保持著逐年上升的態勢。合力泰的資產總額由2019年的342.77億元下降到2023年第一季度的214.56億元,減少了37.40%;達華智能的資產總額由2019年的54.70億元下降至2023年第一季度的45億元,減少了17.73%;海信視像的資產總額由2019年的292.75億元增長至2023年一季度的410.94億元,增長率達40.37%。

2019-2023年第一季度三家企業資產總額(億元)

資料來源:公司年報、智研咨詢整理

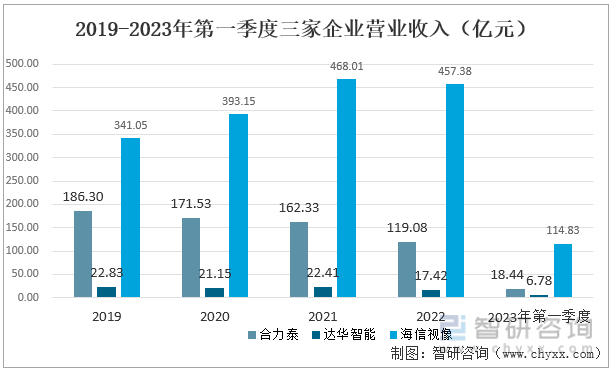

受疫情的影響,2019-2023年一季度合力泰的營業收入呈現出下降的趨勢,合力泰2023年一季度的營業收入為18.44億元,同比下降45.92%,主要系電子消費市場需求放緩,出貨量和價格下降所致。

2019-2022年期間,由于處于新舊業務整合階段,達華智能的營業收入呈現出波動下降的態勢,2023年一季度達華智能的營業收入為6.78億元,同比增長98.08%,主要系本期大型系統集成項目收入確認所致。

由于多品牌矩陣運作成功、對應產業及產品結構優化,管理體系變革提效等舉措的有效施行,以及經營全球化發展戰略的推動使得國外主營業務收入占比不斷提高,海信視像的營業收入在2019-2022年逐年穩步上升,2023年一季度海信視像的營業收入為114.83億元,同比增長12.75%。

2019-2023年一季度三家企業營業收入(億元)

資料來源:公司年報、智研咨詢整理

疫情爆發,原材料價格上漲以及人工成本上升提高了企業的營業成本。2019-2022年期間合力泰的營業成本呈波動下降的趨勢。2023年一季度合力泰的營業成本為18.99億元,同比下降39.86%,實現由盈轉虧,主要系電子消費市場需求放緩,出貨量下降所致。

達華智能的營業成本在2019-2022年期間同樣呈波動下降的趨勢,2023年一季度達華智能的營業成本為5.97億元,同比增長94.45%,主要系本期大型系統集成項目收入確認結轉對應成本所致。

2019-2022年海信視像的營業成本呈波動上升的趨勢,2023年一季度海信視像的營業成本為93.97億元,同比增長11.65%。

2019-2023年三家企業營業成本(億元)

資料來源:公司年報、智研咨詢整理

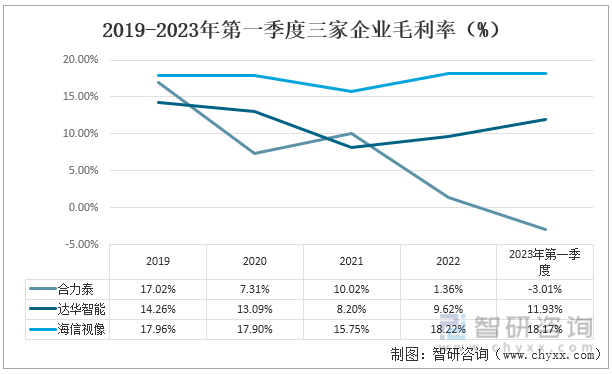

受到疫情和國際貿易摩擦影響,核心原材料價格上漲、供應短缺,導致企業成本有所上升,拉低了企業的毛利率水平。2019年-2022年合力泰的毛利率波動幅度最為劇烈,整體呈急速下降的局面,2023年一季度合力泰毛利率為-3.01%,出現由盈轉虧的局面。

達華智能的毛利率呈V字變動,在2021年下降至最低點8.2%,得益于公司的戰略調整,去除掉落后產能, 2022年達華智能的毛利率提高至9.62%,達華智能2023年一季度的毛利率為11.93%,同比增長1.64%。

2019-2022年海信視像的毛利率呈先降后升的趨勢,隨著疫情的有效控制,海信視像的毛利率在2022年出現增長,較2019年上升了0.26%,海信視像2023年一季度的毛利率為18.12%,同比增長0.76%。

2019-2023年第一季度三家企業毛利率(%)

資料來源:公司年報、智研咨詢整理

三、業務布局對比

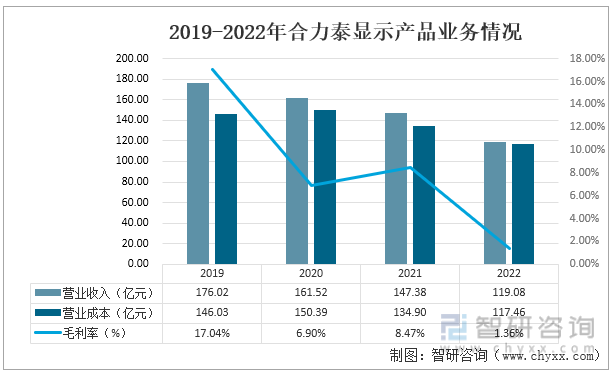

隨著顯示行業的高速發展,顯示技術不斷成熟更新,以及智能手機和各種智能設備的創新發展,市場對于顯示產品的需求不斷增加,顯示產業的市場規模逐年上漲,顯示產業的發展前景可觀。合力泰主要為以智能手機為主的通訊設備提供顯示類產品,但由于國內以及全球智能手機市場趨于飽和,智能手機的出貨量出現大幅下降,導致有效需求不足,合力泰的顯示產品業務不斷下滑,顯示產品業務的毛利率由2019年的17.04%下降至2022年的1.36%。

2019-2022年合力泰顯示產品業務情況

資料來源:公司年報、智研咨詢整理

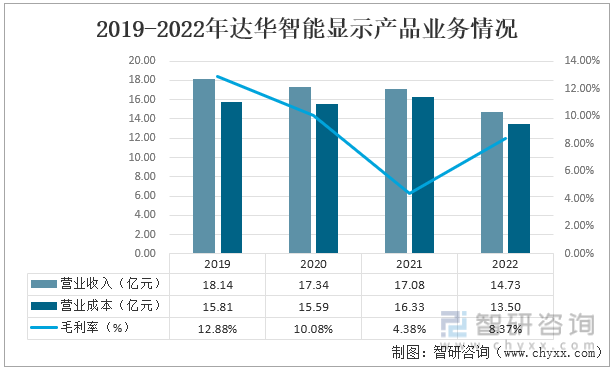

達華智能以“通信網”和“數字屏”為核心業務發展戰略,其中數字屏業務所占的比重最大,數字屏業務的變動極大程度上影響了達華智能整體的經濟效益。2020年,全球經濟形勢錯綜復雜,貿易糾紛變化不定,全球經濟貿易增速顯著放緩,突發疫情給達華智能的經營管理帶來一定壓力,同時達華智能的流動性存在一定危機,使得2019-2022年達華智能的顯示產品業務變動較大,營業收入呈現下降態勢,達華智能顯示產品業務的毛利率由2019年的12.88%下降至2022年的8.37%。

2019-2022年達華智能顯示產品業務情況

資料來源:公司年報、智研咨詢整理

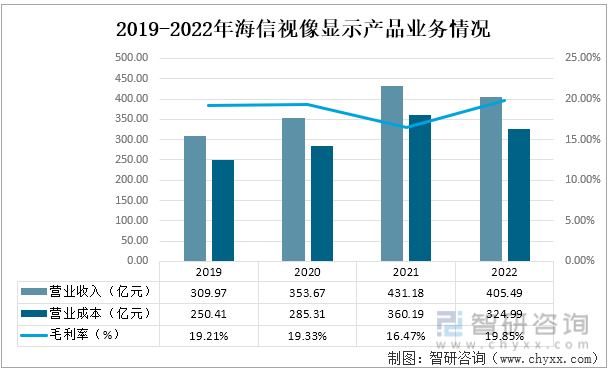

海信視像的主要業務包括智慧顯示終端業務和新顯示新業務。2021年海信視像立足經營全球化發展戰略,靈活調整業務布局,最大限度把握市場機遇,提質增效持續顯效,運營效率進一步提高,費用率降低。公司的顯示產品營業收入在2019-2022年期間增長迅速,由2019年的309.97億元增長至2022年的405.49億元,增長率高達30.82%,毛利率的變動則較為平穩,較2019年上升了0.64%。

2019-2022年海信視像顯示產品業務情況

資料來源:公司年報、智研咨詢整理

四、研發投入情況對比

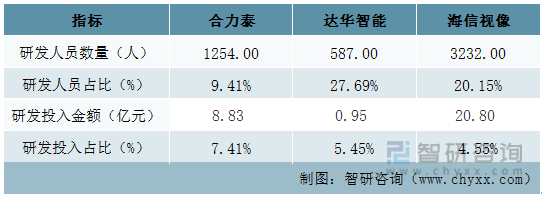

從三家企業的研發投入情況來看,合力泰的研發人員數量和研發投入金額分別為1254人和8.83億元,分別為9.41%和7.41%;達華智能的研發人員數量和研發投入金額分別為587人和0.95億元,占比分別為27.69%和5.45%;海信視像的研發人員數量和研發投入金額分別為3232人和20.80億元,占比分別為20.15%和4.55%。達華智能的研發人員占比在三家企業中排名第一,而合力泰的研發投入占比最大。

2022年三家企業研發投入情況

資料來源:公司年報、智研咨詢整理

五、產銷量情況

由于疫情爆發,核心原材料價格大幅上漲、供應短缺,智能手機市場需求下降的影響,合力泰的產銷量呈現出大幅下降的趨勢,2022年合力泰的產銷量分別為84454.11萬pcs和85345.10萬pcs。

受公司新舊業務整合、產業優化的影響,達華智能的產銷量整體處于下降態勢,2022年達華智能的產銷量分別為1289.04萬pcs和1288.80萬pcs。

由于中國市場的行業優化刺激了高端產品的需求,以及海信視像在軟件服務方面的不斷升級,有效滿足了不同的用戶需求等因素的影響,2022年海信視像的產銷量較2021年大幅提升,2022年海信視像的產銷量分別為2582.95萬pcs和2593.94萬pcs。

2019-2022年三家企業產銷量及庫存量情況

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國顯示產品行業市場供需態勢及發展前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國顯示產品行業市場供需態勢及發展前景研判報告

《2024-2030年中國顯示產品行業市場供需態勢及發展前景研判報告》共十四章,包含2024-2030年顯示產品行業投資機會與風險,顯示產品行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)