一、基本情況

我國印刷業歷史悠久,內部細分行業眾多,涉及出版業、包裝業、紙制品業、塑料業、電子業等,其產品用于國民經濟生活的各大領域。隨著社會的發展和社會生活的進步,印刷業不斷發展壯大,產業體系加速完善。我國的印刷業已初步形成以廣東為中心的珠三角、以上海和蘇浙為中心的長三角和以京津為中心的環渤海三大產業帶,印刷產業集群的出現極大地推動了我國印刷業的發展。印刷行業主要業務有紙包裝印刷業務和塑料軟包裝印刷業務。紙包裝印刷業務的原材料主要為原紙、油墨和塑料膜、膜品。其中,原紙主要包括白卡紙、白板紙、牛卡紙、瓦楞紙和牛皮紙等。塑料軟包裝印刷業務的原材料主要為塑料米粒和油墨。印刷產品從形態上可分類為彩盒、紙盒、紙箱、塑料軟包裝、紙袋等。目前,包裝印刷廣泛服務于國民經濟和生活中的各個行業,如食品飲料、日化、電子通訊、煙草、醫藥、服裝等領域。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

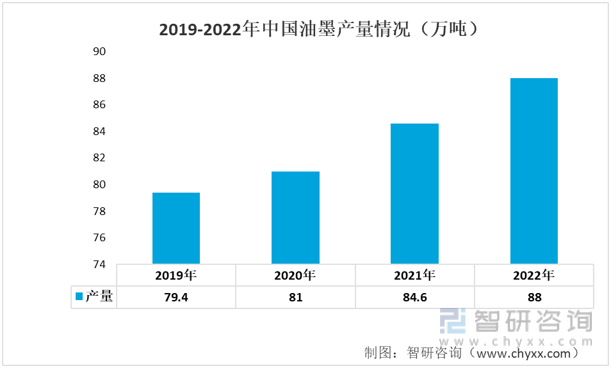

油墨是印刷業重要的上游原材料。近兩年,我國油墨市場需求增長較快,產量呈現上升的態勢,位居全球前列。2022年中國油墨產量達到了88萬噸。同時隨著科技的不斷發展,中國印刷油墨行業為了滿足包裝物及出版印刷的需求,依靠科技的進步,不斷開發新產品,更新換代舊產品。

2019-2022年中國油墨產量情況(萬噸)

資料來源:智研咨詢整理

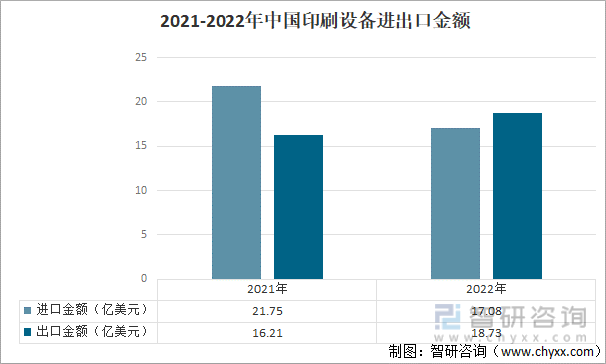

印刷設備是印刷業的重要裝備,是印刷業發展的物質基礎,既為印刷業的發展服務,又通過自身的發展促進印刷業的發展。自2012年以來,我國印刷設備行業在加快引進國外先進技術的同時,還在不斷加大研發創新力度,使得部分產品領域接近國際先進水平,國產印刷設備在國際市場上的影響力逐漸提升,出口規模不斷擴大。2022年我國印刷設備出口金額為18.73億美元,進出口金額達17.08億美元,成功由貿易逆差轉變為貿易順差。

2021-2022年中國印刷設備進出口金額

資料來源:國家海關總署、智研咨詢整理

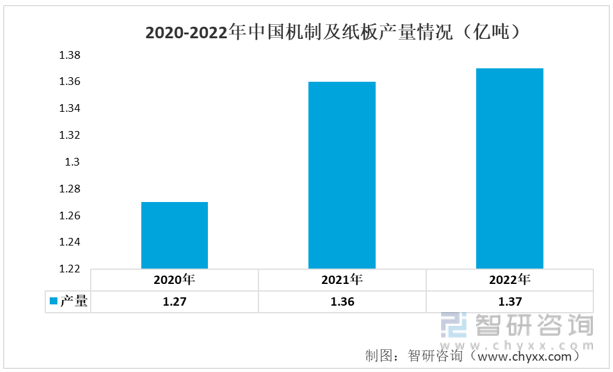

從近年來我國機制紙及紙板產量情況來看,呈現上升的態勢。2020年我國機制紙及紙板產量為1.27億噸,2022年產量上升至1.37億噸。

2020-2022年中國機制及紙板產量情況(億噸)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國印刷行業市場競爭態勢及發展規模預測報告》

三、中游分析

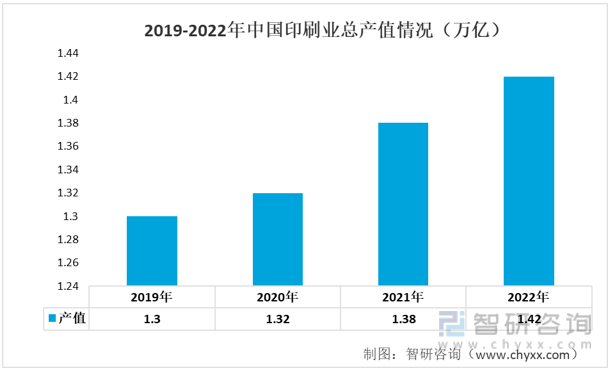

目前印刷業已成為國民經濟體系的重要組成部分,年產值規模超過萬億元,位居世界第二位。近年來我國印刷業總產值呈現上升的態勢,2019年我國印刷業總產值為1.3萬億,2021年中國印刷業產值達1.38萬億元,2022年產值將進一步擴張至1.42萬億元。

2019-2022年中國印刷業總產值情況(萬億)

資料來源:公開資料整理

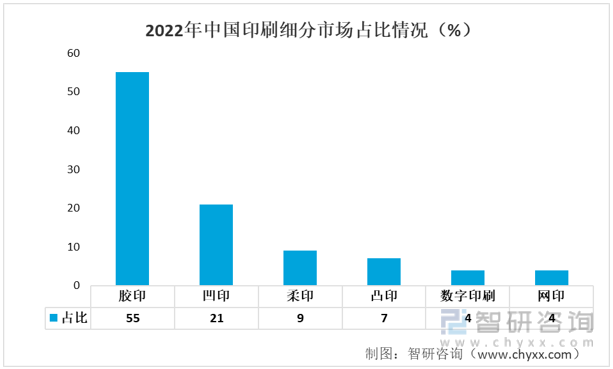

目前,印刷市場已發展多種印刷方式,其中膠印己成為我國印刷市場的主要印刷方式,市場占有率約為55%,凹印、柔印、凸印的市場份額分別約21%、9%、7%,數字印刷和網印等方式占比相對較小。

2022年中國印刷細分市場占比情況(%)

資料來源:公開資料整理

四、下游分析

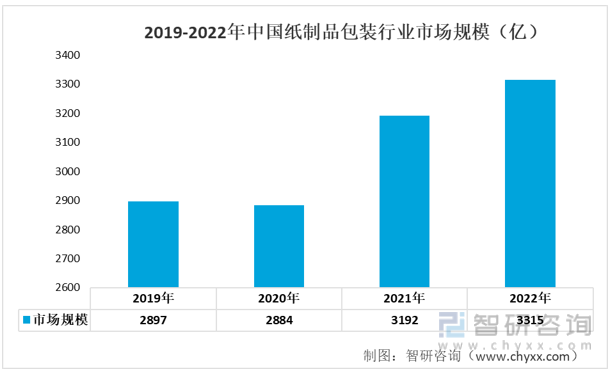

紙制品包裝是印刷業重要的應用場景之一。近年來,我國紙制品包裝行業保持穩健發展態勢,規模以上企業數量隊伍不斷壯大,行業收入規模和利潤水平保持穩健。2022年我國紙制品包裝行業市場規模達到了3315億。

2019-2022年中國紙制品包裝行業市場規模(億)

資料來源:公開資料整理

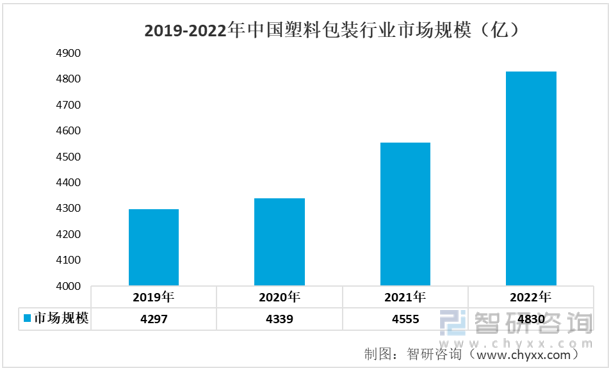

塑料包裝行業也是印刷行業重要的應用場景。近年來我國經濟整體穩定發展,居民消費水平逐漸提高,有利于國內塑料包裝行業下游需求的增長。由于具備保護商品、便于流通、方便消費、促進銷售和提升附加值等多重功能,包裝產品在現代社會得到越來越廣泛的應用,已成為商品流通中不可或缺的組成部分。2022年我國塑料包裝行業市場規模達到了4830億。

2019-2022年中國塑料包裝行業市場規模(億)

資料來源:智研咨詢整理

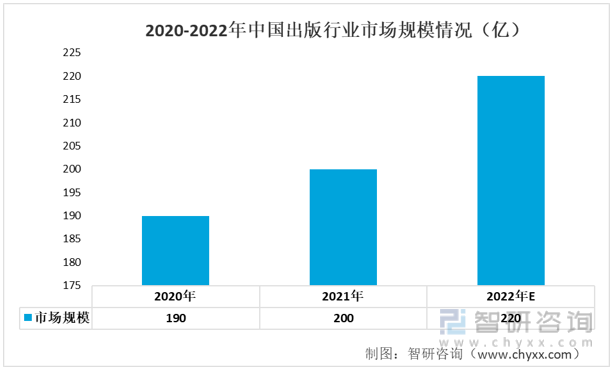

出版業是印刷術最早的應用領域之一。近年來我國出版行業市場規模不斷擴張,為印刷業提供了良好的發展環境。2022年我國出版行業市場規模將達到220億。

2020-2022年中國出版行業市場規模情況(億)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國印刷行業市場競爭態勢及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國印刷行業市場競爭態勢及發展規模預測報告

《2023-2029年中國印刷行業市場競爭態勢及發展規模預測報告》共十章,包含中國印刷業上市企業競爭指標對比分析,2023-2029年國內外印刷行業前景及趨勢預測,中國印刷業面臨的問題及對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國塑料軟包裝材料印刷行業發展歷程、發展現狀、競爭格局及未來趨勢研判:印刷技術創新不斷推進,行業向環保化、智能化和超薄化方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)