一、螢石行業綜述

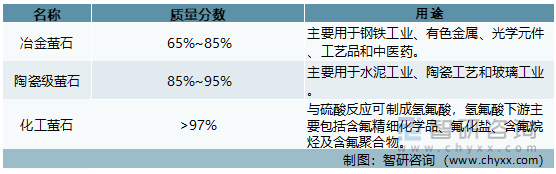

1、螢石定義及分類

螢石,又稱氟石,是工業上氟元素的主要來源,是世界上二十幾種重要的非金屬礦物原料之一。純凈無色透明的螢石可作為光學材料,色澤艷麗的螢石亦可作為寶玉石和工藝美術雕刻原料。螢石又是氟化學工業的基本原料,其產品廣泛用于航天、航空、制冷、醫藥、農藥、防腐、滅火、電子、電力、機械和原子能等領域。隨著科技和國民經濟的不斷發展,螢石已成為現代工業中重要的礦物原料,許多發達國家把它作為一種重要的戰略物資進行儲備。

根據CaF2質量分數的不同,螢石分為不同種類:

螢石產品分類

資料來源:智研產業百科

2、螢石行業商業模式

目前,螢石行業內企業的采購模式主要是自有礦山開采及外購螢石原礦,日常生產耗用的輔助材料主要包括:火工材料、鋼軌、鋼球、襯板、油酸、水玻璃、純堿及其它助劑、包裝袋等;企業根據產能和效益兼顧的原則,確定年度生產計劃,生產過程中的井巷作業采取外包模式,由具有專業資質的礦山工程施工企業承包;螢石生產企業產品銷售采用直銷與經銷相結合的模式。

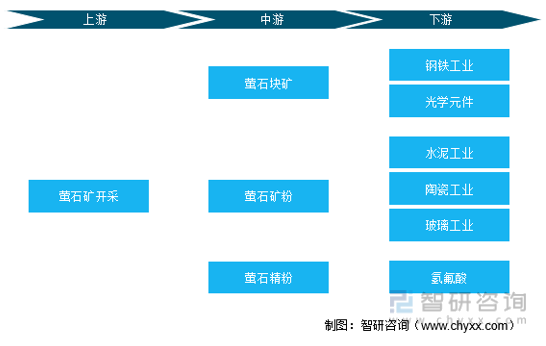

3、螢石行業產業鏈分析

螢石產業上游為螢石礦的開采,螢石生產企業通過從礦山開采出來的螢石原礦運抵選礦廠后,經預選挑出高品位螢石塊礦并拋去廢石,剩余的原礦經選礦作業制成螢石精粉。螢石的主要應用下游為氟化工、鋼鐵工業、水泥工業、光學元件與陶瓷工業等。

螢石行業產業鏈

資料來源:智研產業百科

1)上游行業的關聯性及影響

上游的螢石原礦采購成本將直接影響螢石生產企業的利潤空間。我國單一螢石資源品質高且含雜質少,是優質資源,被大量用于高端產業,他國資源難以替代,因此在全球螢石資源中占有重要地位。螢石行業發展具有原材料優勢。

2)下游行業的關聯性及影響

氫氟酸是螢石下游最主要的產品,主要應用于制冷劑以及作為新能源、新材料、國防、航天航空等領域原材料的含氟聚合物、含氟中間體和電子級氫氟酸等。目前,我國的氟化工產業正處于從氫氟酸等初級氟化工產品向含氟精細化工產品轉型升級的過程中,下游傳統的制冷劑需求穩定,而隨著新能源、新材料等戰略性新興產業的異軍突起,下游汽車、電子、輕工、新能源、環保、航空航天等相關產業對高附加值、高性能的氟聚合物和新型制冷劑市場需求迫切,中高端氟聚合物、新型制冷劑和含氟精細化學品存在較大的發展空間,特別是新能源領域的含氟鋰電材料、PVDF、半導體、光伏面板等對螢石的需求將可能快速增長。

本文內容摘自智研咨詢發布的《中國螢石行業市場競爭狀況及發展趨向分析報告》

4、螢石行業政策環境分析

(1)監管體制

1)國土資源部

國土資源部是我國地質礦產行業的主管部門,負責監督和管理全國的礦產資源勘查和開采,并依法對礦業權的申請和轉讓進行管理和登記。根據《國務院辦公廳關于采取綜合措施對耐火粘土螢石的開采和生產進行控制的通知》,國土資源部負責對我國螢石開采的總量進行管理和控制。

2)工業和信息化部

工業和信息化部負責行業管理,制定并組織實施行業規劃、計劃和產業政策,提出優化產業布局、結構的政策建議;起草相關法律法規草案,制定規章,擬訂行業技術規范和標準并組織實施,指導行業質量管理工作;監測分析行業運行態勢,統計并發布相關信息,進行預測預警和信息引導等。

3)發展和改革委員會

發展和改革委員會承擔規劃重大建設項目和生產力布局的責任,擬訂全社會固定資產投資總規模和投資結構的調控目標、政策及措施;承擔重要商品總量平衡和宏觀調控的責任,編制重要農產品、工業品和原材料進出口總量計劃并監督執行等。

4)商務部

商務部負責宏觀指導全國外商投資工作,擬訂外商投資政策和改革方案并組織實施,依法核準外商投資企業的設立及變更事項等。

5)行業自律組織

中國非金屬礦工業協會是螢石行業的自律組織,負責行業的指導、協調及信息交流。協會成立于 1987 年 11 月,是全國唯一的非金屬礦工業社會團體,國家一級社會團體法人。協會下設包括螢石在內的 15 個專業委員會。協會的宗旨是:真誠地為非金屬礦及其加工制品的企(事)業服務,傳達政府的政策,反映企業的愿望和要求,促進非金屬礦企業之間以及有關部門之間的橫向經濟聯系,組織國內外技術經濟的交流與協作,維護會員的合法權益,推動非金屬礦工業的發展。

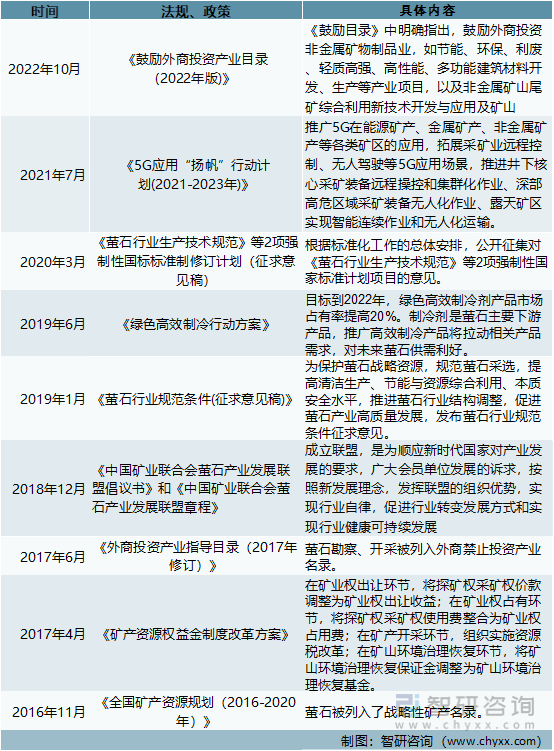

(2)近年來主要政策

螢石是不可再生的稀缺性資源。為了對螢石資源進行保護性開發,國家已從礦山開采、生產計劃管理、稅收、環保、產業準入、出口管理等多方面著手制定了全面的政策體系。相關政策的推出促進了產業結構的調整,有利于螢石資源的有序開發和螢石行業的健康發展。

中國螢石行業相關政策

資料來源:智研產業百科

5、螢石行業發展現狀分析

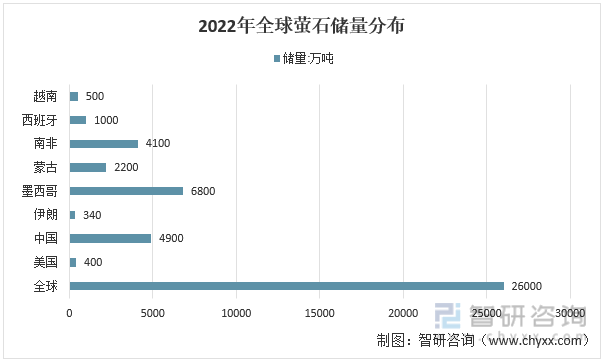

(1)全球螢石儲量及分布情況

2022年,全球螢石儲量為2.6億噸,其中墨西哥螢石儲量為6800萬噸,占全球儲量的26.15%,中國螢石儲量為4900萬噸,占全球儲量的18.85%,南非螢石儲量為4100萬噸,占全球儲量的15.77%,蒙古螢石儲量為2200萬噸,占全球儲量的8.46%。

2022年全球螢石儲量分布

資料來源:USGS、智研產業百科

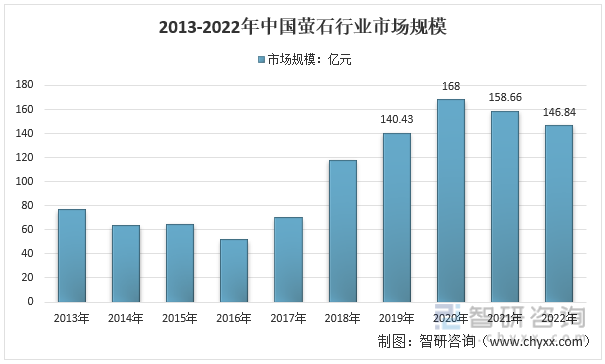

(2)中國螢石行業市場規模

螢石作為現代工業的重要礦物原料,新興領域需求不斷發展,還應用于新能源、新材料等戰略性新興產業及國防、核工業等領域,包括六氟磷酸鋰,PVDF、石墨負極、光伏面板等,隨著新能源和半導體等領域需求拉動,行業市場規模不斷攀升。2021年,我國螢石行業市場規模達到了158.66億元, 2022年螢石行業市場規模為146.84億元。2021年來,市場規模減少的主要原因是新冠疫情的對于進口市場的沖擊,螢石進口量大幅減少。

2013-2022年中國螢石行業市場規模

資料來源:智研產業百科

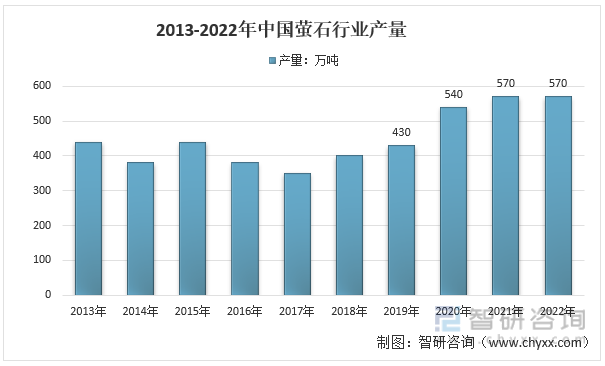

(3)螢石產量

根據美國地質局數據顯示,2021年中國螢石產量為570萬噸,較上年增加了5.56%, 2022年中國螢石產量為570萬噸。

2013-2022年中國螢石產量統計

資料來源:USGS、智研產業百科

(4)螢石進出口分析

1)進口

根據中國海關數據顯示,2022年,我國螢石進口數量為27.86萬噸,進口金額為3.83億元,2021年螢石進口數量為66.8萬噸,進口金額為7.12億元。2021年下半年以來,因墨西哥、加拿大兩大礦山因自身原因停產,以及全球疫情原因,中國螢石進口數量有所減少。

2013-2022年中國螢石進口統計

資料來源:中國海關、智研產業百科

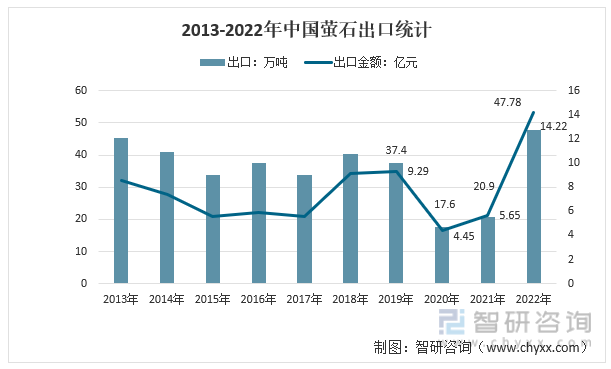

2)出口

根據中國海關數據顯示,2022年,我國出口螢石數量為47.78萬噸,出口金額為14.22億元,2021年,螢石出口數量為20.9萬噸,出口金額為5.65萬噸。

2013-2022年中國螢石出口統計

資料來源:中國海關、智研產業百科

二、螢石行業促進與阻礙因素分析

1、促進因素分析

螢石下游行業的旺盛發展為產業創造了較大的發展空間。氟化工產業的主要發展機遇在于產業的轉型升級,即從氫氟酸等初級氟化工產品的生產,向氟化學深加工產品的生產轉型。隨著國內氟化工企業氟化學產品深加工能力的不斷增強,國內氟化工企業在新能源、新材料等戰略性新興產業中的參與程度將不斷提高,因此國內氟化工企業在上述新興產業的發展中獲得的益處將更加明顯,成為我國氟化工產業發展的重要推動力量。

2、阻礙因素分析

(1)資源不可再生

螢石是稀缺性資源,但近年來我國的開發力度較大,使螢石資源,特別是高品位、易開采的螢石資源迅速減少,這導致未來螢石行業企業一方面要不斷加大資源獲取的力度和投入,另一方面要逐步轉向對低品位礦、難選礦、伴生礦的開發和利用,兩方面的因素都將增加企業的成本,降低企業的競爭力。

(2)企業分散,規模小

我國螢石行業目前呈現企業分散、規模普遍較小、行業集中度較低的特點。這一特點加大了監管的難度,也限制了行業技術水平的提高。從目前已有的產業政策來看,國家采取的嚴格審批、行業準入等政策都有利于行業整合和行業優勢企業的發展,行業格局有望發生變化。

三、螢石行業壁壘分析

1 、資源壁壘

根據目前已探明的資源分布情況來看,國內螢石資源分布呈現“伴(共)生礦多、單一礦少,貧礦多、富礦少,小礦多、大礦少”的特點,優質的螢石礦產資源非常稀缺,因此,資源儲備成為進入螢石行業的最重要的壁壘。不同生產企業擁有的資源在品位、規模、開采條件、取得成本等方面的差異,將決定企業的生產成本及規模,進而直接影響到企業的競爭力。擁有大量優質資源儲備的企業將在行業競爭中占據先機。

2 、技術壁壘

礦山開發屬于技術性較強的行業,從前期的勘查、到礦山及選礦廠的規劃和建設、再到后期采選技術的使用和調整都對企業的專業技術能力提出了很高的要求。企業是否具有充足的技術儲備、礦山行業經驗以及相關的技術和管理人才是企業是否能在本行業立足的重要決定因素。

3 、資金壁壘

礦山開發屬于資金密集型行業,在礦山正式投產前的資源勘查、礦業權交易、礦山采選設施建設等環節即要投入大量的資金,具有資金回收周期長、占用量大的特點,因此對企業的資金實力和現金流管理能力有較高的要求,也成為行業的進入壁壘之一。

四、螢石行業競爭格局分析

我國螢石資源總量豐富,分布集中于湖南、內蒙、云南、浙江等地。儲量方面,據美國地質調查局數據,近五年我國螢石儲量相對平穩,2021 年螢石儲量達到4200萬噸。從地域分布來看,我國螢石資源分布的區域性集中特征顯著,主要分布于湖南、內蒙古、云南、浙江、河南,其資源量占全國總量的80%以上。

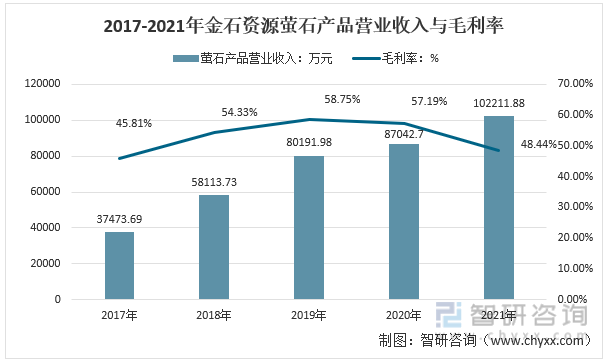

目前我國螢石開采行業處于“小散亂”的情況,開采企業眾多,以小型企業、民營企業為主,規模大、影響力強的企業僅幾家,行業集中度低。部分企業存在技術、裝置、生產控制落后,污染環境,安全設施不到位,違規過度開采,偷采、盜采,資源浪費等問題。目前我國螢石行業上市企業有金石資源、巨化股份、永太科技、中欣氟材、多氟多等企業。根據中國非金屬礦工業協會螢石專業委員會的統計,金石資源是目前中國螢石行業中擁有資源儲量、開采及加工規模最大的企業。

2017-2021年金石資源螢石產品經營業務

資料來源:公司財報、智研產業百科

五、螢石行業發展趨勢分析

1、行業格局

隨著螢石資源特別是易開發資源的日益減少以及行業監管的不斷加強,行業將向擁有技術、資源、資金優勢的企業不斷集中,行業龍頭企業對行業供給和定價的把控能力不斷提升, 在上下游行業中的話語權進一步加大。

2、技術趨勢

目前,對于螢石的選礦有重選、浮選、電選等。由于螢石的伴生礦物與螢石具有幾乎相同的密度,重選難以將其有效分離;且螢石與其伴生礦物的磁性都很弱,在靜電場中的偏離電位差相近,介電常數相近,均無反向性,故磁選、電選也均不適用;故而浮選對于細粒螢石礦來說成為了最有效的方法,并且在在國內外都已經廣泛的應用,也成為了螢石行業研究的重點和熱點。對此,在螢石資源供應緊缺下,大力發展螢石浮選技術成為資源發展戰略。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國螢石行業市場競爭狀況及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國螢石行業市場競爭狀況及發展趨向分析報告

《2025-2031年中國螢石行業市場競爭狀況及發展趨向分析報告》共十一章,包含領先機場免稅店經營分析,海南免稅店投資前景分析,中國免稅店投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢