摘要:

一、產業鏈:下游產業規模持擴張,行業市場空間廣闊

隨著國民經濟穩中向好、工業水平不斷發展,我國工業廢水治理行業也在迅速發展。根據統計數據顯示,近年來全國工業廢水治理市場規模保持增長態勢,2021年全國工業廢水治理市場規模達到1126億元,同比增長10%,預計2022年全國工業廢水治理市場規模將達到1234億元。在“碳達峰”、“碳中和”作為國策的背景下,吸附分離材料及技術將在工業廢水有機污染物脫除、重金屬污染治理及資源化等環保領域得到更廣泛應用,工業廢水治理規模的持續擴張將拉動吸附分離材料的市場需求不斷增長。同時,新能源汽車行業的發展,為鋰、鎳、鈷等新能源相關金屬提取及廢舊電池回收資源化利用帶來行業機遇,推動吸附分離材料在新能源金屬回收利用過程中的需求增長。未來隨著新能源汽車及充電樁產業規模不斷壯大,我國吸附分離材料的市場需求也將隨之增加。

二、發展現狀:國內產需同步增長,進出口價格差距明顯

當前我國吸附分離材料行業呈現低端產品市場競爭激烈,但高端產品市場仍被外國企業占據主導地位的局面。從進出口均價情況來看,我國離子交換樹脂進出口均價差距明顯,進口價格遠高于出口價格。2022年我國離子交換樹脂進口均價為13361美元/噸,出口均價2485美元/噸,進出口均價插值達到10876美元。可以看出當前我國離子交換出口仍以低端產品為主,進口則以國外廠商的高端、高附加值產品為主 。隨著我國吸附分離材料傳統應用領域逐漸升級轉型,以及下游新興產業迅猛發展,國內對高端、功能多元化的吸附分離材料產品需求將不斷增加。增強我國吸附分離材料穩定供給能力、降低產品成本,加快高端領域吸附分離材料的國產替代將成為大勢所趨,未來本土企業在高端吸附分離材料產品的市場空間廣闊。

三、市場格局:海外廠商壟斷高端市場,本土企業市場份額不斷增長

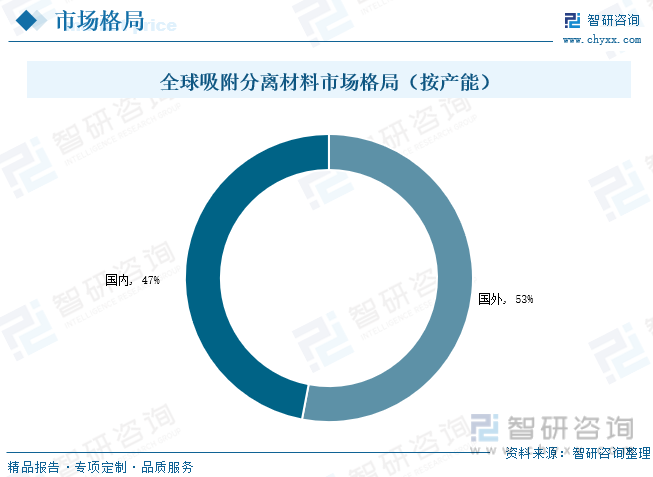

從全球市場分布格局情況來看,按照產能口徑達效測算,國外占據全球吸附分離材料市場份額的53%,主要集中在美國陶氏化學、德國朗盛、英國漂萊特、日本三菱化學、住友化學等外國企業;我國占據全球吸附分離材料市場份額的比重約為47%,主要集中在藍曉科技、爭光股份、江蘇蘇青、淄博東大等本土企業。隨著我國吸附分離材料企業加大研發力度,以藍曉科技、爭光股份等為代表的行業重點企業迅速崛起,將有望打破外國廠商壟斷市場的局面,重構傳統市場格局并在新興領域市場中搶占更多市場份額。伴隨國內吸附分離材料下游新興領域產業迅猛擴張,對國產吸附分離材料的市場需求快速增長,未來海外廠商壟斷高端市場格局有望被打破,本土企業市場份額將不斷增長。

四、發展趨勢:未來需求規模持續擴張,行業向高質量發展階段邁進

吸附分離材料是功能高分子材料的一種,所處行業為新材料行業,是國家戰略重點支持發展的功能性高分子材料。近年來國家出臺了《中國制造2025》、《十四五戰略性新興產業發展規劃》、《新材料產業發展規劃指南》等多部政策支持新材料等戰略新興產業發展,指出新制造技術、新材料將成為新興產業下一步創新發展的重要推動力,為了保證戰略性新興產業的長期發展能力,需在新材料、量子信息、可控核聚變等重點領域、重點技術方面長期持續投入,久久為功,以圖長遠。政策利好不斷將加快我國新材料行業高質量發展,實現技術工藝突破創新達到國際領先水平,推動新材料與其他戰略新興產業深度融合發展。同時,在“十四五”時期我國加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局下,國內新材料行業迎來更多發展機遇,我國由新材料大國轉變為新材料強國的步伐加快。在相關政策支持引導下,我國吸附分離材料本土企業將加快研發投入和產品升級,增強綜合競爭實力,提升國內吸附分離材料高端產品的供應保障能力,加快吸附分離材料在更多領域的國產替代進程,未來我國吸附分離材料技術水平將不斷提升,行業向高質量發展階段邁進。

關鍵詞:吸附分離材料發展環境、吸附分離材料發展現狀、吸附分離材料市場格局、吸附分離材料發展趨勢

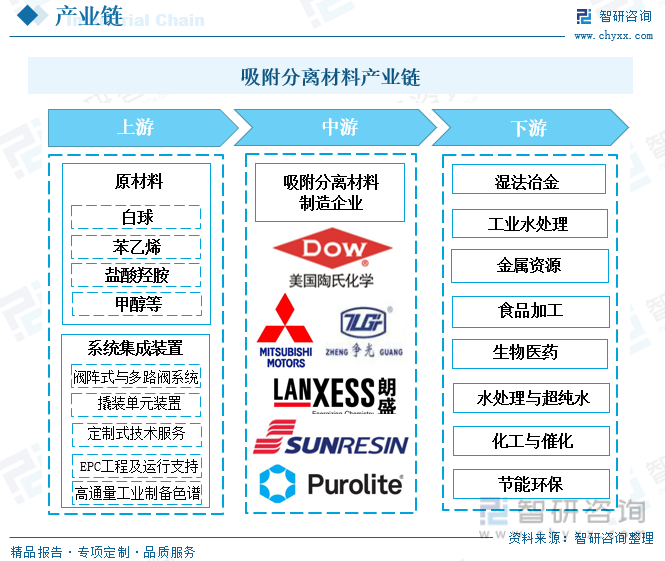

一、產業鏈:下游產業規模持擴張,行業市場空間廣闊

吸附分離材料是功能高分子材料中的一個重要分支,其可通過自身具有的精確選擇性,以交換、吸附、螯合等功能來實現除鹽、濃縮、分離、精制、提純、凈化、脫色等物質分離及純化的目的,廣泛應用于工業水 處理、食品及飲用水、核工業、電子、生物醫藥、環保、濕法冶金等產業領域。目前,常使用的吸附分離材料主要包括離子交換樹脂、 吸附樹脂、螯合樹脂、酶載體樹脂等。

吸附分離材料上游主要包括生產原料白球、苯乙烯、鹽酸羥胺、甲醇等以及配套系統集成裝置;中游為吸附分離材料的生產與加工,所處行業為新材料行業;吸附分離技術是制造業的基礎技術,是實現高效提取、濃縮和精制的重要分離手段,在下游應用過程中起到分離、純化的作用,下游領域包括金屬資源、生命科學、水處理與超純化、食品加工、節能環保、化工與催化等行業。

隨著國民經濟穩中向好、工業水平不斷發展,我國工業廢水治理行業也在迅速發展。根據統計數據顯示,近年來全國工業廢水治理市場規模保持增長態勢,2021年全國工業廢水治理市場規模達到1126億元,同比增長10%,預計2022年全國工業廢水治理市場規模將達到1234億元。在“碳達峰”、“碳中和”作為國策的背景下,吸附分離材料及技術將在工業廢水有機污染物脫除、重金屬污染治理及資源化等環保領域得到更廣泛應用,工業廢水治理規模的持續擴張將拉動吸附分離材料的市場需求不斷增長。

經過近年來國家對新能源汽車產業的政策支持和規劃指導,我國新能源汽車供應鏈逐漸完善,產業規模化效應有效降低成本,新能源汽車銷售已基本步入市場化軌道,產業發展形成良性循環。根據中國汽車工業協會統計數據顯示,2017-2022年全國新能源汽車產銷量保持同步增長趨勢。其中,2022年全國新能源汽車產量為705.8萬輛,同比增長99.1%,相較2017年我國新能源汽車年產量增加了626.4萬輛。2022年中國新能源汽車銷量為688.7萬輛,同比增長95.6%,相較2017年增加了611萬輛。截至2022年底,全國新能源汽車保有量達1310萬輛,占汽車保有量的4.1%。同時,在充電樁領域,受益于新能源汽車的發展和普及,我國配套充電樁也呈現出迅速增長態勢。2022年全國充電樁增量達到259萬臺,增速高達175.5%。隨著我國政策對新能源汽車及充電樁的產業支持力度不斷加大,新能源汽車滲透率進一步提升,預計2025年我國充電樁年度增量可達772萬臺。新能源汽車行業的發展,為鋰、鎳、鈷等新能源相關金屬提取及廢舊電池回收資源化利用帶來行業機遇,推動吸附分離材料在新能源金屬回收利用過程中的需求增長。未來隨著新能源汽車及充電樁產業規模不斷壯大,我國吸附分離材料的市場需求也將隨之增加。

相關報告:智研咨詢發布的《中國吸附分離材料行業發展模式分析及產業前景規劃報告》

二、發展現狀:國內產需同步增長,進出口價格差距明顯

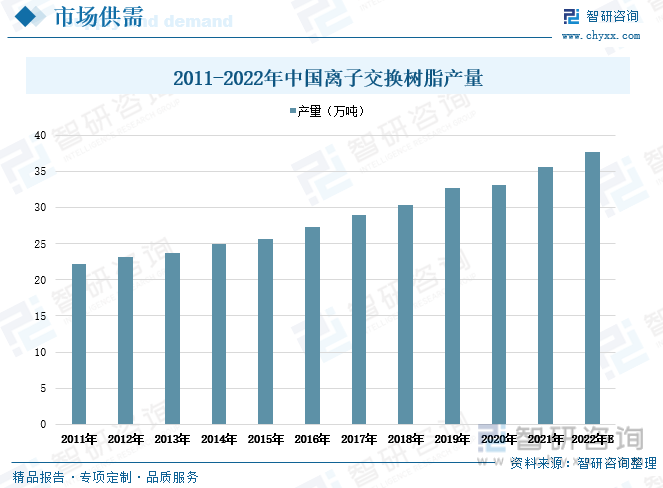

離子交換樹脂是具有離子交換基團的高分子化合物,它利用離子交換功能實現分離和純化作用,從而達到濃縮、分離、提純、凈化等目的,是一種重要的吸附分離材料,可廣泛應用于工業水處理、食品及飲用水、電子、核工業、環保、生物醫藥、濕法冶金等下游領域。隨著國家對吸附分離材料的產業支持政策陸續發布與推進實施,我國離子交換樹脂行業發展不斷成熟完善,本土企業生產和技術應用水平持續提升,推動全國離子交換樹脂產能產量連年增加。根據統計數據顯示,2021年我國離子交換樹脂產能達到47萬噸,較2011年產能增長12.2萬噸。2021年全國離子交換樹脂產量達到35.64萬噸,增速7.58%,較2020年離子交換樹脂產量增加2.51萬噸。隨著企業產能持續優化升級以及下游市場需求日益增長,未來我國吸附分離材料產量將持續增長,預計2022年吸附分離材料中的離子交換樹脂年產量達到37.65萬噸。

吸附分離材料是通過利用固體或液體內部的選擇吸附性,吸附周圍其它物質的分子或離子,并使用特定的解析劑使其從吸附劑表面脫附從而達到分離和富集的目的。隨著吸附分離材料合成技術和應用技術的不斷提升,其廣泛應用于工業水處理、食品及 飲用水、核工業、電子、生物醫藥、環保、濕法冶金等產業領域。伴隨應用領域的拓寬和下游產業的發展,吸附分離材料的需求規模持續增加。數據顯示,近年來我國離子交換樹脂市場消費需求持續升溫,2017-2021年期間,全國離子交換樹脂的表觀消費量由20.38萬噸上升至24.46萬噸,預計2022年全國離子交換樹脂表觀需求量有望增長至25.37萬噸。

近年來我國吸附分離材料行業發展迅速,國內企業產能產量不斷擴大,推動了我國吸附分離材料整體出口數量不斷上漲。根據中國海關數統計數據顯示,2017-2022年期間,我國離子交換樹脂進出和出口數量整體保持增長走勢,其中離子交換樹脂進口量由1.32萬噸增長至1.89萬噸,出口量由9.93萬噸增長至14.17萬噸。2022年我國離子交換樹脂進口金額為2.53億美元,出口金額為3.52億美元。

當前我國吸附分離材料行業呈現低端產品市場競爭激烈,但高端產品市場仍被外國企業占據主導地位的局面。從進出口均價情況來看,我國離子交換樹脂進出口均價差距明顯,進口價格遠高于出口價格。2022年我國離子交換樹脂進口均價為13361美元/噸,出口均價2485美元/噸,進出口均價插值達到10876美元。可以看出當前我國離子交換出口仍以低端產品為主,進口則以國外廠商的高端、高附加值產品為主 。隨著我國吸附分離材料傳統應用領域逐漸升級轉型,以及下游新興產業迅猛發展,國內對高端、功能多元化的吸附分離材料產品需求將不斷增加。增強我國吸附分離材料穩定供給能力、降低產品成本,加快高端領域吸附分離材料的國產替代將成為大勢所趨,未來本土企業在高端吸附分離材料產品的市場空間廣闊。

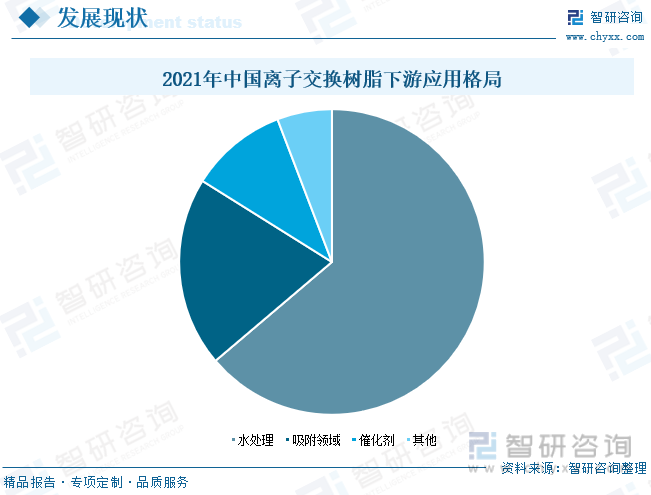

從下游應用格局情況來看,離子交換與吸附分離樹脂的應用領域主要包括工業水處理、食品及飲用水、核工業、電子、生物醫藥、環保、濕法冶金等行業。其中,工業水處理占據離子交換與吸附樹脂的最大應用比例,具體包括傳統工業水處理和高端工業水處理。當前工業水處理行業市場化程度較高且競爭激烈,已被海外廠商美國陶氏化學、英國漂萊特、德國朗盛和日本三菱等長期壟斷。隨著吸附分離材料在新興領域的應用不斷廣泛,新興領域因技術門檻較高、參與競爭者相對較少、拓展性強及利潤空間大,將成為拉動吸附分離材料市場規模快速增長的新驅動力。隨著我國吸附分離材料企業加大研發力度,以藍曉科技、爭光股份等為代表的行業重點企業迅速崛起,將有望打破外國廠商壟斷市場的局面,重構傳統市場格局并在新興領域市場中搶占更多市場份額。2021年水處理領域離子交換樹脂需求量達15.61萬噸,占比63.8%;吸附領域需求量4.92萬噸,占比20.1%;催化劑領域需求量2.51萬噸,占比10.3%,隨著下游新興領域產業迅猛擴張,對吸附分離材料的市場需求快速增長,工業水處理在吸附分離材料中的消費占比將不斷下降。

三、市場格局:海外廠商壟斷高端市場,本土企業市場份額不斷增長

從全球市場分布格局情況來看,按照產能口徑達效測算,國外占據全球吸附分離材料市場份額的53%,主要集中在美國陶氏化學、德國朗盛、英國漂萊特、日本三菱化學、住友化學等外國企業;我國占據全球吸附分離材料市場份額的比重約為47%,主要集中在藍曉科技、爭光股份、江蘇蘇青、淄博東大等本土企業。

從行業重點企業經營情況來看,藍曉科技公司作為國內吸附分離材料龍頭企業,是國內吸附分離技術新興應用領域跨度大、產業化品種多、綜合技術實力強的產品和應用服務提供商之一,產品品系涵蓋離子交換樹脂、吸附樹脂、螯合樹脂、均粒樹脂、固相合成載體、色譜填料、層析介質等。應用領域覆蓋金屬資源、生命科學、水處理與超純水、食品加工、節能環保、化工與催化等。近年來藍曉科技的吸附分離材料業務保持穩定增長,2021年公司的吸附分離材料業務營業收入漲幅明顯,達到9.01億元,同比增長52.5%,較2017年吸附分離材料年收入增加5.1億元。同時,公司的盈利狀況良好,2017-2022年上半年期間吸附分離材料業務毛利率區間范圍為39.39%-48.34%。2022年上半年公司的經營形勢持續向好,吸附分離材料營業收入達到6.01億元,同比增長49.27%,毛利率為43.38%。

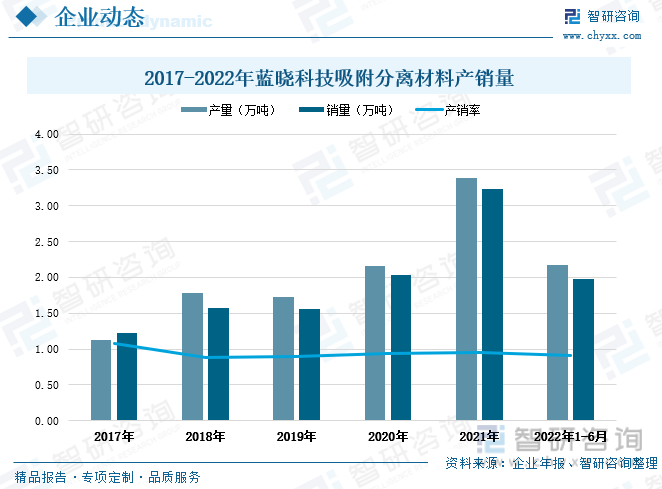

隨著公司的產能不斷優化提升,業務規模持續擴張,公司的吸附分離材料產銷量保持同步增長走勢。根據公司年報數據顯示,2021年吸附分離材料的產量達到3.39萬噸,銷量達到3.23萬噸,產銷率為95%。2022年上半年公司的訂單增多,繼續加大投產,產銷量分別為2.18萬噸、1.98萬噸,相較上年同期分別增長37%、29%。

近年來藍曉科技公司不斷加大對吸附分離材料的研究與創新,公司的研發投入金額由2017年的2630萬元上漲至2021年的7683萬元,期間年度研發投入金額增長5053萬元。同時,2017-2022年上半年期間,公司的研發投入占總營業收入比重也在上漲,由5.92%上升至7.58%,期間上漲了近1.7個百分點。

四、發展趨勢:未來需求規模持續擴張,行業向高質量發展階段邁進

1、下游應用領域不斷廣泛,未來需求規模持續擴張

吸附分離材料是從民生到尖端技術諸多領域必不可少的應用技術,如今吸附分離材料已廣泛應用于飲用水、生物醫藥、合成生物材料、光伏核電、新能源、資源金屬、化工催化等領域,眾多應用領域的巨大需求量,帶來了吸附分離材料廣闊的市場空間。隨著我國經濟結構優化及產業不斷升級,傳統行業工藝技術水平不斷提高,消費市場對食品、化工等傳統行業的產品精度和純度要求越來越高,將推動吸附分離材料在傳統領域市場繼續保持高速增長。同時,隨著新興產業蓬勃發展帶來更多對吸附分離材料應用領域的新需求,如:新能源汽車行業帶動鋰、鎳、鈷等新能源金屬的需求,推動吸附分離材料在新能源金屬回收利用過程中的需求增長;第三代半導體材料面臨產業升級,亟需提升產品品質,對純化技術提出更高要求,將驅動吸附分離材料在半導體行業的更深入應用。眾多新興領域對分離提純技術更高、更細的要求將拉動吸附分離材料在新興產業中的市場規模,伴隨新興產業迅猛發展,以及本土企業技術研究不斷取得創新突破,從而拓寬吸附分離材料在新興領域的市場應用,吸附分離材料將繼續保持在新興領域市場的需求旺盛態勢。此外,在我國碳達峰、碳中和等低碳環保政策的持續推進與落實下,將加快吸附分離材料在大氣污染控制、工業廢水等水污染控制、重金屬污染治理及資源化處理、有機廢氣處理、含碳排放物回收再利用等技術領域的推廣應用。面臨日趨嚴格的環保政策和日益緊迫的環保壓力,兼具廢水廢氣處理功能與資源回收優勢的吸附分離材料將迎來快速增長。未來在吸附分離材料下游傳統行業穩健增長、新興領域迅猛擴張以及環境保護標準不斷嚴格的趨勢下,將共同推動我國吸附分離材料需求規模的持續擴張。

2、國家政策利好不斷,行業向高質量發展階段邁進

吸附分離材料是功能高分子材料的一種,所處行業為新材料行業,是國家戰略重點支持發展的功能性高分子材料。近年來國家出臺了《中國制造2025》、《十四五戰略性新興產業發展規劃》、《新材料產業發展規劃指南》等多部政策支持新材料等戰略新興產業發展,指出新制造技術、新材料將成為新興產業下一步創新發展的重要推動力,為了保證戰略性新興產業的長期發展能力,需在新材料、量子信息、可控核聚變等重點領域、重點技術方面長期持續投入,久久為功,以圖長遠。政策利好不斷將加快我國新材料行業高質量發展,實現技術工藝突破創新達到國際領先水平,推動新材料與其他戰略新興產業深度融合發展。同時,在“十四五”時期我國加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局下,國內新材料行業迎來更多發展機遇,我國由新材料大國轉變為新材料強國的步伐加快。在相關政策支持引導下,我國吸附分離材料本土企業將加快研發投入和產品升級,增強綜合競爭實力,提升國內吸附分離材料高端產品的供應保障能力,加快吸附分離材料在更多領域的國產替代進程,未來我國吸附分離材料技術水平將不斷提升,行業向高質量發展階段邁進。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國吸附分離材料行業發展模式分析及產業前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國吸附分離材料行業發展模式分析及產業前景規劃報告

《2024-2030年中國吸附分離材料行業發展模式分析及產業前景規劃報告》共十章,包含2019-2023年中國吸附分離材料行業上下游主要行業發展現狀分析,2024-2030年中國吸附分離材料行業發展預測分析,吸附分離材料行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢