一、基本情況

光伏切割設備應用于硅片環節,主要包括截斷機、開方機、磨倒一體機和切片機。光伏硅材料、半導體硅材料、藍寶石材料、磁性材料、光學玻璃、陶瓷材料等,都具有抗磨損、硬度高、脆性大等共同特點,可統稱為高硬脆材料。近年來,全球多個國家陸續出臺了一系列鼓勵和扶持光伏產業發展的政策,為各國光伏產業的健康、持續發展創造了良好的政策環境,而我國作為光伏發電產品的主要生產國,也密集出臺了一系列政策文件支持光伏行業發展,為我國光伏產業的未來發展奠定了堅實基礎,并推動我國光伏切割設備持續、健康發展。光伏切割設備行業產業鏈上游主要為備零部件,主要有控制系統、結構件、傳動系統、電氣元器件、鈑金護罩、輔助材料等,下游主要應用于硅片廠商。高測股份為我國光伏切割行業重點企業。

基本情況

資料來源:智研咨詢整理

二、經營情況

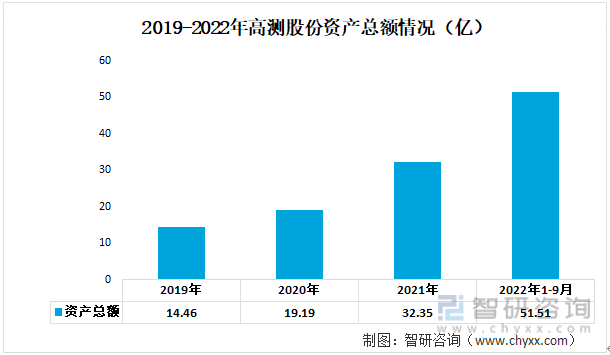

從近年來高測股份的資產總額情況來看,呈現上升的態勢。2019年高測股份的資產總額為14.46億,而截至2022年Q3季度,其資產總額上升至51.51億。

2019-2022年高測股份資產總額情況(億)

資料來源:公司年報、智研咨詢整理

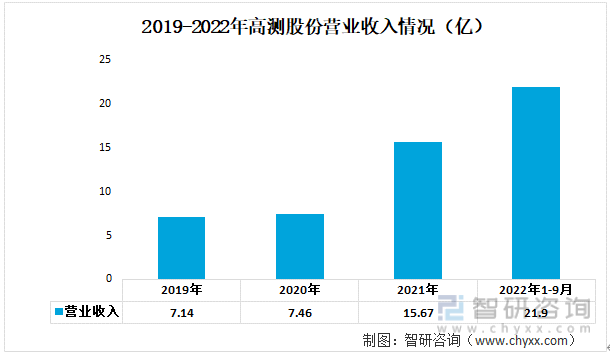

近年來,光伏行業景氣度持續提升,下游硅片企業擴產項目順利推進,切割設備需求旺盛,帶動公司營收持續上升,2019年高測股份的營業收入為7.14億,而到了2022年前3季度上升至21.9億,已超2021年全年。

2019-2022年高測股份營業收入情況(億)

資料來源:公司年報、智研咨詢整理

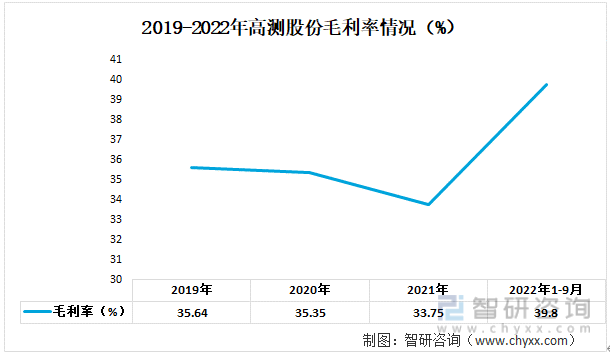

從近年來高測股份的毛利率情況來看呈現線下降后上升的態勢,高測股份的毛利率從2019年的35.64%下降至2021年的33.75%,2022年前3季度,其毛利率上升至39.8%,整體維持在30%以上的較高水平。

2019-2022年高測股份毛利率情況(%)

資料來源:公司年報、智研咨詢整理

三、業務布局

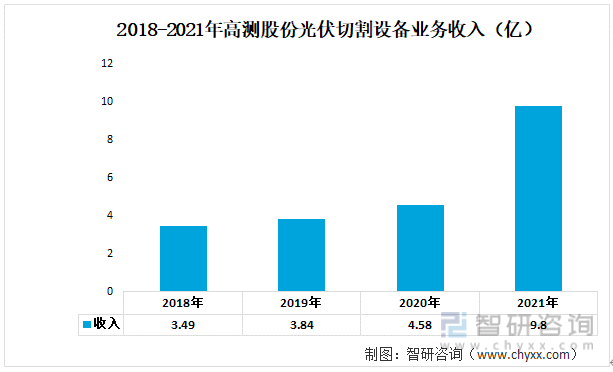

光伏切割設備業務為高測股份的主營業務,2021年公司與晶澳、晶科等光伏傳統企業以及高景、 通合等硅片環節新進入者均簽訂了大額設備銷售訂單。同時在2021 年,公司在行業內推出首款異質結專用 120μm 片厚硅片,首次實現異質結 N 型大尺寸 120μm 硅片半片切割,引領行業技術創新。在技術與客戶優勢下,公司光伏切割設備業務收入不斷增加。2018年光伏切割設備業務收入為3.49億,逐年上升,2021年達到9.8億。

2018-2021年高測股份光伏切割設備業務收入(億)

資料來源:公司年報、智研咨詢整理

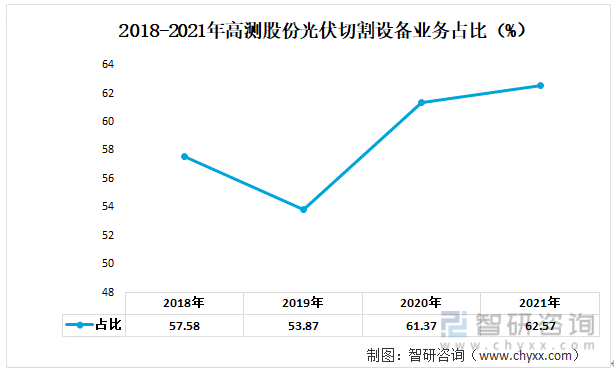

從近年來高測股份的光伏設備業務占比情況來看,呈現先下降后上升的態勢,2019年占比下降至53.87%,而后逐年上升,2021年,高測股份的光伏切割設備業務占比達到了62.57%,由此可見公司發展重心逐步向光伏設備傾斜。

2018-2021年高測股份光伏切割設備業務占比(%)

資料來源:公司年報、智研咨詢整理

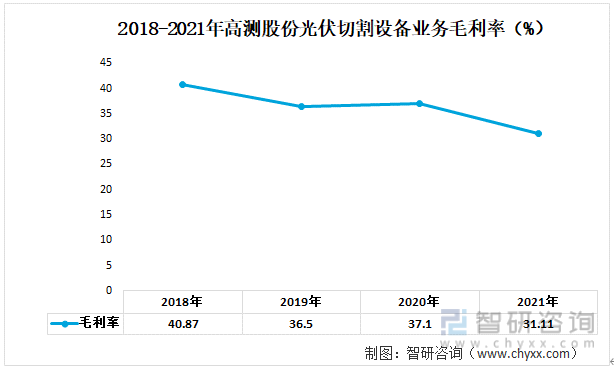

從近年來高測股份的光伏切割設備業務毛利率情況來看,呈現下降的態勢。2018年高測股份的光伏切割設備業務毛利率為40.87%,2021年下降至31.11%,低于公司整體毛利率。

2018-2021年高測股份光伏切割設備業務毛利率(%)

資料來源:公司年報、智研咨詢整理

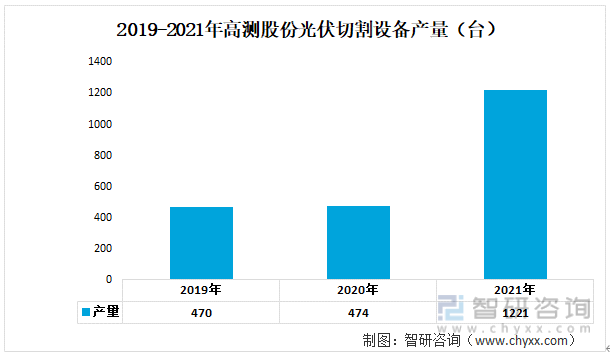

在市場需求不斷增加的情況下,高測股份的光伏切割設備產量也隨之不斷增加。2019年高測股份的光伏切割設備產量為470臺,而2021年上升幅度較大,達到了1221臺,較2020年上升159.79%。

2019-2021年高測股份光伏切割設備產量(臺)

資料來源:公司年報、智研咨詢整理

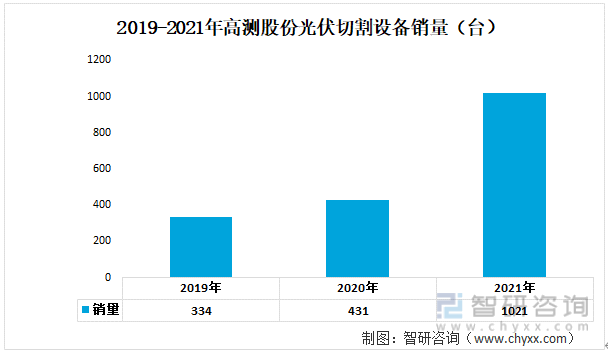

光伏市場的持續火熱,帶動光伏切割設備景氣度上行,為光伏設備企業提供了廣闊的市場空間。硅片產能的持續增長帶來了大量硅片端設備的需求,高測股份光伏切割設備銷量大幅增長。2019年高測股份的股份設備銷量334臺,而2021年銷量上升至1021臺,較2020年增長139.11%。

2019-2021年高測股份光伏切割設備銷量(臺)

資料來源:公司年報、智研咨詢整理

四、科研情況

從2021年高測股份的科研情況來看,研發人員數量為271人,占比達到了13.69%。研發投入金額也為1.17億,占比達到了7%,公司在科研方面的投入力度較大。

2021年公司科研情況

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光伏切割設備行業發展動態及投資戰略咨詢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏切割設備行業發展動態及投資戰略咨詢報告

《2025-2031年中國光伏切割設備行業發展動態及投資戰略咨詢報告》共十二章,包含2020-2024年光伏切割設備行業各區域市場概況,光伏切割設備行業主要優勢企業分析,2025-2031年中國光伏切割設備行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國編碼器行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:作為人形機器人高壁壘核心部件,編碼器國產化進一步加速[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)