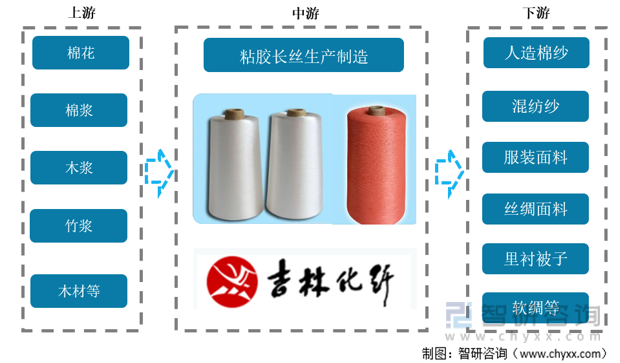

一、產業鏈情況

粘膠長絲俗稱人造絲,適用于中高檔織物。粘膠長絲主要原料為棉槳粕或木槳粕(溶解漿),是紡絲成形后的沒有切段的單纖維,可單獨織成美麗綢、富春紡等,也可以與棉、絲、滌綸、丙綸等纖維交織成羽紗、軟緞、留香縐等各種綢緞。粘膠長絲具有天然棉纖維的吸濕、透氣、易染色、抗靜電和易紡等特性,其織物色澤鮮明、色牢度好。目前,中國已經發展成為全球最大的粘膠長絲生產和消費市場之一。近年來,隨著環保政策的推進和能源價格的上漲,中國粘膠長絲行業面臨著一系列挑戰。首先,在環保壓力下,行業需要加大技術創新和產業升級力度,推動產業轉型升級。其次,隨著原材料價格上漲,行業成本壓力增大,需要通過提高產業鏈利潤水平,提高企業競爭力。從粘膠長絲產業鏈情況來看,上游主要為棉花、木片和竹片生產的溶解漿,由于棉花資源的緊張,目前90%的粘膠漿粕需求由溶解漿提供。下游主要是服裝面料等。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

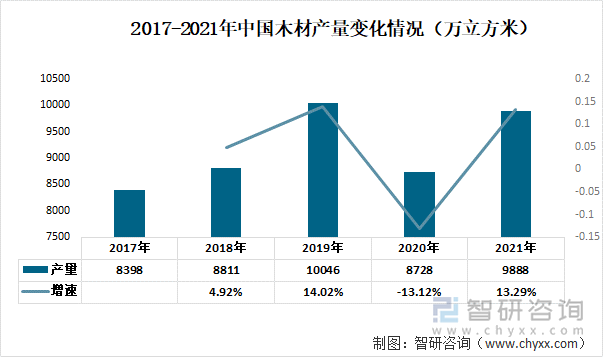

粘膠長絲的主要原材料木漿主要來自于木材。根據數據顯示,2019年中國木材產量為10046萬立方米,到2020年由于受到新冠疫情的影響,中國木材產量下降至8727萬立方米,并在2021年恢復到9888萬立方米,增速為13.29%。

2017-2020年中國木材產量變化情況(萬立方米)

資料來源:國家統計局、智研咨詢整理

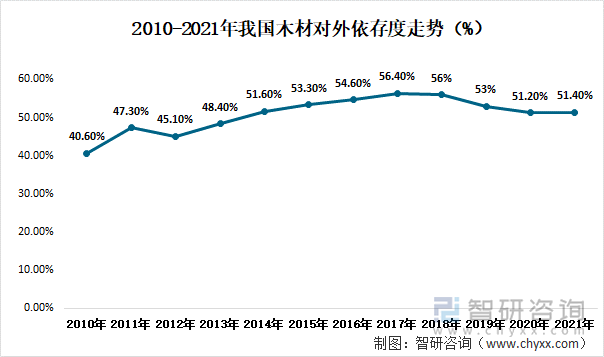

近年來隨著我國生態環境保護力度的不斷加強,森林面積在不斷增加,但在森林消耗方面卻嚴格控制,我國木材產量雖然有所增加,卻無法滿足國內需求,仍需從國外進口。據統計,2014年以來我國木材對外依存度維持在50%以上,2021年我國木材對外依存度約為51.4%。

2010-2021年我國木材對外依存度走勢(%)

資料來源:國家統計局、智研咨詢整理

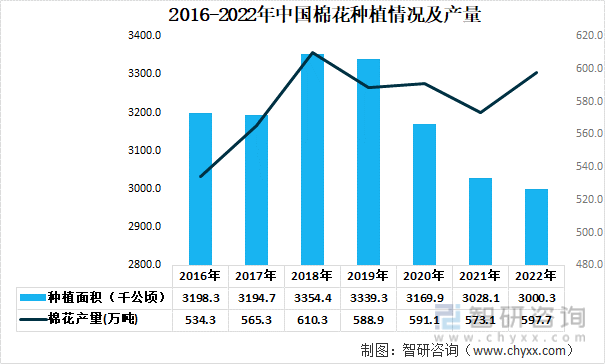

中國是全球第二大原棉生產國、第一大棉花消費國和進口國,同時也是全球最大的紡織品服裝出口國。在中國種植業中,棉花是僅次于糧食的大宗農產品,也是產業鏈延伸最長的農產品,涉及從棉花種植、加工流通、紡紗織布到紡織服裝多個環節,是一個結構完整、配套齊全、各環節關聯度高的產業,也是勞動密集型和資金密集型產業。 2020年由于受種植效益和農業結構調整等因素的影響,中國棉花播種面積出現下降。2021年我國的棉花種植面積持續下降,跌至3028.1千公頃,2022年種植面積進一步下滑至3000.3千公頃,在單產增加的情況下,產量較2021年有所增加,為597.7萬噸,比2021年增加24.6萬噸。

2016-2022年中國棉花種植情況(千公頃)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國粘膠長絲行業市場運行態勢及未來前景規劃報告》

三、中游分析

從我國粘膠長絲產量來看,2017-2021年產量呈先升后降態勢;2019年粘膠長絲產量達到歷年來最高峰,為18.4萬噸,同比增長0.9%;自2020年以來,國內粘膠長絲生產力減弱,產量連年下滑,至2021年底產能為16.5萬噸。主要原因是近兩年國內企業受限于疫情停工停產,疊加行業調整洗牌下,落后產能逐漸出清。不過從整體看,國內粘膠長絲產能較為穩定。

2017-2021年中國粘膠長絲產量情況(萬噸)

資料來源:公開資料整理

粘膠長絲是粘膠纖維的重要細分產品之一,但生產量占纖維行業總產的比重偏低。近些年其占比呈逐年下降趨勢,由2017年的4.51%跌至2021年3.99%。與粘膠短纖相比,粘膠長絲廢排放量高,從2017年起被國家工信部限制擴建擴產。

2017-2021年粘膠長絲占粘膠纖維總產比重情況(%)

資料來源:公開資料整理

同樣受環保政策影響,至2021年底,粘膠長絲生產企業已從2020年的5家減少至4家,分別是新鄉化纖、吉林化纖、絲麗雅、湖北金環。新鄉化纖以6.44萬噸的產能占據主導地位,占比為39%;吉林化纖占比34%,這兩家生產企業憑借規模優勢成為國內粘膠長絲行業的絕對龍頭企業。

2021年中國粘膠長絲產能情況

資料來源:公開資料整理

國內粘膠長絲產量不僅能滿足本地市場需求,還能供給海外市場。雖然2020年終端紡織行業需求放緩,粘膠長絲出口量同比下滑17.7%;但2021年行業整體回暖,長絲出口量快速提升至11.8萬噸,較上年增長了60.8%,出口形勢更優于疫情前時期。

2019-2021年中國粘膠長絲進出口情況(噸)

資料來源:國家海關、智研咨詢整理

四、下游分析

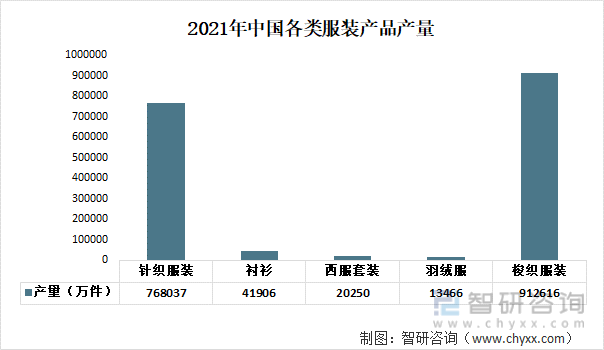

粘膠長絲的最大下游應用為服裝行業。2021年,面對錯綜復雜的外部發展環境,中國服裝行業克服了新冠肺炎疫情沖擊、綜合成本上漲、能源供應緊張、國際物流不暢等疊加交織的困難和壓力,展現出強大韌性和良好的高質量發展潛力。2021年中國服裝產量為168.02億件,同比增加6.71%,其中梭織服裝產量為91.26億件,同比增加6.71%;針織服裝產量為76.80億件,同比增加6.71%;而在梭織服裝之中,羽絨服產量為1.35億件,同比增加6.71%;西服套裝產量為2.02億件,同比增加6.71%;襯衫產量為4.19億件,同比增加6.71%;顯示中國服裝產品產量增長勢頭良好。

2021年中國各類服裝產品產量

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國粘膠長絲行業市場運行態勢及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國粘膠長絲行業市場現狀分析及產業需求研判報告

《2025-2031年中國粘膠長絲行業市場現狀分析及產業需求研判報告》共十三章,包含2020-2024年中國粘膠長絲行業產業鏈分析,2025-2031年中國粘膠長絲產業發展趨勢預測分析,2025-2031年中國粘膠長絲產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國粘膠長絲市場供需現狀及進出口貿易分析:粘膠長絲產量達17.3萬噸,同比增長6.9%[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國粘膠長絲行業重點企業分析:吉林化纖VS南京化纖[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)