關鍵詞:中空纖維超濾膜產業政策 中空纖維超濾膜產能 中空纖維超濾膜產業鏈 中空纖維超濾膜規模 中空纖維超濾膜前景

1、中空纖維超濾膜定義及分類

超濾是一個單純的物理過程,是一種低壓膜過濾技術。以濾膜兩側的壓力差為驅動力,以濾膜為過濾介質,在一定的壓力下,使原水通過長長的中空纖維管組成的微孔膜。根據膜孔徑大小不同,可有效截留水中大于濾膜孔的懸浮物顆粒、膠體、有機大分子、細菌、微生物等。超濾膜的類型有板式、管式、中空纖維式等多種類型,目前普遍采用的是中空纖維膜,中空超濾膜是一種醋酸纖維材料的中空纖維管膜,它與其它膜相比,具有體積小、膜面積大、水通量多、不易堵塞等優點。超濾膜的清水透過率與進水壓力及溫度有關,進水壓力一般為0.07MPa~0.7MPa之間。壓力低時透過的清水量與壓力成正比例關系;但當壓力較高時隨著壓力增大,透過的清水量變化較小,壓力增大到一定值時,水通量將不再變化;在給定的壓力下,透過的清水量隨溫度的增高而增加。

按材質分類,可以用來制造中空纖維超濾膜的材質很多,包括聚偏氟乙烯 (PVDF)、聚醚砜 (PES)、聚丙烯 (PP)、聚乙烯 (PE)、聚砜 (PS)、聚丙稀腈 (PAN)、聚氯乙稀 (PVC)等,其中聚偏氟乙烯 (PVDF)、聚醚砜 (PES)材質、聚丙烯 (PP)材質這三種相對來說使用較多。

按應用領域分類:市政、電力、鋼鐵、石化、紡織、食品等領域污水深度處理回用及生產工藝用水處理;市政給水凈化處理;海水淡化及反滲透系統預處理;食品及生物制藥等領域凈化、濃縮與分離。

中控纖維超濾膜分類

資料來源:智研咨詢整理

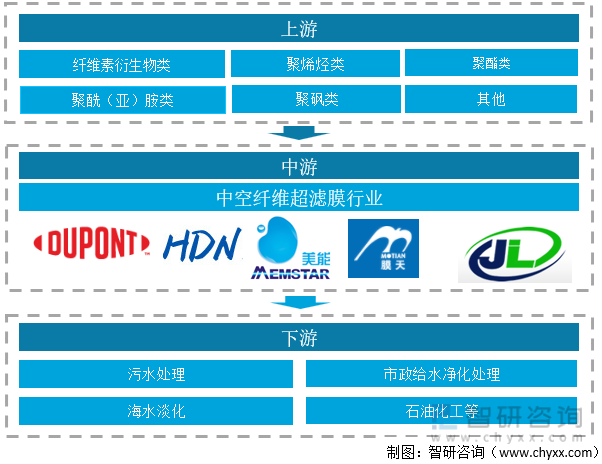

2、中空纖維超濾膜產業鏈全景圖

中空纖維超濾膜上游原材料主要是高性能聚合材料,包括纖維素衍生物類、聚烯烴類、聚酯類、聚酰(亞)胺類、聚砜類、含氟(硅)類等。中空纖維超濾膜下游主要應用于污水處理、市政給水凈化處理、海水淡化、石油化工行業等。

中空纖維超濾膜行業產業鏈

資料來源:智研咨詢整理

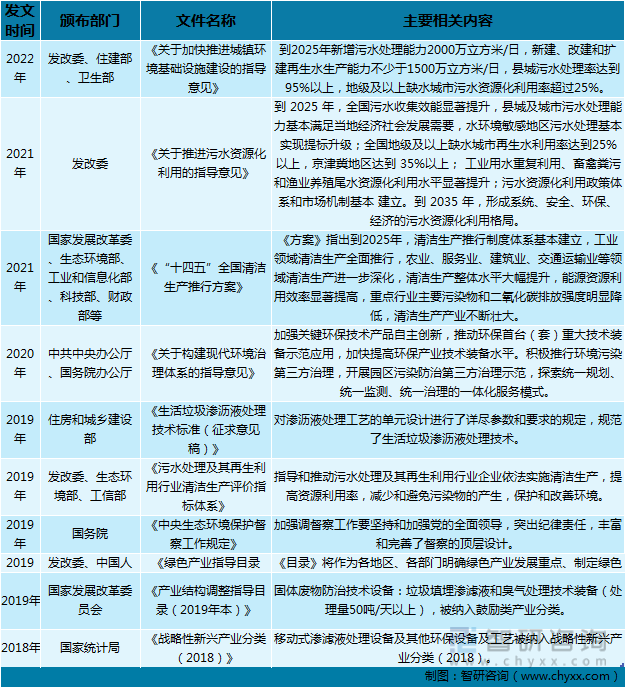

3、中空纖維超濾膜產業政策

膜產業在“十二五”期間由于同時占據了節能環保和新材料兩大戰略性新興產業,被列為國家產業發展的重點方向,得到重點培育。“十三五”期間政策方向上明確了高性能分離膜材料作為關鍵戰略材料的發展重點,其中高性能分離膜材料被列入關鍵性戰略材料,膜產業得到了迅速的發展。展望“十四五”,由于膜產業目前技術較為成熟,而我國污水資源化利用尚處于起步階段,政策上主要圍繞污水處理及環保方向,鼓勵膜產業為提高水資源的利用效率做出更大的貢獻。

中空纖維膜技術已成為環境保護、資源回收、新能源產業等領域共性關鍵技術和傳統產業升級的重要共性支撐,被發達國家列入重點優先發展方向,也是我國戰略新興產業、科技創新發展規劃的關鍵組成,如高性能分離膜技術被納入《中國制造2025》重點工程項目。

中空纖維超濾膜產業政策

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《中國中空纖維超濾膜行業市場全景調查及投資前景評估報告》。

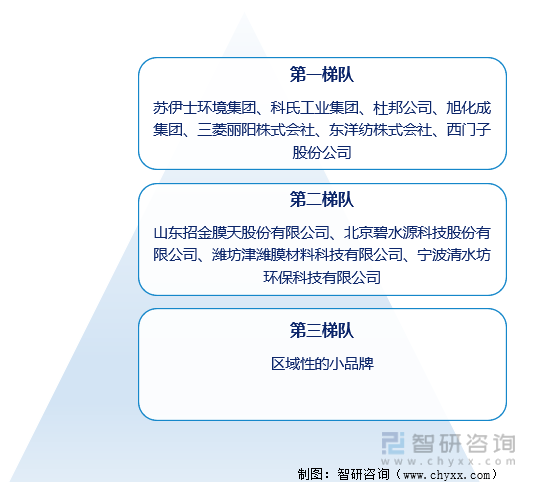

4、中空纖維超濾膜產業競爭格局

全球中空纖維超濾膜市場集中在亞洲、北美、歐洲等地區。國外主要中空纖維膜生產廠商有蘇伊士環境集團、科氏工業集團、杜邦公司、旭化成集團、三菱麗陽株式會社、東洋紡株式會社、西門子股份公司等。這些知名企業以其品牌和技術優勢,占據了全球高端中空纖維超濾膜市場的大部分份額。

全國范圍來看,我國中空纖維超濾膜產業具有行業內企業數量眾多、市場集中度低、研究成果轉化率不高、關鍵技術突破緩慢、高質量原材料對外依賴度高、膜材料在高端市場占有率較低等特點。

相關中小型企業資金、技術實力相對不足,持續研發投入和產品創新能力較弱,面臨嚴峻的競爭形勢;而行業內在規模、資金、技術、工藝、產品質量等方面有優勢的企業發展迅速,憑借其對客戶需求的個性化研究,對產品技術和生產工藝的不斷挖掘,在行業內樹立了良好的口碑和品牌影響力,優勢企業的進一步發展亦有利于行業的進一步整合,行業集中度有望持續提高。

隨著眾多國外大型膜技術企業憑借其資本和技術優勢介入我國膜技術處理應用市場,以及中空纖維超濾膜領域行業內企業規模的不斷擴張,行業集中度將逐漸提升,市場競爭可能加劇。

中空纖維超濾膜競爭梯隊分析

資料來源:智研咨詢整理

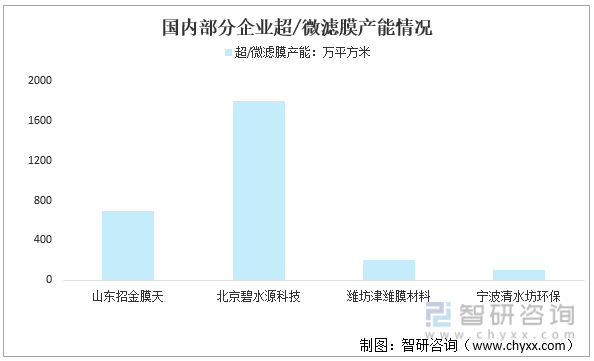

5、中空纖維超濾膜生產現狀分析

目前,國內中空纖維超濾膜行業生產企業數量較多,大部分企業產能較小,行業產能較大的企業有山東招金膜天股份有限公司、北京碧水源科技股份有限公司、濰坊津濰膜材料科技有限公司、寧波清水坊環保科技有限公司等。

國內部分企業超/微濾膜產能情況

資料來源:智研咨詢整理

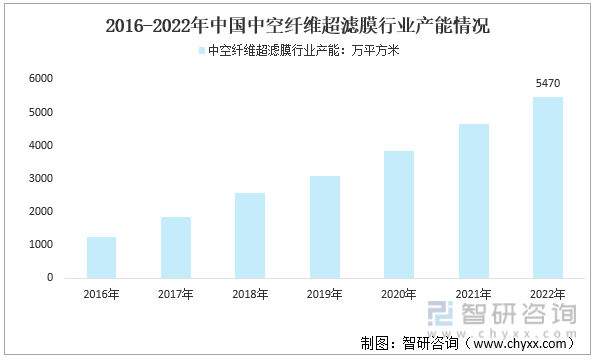

2016年我國中空纖維超濾膜行業產能2390萬平方米,到2022年中空纖維超濾膜產能增長到了7630萬平方米。

2016-2022年中國中空纖維膜行業產能情況

資料來源:智研咨詢整理

6、中空纖維超濾膜產業需求分析

我國政府對膜科學和技術十分重視,自第六個五年計劃始膜科技項目都被列入國家重點技術攻關項目,在“七五”至“九五”的國家自然科學基金的“重大”和“重點”項目中都列有膜科技項目。每年的國家自然科學基金和各省自然科學基金中都有不少膜分離項目的申請獲準得到資助。

國家科委對超濾膜分離技術的開發也非常重視,將超濾膜分離技術作為國家“七五”和“八五”的重點科技攻關項目,投入大量的資金和人力,開展專項科技攻關項目,使我國的超濾技術水平迅速提高。在《‘十五’國家火炬計劃重點支持的技術領域》中將超濾膜技術列為火炬計劃重點支持的六大高新技術領域中重點鼓勵發展的產業,進一步推進了超濾膜技術的發展和應用。

改革開放多年來,在“鼓勵技術創新,在關鍵領域和若干技術發展前沿掌握核心技術和擁有一些自主知識產權”,“大力開發和推廣對傳統產業升級起關鍵作用,有共性的高新技術”等科技方針的指導下,國家對膜科學和技術倍加重視,將膜材料和膜產業列為國家重點支持的22項化工產業之一。此外,節能減排為工業水處理市場帶來繁榮局面,膜技術及其產品作為水處理的核心技術和產品將備高度重視。

膜產品行業面臨著前所未有的發展機遇和巨大的市場前景。

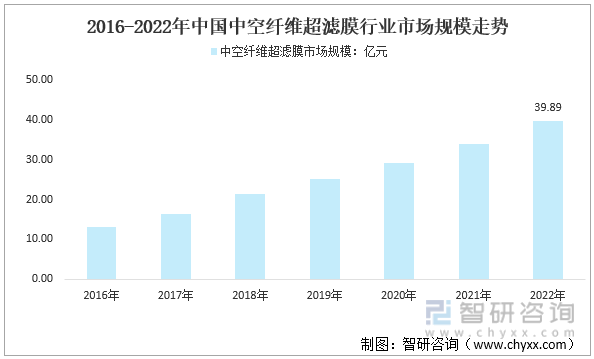

2016年我國中空纖維超濾膜市場規模為13.16億元,2022年中空纖維超濾膜市場規模增長至39.89億元,2016年以來中空纖維超濾膜市場規模復合增速為22.30%。

2016-2022年我國中空纖維超濾膜市場規模走勢圖

資料來源:智研咨詢整理

就終端應用領域而言,2022年工業水處理領域中空纖維超濾膜需求為20.12億元,市政領域中空纖維超濾膜需求為7.15億元,能源領域中空纖維超濾膜需求為7.04億元;其他領域需求規模為5.58億元。

2022年我國中空纖維超濾膜細分需求結構(按市場規模)

資料來源:智研咨詢整理

7、中空纖維超濾膜產業發展前景

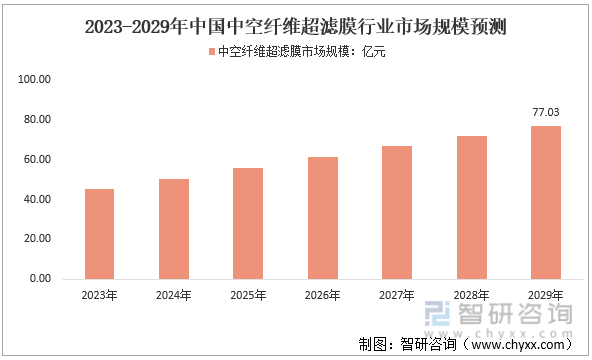

目前,由于經濟的快速發展和環境污染日益嚴重,突出的能源消耗問題、水稀缺和水污染問題逐漸威脅到經濟和社會安全,同時隨著全社會日益重視可持續發展和清潔生產,未來中空纖維超濾膜在多個領域有更為廣泛的應用。預計到2029年我國中空纖維超濾膜行業需求量將達到13980萬平方米,市場規模將達到77.03億元。

2023-2029年中空纖維超濾膜行業市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國中空纖維超濾膜行業市場全景調查及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國中空纖維超濾膜行業市場全景調查及投資前景評估報告

《2025-2031年中國中空纖維超濾膜行業市場全景調查及投資前景評估報告》共十一章,包含中空纖維超濾膜行業重點企業分析,中空纖維超濾膜行業趨勢預測分析,中空纖維超濾膜行業投資前景與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國中空纖維超濾膜行業全景速覽:國產替代加速,行業應用場景廣泛[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2025!中國少兒舞蹈培訓行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:行業呈現“大行業,小企業”的格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!海南省在線旅游市場政策、產業鏈、發展現狀、競爭格局及市場前景分析:居民生活品質升級,行業迎來快速增長期[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國漢堡行業發展現狀及發展趨勢研判:中式漢堡將加強品類研發,融合傳統調味與本土食材,市場份額將進一步擴大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2025年中國傳奇游戲行業用戶規模、流水規模、產業鏈、重點企業經營現狀及行業未來展望:廠商持續更新和擴展游戲內容,市場百花齊放[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國智能家庭娛樂設備行業產業鏈、市場規模及重點企業分析:行業蓬勃發展,技術融合驅動個性化智能化服務升級[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)