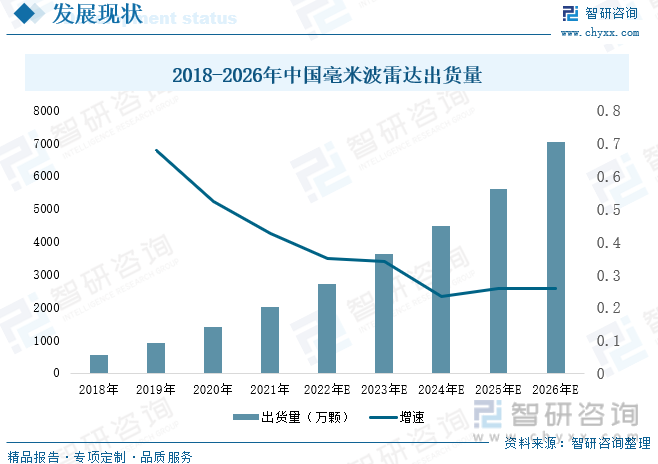

內(nèi)容概要:毫米波雷達(dá)已廣泛應(yīng)用于汽車的ADAS系統(tǒng),近年來,汽車智能化發(fā)展改革不斷推進(jìn),毫米波雷達(dá)已成為汽車標(biāo)配硬件,單車搭載毫米波雷達(dá)數(shù)量不斷增多,帶動整個毫米波雷達(dá)出貨量高速增長。2021年我國毫米波雷達(dá)出貨量已達(dá)2000萬顆,同比增幅超40%。未來隨著智能汽車的繼續(xù)發(fā)展,毫米波雷達(dá)出貨量將不斷擴(kuò)大,2026年出貨量有望超7000萬顆。毫米波雷達(dá)出貨量不斷增加拉動行業(yè)市場規(guī)模持續(xù)擴(kuò)張,我國毫米波雷達(dá)市場規(guī)模由2018年的31億元增加至2021年的69億元,其中汽車領(lǐng)域市場規(guī)模為56億元,未來毫米波雷達(dá)市場規(guī)模有望進(jìn)一步擴(kuò)張,預(yù)計2026年市場規(guī)模將接近200億元。

關(guān)鍵詞:毫米波雷達(dá)發(fā)展環(huán)境、毫米波雷達(dá)市場規(guī)模、毫米波雷達(dá)出貨量、毫米波雷達(dá)行業(yè)格局

一、上游原材料技術(shù)壁壘高,被海外巨頭企業(yè)所壟斷

毫米波雷達(dá),即工作在毫米波波段(波長1~10mm)探測的雷達(dá)傳感器。從產(chǎn)業(yè)鏈來看,上游原材料包括MMIC、DSP、PCB等,其中MMIC占生產(chǎn)成本的20%-25%。由于存在較高的技術(shù)壁壘,因此我國毫米波雷達(dá)MMIC、DSP等原材料主要依賴于進(jìn)口,對外依存度高達(dá)95%以上,被英飛凌、NXP、IT、ST等歐美日企業(yè)占據(jù)絕大部分市場份額。經(jīng)過多年的研發(fā),目前我國在PCB、MMIC材料雖已取得了一定突破,但仍處于樣品階段,尚未大規(guī)模量產(chǎn),國產(chǎn)替代難度大,未來仍需加大研發(fā)投入。毫米波雷達(dá)廣泛應(yīng)用于汽車、安防監(jiān)控、智能家居等領(lǐng)域,其中汽車在智能化發(fā)展大趨勢下,成為毫米波雷達(dá)近年來最為熱門的應(yīng)用領(lǐng)域,車載毫米波雷達(dá)多采用FMCW連續(xù)調(diào)頻式。

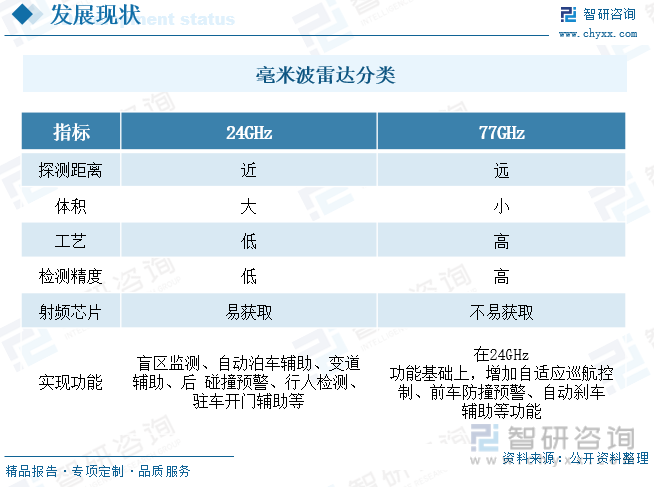

由于受各國政府管控影響,毫米波雷達(dá)應(yīng)用頻段集中在24GHz頻段、77GHz頻段、60GHz頻段、79GHz頻段等。毫米波雷達(dá)誕生于19世紀(jì)40年代,最早用于船用導(dǎo)航上。毫米波雷達(dá)在汽車領(lǐng)域應(yīng)用較早,在20世紀(jì)60年代,為了實現(xiàn)盲點監(jiān)測和定距巡航,汽車開始搭載毫米波雷達(dá),但由于技術(shù)水平較低,產(chǎn)業(yè)鏈不成熟,當(dāng)時的毫米波雷達(dá)頻率僅10GHz,且體積龐大,后隨著技術(shù)不斷突破,毫米波光雷達(dá)頻率逐漸提升,體積也不斷縮小,逐漸誕生了24GHz頻段、77GHz頻段的毫米波雷達(dá),目前24GHz、77GHz已成為汽車領(lǐng)域主流毫米波雷達(dá)使用頻段,24GHz頻段毫米波雷主要用于盲區(qū)監(jiān)測、自動泊車輔助、變道輔助、后碰撞預(yù)警、行人檢測、駐車開門輔助等;77GHz頻段毫米波雷應(yīng)用場景在24GHz頻段基礎(chǔ)上增加增加自適應(yīng)巡航控制、前車防撞預(yù)警、自動剎車輔助等。相較于77GHz頻段毫米波雷,目前我國24GHz頻段毫米波雷生產(chǎn)技術(shù)較為成熟,而77GHz頻段毫米波雷受限于國外技術(shù)封鎖,整個產(chǎn)業(yè)仍不成熟。

二、行業(yè)市場規(guī)模持續(xù)擴(kuò)張,77GHz雷達(dá)增量空間大

毫米波雷達(dá)已廣泛應(yīng)用于汽車的ADAS系統(tǒng),近年來,汽車智能化發(fā)展改革不斷推進(jìn),毫米波雷達(dá)已成為汽車標(biāo)配硬件,單車搭載毫米波雷達(dá)數(shù)量不斷增多,帶動整個毫米波雷達(dá)出貨量高速增長。2021年我國毫米波雷達(dá)出貨量已達(dá)2000萬顆,同比增幅超40%。未來隨著智能汽車的繼續(xù)發(fā)展,毫米波雷達(dá)出貨量將不斷擴(kuò)大,2026年出貨量有望超7000萬顆。

相關(guān)報告:智研咨詢發(fā)布的《中國雷達(dá)行業(yè)市場全景調(diào)研及戰(zhàn)略咨詢研究報告》

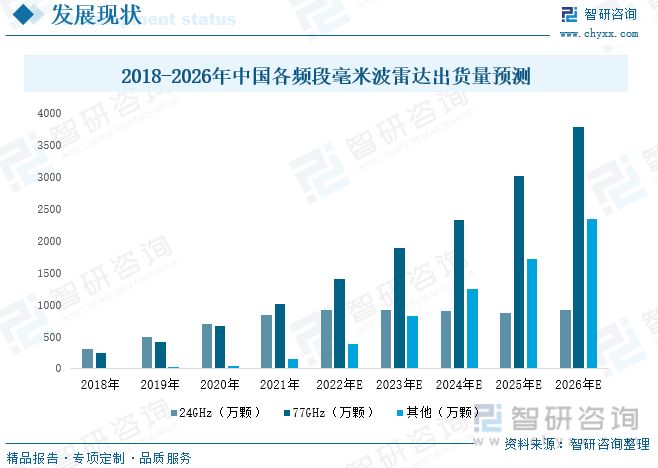

從細(xì)分產(chǎn)品市場結(jié)構(gòu)看,24GHz與77GHz占出貨量的90%以上。相較于24GHz毫米波雷達(dá),77GHz毫米波雷達(dá)體積更小、檢測精度更高,且速度分辨率更精細(xì),應(yīng)用場景更廣泛,逐漸成為車企的主流選擇。在2021年,77GHz毫米波雷達(dá)出貨量成功超過24GHz毫米波雷達(dá),2021年全年77GHz雷達(dá)出貨量達(dá)1010萬顆。在2021年12月,工信部發(fā)布了《汽車?yán)走_(dá)無線電管理暫行規(guī)定》,規(guī)劃76-79GHz頻段用于汽車?yán)走_(dá),該頻段不能用于其他類型陸基雷達(dá),也不能用于在航空器上裝載使用的雷達(dá);同時不再受理和審批24.25-26.65GHz頻段車載雷達(dá)無線電發(fā)射設(shè)備型號核準(zhǔn)申請。隨著《汽車?yán)走_(dá)無線電管理暫行規(guī)定》的出臺,77GHz雷達(dá)將迎來更廣闊的增長空間。預(yù)計到2026年,77GHz雷達(dá)出貨量將達(dá)3785萬顆,2021-2026年復(fù)合增長率為30%。

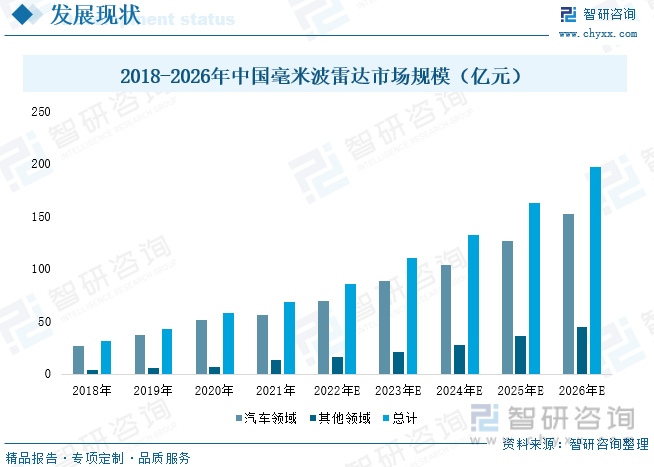

毫米波雷達(dá)出貨量不斷增加拉動行業(yè)市場規(guī)模持續(xù)擴(kuò)張,我國毫米波雷達(dá)市場規(guī)模由2018年的31億元增加至2021年的69億元,其中汽車領(lǐng)域市場規(guī)模為56億元;智能汽車已成為車企爭相布局的重點領(lǐng)域,未來毫米波雷達(dá)市場規(guī)模有望進(jìn)一步擴(kuò)張,預(yù)計2026年市場規(guī)模將接近200億元,其中汽車領(lǐng)域占比將有所下滑,占比為77%左右。同時隨著國內(nèi)毫米波雷達(dá)技術(shù)的突破、供應(yīng)鏈的完善、及出貨規(guī)模的擴(kuò)張,毫米波雷達(dá)價格將繼續(xù)下探。

三、汽車智能化發(fā)展改革不斷推進(jìn),毫米波雷達(dá)前景廣闊

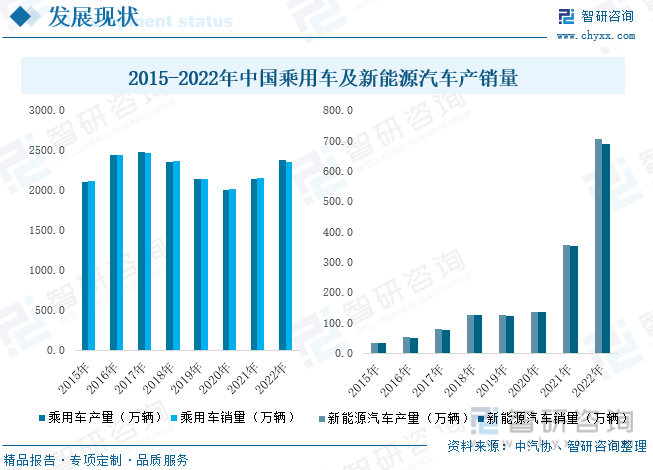

80%的毫米波雷達(dá)應(yīng)用于汽車領(lǐng)域,毫米波雷達(dá)是汽車輔助駕駛重要傳感器之一。中汽協(xié)數(shù)據(jù)顯示:2020年我國汽車產(chǎn)銷量降至2015年以來最低谷后開始反彈,2022年全年乘用車產(chǎn)銷量分別為2383.6萬輛和2356.3萬輛,同比增長11.2%和9.5%。新能源汽車作為智能化的最佳載體,在2021年迎來了高速發(fā)展的新階段,產(chǎn)銷量迅速增長,2022年延續(xù)高速增長態(tài)勢,全年實現(xiàn)產(chǎn)銷量705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,銷量占汽車總產(chǎn)量的1/4,在整個汽車產(chǎn)業(yè)中地位不斷凸顯。隨著汽車電動化的不斷提升,以智能駕駛為核心的智能化逐漸成為車企與消費者關(guān)注的焦點,消費者對于智能化配置的需求高漲,產(chǎn)品智能化程度在消費車購車決策因素中權(quán)重不斷提升。

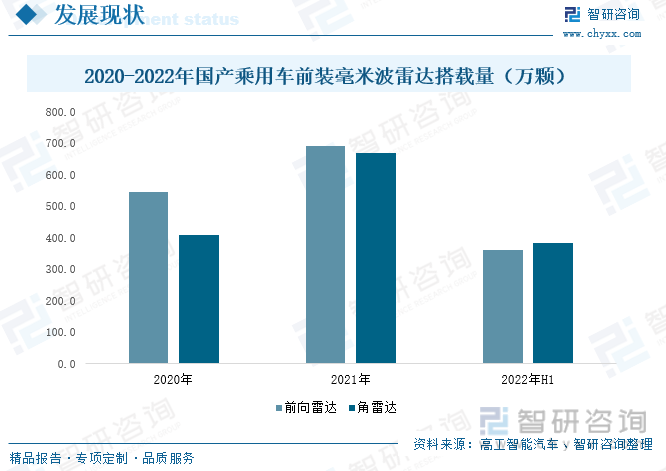

在車企持續(xù)加碼輔助駕駛下,毫米波雷達(dá)搭載量明顯增多。根據(jù)高工智能汽車數(shù)據(jù)顯示:2021年我國乘用車前裝毫米波雷達(dá)搭載量為1360萬顆,其中前雷達(dá)搭載量692萬顆,滲透率達(dá)34%;后角雷達(dá)搭載580萬顆,滲透率14%;前角雷達(dá)搭載88萬顆,滲透率為2%左右。2022年上半年中國市場乘用車前裝毫米波雷達(dá)搭載量為745.3萬顆,其中前向毫米波雷達(dá)361.12萬顆,同比增長12.6%;標(biāo)配搭載角雷達(dá)(含后向)384.15萬顆,同比增長37.9%。未來我國乘用車毫米雷達(dá)滲透率將繼續(xù)提升,預(yù)計2022年我國乘用車前裝毫米波雷達(dá)搭載量將達(dá)1800萬顆。

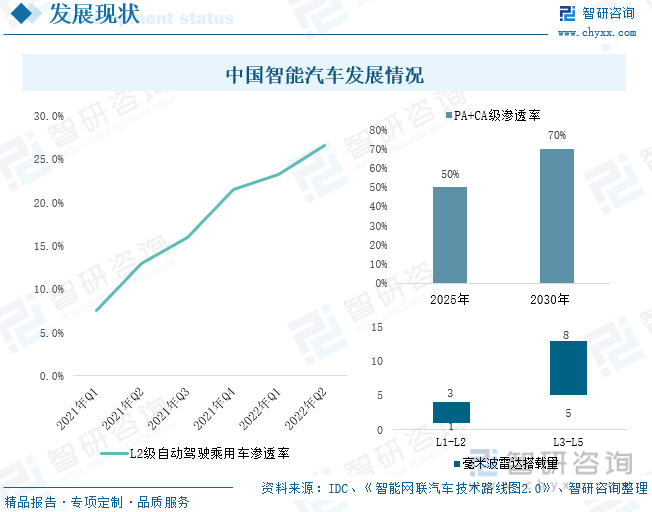

根據(jù)2022年3月實施《汽車駕駛自動化分級》(GB/T40429-2021),我國將自動駕駛技術(shù)分為6個級別,分別為0級(應(yīng)急輔助)、1級(部分駕駛輔助)、2級(組合駕駛輔助)、3(有條件自動駕駛)、4級(高度自動駕駛)、5級(完全自動駕駛)。在國家政策逐漸明朗,行業(yè)標(biāo)準(zhǔn)不斷完善下,車企紛紛加大對智能汽車的研發(fā)力度,持續(xù)加碼布局智能駕駛產(chǎn)業(yè)鏈,自動駕駛商業(yè)化落地不斷提速。根據(jù)IDC數(shù)據(jù):2022年第二季度,我國乘用車L2級自動駕駛滲透率達(dá)26.6%。《智能網(wǎng)聯(lián)汽車技術(shù)路線圖2.0》表示,到2025年,我國PA(L2部分自動駕駛)、CA(L3有條件自動駕駛)級智能網(wǎng)聯(lián)汽滲透率將超過50%,2030年滲透率將超70%。隨著駕駛自動化水平向著更高層次邁進(jìn),單車搭載的傳感器數(shù)量也不斷增加,預(yù)計L3級及以上的自動駕駛系統(tǒng)中將平均配備5-8個毫米波雷達(dá)。

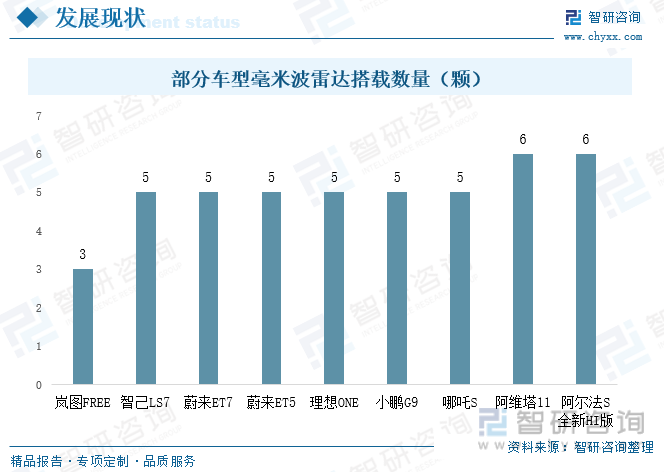

目前,熱門新能源車型單車毫米波雷達(dá)搭載量在5顆左右,其中理想ONE、蔚來ET5、小鵬G9均搭載了5顆毫米波雷達(dá),阿維塔11、阿爾法全新HI版搭載了6顆毫米波雷達(dá),未來隨著自動駕駛等級的提升,單車毫米波雷達(dá)搭載量將不斷增加,同時隨著性能更優(yōu)的4D毫米波雷達(dá)商用落地,毫米波雷達(dá)行業(yè)將打開更大的市場空間。

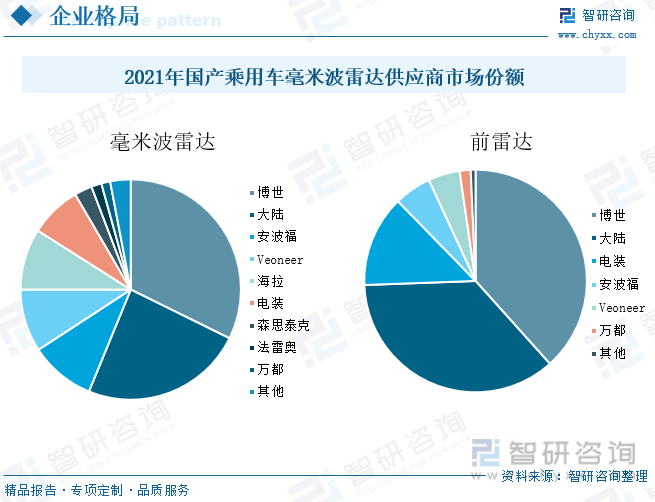

四、行業(yè)集中度較高,歐美日企業(yè)占據(jù)絕對的主導(dǎo)地位

由于技術(shù)水平較落后與國外技術(shù)封鎖,我國毫米波雷達(dá)發(fā)展起步較晚,2015年產(chǎn)業(yè)開始起步,經(jīng)過多年的發(fā)展,技術(shù)水平取得了較大進(jìn)展,2018年我國已有少數(shù)幾家企業(yè)具備了24GHz毫米波雷達(dá)量產(chǎn)能力,2019年,隨著搭載了森思泰克77GHz車載毫米波雷達(dá)的紅旗HS5正式上市,國內(nèi)首個真正實現(xiàn)“上路”的ADAS毫米波雷達(dá)傳感器誕生。但目前我國技術(shù)水平與生產(chǎn)能力相較于歐美日等國,有較大差距,仍處于追趕階段。目前我國企業(yè)研發(fā)由24GHz波雷向著77GHz波雷邁進(jìn),而國外企業(yè)已開始量產(chǎn)4D毫米波雷達(dá)并著手研發(fā)4D成像毫米波雷達(dá),大陸集團(tuán)、采埃孚等企業(yè)已實現(xiàn)4D成像毫米波雷達(dá)量產(chǎn),2020年大陸集團(tuán)發(fā)布了ARS540,并在2021年實現(xiàn)量產(chǎn),成為全球首個量產(chǎn)的4D成像毫米波雷達(dá)。2022年9月,上汽飛凡旗下R7正式上市,宣布搭載了采埃孚Premium4D成像雷達(dá),最大探測距離可達(dá)350m。

我國毫米波雷達(dá)行業(yè)集中度較高,被國外企業(yè)占據(jù)絕對的主導(dǎo)地位,2021年博世、大陸集團(tuán)、安波福、Veoneer、海拉五家企業(yè)占據(jù)了我國毫米波雷達(dá)84%的市場份額,其中博世占比 32.3%,大陸集團(tuán)占比23.9%。前向雷達(dá)由于涉及控制功能和功能安全,行業(yè)集中度更高,博世、大陸集團(tuán)、電裝三家公司分別占據(jù)了38.4%、36.1%、13.3%的市場份額,合計占比87.8%。在角雷達(dá)領(lǐng)域,前三企業(yè)分別為博世、大陸集團(tuán)、安波福,合計占比達(dá)60%。國內(nèi)供應(yīng)商市場份額較小,但近年來,隨著輔助駕駛的火熱發(fā)展,越來越多的企業(yè)開始布局該領(lǐng)域,截至2022年9月底,我國毫米波雷達(dá)供應(yīng)商約有200余家,絕大部分供應(yīng)商成立于2015年。行業(yè)廣闊的前景正不斷吸引新入局者加入毫米波雷達(dá)賽道競爭中,未來國產(chǎn)企業(yè)將不斷發(fā)力毫米波雷達(dá),加大研發(fā)力度,加快技術(shù)突破,加速實現(xiàn)國產(chǎn)替代。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國毫米波雷達(dá)行業(yè)市場行情動態(tài)及投資潛力研究報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國毫米波雷達(dá)行業(yè)市場行情動態(tài)及投資潛力研究報告

《2025-2031年中國毫米波雷達(dá)行業(yè)市場行情動態(tài)及投資潛力研究報告》共十章,包含國內(nèi)毫米波雷達(dá)在其他領(lǐng)域應(yīng)用分析,毫米波雷達(dá)標(biāo)桿企業(yè)分析,毫米波雷達(dá)發(fā)展趨勢及前景預(yù)測分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢