一、金剛石行業概述

金剛石俗稱鉆石,由碳元素組成,是一種純炭礦物。金剛石是自然界中最堅硬的物質,是無定形碳、石墨、碳纖維、富勒烯、碳納米管、石墨烯的等材料的同素異形體。根據形成條件不同,金剛石可分為天然金剛石和人造金剛石。二者的外觀、物理性質和化學性質完全相同,區別在于實驗室制成的金剛石通常顆粒小、造價低,價格為天然金剛石的十分之一。天然金剛石采掘成本高、儲量小,加之其不可再生性,無法廣泛應用于工業生產。因此,本文金剛石皆指代人造金剛石。

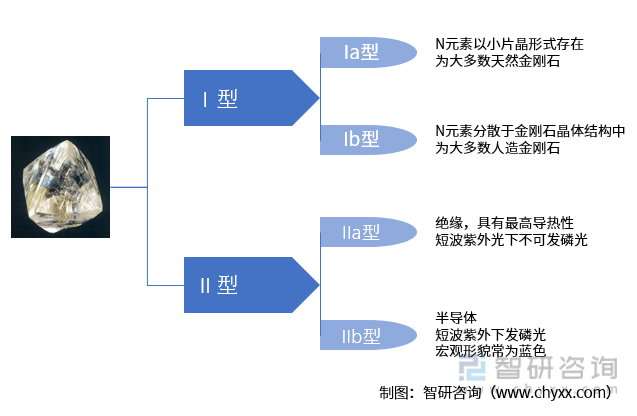

金剛石常根據其含氮量及光譜特征分類,分為I型和II型兩大類,進一步細分為Ia、Ib型和IIa、IIb型。由于金剛石的顏色受控于晶體內部的雜質元素以及晶格缺陷,金剛石的類型往往與顏色密切相關,例如天然的Ia型金剛石通常為無色,棕色,粉色或者紫羅蘭色;天然的Ib型金剛石通常為棕色,黃色或者橙色;天然的IIb型金剛石通常為天藍色。

金剛石的分類

資料來源:智研咨詢整理

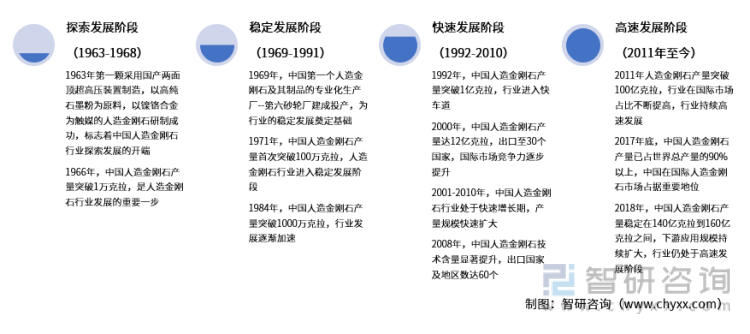

中國金剛石行業起步較晚,行業發展速度較快。目前中國金剛石制造設備科技含量、金剛石里克拉數及金剛石價格在全球具有競爭優勢。中國金剛石行業發展至今主要經歷了探索發展階段、穩定發展階段、快速發展階段和高速發展階段。

中國金剛石行業發展歷程

資料來源:智研咨詢整理

二、金剛石行業發展環境

1、政策環境:政策護航金剛石行業前景廣闊

金剛石行業是超硬材料行業的重要組成部分,是國家政策支持和鼓勵的戰略性新興產業中的“新型功能材料產業”。近年來,在國家一系列行之有效的政策支持下,我國超硬材料取得了令人矚目的成績,后疫情時代,金剛石、培育鉆石等超硬材料經濟反彈強勁,科技創新水平再創新高,在半導體等領域的超精密加工環節取得了長足進步。

金剛石行業相關政策

資料來源:智研咨詢整理

2、技術環境:HTHP法和CVD法技術互補,協同發展

人造金剛石主要有高溫高壓法(HTHP)和化學氣相沉積法(CVD)兩大類生產方法,目前國內人造金剛石產品生產主要采用高溫高壓法(HTHP),兩種技術形成了優勢互補、協同發展的良性局面。

高溫高壓法:壟斷我國現階段工業金剛石產能

高溫高壓法合成人造金剛石的過程如下:由石墨粉、金屬觸媒粉和添加劑按照原材料配方所規定的比例混合后再經過造粒、靜壓、真空還原、檢驗、稱重等工序制作成石墨芯柱,然后將石墨芯柱與復合塊、輔件等密封傳壓介質組裝在一起形成可用于合成金剛石單晶的合成塊,之后放入六面頂壓機內進行加溫加壓并長時間保持恒定,待晶體生長結束后停熱卸壓并去除密封傳壓介質取得合成柱,之后進行提純處理和分選檢測獲得金剛石單晶。

金剛石的合成工藝流程

資料來源:智研咨詢整理

3、CVD法:量產+成本下降難突破,未來應用范圍大

CVD法(化學氣相沉淀)鉆石是以一塊天然鉆裸石為母石,利用高純度甲烷、加上氫、氮等氣體輔助,在微波爐中以高壓方式,讓甲烷中與鉆石一樣的碳分子不斷累積到鉆石原石上,經過一層層增生,可形成大至10克拉之透明鉆石;該法能夠制備純度較高、尺寸較大的金剛石顆粒和金剛石膜,具有更高的利用價值,同時隨著技術的進步,可以工業化生產的尺寸也顯著擴大,應用價值持續提升,應用領域也進一步拓展,未來有望廣泛應用于電子器件、激光器、導彈、航天等領域。

MPCVD法是當前世界上研究和制備金剛石薄膜的主流方法。MPCVD法可以制備面積大、均勻性好、純度高、結晶形態好的高質量金剛石薄膜,適合在各種曲面(異形表面)上涂復金剛石薄膜,能制備各種不同需要的金剛石薄膜制品。并且可以原位實施基體與金剛石薄膜之間的中間層的多種不同處理工藝,適用性強。設備具有使用操作簡便,能長期穩定運行,生產的重復性好,能耗低,運行成本低的優點。

兩種技術互補,協同發展:兩種生產方法采用不同的合成原理和合成技術,生產出的產品類型和產品特點也各不相同,主要產業應用也側重在不同的終端領域。我國目前主要采用高溫高壓法(HTHP),在未來相當長的時間內,HTHP和CVD將保持共同發展的態勢,這是人造金剛石的基本特色。

本文內容摘自智研咨詢發布的《中國金剛石行業市場全景調查及競爭格局預測報告》

三、金剛石行業市場現狀

1)金剛石行業市場容量

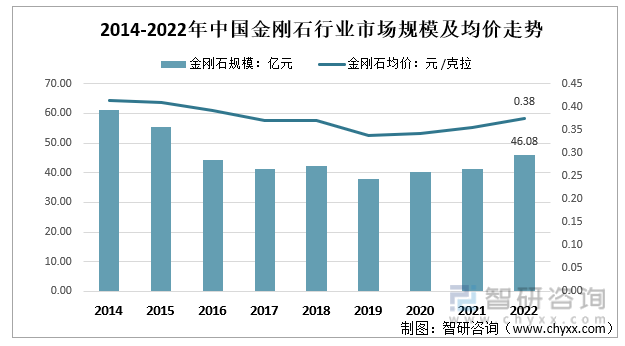

工業金剛石早期由歐美等國家壟斷,產品價格居高不下,可達 100 美元/克拉;中南鉆石于 2001年通過自主研發突破了關鍵粉末觸媒技術,開啟了金剛石快速發展道路,產品因產量大幅提升價格快速下降,2020年起,受光伏、消費電子、新能源汽車制造等高端制造領域快速增長需求,以及培育鉆石對工業金剛石帶來的產能擠壓,工業金剛石供不應求,后續有望維持高位甚至進一步上升。2022年我國金剛石行業市場規模約46.08億元,同比增長12.04%,市場均價總體呈波動增長趨勢,2022年均價約0.38元/克拉。

2014-2022年中國金剛石行業市場規模及均價走勢

資料來源:智研咨詢整理

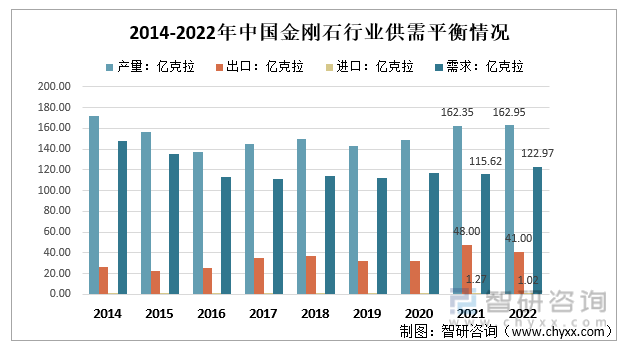

2)金剛石行業供需情況

從產品供需來看,2021年我國金剛石行業產量162.35億克拉,進口量1.27億克拉,出口量48億克拉,國內金剛石行業需求量115.62億克拉。2022年金剛石產量增加至162.95億克拉,進出口量分別下降到1.02億克拉、41億克拉,國內金剛石行業需求量約122.97億克拉。

2014-2022年中國金剛石行業供需平衡情況

資料來源:中國海關、智研咨詢整理

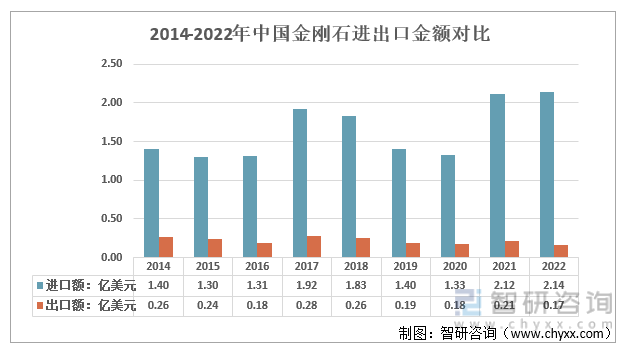

3)金剛石行業進出口情況

我國金剛石以出口為主,且近年來出口金額呈波動增長態勢。2022年我國金剛石出口金額為2.14億美元。同比增長1.22%;進口金額為0.17億美元,同比下降21.15%。

2014-2022年中國金剛石進出口金額對比

資料來源:中國海關、智研咨詢整理

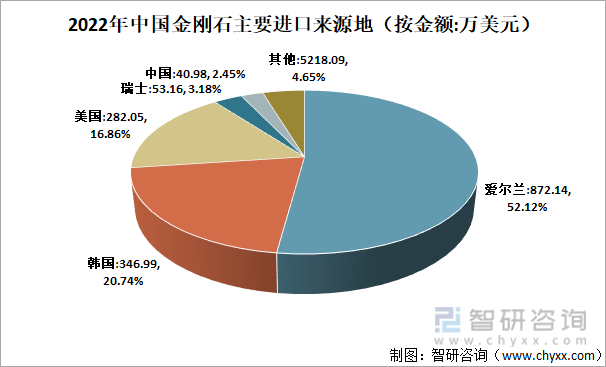

從進口來源地看,我國金剛石主要從愛爾蘭、韓國、美國等地進口。2022年,我國從愛爾蘭進口金剛石872.14萬美元,占總進口金額的比重為52.12%。從韓國進口金剛石346.99萬美元,占總進口額的20.74%,位居第二。2022年,我國金剛石進口主要來源如下:

2022年中國金剛石主要進口來源地(按金額:萬美元)

注:在商品進口國別中出現“中國”,此種現象是正常的。這種現象業界俗稱國貨復進口,指在中國生產制造,并已運出中國,當然其中也包括進入保稅區、出口加工區等情況,因某些原因需要轉運回來。

資料來源:中國海關、智研咨詢整理

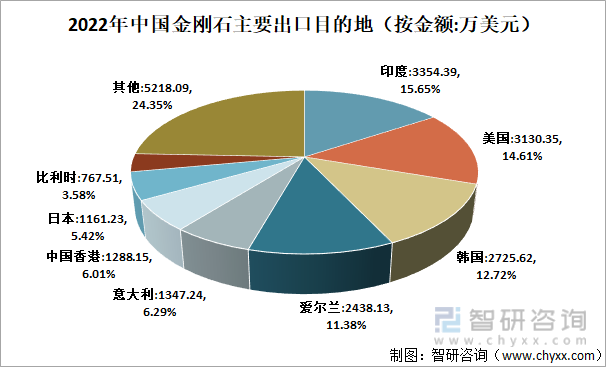

從出口目的地看,我國金剛石主要出口至印度、美國、韓國、愛爾蘭等地。2022年,我國對印度出口金剛石3354.39萬美元,占總出口金額的比重為15.65%;對美國出口3130.35萬美元,占總出口金額的比重為14.61%。2022年,我國金剛石出口主要流向如下:

2022年中國金剛石主要出口目的地(按金額:萬美元)

資料來源:中國海關、智研咨詢整理

四、金剛石行業產業鏈結構

金剛石產業鏈中,上游參與主體主要涉及合金、石墨、預合金粉及葉臘石供應企業;中游企業主要涉及人造金剛石單晶的合成、PDC聚晶復合片(包括微粉)及聚晶的生產。金剛石下游是各種各樣金剛石刀具、鉆頭、磨具、線鋸、鋸片、拉絲模等金剛石工具生產企業。

金剛石行業產業鏈結構示意圖

資料來源:智研咨詢整理

合成金剛石的原輔材料主要包括石墨粉、金屬觸媒、金屬粉、葉臘石粉及白云石粉等,以上原材料占金剛石合成成本的60-70%。其余生產材料包括:35CrNiMo、少量冷、熱軋鋼板、NiMnCo合金及硬質合金頂錘等。近兩年在“雙碳”政策下石墨企業進行環保生產,疊加市場需求爆發,石墨負極材料出現供需緊張局面,天然石墨和人造石墨均價較上年均出現不同幅度上漲。

金剛石產業鏈下游主要涉及金剛石刀具、鉆頭、磨具、線鋸、鋸片、拉絲模等金剛石工具生產企業。在需求方面,金剛石因其超高的硬度、出色的導熱率、突出的耐磨性能和極為穩定的化學特性,在涉及切、磨、鋸、鉆的加工領域逐步替代傳統硬質合金、碳化硅等材料,廣泛應用于石材、建筑、交通、地質、石油、機械、能源、航天航空、電力、電子等國民經濟各個領域,下游需求旺盛。在價格方面,伴隨金剛石制備技術不斷提升,人造金剛石制品單價持續下降,但在下游行業應用規模保持較好增長。

五、金剛石行業競爭格局

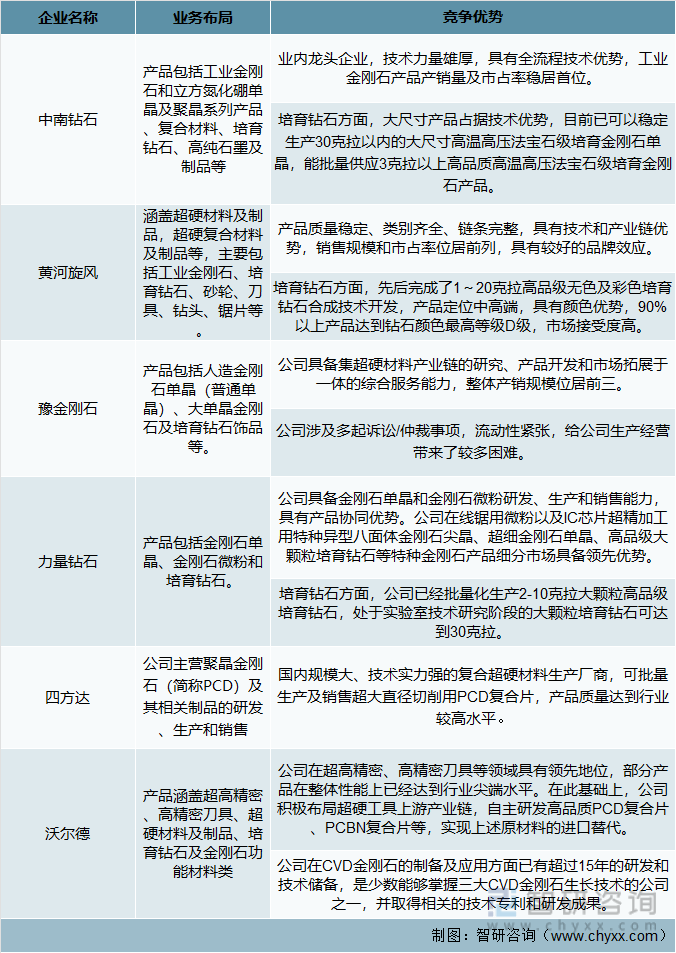

當前,我國人造金剛石產能主要集中于中南鉆石(中兵紅箭)、黃河旋風、豫金剛石三家企業。力量鉆石、四方達、沃爾德等企業近年來持續發力,營收增速較為可觀。2019年,豫金剛石陷入多個法律糾紛,為公司的業績帶來了較大的負面影響;2022年6月,豫金剛石退市。目前金剛石行業內呈現“以中南鉆石與黃河旋風兩家企業為主,多家企業持續發力”的市場格局。頭部企業在資本實力、企業核心技術、生產規模等方面具有顯著優勢。

金剛石行業頭部企業產品布局及相關優勢分析

資料來源:智研咨詢整理

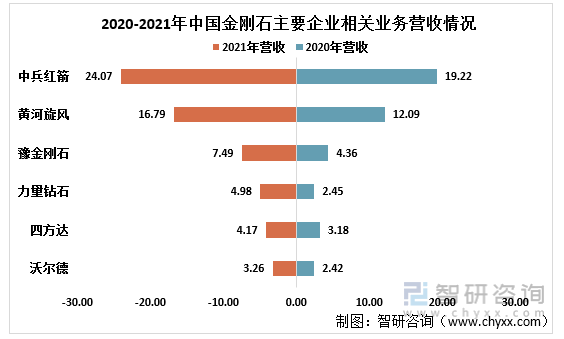

2021年,中南鉆石超硬材料及其制品業務營收24.07億元,較2020年同比增長25.21%;黃河旋風超硬材料及其制品業務營收16.79億元,同比增長38.88%,二者在業內占據重要地位。豫金剛石涉及多起訴訟/仲裁事項,對公司生產經營造成了較大不利影響,2021年微米鉆石線及飾品等制品銷售增長,超硬材料有較大幅度下降。力量鉆石、四方達、沃爾德等企業持續發力,但與中南鉆石、黃河旋風業務營收仍有較大差距,二者地位暫時難以撼動。

2020-2021年中國金剛石主要企業相關業務營收情況

注:除超硬材料及其制品外,四方達、沃爾德營收還涵蓋了超硬刀具等業務。

資料來源:公司財報、智研咨詢整理

六、金剛石行業前景展望

1、培育鉆石市場迅速擴大

近年來全球范圍內,天然鉆石生產商、培育鉆石生產商、時尚珠寶品牌以及新興珠寶品牌都在積極開展培育鉆石零售端的布局。消費者對于培育鉆石的認知能力的提升,憑借培育鉆石低價優勢與環保低碳屬性在珠寶領域占有市場有望進一步提高。培育鉆石作為天然鉆石的替代產品,隨著市場接受程度的提高,市場規模迅速擴大。此外,天然鉆石作為礦物資源,其產出規模受地緣政治、勘探采掘、環保因素等影響較大。近幾年全球天然原鉆產量下滑。而培育鉆石因其穩定產出,市場占有率將呈逐年增長趨勢。新興市場對鉆石產品未來市場增長可期。隨著中印等新興市場的發展和成熟,培育鉆石有望進一步打開鉆石消費市場增量空間。

2、工業金剛石細分產品需求差異化明顯

工業金剛石應用領域廣泛,發展時間長,市場成熟度高,市場規模及增長速度較為穩定。近年來,受房地產等基建投資規模下降影響,金剛石工具市場增長緩慢,但因國外受疫情影響原因,短期內國外市場的需求增加為國內工具企業提供了增長空間。因此,傳統金剛石工具市場對工業金剛石的需求增長較為穩定。

2016年以來隨著金剛石線鋸切割技術突破,成本快速下行,金剛石線鋸有效替代傳統的砂漿與碳化硅砂漿切片,廣泛應用于光伏單晶硅與多晶硅材料的切割領域。金剛石線鋸市場的迅速擴大為工業金剛石細分應用打開了新的市場空間,國內光伏行業增速雖受2018年光伏政策影響出現放緩,但近年來隨著全球推動碳中和背景下,預計未來增速較快。另外,隨著科學技術的不斷進步,金剛石在聲、熱、光、電領域以及軍事等前沿和高新技術產品領域的應用將會逐漸增多,新的市場需求將會應運而生。“一帶一路”、鄉村振興戰略也將為行業注入新的活力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國金剛石行業市場全景調查及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國金剛石行業市場全景調查及競爭格局預測報告

《2025-2031年中國金剛石行業市場全景調查及競爭格局預測報告》共十一章,包含國內金剛石生產廠商競爭力分析,中國金剛石行業投資現狀與前景分析,2025-2031年中國金剛石行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢