一、產業鏈:上下游共同推動,無菌包裝行業不斷發展

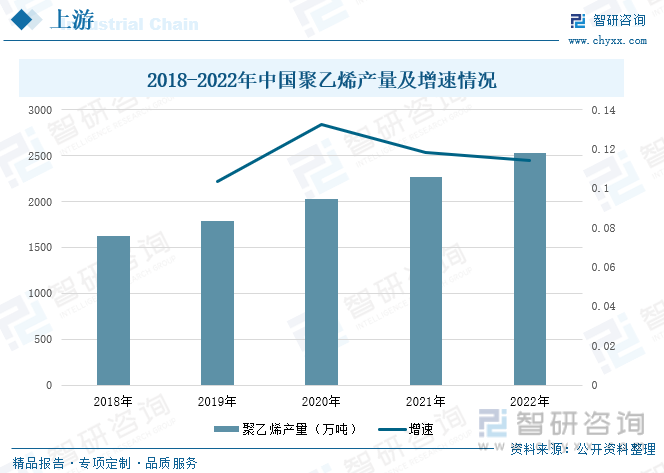

無菌包裝的內部結構共有7層,從內到外依次為聚乙烯、聚合物、鋁箔、聚乙烯、原紙、油墨、聚乙烯。其中聚乙烯被使用了三次,可見,無菌包裝行業對其的需求量較大。據統計,2022年,其產量達到了2532億元,較2021年同期上升了11.44個百分點。隨著聚乙烯的不斷增長,無菌包裝的產業供給將得到滿足。同時,隨著下游行業的不斷發展,無菌包裝行業的需求量將不斷增加。液態奶是無菌包裝的主要應用市場。在我國液態奶的市場中主要以常溫奶為主,常溫奶不易儲存,一般的儲存方式不能超過30天,但是無菌包裝就能極大的延長液態奶的存儲時間。可見,無菌包裝對液態奶行業有著較大的輔助作用。

二、發展現狀:行業規模持續增長,磚包市場占比較大

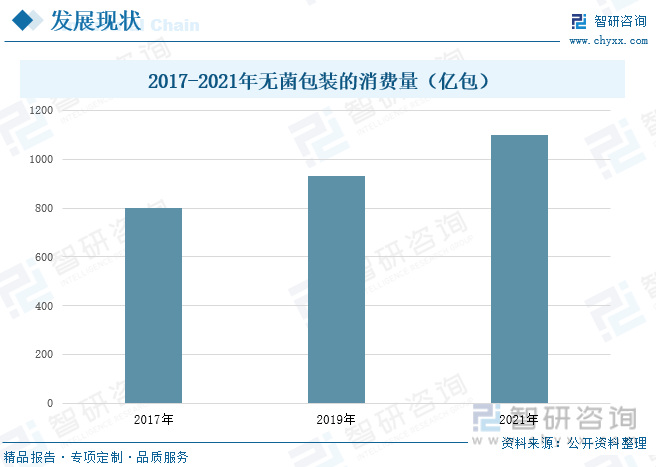

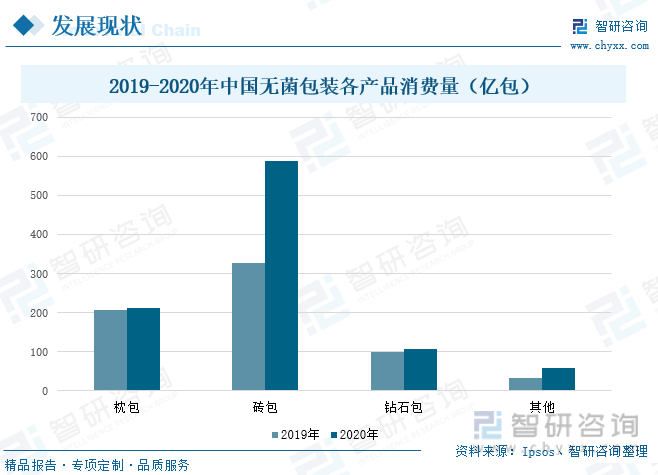

隨著下游行業市場的推動,我國無菌包裝行業消費量呈現不斷增長的趨勢,根據數據顯示,在2017年,我國無菌包裝消費量,達到802億元,到2021年,其消費量增長至1100億元,四年間年復合增長率達到8.2%。從細分產品來看,磚包占比最大,達到60%以上;其次是枕包,市場占比達到22%,枕包憑借良好的保存優勢,逐步替代普通塑料袋、傳統百利包,市場滲透率將不斷提高。鉆石包隨著中高端奶品的發展,未來需求量將會增加,就目前而言,市場占比較低,2022年消費量達到106.1億包,未來潛力巨大。

三、企業格局:以外資企業為主,國內競爭壓力較小

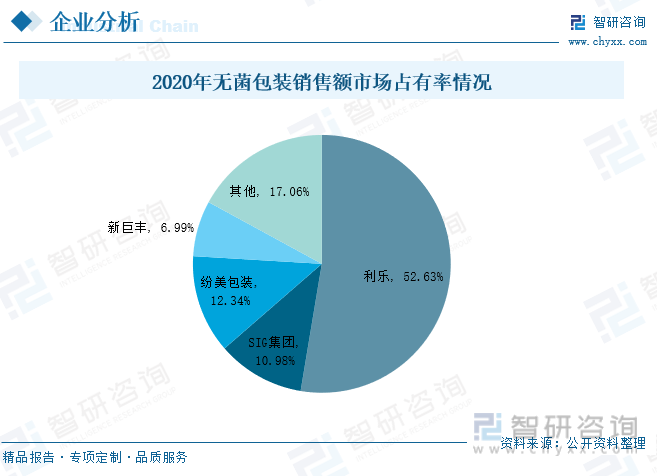

我國無菌包裝行業格局集中,外資主導,相關企業中以利樂和SIG集團等外資企業在市場中占據較大份額,其中利樂占比超過50%。目前,國內無菌包裝供應商約有24家,競爭者相對較少。恩捷股份是全球領先的鋰電池隔膜行業龍頭,無菌包裝使其公司的產品的之一,從營業收入來看,2019-2021年,公司的營業收入處于不斷增長的狀態,其中無菌包裝的收入也從2019年的2.89億元增加到2021年的5.78億元。新巨豐是一家以無菌包裝的研發、生產與銷售為主營業務的公司,無菌包裝收入是其主要的收入來源,從企業營業收入來看,2021年,新巨豐的總營業收入為12.42億元,其中無菌包裝的收入達到了12.35億元。

四、發展趨勢:國產替代駛入快車道,未來發展潛力巨大

隨著無菌包裝技術的不斷發展及應用推廣,無菌包裝將逐漸在醫藥、化妝品、調料品、罐頭類食品等不同行業領域種得到廣泛應用。應用范圍的擴大,對無菌包裝市場的需求起著較大的推動作用,除此之外,傳統的塑料袋、百利包將逐漸被枕包所替代,無菌包裝行業未來發展潛力巨大。隨著外資企業在中國無菌包裝行業的市場份額中占比逐漸減少,為國資無菌包裝企業提供了黃金機遇,未來國產替代空間廣闊,加之國內企業強強聯合,使得無菌包裝國產替代陣營的實力更加強大,面對海外巨頭形成更有利的競爭格局。

關鍵詞:無菌包裝、液態奶、磚包、國產替代

一、產業鏈:上下游共同推動,無菌包裝行業不斷發展

無菌包裝產業鏈上游環節主要包括原紙、聚乙烯、鋁箔等等,其中原紙是無菌包裝的主要載體,能夠穩定支撐印刷;聚乙烯能夠起到防潮、保護印刷圖案的作用;鋁箔能夠防氧化、阻隔異味以及避光。中游環節主要廠商分別為利樂集團、恩捷股份、紛美包裝、新巨豐。下游環節是指無菌包裝的主要應用領域,包括液態奶、果汁飲料、酒水等等,最終銷售給消費者。

無菌包裝的內部結構共有7層,從內到外依次為聚乙烯、聚合物、鋁箔、聚乙烯、原紙、油墨、聚乙烯。其中聚乙烯被使用了三次,每一次都有不同的作用,最內面的一層可以直接接觸內容物;中間的一層可以粘結原紙和鋁箔;最外一層有著防潮、保護印刷圖案的作用。可見,無菌包裝對聚乙烯有著較大的需求量。根據圖片顯示,聚乙烯的產量不斷增長,2022年,其產量達到了2532萬噸,較2021年同期上升了11.44個百分點。聚乙烯的增長對于無菌包裝行業來說有著極大的促進作用,能夠為無菌包裝提供較為充足的原材料。

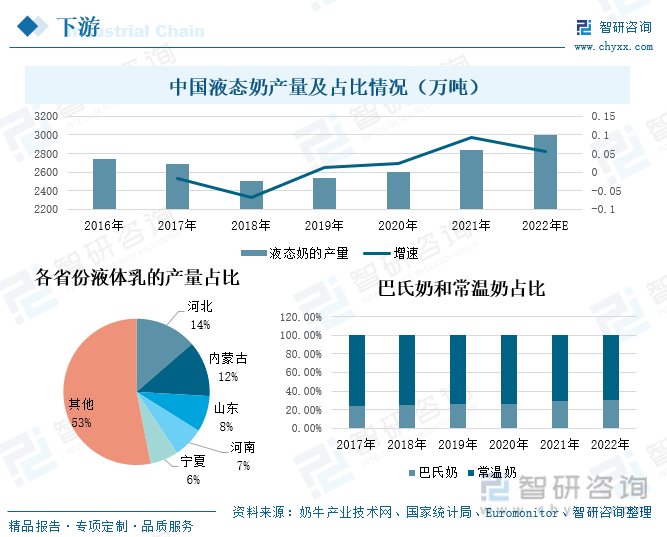

液態奶是無菌包裝的主要應用市場。在我國液態奶的市場中主要以常溫奶為主,據統計,在2017-2022年,中國常溫奶的占比均大于巴氏奶。常溫奶一般包裝的儲存時間不超過30天,而無菌包裝能夠大幅度提升常溫奶的保質期,加之由于我國液體乳主要分布在北方,南方市場需求量較大,國內原奶產銷地域分布失衡,大部分地區冷鏈物流系統尚不發達且運輸距離過長,對于更長時間的保質期有著較大的需求,進而對無菌包裝的需求量大。根據國家奶牛產業技術網數據,在2016-2018年,我國液態奶的產量逐年下降,但在此之后,液態奶的產量逐年上升,到2021年中國液態奶的產量達到了2843萬噸,同比上漲9.37%,預計2022年液態奶的產量將達到3000萬噸。隨著液態奶產量的不斷增長,無菌包裝市場需求量猛增。

二、發展現狀:行業規模持續增長,磚包市場占比較大

隨著下游行業市場的推動,我國無菌包裝行業消費量呈現不斷增長的趨勢,根據數據顯示,在2017年,我國無菌包裝消費量,達到802億包,到2021年,其消費量增長至1100億包,四年間年復合增長率達到8.2%。

目前,我國無菌包裝行業細分類產品主要為枕包、磚包、鉆石包以及其他。根據數據顯示,磚包的占比最高,在2020年占比達到60%以上;其次是枕包,市場占比達到22%,枕包憑借良好的保存優勢,逐步替代普通塑料袋、傳統百利包,市場滲透率將不斷提高。鉆石包隨著中高端奶品的發展,未來需求量將會增加,就目前而言,市場占比較低,2022年消費量達到106.1億包,未來潛力巨大。

三、企業分析:以外資企業為主,國內競爭壓力較小

我國無菌包裝行業格局集中,外資主導,相關企業中以利樂和SIG集團等外資企業在市場中占據較大份額,其中利樂占比超過50%。目前,國內無菌包裝供應商約有24家,競爭者相對較少。

恩捷股份是全球領先的鋰電池隔膜行業龍頭,無菌包裝使其公司的產品的之一,從營業收入來看,2019-2021年,公司的營業收入處于不斷增長的狀態,其中無菌包裝的收入也從2019年的2.89億元增加到2021年的5.78億元。新巨豐是一家以無菌包裝的研發、生產與銷售為主營業務的公司,無菌包裝收入是其主要的收入來源,從企業營業收入來看,2021年,新巨豐的總營業收入為12.42億元,其中無菌包裝的收入達到了12.35億元。

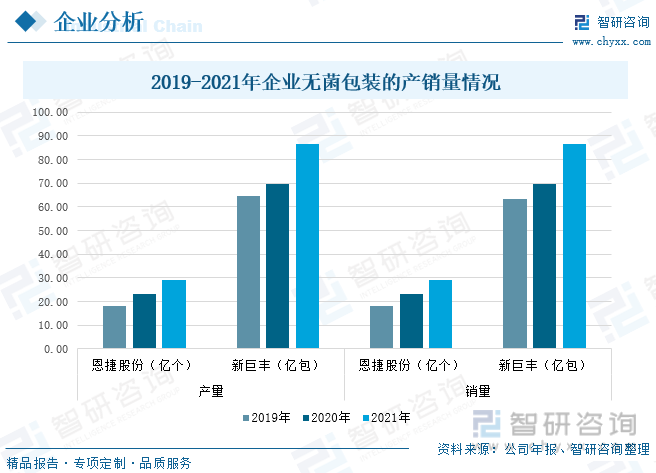

從企業產銷量的情況來看,新巨豐的產銷量明顯大于恩捷股份。在2019-2021年兩家企業的無菌包裝的產銷量保持持續上升的的狀態,2021年恩捷股份的產量達到28.90億個,銷量達到28.98億個;新巨豐的產量達到86.71億包,銷量為86.74億包。

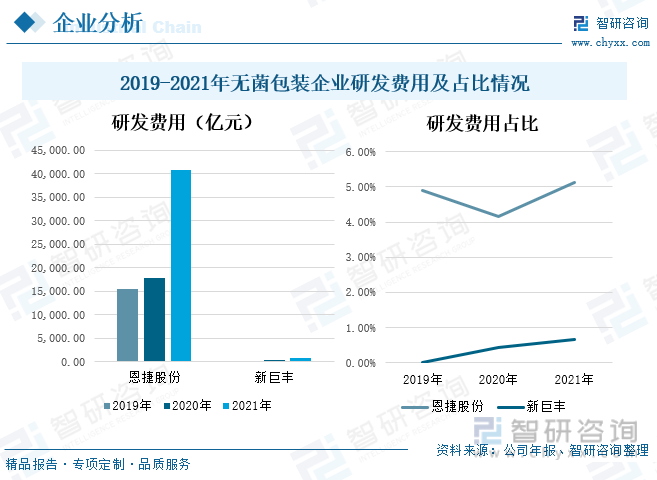

恩捷股份無菌包裝業務發展情況良好,主要以服務大型乳企客戶及區域性知名乳企客戶為主,通過持續研

制新產品,為客戶提供定制化服務,實現無菌包裝產品銷量的快速增長。2019-2021年,公司的研發費用持續增長,到2021年公司的研發費用達到40917.87億元,較2020年增長130%,占總營業收入的比重為5.13%。新巨豐為了應對日益激烈的競爭,公司重視研發對可持續發展的重要性,不斷提高企業的創新能力,在2021年,公司的研發費用達到832.39億元,較2020年同比上升了90%,占總營業收入的比重為0.67%。

相關報告:智研咨詢發布的《中國無菌包裝行業市場現狀調查及投資戰略規劃報告》

四、發展趨勢:國產替代駛入快車道,未來發展潛力巨大

1、行業應用范圍不斷擴大,未來發展潛力巨大

無菌包裝其優勢是最大限度的減少食品在殺菌包裝過程中的營養成分和原有風味的損失,延長了灌裝的貨架壽命,同時降低了包裝費用。近年來,隨著社會經濟的發展,交通運輸的便利,各種產品被運往全國各地,但是有些許產品由于運輸時間過長,對食品的保質時間有著較大的考慮,無菌包裝就能很好的解決這一問題,能最大程度的提升產品的保質期。當前,乳制品和非碳酸飲料是行業中應用最為廣泛的領域,隨著無菌包裝技術的不斷發展及應用推廣,無菌包裝將逐漸在醫藥、化妝品、調料品、罐頭類食品等不同行業領域種得到廣泛應用。應用范圍的擴大,對無菌包裝市場的需求起著較大的推動作用,除此之外,傳統的塑料袋、百利包將逐漸被枕包所替代,無菌包裝行業未來發展潛力巨大。

2、企業強強聯合,國產替代進入快車道

在無菌包裝市場中,主要以外資企業為主,而國內企業排名較前的是紛美和新巨豐兩家企業,分別占比達到12.34%和6.99%。雖然外資企業占比較大,但是自2016年以來,作為外資企業利樂在中國無菌包裝的銷售金額份額從70%逐漸降低,這為國產企業份額擴張提供了黃金時期,未來國產替代空間巨大。此外,隨著我國經濟發展逐漸重回快車道,無菌包裝行業將迎來新一輪的高峰,而國產企業也將進一步發展。新巨豐收購紛美對于國資無菌包裝企業的發展有著巨大的加速作用,兩家企業在股權方面強強聯合,使得無菌包裝國產替代陣營的實力更加強大,面對海外巨頭形成更有利的競爭格局。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國無菌包裝行業市場現狀調查及投資戰略規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國無菌包裝行業市場現狀調查及投資戰略規劃報告

《2025-2031年中國無菌包裝行業市場現狀調查及投資戰略規劃報告 》共十一章,包含無菌包裝標桿企業研究分析,2025-2031年無菌包裝市場供需前景預測,無菌包裝行業投資策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國醫院經營管理行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年青島房地產行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:君一控股龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國可控核聚變行業產業鏈圖譜、發展現狀、重點企業分析及全景研判:產業推動疊加資本加碼,可控核聚變產業化不斷升級[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)