一、農業機械行業概況

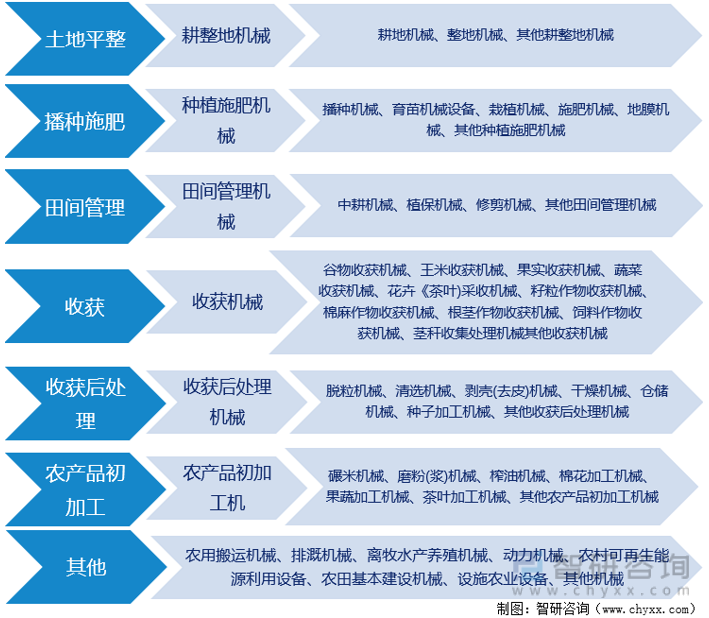

1、農業機械行業定義及分類

農業機械是指在作物種植業和畜牧業生產過程中,以及農、畜產品初加工和處理過程中所使用的各種機械。農業機械化是應用農業機械代替人力、畜力進行農業生產的經濟過程,是提高農業生產效率、土地產出率和資源利用率,降低農業生產成本,抗御自然災害和持續、合理利用農業資源的重要手段。

農業機械大部分是根據農業的特點和各項作業的特殊要求而專門設計制造的,按照其用途主要可分為耕整地機械、種植施肥機械、田間管理機械、收獲機械、收獲后處理機械、農產品初加工機械等種類。

農業機械行業分類

資料來源:智研咨詢整理

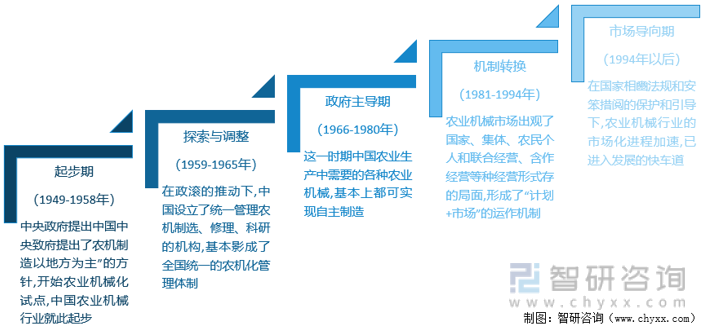

2、農業機械行業發展歷程

農業機械行業的發展是傳統農業向現代農業進化的重要標志,中國農業機械行業由起步到現在可大致劃分為五個發展階段:

我國農業機械行業發展歷程

資料來源:智研咨詢整理

起步期(1949年-1958年):新中國建立之初,農業機械的工業基礎還相當薄弱,全國農業機械裝備總動力僅有8萬千瓦左右,農用拖拉機數量約為一百多臺,其他大型農業機械更為缺乏,如全自動玉米脫粒機、農用載重汽車等機械幾乎為零。

探索與調整期(1959年-1965年):這期間,中國政府對農業機械工業的投資超過了20億元,中國第一拖拉機制造廠、天津拖拉機制造廠等一批農機制造骨干企業陸續投產。

政府主導期(1966年~1980年):新建農業機械制造、配件生產企業,基本上建成農業機械制造、維修、配件生產與市場需求大致匹配、門類比較齊全的農業機械工業體系。中國農業生產中需要的各種農業機械,基本上都可實現自主制造。

機制轉換期(1981-1994年):農民自主購買、擁有和經營農業機械,農民逐步成為農機化投資、經營的主體。

市場導向期(1994年以后):農業機械行業進入了以市場為導向的發展階段,相關制造企業從農業機械產品的生產、銷售到使用的各個環節都在參與著市場競爭,從最初的價格層面逐漸向質量、服務等方面發展。逐漸升溫的市場競爭促使農業機械產品價格下調,降低了農民的購買成本,同時促進了企業間的收并購重組,形成了一拖集團等大型農機企業集團。

2020年以來在國家重視、強調農業生產和糧食安全的背景下,農機行業出現較大增長,我國農機市場將繼續向結構性調整邁進。

3、農業機械行業商業模式

(1)盈利模式

農業機械行業企業主要通過向下游經銷商提供農機裝備、配件和服務,以及向貿易商直接銷售農機產品實現收入和利潤。

(2)采購模式

1)通用零部件的采購模式

通用零部件主要包括柴油發動機、變速箱、液壓傳動裝置、履帶等四大部件;以及鑄鐵件、鈑焊件、鑄鋼件及五金類標準件等。農業機械行業企業生產部將計劃生產數量錄入系統后,系統會根據已設置好的物料清單生成所需的物料采購量。采購部根據系統生成的物料采購量對每家供應商的供貨量進行調整分配后向供應商發出采購訂單,供應商通過ERP信息系統接收訂單并確認后組織生產并進行送貨。品管部對物料進行檢驗合格后入庫,倉庫人員向供應商出具入庫單,由供應商根據入庫單開具發票后,企業財務部進行付款。

2)外協件的采購模式

大部分農業機械行業企業在保留自主知識產權的核心部件自制原則下,將鈑焊件、金加工件等定制件交由外協廠商生產。目前外協加工模式包括兩種形式:①外協廠商按照農業機械行業企業提供的設計圖紙和工藝要求定制生產。企業選擇合格的外協廠商后,由其采購原材料、組織人員完成相關外協零部件的加工;②對于振動篩墻板、割臺墻板、大糧箱板材等對切割工藝要求較高的零部件,

由農業機械行業企業購買鋼材并切割加工后,由外協廠家按照企業提供的設計圖紙和工藝要求進行加工。

(3)生產模式

農業機械生產具有較強的季節性,為保證銷售旺季供貨的及時性,農業機械行業企業在采取以銷定產與適度備貨相結合的生產模式。企業根據自身行業經驗和對市場信息數據的分析結果,對下一年的銷售情況進行預測,再結合公司產品本年度的銷量,制定次年銷售目標和銷售計劃。

(4)銷售模式

農業機械產品的銷售模式主要分為非買斷式經銷和買斷式銷售兩種。其中,非買斷式經銷模式主要針對國內市場,買斷式銷售模式主要針對國外市場。

1)非買斷式經銷模式

企業與經銷商簽訂《年度框架合同》,確定經銷合作關系。經銷商有采購需求時,于企業銷售系統提交訂單,銷售部核查該經銷商信用情況后提交財務部審核,財務部核對經銷商賬務信息并審核訂單后,銷售部將產品發送至經銷商處,經銷商簽收產品。

2)買斷式銷售模式

農業機械產品銷往國外市場主要通過國外進口貿易商和國內出口貿易商以買斷式銷售的方式實現。

4、農業機械行業進入壁壘

(1)進入農機補貼目錄需要相應的資質

從2004年開始,我國政府對農民購置進入國家推廣支持目錄的農業機械進行直接補貼。補貼機具必須是全國農機購置補貼機具種類范圍內的產品,同時還應具備以下資質之一:①獲得農業機械試驗鑒定證書(農業機械推廣鑒定證書);②獲得農機強制性產品認證證書;③列入農機自愿性認證采信試點范圍,獲得農機自愿性產品認證證書。因此,產品能否獲得相應的資質對行業新進入企業至關重要。

(2)技術和人才壁壘

農機裝備結構復雜、品類較多、加工精度要求較高。當前市場對產品的要求已經從以前的“簡、廉、牢”向機電液一體化、信息技術和生物科學綜合運用的方向轉變,農機裝備的技術水平和技術附加值在逐步上升。技術水平低、生產工藝落后的農機企業已經無法在市場中取得競爭優勢。因此,行業新進入者面臨較高的技術壁壘。

同時,農機裝備的研發和制造需要高水平且經驗豐富的專業研發團隊和生產人員;農機產品的銷售和售后服務需要兼備營銷能力、維修技能和服務意識的復合型人才。上述人才目前較為稀缺,人才的培養和引進也是新進入企業需要面臨的問題之一。

(3)銷售網絡和售后服務網絡的建立

我國農機消費具有分散化和差異化的特點,用戶對售前與售后的服務要求較高。目前行業內的企業主要通過經銷商或代理商進行銷售,因此,建立完善且覆蓋范圍較廣的銷售網絡和售后服務網絡至關重要。農機制造企業往往需要在前期投入大量的人力、物力和財力以建立覆蓋全面的經銷網絡和服務網絡,且經銷商數量越多,管理難度也越大,新進入企業往往很難在短時間內獲得這種優勢。

(4)資金壁壘

農業機械制造業屬于資金密集型行業,生產線的建設、產品的研發和改進都需要大規模的資金投入。同時,農機裝備的季節性需求較為明顯,農機企業往往要面對較大的現金流壓力。此外,農機企業的主要銷售模式為經銷或代理銷售,終端用戶對售后服務的響應速度也有較高要求,農機制造企業建立和維護一定規模的銷售網絡和售后服務網絡也需要較大的資金投入。因此,此行業存在較高的資金壁壘。

(5)管理水平壁壘

農機企業在生產經營過程中對研發、生產、采購、銷售和人員的管理,以及企業文化的建立等,都需要較高的管理水平作為保證。上述經營環節都將直接或間接影響農機產品的質量、性能和成本,并最終決定其市場競爭力。因此,建立科學、完善的管理體系對農機制造企業的長遠發展至關重要。

(6)品牌壁壘

受到廣泛認可的農機品牌是企業產品質量、售后服務、管理水平和市場渠道等多方面積累的綜合體現。農機品牌從建立到獲得用戶的認可需要相當一段時間。除了傳統的品牌推廣方式外,更重要的是用戶通過多年的親自使用,以口口相傳的方式使品牌得到更為廣泛的認可和贊譽。產品質量、服務速度、管理水平、技術創新等都是影響用戶使用體驗和評價的重要因素。因此,品牌認可度會成為行業新進入者的壁壘。

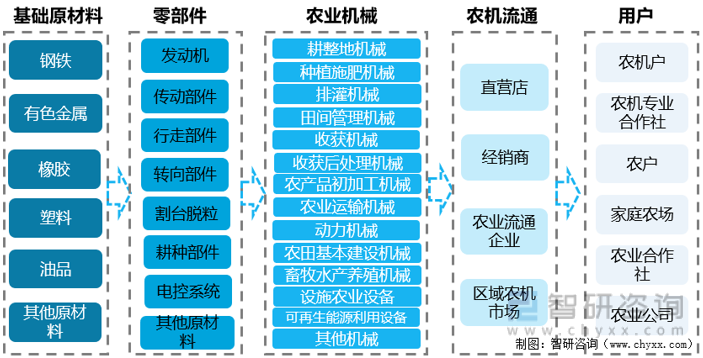

5、農業機械行業產業鏈分析

農業機械產業鏈主要包括:上游的基礎原材料和零部件提供商;中游的農業機械整機提供商;下游的流通渠道提供商和終端的農機使用者。

農業機械行業產業鏈結構

資料來源:智研咨詢整理

中國農業機械制造行業產業鏈的上游為基礎原材料供應商(鋼鐵、有色金屬、橡膠等)和零部件制造商(內燃機、軸承、輪胎、緊固件等)。在原材料方面,鋼鐵和有色金屬是制造農業機械產品的重要原材料。由于中國鋼鐵行業的發展情況較為穩定,農業機械行業原材料的供應也呈現相對穩定的趨勢,受價格影響因素較小。在零部件方面,中國標準零部件、機械加工件的技術水平提升較快,已經逐漸形成門類齊全的行業體系,農業機械行業所需的零部件部件在中國均形成了良好的產業規模,行業內可供選擇的企業較多。

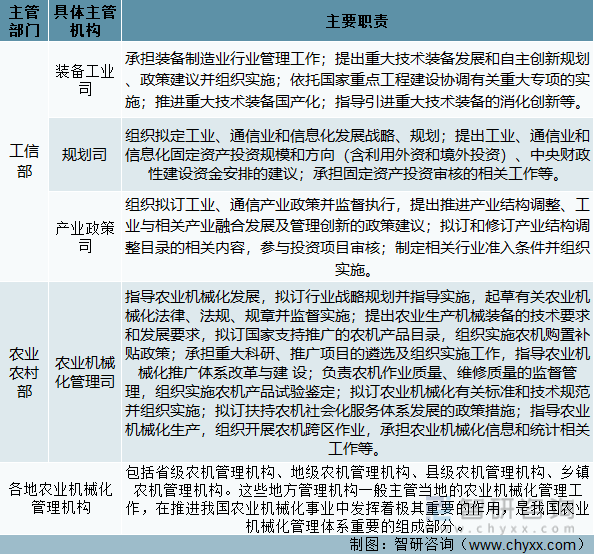

6、農業機械行業政策環境

(1)監管體制

根據《上市公司行業分類指引》(2012年修訂),農業機械裝備的研發、生產和銷售所處細分行業為制造業中的專用設備制造業,行業代碼為C35。根據《國民經濟行業分類》(GB/T4754-2017),屬于“專用設備制造業”,行業代碼為C35。

農業機械批發和機械化農業及園藝機具制造行業的主管部門為國家農業部農業機械化管理司、農業部發展規劃司、農業部農業機械化總站;相關行業協會為中國農業機械化協會、中國農業機械流通協會。

農業機械行業主管部門及其職責

資料來源:智研咨詢整理

(2)相關政策

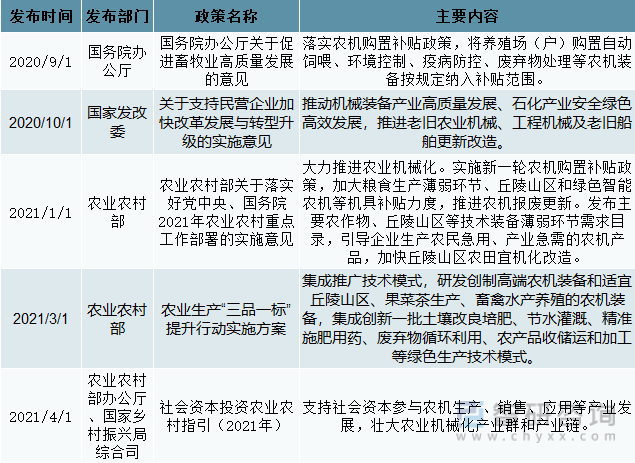

近些年來,為了促進農業機械行業的發展,我國陸續發布了許多政策,如2022年國務院發布的《“十四五”推進農業農村現代化規劃》穩定實施農機購置補貼政策,創建300個農作物生產全程機械化示范縣,建設300個設施農業和規模養殖全程機械化示范縣,推進農機深松整地和丘陵山區農田宜機化改造。加強農業機械搶種搶收搶烘服務能力建設。

我國農業機械行業相關政策

資料來源:智研咨詢整理

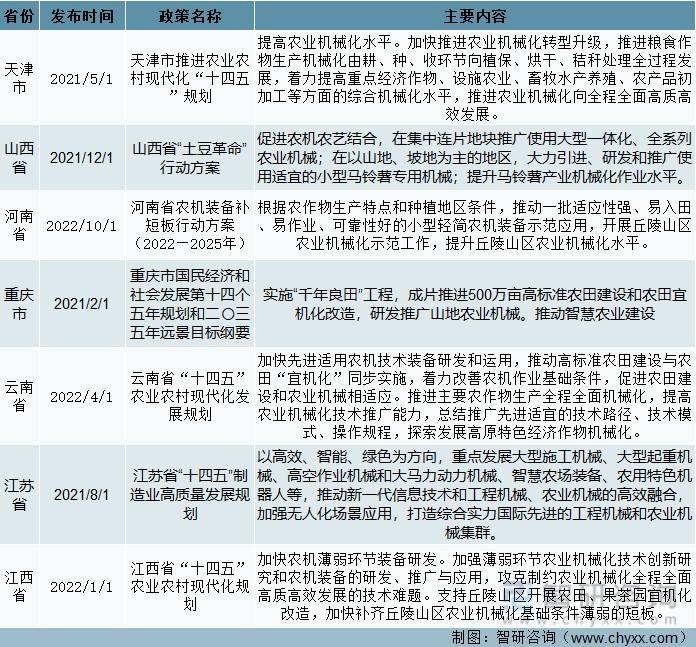

為了響應國家號召,各省市積極推動農業機械行業的發展,比如天津市發布的《天津市推進農業農村現代化“十四五”規劃》提高農業機械化水平。加快推進農業機械化轉型升級,推進糧食作物生產機械化由耕、種、收環節向植保、烘干、秸稈處理全過程發展,著力提高重點經濟作物、設施農業、畜牧水產養殖、農產品初加工等方面的綜合機械化水平,推進農業機械化向全程全面高質高效發展。

我國部分省市農業機械行業相關政策

資料來源:智研咨詢整理

本文摘自智研咨詢發布的《中國農業機械制造行業市場深度分析及發展趨向分析報告》

二、農業機械行業現狀

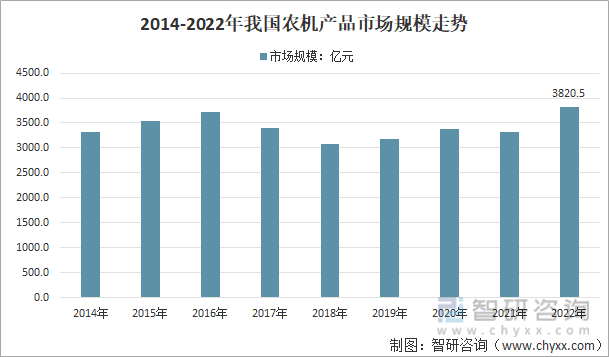

2020年以來,在國家重視、強調農業生產和糧食安全的背景下,農機行業出現較大增長,我國農機市場將繼續向結構性調整邁進,從中長期來看,未來,在雙循環的驅動下,我國農機行業正面臨良好的戰略機遇期,發展呈現5大趨勢。一是低速發展成為新常態;二是市場需求呈現碎片化、細分化;三是在3大糧食作物的耕種收環節基本實現機械化之時,經濟類作物的機械化問題變得更加突出;四是大型化與小型化并存;五是高端智能化成為主導方向。2022年我國農機制造行業市場規模為3820.5億元。

2014-2022年我國農機產品市場規模走勢

資料來源:國家統計局、中國農業機械工業協會、智研咨詢整理

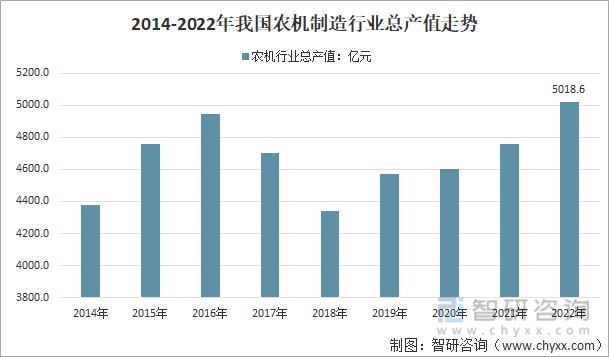

中國作為傳統的農業國家和世界上最大的發展中國家,農業機械市場發展空間龐大。高產值得益于中國政府近年來頒布的一系列積極推動農業機械化政策,促進了農業機械生產力的提高。此外,中國的地形復雜多樣,生產作業機械需要適應不同的地理環境,受此影響,中國農業機械種類廣泛,這也是中國農業機械產值能在全球農機產業中占據一席之地的主要原因。2021年我國農機制造行業總產值為4758.5億元,2022年中國農機制造行業總產值在5018.6億元左右。

2014-2022年我國農業機械制造行業總產值走勢

資料來源:智研咨詢整理

2021年中國農業機械分產品產量情況

資料來源:智研咨詢整理

三、農業機械行業機遇與挑戰

1、面臨的機遇

(1)我國農機產業政策推動行業持續發展

近年來,國家把解決“三農”問題作為政府工作的重中之重,而農業機械是發展現代農業的重要物質基礎,農業機械化是農業現代化的重要標志。

2004年,國家出臺了《中華人民共和國農業機械化促進法》,鼓勵、扶持農民和農業生產經營組織使用先進使用的農業機械,促進農業機械化,建設現代農業;2010年,國務院發布《國務院關于促進農業機械化和農機工業又好又快發展的意見》,提出“鼓勵形成若干個具有先進制造水平和較強競爭力的大型企業集團和產業集群。完善產業組織結構,形成以大型企業為龍頭、中小企業相配套的產業體系和產業集群,提升產業集中度和專業化分工協作水平”;

2018年,國務院發布《國務院關于加快推進農業機械化和農機裝備產業轉型升級的指導意見》,提出“鼓勵大型企業由單機制造為主向成套裝備集成為主轉變,支持中小企業向,專、精、特、新?方向發展,構建大中小企業協同發展的產業格局”。

上述政策的頒布和實行為國內農業現代化指明了方向,同時也為農機企業發展和農機技術進步提供了良好的政策環境。

(2)產業政策推動需求面持續發展

2004年起實施的農機購置補貼政策對我國農業機械行業的發展起到了直接推動作用。經過數十年的發展,國家農機購置補貼資金從2004年的0.7億元增加到2021年度的192億元,2022為220億元,補貼的范圍由2004年66個縣擴大到涵蓋全國所有的農牧業縣(場);補貼機具種類從9大類18小類擴大到15大類44小類,幾乎包括了所有主要糧食作物的生產機械。同時,國家實行農機減免稅長效政策,對農機制造業實行傾斜的稅收政策,增值稅率為9%。此外,各地財政也對重點扶持的農機產品實行累加補貼、作業補貼和保障性補貼,一些省市還首次對玉米收獲機械等實行普惠制補貼。

上述政策的實行在很大程度上解決了農民具有強烈購買意愿而缺乏購買力的問題,對農業機械行業的穩定發展產生了積極的推動作用。

(3)村勞動力結構性短缺將加大對農機產品的需求

近年來,由于農民工工資水平上漲幅度遠大于農產品價格及國家相關補貼的增幅,務農的相對經濟性持續降低,進城務工的經濟效益遠高于務農的經濟效益。因此,農村勞動力加速向非農產業轉移,農村存量勞動力不斷減少。此外,由于農業生產的季節性較強,在播種和收貨季節勞動力短缺的情況更為明顯。日益突出的農村勞動力結構性短缺問題導致農業生產人工成本持續上升。

由于農業機械能夠對農村勞動力形成有效替代,其經濟效益將逐步顯現。因此,農村勞動力的結構性短缺是農業機械市場需求持續增長的重要內在推動力。

(4)適度規模的土地集約化經營客觀上將加速農業機械化

長期以來,以家庭為單位的聯產承包責任制和農耕用地流轉受限在很大程度上限制了中國農業生產的標準化和規模化,導致過去我國不具有實現大規模農業機械化的現實基礎。然而勞動力成本的快速上升和農業生產效率的相對低下使大批農村勞動力涌入非農行業,土地閑置問題在一定程度上推動了中國農業生產規模化的發展進程。

2014年11月,中共中央辦公廳、國務院辦公廳印發了《關于引導農村土地經營權有序流轉發展農業適度規模經營的意見》,提出“鼓勵創新土地流轉形式,放活土地經營權,以家庭承包經營為基礎,推進家庭經營、集體經營、合作經營、企業經營等多種經營方式共同發展。”

在鼓勵發展農業適度規模經營的背景下,土地集約化和生產規模化成為了主流趨勢,通過農業機械進行生產作業亦隨之成為了必然趨勢。農業機械化不但有利于提高農業生產效率,而且能降低勞動成本。因此,土地集約化發展和土地經營方式的創新為農機行業發展提供了良好的機遇。

(5)產品更新換代速度加快,國家科研投入加強

近年來,受到行業技術水平進步、用戶年齡結構改變、信息智能高度普及、產業調整持續深入等因素的影響,農機用戶的需求發生了根本性改變。用戶對于農機產品的需求不再僅僅停留于“性價比高、耐用”的層面,而是對機械的先進、適用、舒適、節能、環保提出了更高的要求。因此,為滿足用戶多樣性的需求,農機產品技術升級和更新換代的速度也會越來越快。

《中國制造2025》將農機裝備列入國家重點發展領域,并確定了“重點發展糧、棉、油、糖等大宗糧食和戰略性經濟作物育、耕、種、管、收、運、貯等主要生產過程使用的先進農機裝備,加快發展大型拖拉機及其復式作業機具、大型高效聯合收割機等高端農業裝備及關鍵核心零部件。提高農機裝備信息收集、智能決策和精準作業能力,推進形成面向農業生產的信息化整體解決方案。”的發展方向。

2017年,國家重點研發計劃啟動實施了17項“智能農機裝備”重點專項,中央財政經費投入總額達到3.5億元,且對每個專項的投入均超過1,500萬元。此外,農業部啟動“十三五”重點實驗室及科學觀測實驗站建設,“現代農業裝備”學科群新增農業部植保工程重點實驗室、農業部農產品產地處理裝備重點實驗室等6個專業性(區域性)重點實驗室,形成由1個綜合性重點實驗室、14個專業性(區域性)重點實驗室和5個農業科學觀測實驗站組成的學科群實驗室體系。由此可見,國家對農業機械裝備的科研投入也正在持續加強。

綜上所述,農機產品技術升級和更新換代加速以及國家對農機裝備的科研投入增加為農機制造企業的發展帶來了新的契機。

2、面臨的挑戰

(1)農業機械行業的市場競爭程度加劇

農機行業前景巨大,近年來農機裝備企業也迅速增加。盡管各類資本紛紛涌入農業機械行業,但資金的投入重點多在增加產能,而非新技術、新產品的開發,產品同質化比較嚴重,容易引發低價競爭。此外,農機行業的快速發展給農機制造企業帶來了機遇的同時也吸引了國外同行。國際農機制造巨頭紛紛采用合資或獨資的形式進入了中國市場,如凱斯紐荷蘭在哈爾濱建廠、克拉斯收購山東金億、約翰迪爾在天津和佳木斯等地建廠、日本久保田在蘇州建廠,外資進入進一步加劇了行業的競爭態勢。

(2)自主研發能力有待提高

我國農機行業發展主要采用技術引進、模仿創新的模式,主要產品和技術均依賴國外。行業中的大部分企業對知識產權重視程度不夠,缺乏創新意識,單純依靠仿制,產品同質化現象較為嚴重。此外,我國農機行業高端產品的性能、質量以及研發手段與國際知名公司相比還有較大差距,在產品標準化、模塊化、信息化、智能化等方面都有待進一步提高。考慮到技術研發的周期性和積累性,國內農機企業在短期趕上國際農機生產企業有較大難度。

四、農業機械市場競爭格局

當前,全球農業機械行業形成了巨頭規模化競爭和中小企業專業化競爭并存的局面,總體來看,近十年來行業集中度呈上升趨勢。在全球范圍內,已經形成了以約翰迪爾公司、凱斯紐荷蘭全球、愛科集團、克拉斯農機公司和久保田株式會社為首的五大農機巨頭企業。上述農機巨頭企業不僅產品種類齊全,而且建立了覆蓋全球的銷售網絡和生產基地。

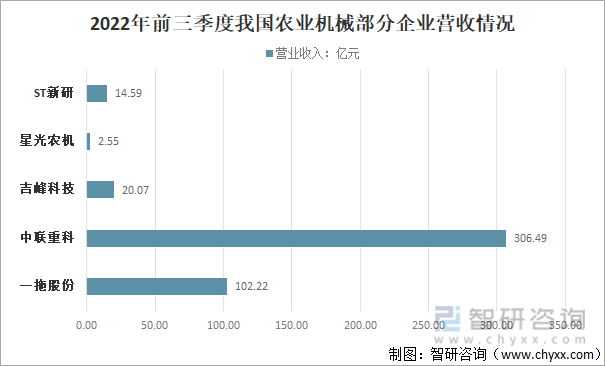

盡管近年來我國農業機械行業發展迅猛,但仍然缺少具有一定國際影響力的大型農機制造企業,目前行業內企業數量眾多,但以中小企業居多,企業實力較弱,行業競爭格局依然呈現小而散的特點。目前我國農業機械市場龍頭企業主要是一拖股份、中聯重科、吉峰科技、星光農機以及ST新研等。

此外,我國農機企業具有一定的區域性,主要分布在山東、浙江、河北、河南和江蘇等地。上述五省的地緣優勢獨特、民間資本和外資投入活躍、產業基礎雄厚、配套能力強,促使行業規模急劇擴張,產業鏈愈加完整,集群效應明顯,在我國農機工業的發展中占據越來越重要的位置。

我國農業機械市場競爭格局

資料來源:智研咨詢整理

2022年前三季度我國農業機械部分企業營收情況

資料來源:企業公告、智研咨詢整理

五、農業機械行業發展趨勢

當前,我國正處在工業化、信息化、城鎮化和農業現代化加快發展的重要階段,為農機產業提供了完備的基礎條件和廣闊的發展空間,農機的國內需求仍處于快速增長期。我國農業機械裝備制造業必須通過技術創新實現新的突破,必須以產品升級、補齊短板提高核心競爭力為主要方向,必須通過優化產業結構,提升工藝水平、管理水平和產品質量,為行業發展注人新的能量,實現由制造大國到制造強國的跨越。從世界范圍看,未來我國農機產品的發展空間主要有以下幾個方面:

1、發展大功率農業機械

大功率農業機械在發達國家的應用越來越普遍。目前,凱斯公司生產的STEIGER535型拖拉機最大功率已達到442kW(602hp),極大地提高了農業生產作業效率。新型農業機械高效、節能、智能的特點,使得世界各國都在加速對大功率農業機械的研究開發,機械田間作業的幅寬和作業效率也越來越高。

2、發展聯合耕作機械和保護性耕作機械

聯合耕作作業,是指一臺機器一次作業可同時完成多項作業任務,好處是減少了進地次數,最大限度地減少土壤耕作擾動,降低對土壤的壓實。如耕整地聯合作業機,一次進地可完成耕地整地作業;耕整地和播種聯合作業機,可能一次完成耕地、整地、播種、施肥和施農藥作業。

3、發展多用途機械

將一臺機器經過簡單改裝后可完成多種作業,同樣也是當前農業機械研究的又一個重要方向。如德國雷肯多功能整地施肥播種機,可配備多種松土、整地、施肥播種裝置,而且有多種組合方式,一名駕駛員就可在短時間內完成機器的調整。

4、發展自動化、智能化農業機械裝備

自動化、智能化的作業方式是現代農業發展的必然趨勢,是發展高效節水節肥農業的正確選擇。近幾年,國外發達國家農業機械的智能化技術進展很快。特別是荷蘭、日本的設施農業,廣泛采用現代溫室栽培,能在溫室內作業的小型機械品種齊全。

5、發展精準農業配套的技術裝備系統

精準農業就是依托信息化平臺和3s技術,按田間每一操作單元的具體條件,準確地調整土壤條件和作物管理措施,科學使用農業投入品,以獲取最高產量和最大經濟收益。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國農業機械制造行業市場深度分析及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國農業機械制造行業市場深度分析及發展趨向分析報告

《2025-2031年中國農業機械制造行業市場深度分析及發展趨向分析報告》共九章,包含中國農業機械制造行業重點區域市場潛力分析,中國農業機械制造行業重點企業經營情況分析,中國農業機械制造行業投資機會與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢