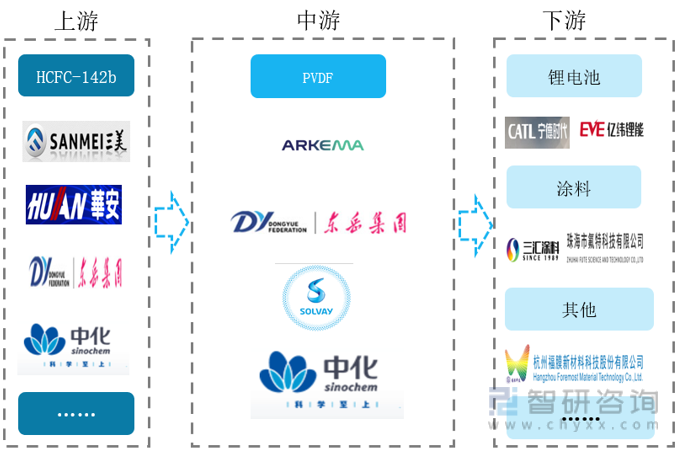

一、聚偏氟乙烯(PVDF)產品概述及產業鏈結構分析

聚偏氟乙烯(英文縮寫 PVDF)是一種高度非反應性熱塑性含氟聚合物,主要是指偏氟乙烯均聚物或者偏氟乙烯與其他少量含氟乙烯基單體的共聚物。聚偏氟乙烯(PVDF)兼具氟樹脂和通用樹脂的特性,除具有良好的耐化學腐蝕性、耐高溫性、耐氧化性、耐候性、耐射線輻射性能外,還具有壓電性、介電性、熱電性等特殊性能,是市場上規模僅次于聚四氟乙烯的第二大氟樹脂。

PVDF產業鏈上游原材料主要為HCFC-142b,由于PVDF產業原料供給受配額限制,一般PVDF市場內資企業主要由具有HCFC-142b配額資格的企業延伸產業鏈生產PVDF產品,如東岳集團、中化藍天等內資企業均采取此模式。

PVDF產品廣泛應用于鋰電池、涂料、太陽能背板膜、水處理膜、管道和配件等應用領域。受新能源汽車市場滲透率快速提升、光伏等行業高速發展影響,近兩年PVDF下游需求旺盛,東岳集團、中化藍天等業內企業的擴產意愿較強。

PVDF產業鏈結構

資料來源:智研咨詢整理

二、聚偏氟乙烯(PVDF)產業鏈上游分析

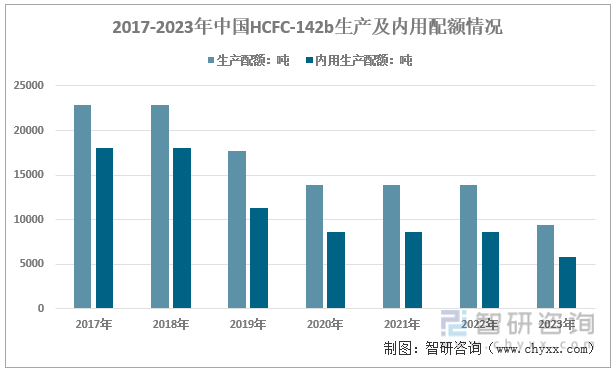

HCFC-142b屬于第二代制冷劑(HCFCs)的一種類型,受到《蒙特利爾協定》的約束。我國已于2013年開始凍結其生產量并從2015年開始實施配額削減。根據《中華人民共和國大氣污染防治法》和《消耗臭氧層物質管理條例》等有關規定,我國生態環境部辦公廳針對廠商核發年度含氫氯氟經生產配額、針對下游空調及醫藥化學等企業核發含氫氯氟涇使用配額。

配額呈削減態勢。根據生態環境部數據:2022年HCFC-142b生產配額為13890噸,內用生產配額為8574噸,與2021年持平,2023年生產配額和內用生產配額有所下降,分別為9355噸和5799噸。

2017-2023年中國HCFC-142b生產及內用配額情況

資料來源:生態環境部、智研咨詢整理

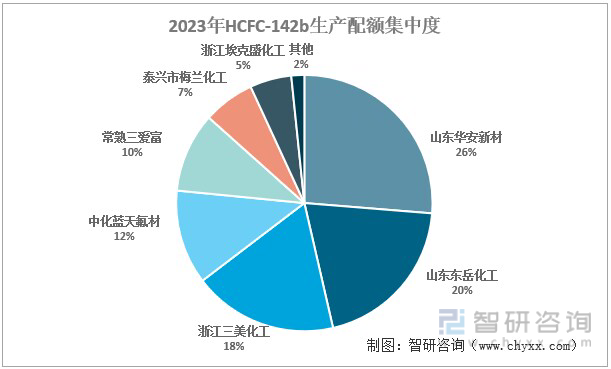

上游原料供給集中度較高。分企業來看,2022年和2023年山東華安新材料有限公司HCFC-142b生產配額均為最高,分別為3650噸和2459噸,分別占比26.28%和26.29%。2023年,山東華安新材、山東東岳化工、浙江三美化工三大企業的HCFC-142b生產配額集中度高達64.64%。

2023年HCFC-142b生產配額集中度

資料來源:生態環境部、智研咨詢整理

就PVDF產業鏈整體而言,PVDF上游受原材料年HCFC-142b限制較大,整體產能供給有限,具備HCFC-142b市場配額的企業貫穿上游和中游,具備成本競爭優勢,如山東華安新材、山東東岳化工、浙江三美化工、中化藍天氟材和常熟三愛富中昊化工新材料有限公司等。

二、產業鏈中游——聚偏氟乙烯(PVDF)行業現狀

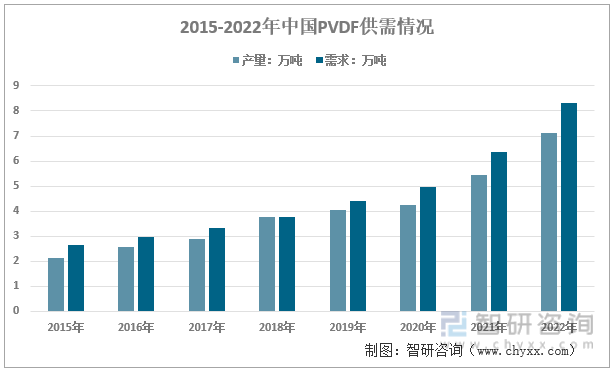

1、市場現狀分析

2020年及以前,我國PVDF行業開工率較低,主要由于市場以低端注塑級產品為主,行業供給過剩,競爭激烈,行業開工率只有不足70%。2021年、2022年以來受益于光伏、鋰電池等領域需求快速放量,PVDF需求大幅增長,PVDF行業供需矛盾加劇。2022年我國PVDF產量為7.11萬噸,需求量為8.32萬噸,同比增長30%以上。

2015-2022年中國PVDF供需情況

資料來源:智研咨詢整理

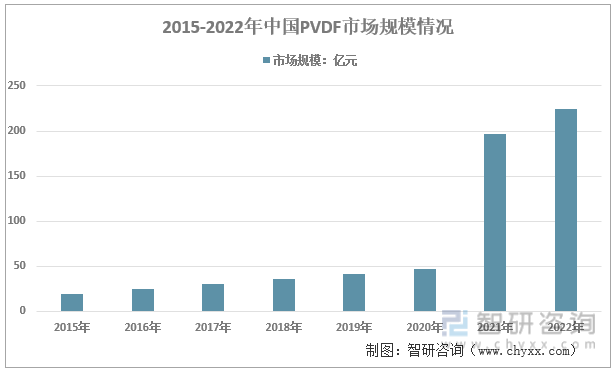

2021年,不同型號PVDF產品漲價出現分化,鋰電粘結劑PVDF產品價格持續創造新高,需求與價格的增長共同拉動PVDF市場規模增長至196.52億元。2022年,在光伏、鋰電池領域PVDF等需求的拉動下,我國PVDF市場規模同比增長14.4%至224.84億元。

2015-2022年中國PVDF市場規模情況

資料來源:智研咨詢整理

2、競爭格局分析

目前,我國聚偏氟乙烯行業企業主要分布在江浙、山東等地區。從競爭格局來看,國內聚偏氟乙烯(PVDF)行業形成了以阿科瑪為代表的外資品牌與以山東華安新材為代表的內資企業共同參與的市場格局。內資企業一般具有R142b生產配額,以R142b作為原料拓展PVDF產品線,但在高端產品技術研發投入不足。外資企業在高端產品領域占據主要市場,但原料需要外購,面臨較大的原料供應壓力。

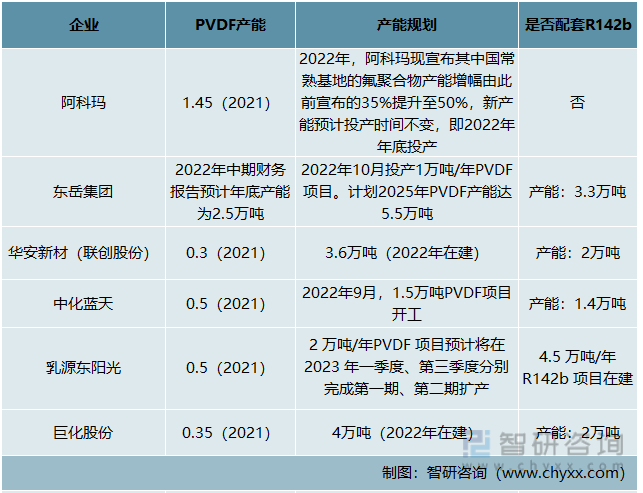

阿科瑪、東岳集團、華安新材等內外資企業均看好PVDF在鋰電池等領域的前景,競相新增產能。2022年,阿科瑪宣布其常熟基地的氟聚合物產能增幅提升至50%,東岳集團10月新增1萬噸PVDF項目投產,華安新材在建PVDF產能達3.6萬噸,巨化股份在建產能達4萬噸。此外,東岳集團等均有相配套的原料資源——R142b,且相應的具有原料產能擴產計劃。預計隨著國內企業的新增產能釋放,鋰電池領域PVDF國產化率有望大幅提升。

PVDF主要企業現有產能及產能規劃、R142b布局情況

資料來源:智研咨詢整理

三、產業鏈下游分析

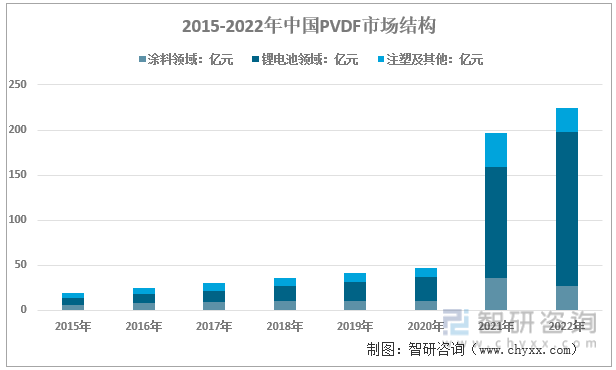

鋰電池領域,PVDF主要作為正極粘結劑和隔膜涂覆材料,伴隨新能源汽車、儲能等領域鋰電池需求的高速增長,需求持續提升。2021年、2022年我國新能源汽車產量分別同比增長159.5%、99%至654.5萬輛、705.8萬輛,市場滲透率分別提升8.18個百分點、12.01個百分點至13.59%、25.6%,推動動力鋰電池需求大增,也帶動了鋰電池PVDF粘接劑使用量增長。由于鋰電池領域PVDF技術壁壘相對較高,且供不應求的矛盾突出,市場均價也更高,推動鋰電池領域PVDF市場規模快速增長。鋰電池領域PVDF市場規模占比2019年前不足50%,到2022年已經增長至60%以上,鋰電池領域是PVDF市場增長最快的應用領域。

涂料領域需求占比收縮。2022年,房地產銷售市場的持續低迷導致房地產市場深陷負循環機制,房企投資意愿較弱,房地產開發投資額同比下降9.96%至132895億元,房地產開發企業竣工房屋面積同比下降14.98%至86222億元。在疫情反復、樓市持續下行的背景下,涂料需求疲軟,涂料領域PVDF市場需求下滑,市場規模占比也顯著下降。

2015-2022年中國PVDF市場應用結構

資料來源:智研咨詢整理

四、觀點

目前,我國聚偏氟乙烯行業存在水處理膜、鋰電池粘結劑、隔膜涂覆等高端應用領域由阿科瑪等外資企業占據主要市場的問題。2021年、2022年,PVDF產品在動力電池、光伏等應用市場的快速發展下,需求量有較大的增長,國內供需矛盾突出。阿科瑪、東岳集團、華安新材、中化藍天、乳源東陽光、巨化股份等國內外企業均積極發布擴產規劃,預計隨著PVDF新增產能釋放,我國鋰電池PVDF領域國產化率有望提升。

由于PVDF行業的發展受原料的限制較大,因此,具有R142b原料配套供應的企業將憑借原料優勢、規模優勢穩步提升市場份額,但R142b原料執行配額制度且有削減態勢,根據發展中國家第二代制冷劑的削減計劃,2025年將削減67.5%,2030-2040除保留少量維修用途外全部淘汰。預計R142b配額的削減態勢將對PVDF行業的供給產生較大的影響,PVDF行業供給仍將趨緊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國聚偏氟乙烯(PVDF)產業競爭現狀及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚偏氟乙烯(PVDF)產業競爭現狀及發展趨勢分析報告

《2025-2031年中國聚偏氟乙烯(PVDF)產業競爭現狀及發展趨勢分析報告》共十章,包含國內主要聚偏氟乙烯企業及競爭格局,2025-2031年中國聚偏氟乙烯投資風險及投資前景分析,聚偏氟乙烯研究結論與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國聚偏氟乙烯(PVDF)行業現狀及趨勢分析:價格進入下行通道,高端產品國產替代加速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國聚偏氟乙烯(PVDF)產業鏈分析:鋰電池領域為需求增速最快的領域[圖]](http://img.chyxx.com/2021/11/01271UFF1F_m.jpg?x-oss-process=style/w320)