一、電機行業綜述

1、電機定義及分類

電機是一種利用電和磁的相互作用實現能量轉換和傳遞的電磁機械裝置。廣義的電機包括電動機、發電機和特種電機。電動機從電系統吸收電能,向機械系統輸出機械能,各種類型的電動機廣泛應用于國民經濟各部門以及家用電器中,主要作為驅動各種機械設備的動力;發電機從機械系統吸收機械能,向電系統輸出電能,發電機和其他相關設備的技術進步,使人們能夠利用熱能、水能、核能以及風能、太陽能、生物質能等能源發電,向國民經濟各部門和廣大城鄉居民提供必需的電能;特種電機主要是指使用環境、生產工藝、技術標準等比較特殊而區別于普通電機的電機。

從結構上來看,盡管不同類型電機結構不同,但通常都是由三大部分組成,即固定部分、轉動部分和輔助部分。固定部分主要由定子機座、機架、定子鐵心、定子繞組、端蓋及底板等導磁、導電和支撐固定等結構部件組合而成;電機的轉動部分包括轉軸、轉子鐵心、轉子支架、轉子繞組、集電環、換向器和風扇等部件;輔助部分包括軸承、電刷和冷卻器等。

按照電機的能量轉換方式分類,可分為發電機、電動機;按照饋電電源的方式分類,可分為直流電機和交流電機。

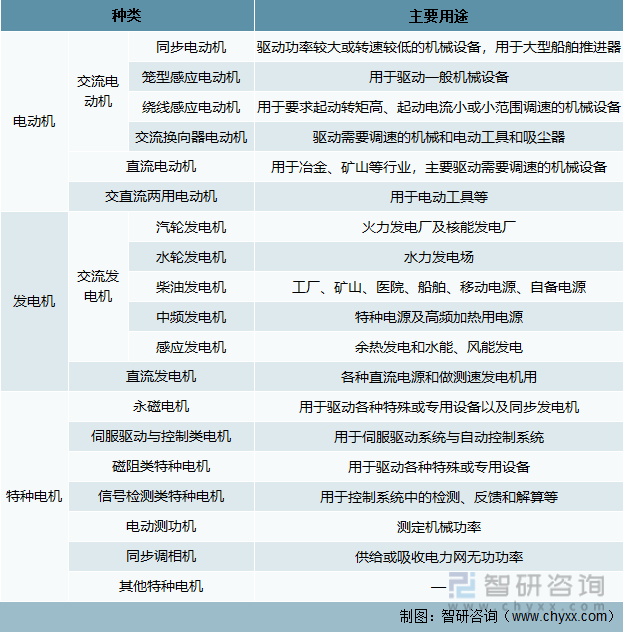

電機產品分類和主要用途

資料來源:《中國電氣工程大典》電機工程卷-電機通論、智研產業百科

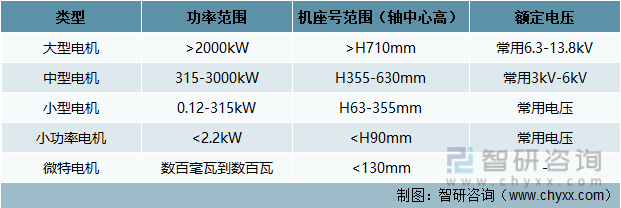

按照功率的大小或機座號(又稱軸中心高)或電壓等級進行分類,一般分為大型電機、中型電機、小型電機、小功率電機(又稱為分馬力電機)和微特電機。

電機按照功率分類情況

資料來源:《中國電氣工程大典》電機工程卷-電機通論、智研產業百科

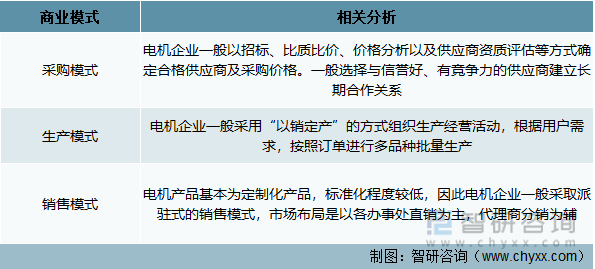

2、電機行業商業模式

從采購模式看,電機企業一般以招標、比質比價、價格分析以及供應商資質評估等方式確定合格供應商及采購價格。一般選擇與信譽好、有競爭力的供應商建立長期合作關系;從生產模式看,電機企業一般采用“以銷定產”的方式組織生產經營活動,根據用戶需求,按照訂單進行多品種批量生產;從銷售模式看,電機產品基本為定制化產品,標準化程度較低,因此電機企業一般采取派駐式的銷售模式,市場布局是以各辦事處直銷為主,代理商分銷為輔。

電機行業商業模式分析

資料來源:智研產業百科

3、電機行業產業鏈分析

電機行業產業鏈上游主要是電解銅、硅鋼、碳結鋼、絕緣材料等原材料供應商;下游行業主要有冶金、水利、石化、建材、風電、造紙、市政、造船等,具體如下:

電機行業產業鏈示意圖

資料來源:智研產業百科

1)上游行業的關聯性及影響

上游行業中的原材料價格變動與電機企業的產品定價政策、成本水平、銷售業績有較大影響,關聯度較高。目前,電機產品主要原材料是電解銅、硅鋼、碳結鋼等,這些行業的技術工藝成熟、市場競爭充分、產品供應充足,能夠較好的滿足電機行業的生產經營需求,為電機行業的可持續發展提供了重要保障。

2)下游行業的關聯性及影響

電機產品廣泛應用于國民經濟的各個領域,特別是大中型電機,廣泛應用于冶金、水利、石化、建材、風電等行業。相關產業的快速發展,為電機行業提供了廣闊的市場空間,促進了整個電機行業的有序發展。

電機制造企業可以自制或為其他企業生產配套風電設備,而我國風電行業面對巨大的市場空間:首先,我國風能儲量巨大;其次,風能作為一種清潔能源,越來越受到各國的重視,我國大力扶植以風電為重點之一的可再生能源產業,隨著我國企業掌握、引進、自主開發核心風電技術,風電整機制造行業一定能健康、高速的發展。風電行業的發展也為電機制造業開辟了新的發展方向。

4、電機行業政策環境分析

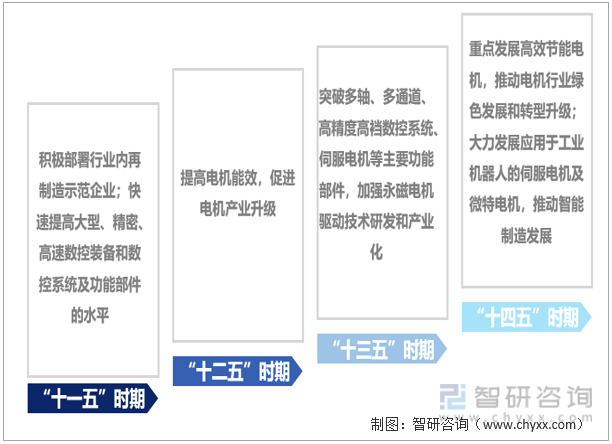

1)電機行業政策歷程分析

從相關政策歷程來看,我國電機行業發展從開始部署大型、精密、高速數控裝備及系統發展至推動電機綠色發展及提高智能制造水平。“十一五”規劃時期,積極部署行業內再制造示范企業,快速提高數控裝備和數控系統及功能部件的水平;“十二五“規劃時期,國家持續發展電機,提高電機能效,促進電機產業升級;“十三五”規劃時期,國家在要求突破具體的電機產品,包括伺服電機及永磁電機等;“十四五”期間,重點發展高效節能電機,推動電機行業綠色發展和轉型升級,大力發展應用于工業機器人的伺服電機及微特電機,推動智能制造發展。

中國電機行業政策歷程圖

資料來源:智研產業百科

2)重要政策匯總及解讀

當前,國家大力發展綠色低碳產業,大力支持高效節能電機的發展,如2021年11月工信部發布《電機能效提升計劃》,要求到2023年高效節能電機年產量達到1.7億千瓦,在役高效節能電機占比達20%以上;2022年6月發布的《工業能效提升行動計劃》提出2025年新增高效節能電機占比達到70%以上。在政策大力支持下,未來節能電機滲透率有望加速提升。

2020年來電機行業重要政策匯總及解讀

資料來源:智研產業百科

5、電機行業發展現狀分析

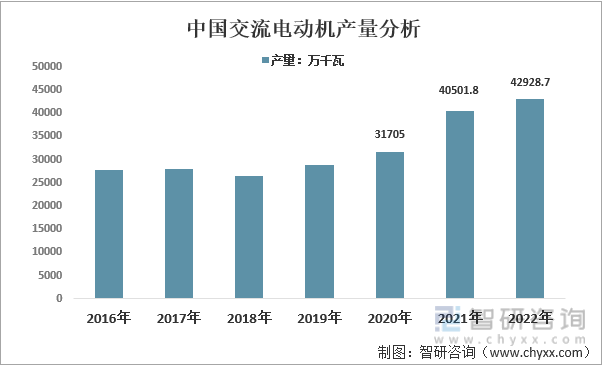

1)交流電動機

據國家統計局數據,我國交流電動機產量連續四年實現了增長,2022年達到42928.7萬千瓦,同比增長5.99%。

根據中國電器工業協會中小型電機行業分會對行業內骨干企業的統計數據,骨干企業2022年前三季度小型交流電動機產量11089.0萬千瓦,同比下降0.6%(永磁電動機產量458.5萬千瓦,同比下降4.6%);大中型交流電動機產量6189.3萬千瓦,同比增長4.5%(高壓電機產量3618.0萬千瓦,同比增長4.5%)。

2016-2022年中國交流電動機產量分析

資料來源:國家統計局、智研產業百科

內容摘自智研咨詢發布的《中國電機市場運行態勢及發展前景研究報告》

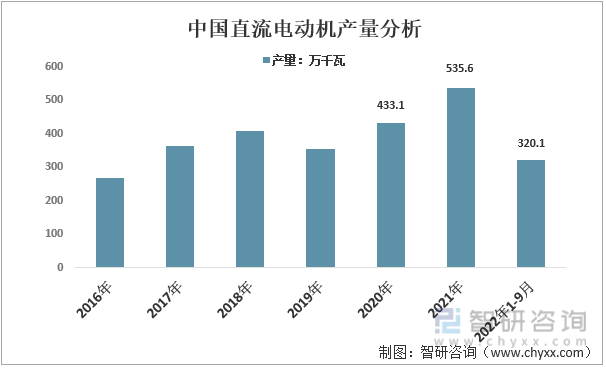

2)直流電動機

根據中國電器工業協會中小型電機行業分會對行業內骨干企業的統計數據,骨干企業2022年前三季度直流電動機產量320.1萬千瓦,同比下降20.0%,市場容量較小,并有逐漸被交流電動機取代的趨勢。但直流電動機調速性能好,可以在重負載條件下,實現均勻、平滑的無級調速,調速范圍較寬。同時直流電動機起動力矩大,可以均勻而經濟地實現轉速調節。因此,在重負載下起動或要求均勻調節轉速的機械,例如大型可逆軋鋼機、卷揚機等,利用直流電機的較多。

2016-2022年9月中國直流電動機產量分析

資料來源:中國電器工業協會中小型電機行業分會、智研產業百科

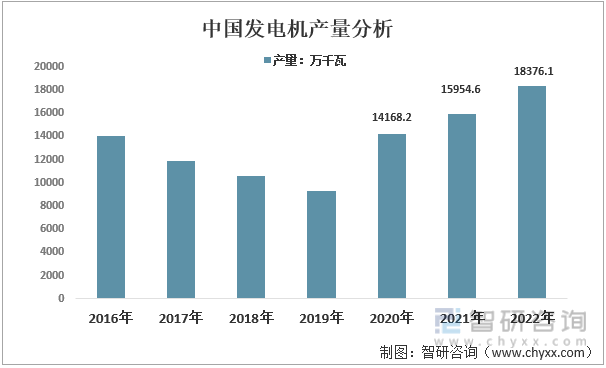

3)發電機

根據國家統計局數據顯示,2016-2022年我國發電機產量呈現先下降后上升的“V”型發展態勢,2020年結束了連續下降的局面,2022年增至18376.1萬千瓦,同比增長15.18%。

2016-2022年中國發電機產量分析

資料來源:國家統計局、智研產業百科

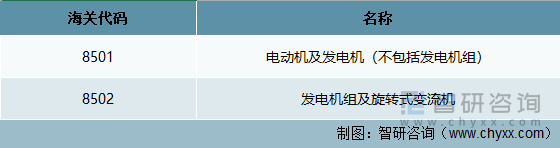

4)進出口分析

根據海關統計口徑:目前海關系統針對電機產品的進出口貿易統計,納入下列專項統計:

電機產品海關代碼分析

資料來源:中國海關、智研產業百科

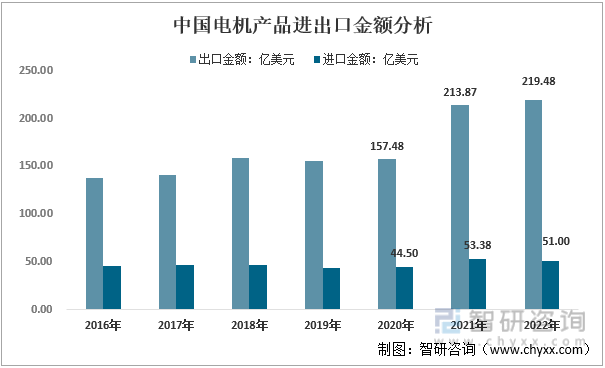

我國是電機生產大國,出口金額遠遠高于進口金額。2022年,我國電機出口金額為219.48億美元,同比增長2.62%;

進口金額為51.00億美元,同比下降4.45%。

2016-2022年中國電機產品進出口分析

資料來源:中國海關、智研產業百科

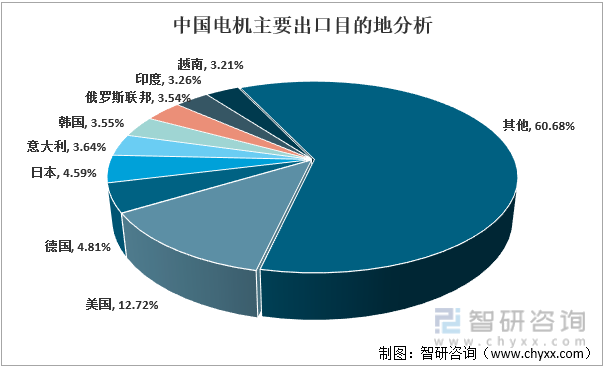

從出口目的地看,我國電機主要出口至美國、德國、日本等地。2022年,我國對美國出口電機27.92億美元,占總出口金額的比重為12.72%;對德國出口10.56億美元,占總出口金額的比重為4.81%;對日本出口10.08億美元,占總出口金額的比重為4.59%。

2022年中國電機主要進口目的地分析(按金額)

資料來源:中國海關、智研產業百科

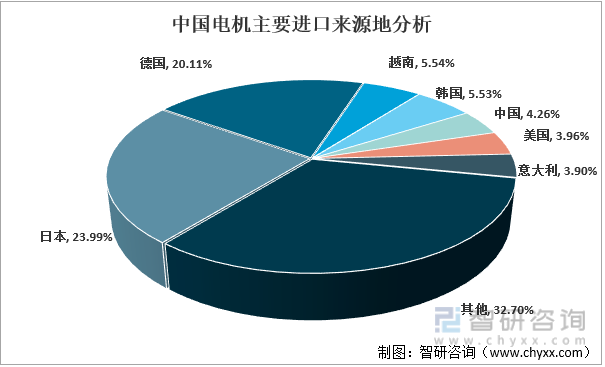

從進口來源地看,我國電機主要從日本、德國等地進口。2022年,我國從日本進口電機12.24億美元,占總進口金額的比重為23.99%;從德國進口10.25億美元,占總進口金額的比重為20.11%。

2022年中國電機主要進口來源地分析(按金額)

注:在商品進口國別中出現“中國”,此種現象是正常的。這種現象業界俗稱國貨復進口,指在中國生產制造,并已運出中國,當然其中也包括進入保稅區、出口加工區等情況,因某些原因需要轉運回來。

資料來源:中國海關、智研產業百科

二、電機行業促進與阻礙因素分析

1、促進因素分析

1)國家政策推動電機行業發展

目前,我國正處于經濟增長方式由粗放型向集約型、外延式向內涵式轉變的關鍵時期,這將為裝備制造業創造規模龐大的更新需求和新增需求。因此,裝備制造業面臨良好的發展機遇和政策環境。裝備制造業的振興將為電機行業的快速發展產生積極的推動作用。

大力推廣高效電機是節能減排政策的必然選擇,我國將從政策面持續、大力的推廣高效電機,直至這一領域的節能潛力被充分挖掘。隨著推廣政策和力度不斷加大,預計未來高效電機將進入高速的發展期。

2)新型工業化為電機行業的發展提供了空間。

我國還處于工業化進程的中期階段,將繼續沿新型工業化道路發展。重化工業的結構調整、產業升級、節能降耗及環境保護帶來的新型工業化建設項目需要大量與之配套的電機產品,為電機產品進一步拓寬了應用領域,為整個行業創造了新的發展機遇。

3)產業轉移優勢

國外電機制造企業為降低生產成本和貼近終端市場,逐步將制造業務轉移到發展中國家,全球知名的電機生產企業,先后在中國投資設廠,隨著技術引進和競爭推動,促進了我國電機制造水平的不斷提升。我國已出現一批較高水平的電機制造廠家。

相對于同行業國際廠商,國內廠商在中國本土生產電機具有一定的成本優勢。國內廠商針對國內客戶,可以根據客戶需求定制產品,實現“零距離”的貼身式服務。由于上述特點,國內生產的電機產品與國際市場同類產品相比具有比較明顯的價格優勢,市場競爭力較強。我國已成為全球電機的主要生產基地和產業的主要承接地,專業化分工亦日趨明顯,產業鏈完整,具備較強的綜合配套優勢。

2、阻礙因素分析

1)技術水平與先進制造國家還有一定差距

國內的電機行業近些年雖然通過合作、引進等方式來盡快提升自己的制造水平,但與國際一流廠商相比仍有一定差

距。與日本、德國、美國等國家的知名電機制造企業相比,我國企業在高檔、精密、新型電機生產方面還處于相對落后的狀態,如無刷直流電機、動壓氣體軸承永磁無刷電機等,整個產業的產、學、研結構不理想,高水準的專業技術及工藝人才缺乏,還難以在高端市場與之抗衡,特別是在關鍵技術工藝方面還有待突破。

2)主要原材料的價格波動

電機上游原材料主要是硅鋼片、銅材等,價格隨市場需求的起伏波動較大。在經濟上升周期中,上述主要原材料價格的上漲將給電機的生產帶來較大的成本壓力,并占用企業較多的流動資金。

3)人工成本不斷上升

近年來,我國勞動力成本持續較快增長。人工成本的不斷上升,給電機行業發展帶來不利影響,但行業內優勢企業可以通過技術改進和自動化、半自動化生產,不斷降低人工成本占比,且隨著市場認可度和品牌知名度的不斷提升,其向下游轉移成本的能力也在不斷增強,一定程度上可以緩解人工成本上升帶來的壓力。

三、電機行業壁壘分析

1、技術壁壘

首先,電機本身結構和生產工藝復雜,整個設計、制造過程需要利用多學科知識,需要相應的設計人員、工藝人員、檢驗和試驗人員、技術工人具備很強的專業知識和實踐經驗,同時整個生產過程需要利用較多大型、專用、復雜的生產設備。這就對新進入電機行業的企業提出了很高技術人才要求。

其次,由于終端客戶對產品的可靠性、高效快捷服務要求較高,所以對企業產品的售前檢測、售后服務提出了較高的要求,企業需要具有一支高水平的生產制造、質量監控和售后服務團隊。

最后,電機技術發展較快,生產企業必須能夠及時了解行業內的先進設計、制造技術和工藝,同時不斷采用新技術、新材料、新設備。新進入的企業很難同時具備相應的技術跟蹤、技術開發能力。

2、品牌壁壘

電機產品廣泛服務于冶金、石化、建材、水利等領域,不同領域使用的電機由于用途和環境等的不同,對電機的要求千差萬別。一般企業需要積累很長時間才能順利把產品打入不同的領域。企業一旦在某個領域具有成功、成熟的經驗以及可靠的產品,就會不斷獲得可觀的市場份額。

終端客戶往往會選擇已經具有相應領域成熟經驗、產品品牌的制造商合作,以保證產品的可靠性。新進入的競爭者因為沒有這種品牌和相關經驗的積累過程,會面對更嚴厲的市場競爭。

3、資金壁壘

電機制造行業的生產需要大規模的固定資產投入,特別是制造、試驗及檢測設備的投入。而設備及生產工藝磨合,并最終形成生產能力的時間一般較長,達產通常需要多年時間。同時,產品需要經歷較長時間的市場驗證期,這就

需要企業有足夠的流動資金來支持項目的運轉。電機企業財務成本與折舊成本較高,資本投入大,高杠桿經營。以上因素對新進入本行業的企業造成了一定的資金壁壘。

四、電機行業競爭格局分析

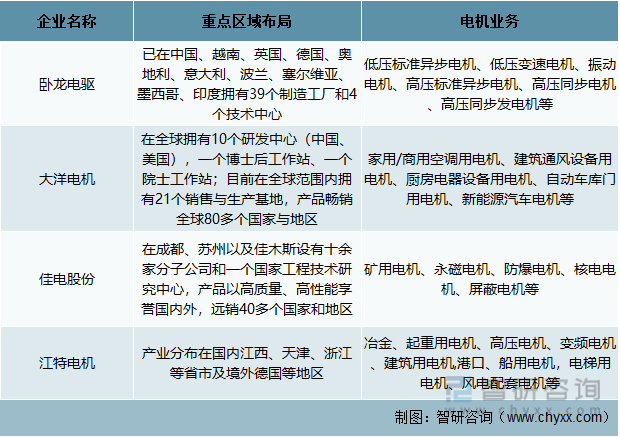

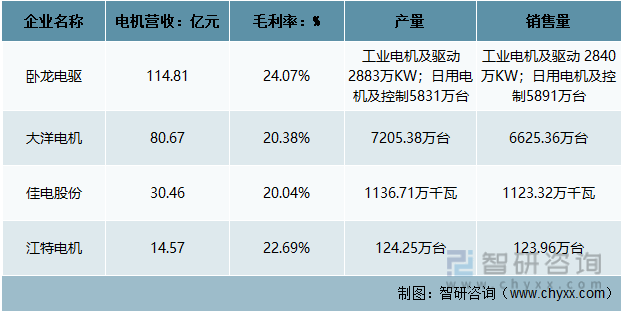

目前我國電機行業市場參與者中,競爭力較強的企業有臥龍電驅、大洋電機、佳電股份和江特電機等。這些企業銷售網絡布局均較廣,除了國內主要城市之外,其產品也廣銷到國外地區。同時,這些企業的電機產品線也較廣,產品廣泛應用于冶金、建筑、工業、風電等多個行業。

電機行業主要上市企業電機業務布局分析

資料來源:公司官網、智研產業百科

從營收來看,2021年臥龍電驅的電機業務營收高于其他三個企業,為114.81億元;大洋電機電機業務營收為80.67億元,位居第二。

從毛利率來看,2021年臥龍電驅的電機業務毛利率也最高,為24.07%;江特電機毛利率為22.69%,位居第二。從盈利能力的角度,上市電機企業的毛利率在20%左右,電機行業整體盈利能力較強。

電機行業主要上市企業電機業務經營業績分析

資料來源:公司公告、智研產業百科

五、電機行業發展趨勢分析

1、節能高效化

在節能減排的框架下,發展高效節能電機,已成行業共識,高效節能電機將帶動產業鏈實現快速發展。《電機能效提升計劃》、《工業能效提升行動計劃》等政策也明確提出要大力發展高效節能電機,在政策等因素的推動下,未來高效節能電機滲透率有望加速提升。

2、電機的構造必將更加的小巧、精細

未來智慧城市以及工業自動化的發展對于智能機器人以及自動化設備的需求將會明顯增加,預計未來智能機器人以及自動化設備將會得到大規模發展。其運行必然需要電機的驅動,這些精細的操作對于電機的要求也會偏向小巧、精致。

3、專業化、特殊化、個性化

隨著電機行業的不斷發展,電機產品的外延和內涵也不斷拓展,電機產品廣泛應用于冶金、建材、造紙、市政、水利、造船等各個領域。電機的通用性逐漸向專用性方向發展,打破了過去同樣的電機分別用于不同負載類型、不同使用場合的局面。電機正向專用性、特殊性、個性化方向發展。國內很多企業也在向專業化企業轉型,而企業是否具有非標準化定制的適應能力,是衡量一個企業未來發展潛力的重要方面。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電機市場運行態勢及發展前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電機市場運行態勢及發展前景研究報告

《2025-2031年中國電機市場運行態勢及發展前景研究報告》共十三章,包含國內電機重點企業研究,中國電機行業風險分析及前景展望,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國低空經濟eVTOL電機行業發展現狀、競爭格局及未來市場空間分析:eVTOL產業前景廣闊,配套eVTOL電機領域多家企業布局[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)