摘要:

一、發展環境:國家政策大力支持,汽車連接器行業高速發展

汽車連接器是電子工程技術人員經常接觸的一種部件。它的作用非常單純:在電路內被阻斷處或孤立不通的電路之間,架起溝通的橋梁,從而使電流流通,使電路實現預定的功能。連接器產業鏈上游為生產連接器的原材料,包括金屬材料、電鍍材料、塑膠材料和架構材料等,中游則是連接器組件和線纜,下游則為連接器的應用領域,包括汽車、通信、消費電子、工業、交通等領域。2022年9月國務院出臺《“十四五”數字經濟發展規劃》,提出要著力提升基礎軟硬件、核心電子元器件、關鍵基礎材料和生產裝備的供給水平,強化關鍵產品自給保障能力。

二、發展現狀:新能源汽車增加,汽車連接器行業市場規模擴大

隨著中國經濟的持續快速發展以及人民群眾收入水平的不斷提高,將有越來越多的家庭具備購買私人轎車的能力。我國汽車的產量也逐年增加,2021年中國汽車連接器市場規模為653億元,較上年增長1.35%,預計2022年中國汽車連接器的市場規模達到690億元,新能源汽車的汽車連接器市場規模也在逐年增加,2021年我國新能源汽車的汽車連接器市場規模為98億元,占汽車連接器市場規模的15%,預計2022年新能源汽車的汽車連接器市場規模能達到161億元,預計占汽車連接器市場規模的23%。

三、企業格局:國內汽車連接器市場份額較少,市場占有率有待提高

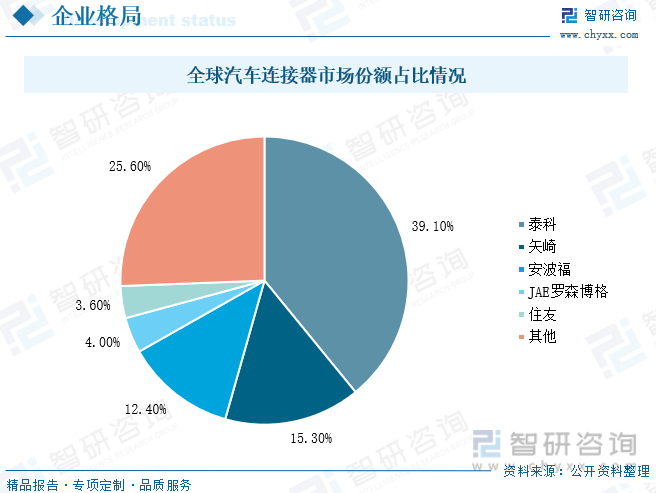

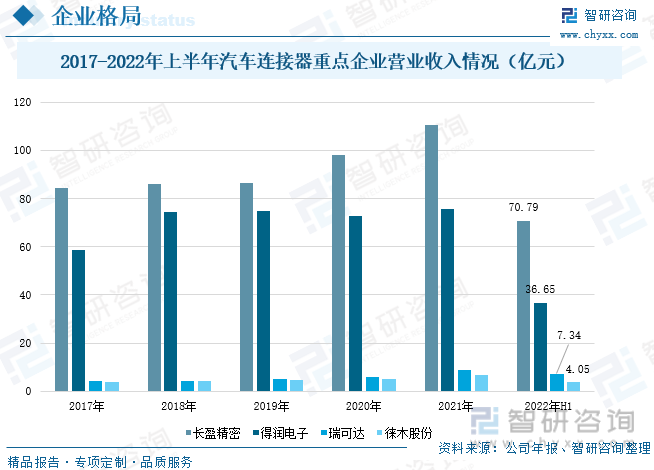

全球汽車連接器生產國家中,以美國和日本為主,美國的泰科長期占據統治地位,占據39.1%的市場份額,其次是矢崎、安波福位列第二第三,市場份額分別為15.3%、12.4%,我國主要生產汽車連接器的企業游長盈精密、得潤電子、瑞可達、徠木股份等,長盈精密2022年上半年實現營業收入70.79億元,同比增長56.55%;得潤電子2022年上半年實現營業收入36.65億元,同比下降1.74%;瑞可達2022年上半年實現營業收入7.34億元,同比增長112.75%;徠木股份2022年上半年實現營業收入4.05億元,同比增長24.23%。

四、發展趨勢:政策利好行業發展,連接器市場空間廣闊

近年來,中國的汽車連接器行業受到各級政府的高度重視,并得到國家產業政策的大力支持。我國也陸續發布了一系列指導方針,以促進汽車連接器行業的發展和創新。連接器市場發展空間廣闊,政策驅動聯合下游需求共同推動國產替代加速,隨著全球制造業向中國大陸轉移,全球連接器的生產重心也轉移到中國大陸,中國已成為全球最大的連接器生產基地。國內龍頭企業也正加速追趕以縮小差距。汽車連接器國產化率不斷提升,加速行業發展。

關鍵詞:汽車連接器、發展現狀、企業格局、發展趨勢

一、發展環境:國家政策大力支持,汽車連接器行業高速發展

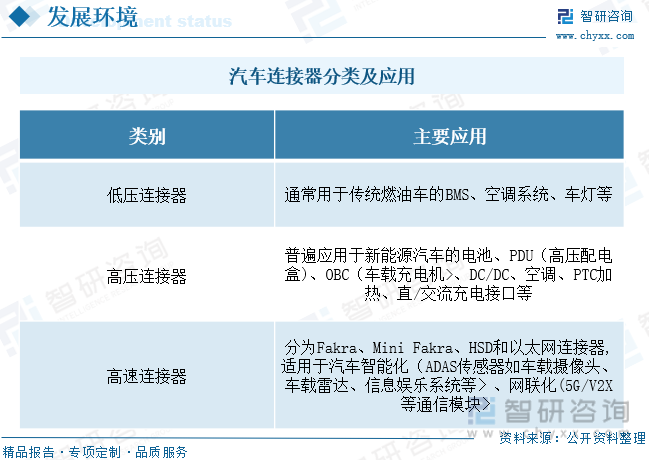

汽車連接器是電子工程技術人員經常接觸的一種部件。它的作用非常單純:在電路內被阻斷處或孤立不通的電路之間,架起溝通的橋梁,從而使電流流通,使電路實現預定的功能。汽車連接器形式和結構是千變萬化的,其主要是由四大基本結構組件組成,分別是:接觸件,外殼(視品種而定),絕緣體,附件。在行業內通常又稱做護套、接插件、塑殼。汽車連接器廣泛應用于動力系統、車身系統、信息控制系統、安全系統、車載設備等領域,包括圓形連接器、射頻連接器、FCP 連接器、I/O 連接器等類型。汽車連接器主要可以分為低壓連接器、高壓連接器與高速連接器,具體如下圖所示:

連接器產業鏈上游為生產連接器的原材料,包括金屬材料、電鍍材料、塑膠材料和架構材料等,中游則是連接器制造,對于制造商來說,需要根據應用領域的需求特點進行模具開發和產品設計,在保證產品質量前提下需結合客戶不同需求以及產品不同應用場景開發設計定制化的解決方案,下游則為連接器的應用領域,包括汽車、通信、消費電子、工業、交通等領域。

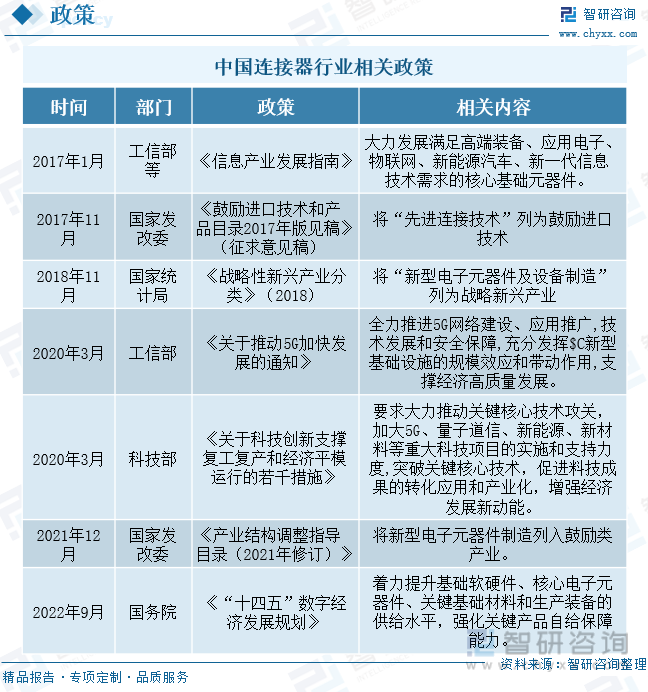

國家出臺了多項有關汽車連接器行業相關的政策,2017年工信部等出臺《信息產業發展指南》,指出大力發展滿足高端裝備、應用電子、物聯網、新能源汽車、新一代信息技術需求的核心基礎元器件。2017年11月國家發改委出臺《鼓勵進口技術和產品目錄2017年版見稿》(征求意見稿),指出將"先進連接技術"列為鼓勵進口技術。2018年11月國務院出臺《戰略性新興產業分類》(2018),指出將"新型電子元器件及設備制造"列為戰略新興產業。2020年3月科技部出臺《關于科技創新支撐復工復產和經濟平模運行的若干措施》,指出要求大力推動關鍵核心技術攻關,加大5G、量子道信、新能源、新材料等重大科技項目的實施和支持力度,突破關鍵核心技術。2022年9月國務院出臺《"十四五"數字經濟發展規劃》,提出要著力提升基礎軟硬件、核心電子元器件、關鍵基礎材料和生產裝備的供給水平,強化關鍵產品自給保障能力。具體政策如下:

二、發展現狀:新能源汽車增加,汽車連接器行業市場規模擴大

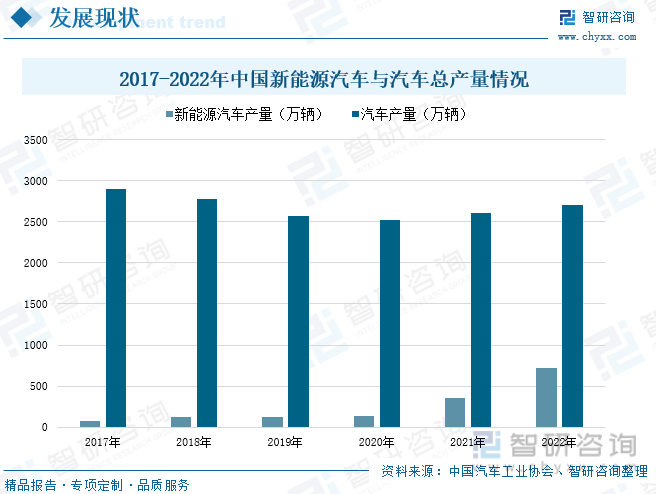

隨著中國經濟的持續快速發展以及人民群眾收入水平的不斷提高,將有越來越多的家庭具備購買私人轎車的能力。我國汽車的產量也逐年增加,根據汽車工業協會數據,截止到2022年我國汽車產量達到2702.1萬輛,較上年增長3.6%,由于政府的大力支持以及從我國能源供給情況來看,我國新能源汽車市場保持快速發展的態勢,截止到2022年我國新能源汽車的產量為721.9萬輛,較上年增長103.64%。汽車連接器的作用主要是電子工程技術在汽車領域的廣泛應用,汽車產量的大幅度增長為汽車連接器市場提供了廣闊的發展空間,加之新能源汽車的日益增加,汽車連接器市場有望快速發展。

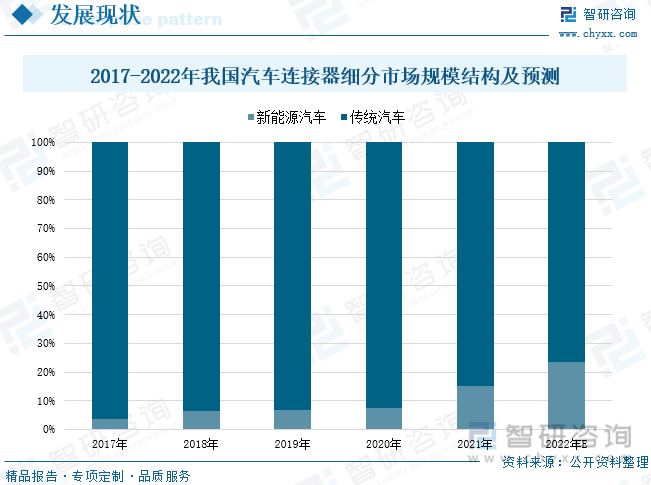

汽車連接器作為車載電器的各個電源和信號部件的橋梁及紐帶,廣泛應用于汽車的動力系統,安全系統、娛樂 系統等電子系統板塊。汽車目前是連接器最大的下游領域,汽車連接器市場規模主要受傳統汽車連接器市場規模的影響,2021年中國汽車連接器市場規模為653億元,較上年增長1.35%,預計2022年中國汽車連接器的市場規模達到690億元,據統計2021年新能源汽車連接器市場規模為98億元,占汽車連接器總規模的15%。預計隨著新能源汽車的不斷發展,汽車連接器市場將受到帶動恢復增長,2022年汽車連接器行業的市場規模將達690億元。

汽車連接器主要分為高壓連接器、高速連接器和低壓線束連接器。隨著汽車電動化、智能化趨勢的逐步推進,汽車的動力系統、電子電氣架構、 智能駕駛系統、娛樂影音系統都發生了變革,車載連接器的使用量和要求同步提高, 各個種類的汽車連接器單車使用價值量得到顯著提升,根據2017-2021年我國汽車連接器細分市場規模圖來看,傳統汽車的汽車連接器市場規模占汽車連接器行業的主要部分,隨著近幾年國家出臺相關政策大力發展新能源汽車,新能源汽車的汽車連接器市場規模也在逐年增加,2021年我國新能源汽車的汽車連接器市場規模為98億元,占汽車連接器市場規模的15%,預計2022年新能源汽車的汽車連接器市場規模能達到161億元,預計占汽車連接器市場規模的23%。

相關報告:智研咨詢發布的《中國新能源汽車連接器行業市場調查分析及投資發展潛力報告》

三、企業格局:國內汽車連接器市場份額較少,市場占有率有待提高

全球汽車連接器生產國家中,以美國和日本為主,美國的泰科長期占據統治地位,市場份額達到39.1%,其次是矢崎、安波福位列第二第三,市場份額分別為15.3%、12.4%,美國的泰科和日本的矢崎占據54.4%的市場份額,JAE羅森博格和住友分別以4%和3.6%的市場份額排名第四第五。國內的汽車連接器起步較晚,發展起點相對較低,在國際上的市場占有率有待提高。

我國主要生產汽車連接器的企業游長盈精密、得潤電子、瑞可達、徠木股份等,深圳市長盈精密技術股份有限公司主營業務為開發、生產、銷售電子連接器及智能電子產品精密小件等;深圳市得潤電子股份有限公司是一家主要從事電子連接器和精密組件的研發、生產及銷售的公司;蘇州瑞可達連接系統股份有限公司主營業務是從事連接系統產品的研發、生產、銷售和服務。上海徠木電子股份有限公司的主營業務為連接器、屏蔽罩為主的精密電子元件的研發、生產和銷售。長盈精密2022年上半年實現營業收入70.79億元,同比增長56.55%;得潤電子2022年上半年實現營業收入36.65億元,同比下降1.74%;瑞可達2022年上半年實現營業收入7.34億元,同比增長112.75%;徠木股份2022年上半年實現營業收入4.05億元,同比增長24.23%。

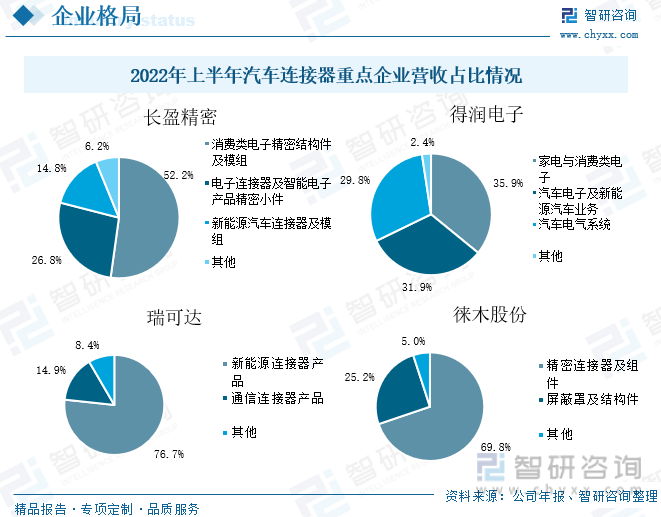

長盈精密主營產品包括消費類電子精密結構件及模組、電子連接器及智能電子產品精密小件、新能源汽車連接器及模組,2022年上半年營收占比分別為52.2%、26.8%、14.8%。得潤電子主營產品包括家電與消費類電子、汽車電子及新能源汽車業務、汽車電氣系統,2022年上半年營收占比分別為35.9%、31.9%、29.8%。瑞可達主營產品包括新能源連接器產品、通信連接器產品,2022年上半年營收占比分別為76.7%和14.9%。徠木股份主營產品包括精密連接器及組件、屏蔽罩及結構件,2022年上半年營收占比分別為69.8%和25.2%。

四、發展趨勢:政策利好行業發展,連接器市場空間廣闊

1、政策利好行業發展

近年來,中國的汽車連接器行業受到各級政府的高度重視,并得到國家產業政策的大力支持。我國也陸續發布了一系列指導方針,以促進汽車連接器行業的發展和創新。2021年9月中國電子元件行業協會發布的《中國電子元器件行業“十四五”發展規劃》提出會瞄準5G通信設備、大數據中心、新能源汽車及充電樁等高端領域的應用需求,推動我國光電接插元件行業向微型化、輕量化、高可靠、智能化、高頻、高速方向發展,加快光電接插元件行業的轉型升級,2022年9月國務院出臺《“十四五”數字經濟發展規劃》,提出要著力提升基礎軟硬件、核心電子元器件、關鍵基礎材料和生產裝備的供給水平,強化關鍵產品自給保障能力。政策的不斷推進,有助于汽車連接器這類電子元器件發展。

2、新能源汽車帶動行業發展

連接器市場發展空間廣闊,政策驅動聯合下游需求共同推動國產替代加速,汽車目前是連接器最大的下游領域,隨著汽車電動化、智能化、網聯化的發展趨勢逐步發展,新能源汽車的產量也隨之迅速發展,對于其新能源汽車的電驅動單元、電氣設備的數量上都有較大的增加,加上汽車攝像頭、顯示器的分辨率不斷提高,中國對高壓和高速連接器的需求迅速增加,為汽車連接器開辟了廣闊的發展的新領域。

3、國產替代進口推動行業發展

隨著全球制造業向中國大陸轉移,全球連接器的生產重心也轉移到中國大陸,中國已成為全球最大的連接器生產基地。隨著中國連接器制造業的總體水平和市場規模逐年擴大,中國已成為全球連接器市場最具潛力和增長最快的地區。新能源汽車高壓連接器領域,國內廠商已能與海外巨頭并肩。國內龍頭企業也正加速追趕以縮小差距。汽車連接器國產化率不斷提升,加速行業發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車連接器行業市場全景調查及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車連接器行業市場全景調查及投資潛力研究報告

《2025-2031年中國汽車連接器行業市場全景調查及投資潛力研究報告》共六章,包含我國汽車連接器行業發展前景與投資分析,全球汽車連接器發展情況,我國汽車連接器發展動態回顧等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國新能源汽車連接器行業現狀分析:新能源汽車發展勢頭強勁,行業規模快速 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國新能源汽車連接器行業重點企業分析:勝藍股份VS瑞可達[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)