摘要:

一、發展環境:經濟形勢穩中向好,為貴金屬全產業發展助力

隨著經濟不斷發展,科技水平不斷推升,我國眾多傳統產業和新興產業發展迅速。近年來人均收入水平增長明顯,人們的購買力得到提升,消費水平也隨之提高。據統計,2017-2021年我國人均可支配收入和消費支出整體呈上漲走勢,其中2021年我國人均可支配收入達到3.51萬元,人均消費支出達到2.41萬元。當前我國經濟形勢發展向好,未來人均可支配收入與消費支出呈持續增長之勢,人們的消費需求將不斷增加,消費方式也將升級多樣化,對黃金首飾、白銀飾品、汽車、電子電氣產品的消費意愿也將隨之增加。在經濟向好發展以及貴金屬下游應用領域中工業、汽車產業、光伏、石油化工、金銀飾品、電子電器產業高速發展的環境下,我國貴金屬行業市場前景廣闊。

二、發展現狀:貴金屬供應大量依賴進口,國內市場規模不斷擴張

我國貴金屬資源較少,尤其是鉑族金屬較為匱乏,國內鉑金供應來源分為礦山生產、進口、回收再生,且當前我國大部分鉑族金屬供應都極度依賴進口。同時,近年來我國黃金也呈現出產需不平衡的市場形勢,國內黃金產量無法滿足市場需求。據統計2022年1-6月我國黃金產量為230.34噸,黃金需求量為476.82噸,國內黃金市場需求量比產量超出246.5噸。2017-2019年我國貴金屬市場規模增速均高于全球平均增速,我國在全球貴金屬市場規模中所占比重不斷提升。隨著疫情防控取得良好成效,國內經濟逐漸復蘇,未來我國貴金屬市場需求將持續上升,全國貴金屬市場規模將不斷擴張,我國占全球貴金屬市場規模的比重有望繼續提升。

三、市場格局:重點企業業務經營良好,存在實力強勁龍頭企業

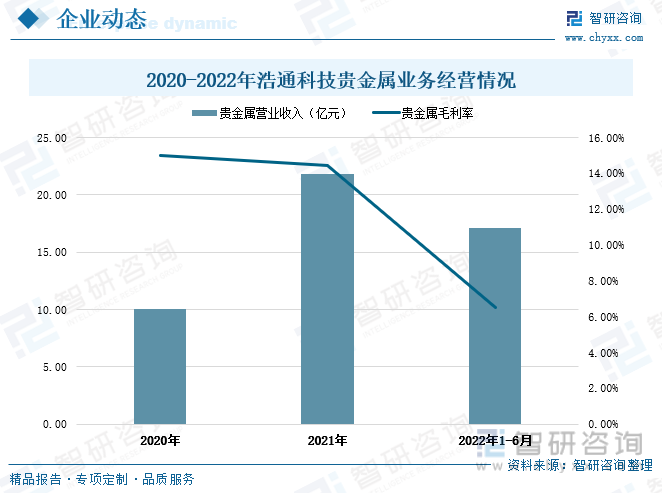

從國內貴金屬市場格局情況來看,貴金屬行業細分產業中,黃金市場格局較為集中,而白銀市場格局相對分散。按照國內黃金產量口徑測算,2021年我國黃金行業重點企業中,中國黃金、中金黃金、湖南黃金、紫金礦業、恒邦股份占據全國黃金的市場份額分別為32.5%、14%、10.7%、10.7%、5.7%,合計占國內黃金市場份額為73.7%。2021年我國白銀行業重點企業中,豫光金鉛、江西銅業、恒邦股份、云南銅業、紫金礦業占據國內白銀市場份額分別為5.68%、4.57%、3.08%、2.75%、1.26%,合計占據全國白銀市場份額為17.33%。從貴金屬行業重點企業經營情況來看,2020-2021年期間浩通科技貴金屬業務經營形勢良好,公司的貴金屬營業收入由10.04億元上升至21.78億元,期間增長幅度達到11.75億元。

四、發展趨勢:貴金屬市場需求持續上升,貴金屬回收將迎來高速發展

隨著我國經濟形勢穩中向好發展,科學技術水平不斷提升,貴金屬下游傳統行業及新興產業將不斷發展壯大,從而驅動貴金屬的市場需求增長;同時貴金屬在眾多產業中的應用領域不斷深入,未來我國貴金屬的市場需求將持續上升。近年來,國家對資源綜合利用行業高度重視,相繼出臺了一系列促進貴金屬回收行業發展的政策。國家政策支持將有效促進貴金屬二次資源綜合利用行業的快速發展,未來我國從事貴金屬回收的企業將逐漸增多,技術也將不斷進步。基于我國貴金屬稀缺的現狀以及近年來國家相關政策支持,我國貴金屬回收利用是貴金屬行業發展的必然趨勢,未來國內貴金屬回收將迎來高速發展。

關鍵詞:貴金屬行業發展環境、貴金屬行業發展現狀、貴金屬行業市場格局、貴金屬行業發展趨勢

發展環境:經濟形勢穩中向好,為貴金屬全產業發展助力

貴金屬主要指金、銀和鉑族金屬(釕、銠、鈀、鋨、銥、鉑)等8種金屬元素。這些金屬大多數擁有美麗的色澤,對化學藥品的抵抗力相當大,在一般條件下不易引起化學反應。歷經了幾千年的演變,如今,黃金白銀等貴金屬在經濟與社會生活中的用處十分廣泛,具體有4種:(1)國際儲備:黃金、白銀的貨幣屬性是人類文明幾千年發展形成的,而且在沒有商品交流、信息溝通的情況下,分別受到各國的推崇,無論歷史如何變遷,黃金始終是世界不同國家的資產儲備手段。(2)黃金、白銀飾品:黃金、白銀飾品在人類幾千年的歷史中始終是財富和華貴的象征。隨著社會的發展和高科技的出現,用金銀制作的珠寶、飾品、擺件的范圍和樣式不斷拓寬深化。現如今,隨著人們收入的不斷提高、財富的不斷增加,黃金、白銀飾品的需求量也在逐年增加。(3)工業與高新技術產業:由于黃金、白銀等貴金屬所持有的物理、化學性質,良好的導電性、導熱性、工藝性,極易加工成超薄金箔、微米金絲和金粉,很容易鍍到其他金屬、陶器及 玻璃的表面上;極高抗腐蝕的穩定性,在一定壓力下金容易被熔焊和鍛焊;可制成超導體與有機金等,使它廣泛應用于工業和現代高新技術產業中,如電子、通信、 宇航、化工、醫療等領域。(4)保值、增值需要: 在通貨膨脹或金融危機時期,為了避免貨幣購買力的損失,實物資產包括不動產(房屋)、貴金屬(黃金、白銀等)、珠寶、古董、藝術品等往往會成為投資者爭相追逐的對象;由于黃金價值的永恒性和穩定性,作為實物資產即成為貨幣資產的理想替代品,發揮保值的功能;另外投資黃金,利用金價波動,黃金開戶投資者還可以賺取利潤,實現增值功能。

從產業鏈角度來看,貴金屬行業上游是貴金屬的來源供給,主要包括礦產行業和回收行業;中游本行業為貴金屬產品的生產和銷售;下游為貴金屬的應用領域,主要包括投資需求、工業應用、首飾制品、其他材料等產業。

隨著經濟不斷發展,科技水平不斷推升,我國眾多傳統產業和新興產業發展迅速。近年來人均收入水平增長明顯,人們的購買力得到提升,消費水平也隨之提高。據統計,2017-2021年我國人均可支配收入和消費支出整體呈上漲走勢,其中2021年我國人均可支配收入達到3.51萬元,人均消費支出達到2.41萬元。當前我國經濟形勢發展向好,未來人均可支配收入與消費支出呈持續增長之勢,人們的消費需求將不斷增加,消費方式也將升級多樣化,對黃金首飾、白銀飾品、汽車、電子電氣產品的消費意愿也將隨之增加。在經濟向好發展以及貴金屬下游應用領域中工業、汽車產業、光伏、石油化工、金銀飾品、電子電器產業高速發展的環境下,我國貴金屬行業市場前景廣闊。

相關報告:智研咨詢發布的《中國貴金屬回收行業市場全景評估及發展策略分析報告》

二、發展現狀:貴金屬供應大量依賴進口,國內市場規模不斷擴張

根據國家自然資源部統計數據顯示,2015-2019年期間我國貴金屬儲量呈上升走勢,全國貴金屬總儲量由26.59萬上升至36.52萬噸,期間增量達到9.93萬噸。其中,全國金礦、銀礦、鉑族金屬資源儲量均保持逐年增加。從貴金屬種類細分結構可以看出,我國貴金屬儲量中銀礦儲量明顯高過金礦和鉑族金屬儲量。2019年全國貴金屬總儲量中,銀礦儲量為35.11萬噸,占貴金屬總儲量比重約96%;金礦儲量為1.41萬噸,占貴金屬總儲量比重約3.9%。

黃金是化學元素金(Au)的單質形式,是一種軟的,金黃色的,抗腐蝕的貴金屬。金是較稀有、較珍貴和極被人們看重的金屬之一。國際上一般黃金都是以盎司為單位,中國古代是以“兩”作為黃金單位,是一種非常重要的金屬。不僅是用于儲備和投資的特殊通貨,同時又是首飾業、電子業、現代通訊、航天航空業等部門的重要材料。據統計數據顯示,2016-2021年期間我國黃金產量步入下滑軌道,國內黃金產量由535.45噸減少至443.56噸。與此同時,由于我國黃金應用領域如黃金首飾、工業、金幣金條、儲備等行業發展拉動對黃金需求規模的增加,近年來我國黃金市場需求量整體呈波動上升走勢,全國黃金需求量由2016年的975.38噸增加至2021年的1120.9噸。從我國黃金產需情況來看,近年來我國黃金呈現出產需不平衡的市場形勢,國內黃金產量無法滿足市場需求,需要依賴進口。2022年1-6月我國黃金產量為230.34噸,黃金需求量為476.82噸,國內黃金市場需求量比產量超出246.5噸。

銀是古代就已知并加以利用的金屬之一,化學符號Ag,是一種重要的貴金屬。銀在自然界中有單質存在,但絕大部分是以化合態的形式存在于銀礦石中。銀的理化性質均較為穩定,導熱、導電性能很好,質軟,富延展性,其反光率極高,可達99%以上,有許多重要用途。白銀是我國貴金屬儲量中占比最大的種類,隨著白銀開采、加工、回收技術的進步, 白銀資源的利用范圍和利用效率不斷提高,使白銀生產企業的經濟效益不斷提高;同時受益于我國經濟平穩向好發展以及科學技術水平不斷提升,白銀在下游領域如光伏行業、電氣行業、工業、電子消費品、白銀飾品的應用規模不斷擴大,市場滲透率不斷提升,極大推動了國內白銀消費需求的增長。2014-2021年期間全國白銀產量和需求量整體呈同步波動上升的走勢。從我國白銀產需情況來看,2014-2020年期間國內白銀產量均略低于市場需求量,但在2021年白銀產量超出國內需求量0.16萬噸。

鉑族金屬,又稱鉑族元素。包括釕(Ru)、銠(Rh)、鈀(Pd)、鋨(Os)、銥(Ir)、鉑(Pt)六種金屬元素,以其特別可貴的性能和資源珍稀而著稱;與金、銀合稱“貴金屬”。鉑族金屬既具有相似的物理化學性質,又有各自的特性。它們的共同特性是:除了鋨為藍灰色,釕為鋼灰色外,其余均為銀白色;熔點高、強度大、電熱性穩定、抗電火花蝕耗性高、抗腐蝕性優良、高溫抗氧化性能強、催化活性良好。我國貴金屬資源較少,尤其是鉑族金屬較為匱乏,國內鉑金供應來源分為礦山生產、進口、回收再生,且當前我國大部分鉑族金屬供應都極度依賴進口。據 《中國鉑鈀年鑒2022》數據顯示,2021年我國鉑金供應總量為114.2噸,同比增長34.3%;其中鉑金進口量為101.3噸,占據我國鉑金供應總量的88.7%。2021年國內鈀金供應總量為38.6噸,同比下降了31.6%;其中鈀金進口量為21.7噸,占據我國鈀金供應總量的56.2%。2020-2021年我國鉑族金屬供需整體呈同步上升走勢,鉑鈀總供應量由141.46噸增長至152.80噸,國內鉑鈀總需求量從143.26噸增長至154.60噸。2021年,我國礦產鉑鈀金屬為3.8噸,回收再生鉑鈀金屬約26噸,進口鉑鈀金屬約123.1噸,進口鉑鈀占我國鉑鈀供應的80.5%以上。

據有關資料顯示,2017-2019年我國貴金屬市場規模逐年穩定增長,由525億美元上漲至768.6億美元,期間國內貴金屬市場規模增值達到243.6億美元。由于2017-2019年我國貴金屬市場規模增速均高于全球平均增速,我國在全球貴金屬市場規模中所占比重不斷提升。其中,2019年我國貴金屬市場規模增速達到近37%,全國貴金屬市場規模占全球的比重為39.1%,相較2017年上升了10.3個百分點。2020年受新冠疫情沖擊,國內貴金屬市場規模有所收縮,下滑至644.1億美元。隨著疫情防控取得良好成效,國內經濟逐漸復蘇,未來我國貴金屬市場需求將持續上升,全國貴金屬市場規模將不斷擴張,我國占全球貴金屬市場規模的比重有望繼續提升。

黃金消費可以分為實物消費市場和金融投資消費市場,從下游黃金的實物消費需求來看,2021年全國黃金消費量1121噸,其中黃金首飾消費量711.3噸,占我國黃金消費總量的63.45%;金條及金幣消費量312.9噸,占我國黃金消費總量的27.91%;工業及其他領域消費量96.8噸,占我國黃金消費總量的8.46%。從金融投資消費市場來看,2021年上海黃金交易所全部黃金品種累計成交3.48萬噸(雙邊),成交額13.08萬億元;上海期貨交易所全部黃金品種累計成交量9.71萬噸(雙邊),成交額34.19萬億元。黃金交易所黃金成交額(雙邊)和期貨交易所黃金成交額(雙邊)占比分別為27.67%、72.33%。

從我國白銀的消費需求占比情況來看,光伏、電氣、釬焊、電子、銀飾是拉動國內白銀需求規模的主要產業。據有關資料顯示,2020年我國光伏、電氣、釬焊產業在全國白銀消費需求中占比分別為29%、28%、13%。同時,近年來隨著人均消費水平的提升,電子消費品市場規模快速增長,電子行業有望成為驅動白銀消費需求量增長的強勁動力,未來在全國白銀消費需求占比中上升空間廣闊。

當前汽車行業、工業、珠寶首飾是我國鉑鈀下游應用領域的三大產業。據統計,2021年汽車行業、工業、珠寶首飾的鉑鈀消費需求量分別為88.2噸、44.5噸、21.9噸,在全國鉑鈀消費需求中占比分別為57.05%、28.8%、14.17%。

三、市場格局:重點企業業務經營良好,存在實力強勁龍頭企業

從國內貴金屬市場格局情況來看,貴金屬行業細分產業中,黃金市場格局較為集中,而白銀市場格局相對分散。按照國內黃金產量口徑測算,2021年我國黃金行業重點企業中,中國黃金、中金黃金、湖南黃金、紫金礦業、恒邦股份的黃金產量分別為144.34噸、62.25噸、47.53噸、47.46噸、25.47噸,占據全國黃金的市場份額分別為32.5%、14%、10.7%、10.7%、5.7%,以上五家重點企業合計占國內黃金市場份額為73.7%。

從貴金屬行業細分產業中的白銀市場格局情況來看,若按照國內白銀產量口徑測算,2021年我國白銀行業重點企業中,豫光金鉛、江西銅業、恒邦股份、云南銅業、紫金礦業的白銀產量分別為1396.8噸、1123.7噸、757.2噸、675.6噸、308.8噸,占據國內白銀市場份額分別為5.68%、4.57%、3.08%、2.75%、1.26%,上述5家重點企業合計占據全國白銀市場份額為17.33%。

從貴金屬行業重點企業經營情況來看,浩通科技主要經營貴金屬回收及相關產品的研發、生產、銷售和服務。經過多年發展,公司以先進的技術水平、完善的質量管控體系和豐富的業務經驗為基礎,形成貴金屬回收、新材料和貿易業務三大板塊協同發展的業務格局,與中石油、中石化、中海油等知名石化企業建立了長期良好的合作關系,在行業中確立了有利的競爭地位,“浩通”品牌的行業影響力不斷擴大。2020-2021年期間浩通科技貴金屬業務經營形勢良好,公司的貴金屬營業收入由10.04億元上升至21.78億元,期間增長幅度達到11.75億元。從盈利情況來看,2020年-2022年上半年貴金屬毛利率有所下滑,其中2022年1-6月公司貴金屬業務毛利率為6.50%,相較2020年下滑了近9個百分點。

2020-2021年期間浩通科技的貴金屬回收業務營業收入增長迅速,其中2021年公司貴金屬回收業務營業收入達到13.23億元,增速達到116.83%。2022年1-6月浩通科技的貴金屬回收業務營業收入為6.38億元,貴金屬回收業務毛利率為15.61%。

四、發展趨勢:貴金屬市場需求持續上升,貴金屬回收將迎來高速發展

1、貴金屬市場需求將持續上升

貴金屬元素由于具有優良的物理化學性能(如:高溫抗氧化性和抗腐蝕性)、電學性能(優良的導電性、高溫熱電性能和穩定的電阻溫度系數等)、高的催化活性、強配位能力等,在眾多行業中應用極廣。生物醫學領域中利用貴金屬特別是以鉑及其合金制造的微探針來探索神經系統和修復受損部分;航空航天材料領域中要求材料具有高溫抗腐蝕性、高可靠性、高精度和長的使用壽命,有的非用貴金屬不可;信息技術及激光技術行業中電子計算機的心臟大規模集成電路元件的制造離不開貴金屬,且隨著集成電路及無線電元器件小型化、片狀化、組合化的發展,貴金屬厚膜漿料的需要劇增;自動化技術行業中貴金屬材料由于其抗氧化常用于制造電接點;化學及石油化工用催化劑中80%以上的化學反應與催化有關,而鉑族金屬催化劑在其中占有重要地位。隨著我國經濟形勢穩中向好發展,科學技術水平不斷提升,貴金屬下游傳統行業及新興產業將不斷發展壯大,從而驅動貴金屬的市場需求增長;同時隨著貴金屬在眾多產業中的應用領域不斷深入,未來我國貴金屬的市場需求將持續上升。

2、貴金屬回收迎來高速發展階段

由于貴金屬的稀缺性,發達國家均把貴金屬回收作為一個重要的產業關鍵環節加以布局和支持。當前,國際貴金屬回收產業主要集中于歐洲、日本、北美等發達國家和地區,英國莊信萬豐、德國巴斯夫、賀利氏、比利時優美科、日本田中等大型跨國公司掌握著先進的貴金屬回收技術,占領了較大的市場份額。與歐美等發達國家和地區相比,我國貴金屬回收產業發展起步較晚,技術起點低。近年來,國家對資源綜合利用行業高度重視,相繼出臺了一系列促進貴金屬回收行業發展的政策。2021年12月,工信部發布《“十四五”工業綠色發展規劃》提出到2025年,工業產業結構、生產方式綠色低碳轉型取得顯著成效,綠色低碳技術裝備廣泛應用,能源資源利用效率大幅提高,綠色制造水平全面提升,為2030年工業領域碳達峰奠定堅實基礎。《規劃》表示,要推動再生資源高值利用。培育廢鋼鐵、廢有色金屬、廢塑料、廢舊輪胎、廢紙、廢棄電器電子產品、廢舊動力電池、廢油、廢舊紡織品等主要再生資源循環利用龍頭骨干企業,推動資源要素向優勢企業集聚。國家政策支持將有效促進貴金屬二次資源綜合利用行業的快速發展,未來我國從事貴金屬回收的企業將逐漸增多,技術也將不斷進步。基于我國貴金屬稀缺的現狀以及近年來國家相關政策支持,我國貴金屬回收利用是貴金屬行業發展的必然趨勢,未來國內貴金屬回收將迎來高速發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國貴金屬行業市場全景調查及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國貴金屬行業市場全景調查及投資發展研究報告

《2025-2031年中國貴金屬行業市場全景調查及投資發展研究報告》共六章,包含貴金屬行業與宏觀周期的關系,貴金屬行業未來的投資機會,貴金屬行業投資發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢