關鍵詞:陶瓷磚產業鏈 陶瓷磚行業相關政策 陶瓷磚行業發展情況 陶瓷磚行業重點企業

一、陶瓷磚定義

陶瓷磚是由粘土和其他無機非金屬原料,經成型、燒結等工藝生產的板狀或塊狀陶瓷制品,用于裝飾與保護建筑物、構筑物的墻面和地面。通常在室溫下通過干壓、擠壓或其他成型方法成型,然后干燥,在一定溫度下燒成。

瓷磚產品耐腐蝕、抗污性好、易清潔、防火防潮,是一種深受消費者歡迎的傳統裝飾建材,產品廣泛應用于客廳、廚衛、臥室,甚至用于外墻、各種空間面的裝飾和家居面板的裝飾等。

二、陶瓷磚行業產業鏈

陶瓷磚行業上游分為原材料包括高嶺土、長石、釉面材料等、燃料供應、機械設備制造等產業。陶瓷磚下游主要為房地產、裝飾裝修市場。

陶瓷磚行業產業鏈

資料來源:智研咨詢整理

就陶瓷磚原材料而言,高嶺土和釉料等非金屬礦物材料在中國儲量豐富,整體供應量充足。由于礦物原料、釉原料等原材料供應充足,開采、加工企業較多,行業競爭充分,基本上采取市場化定價機制。近年來,國內陶瓷磚生產設備產業抓住了國內建筑陶瓷市場持續升級的機遇,在技術水平上提高較大,使我國建筑陶瓷的高端設備擺脫了受制于人的局面,產業規模也不斷擴大。

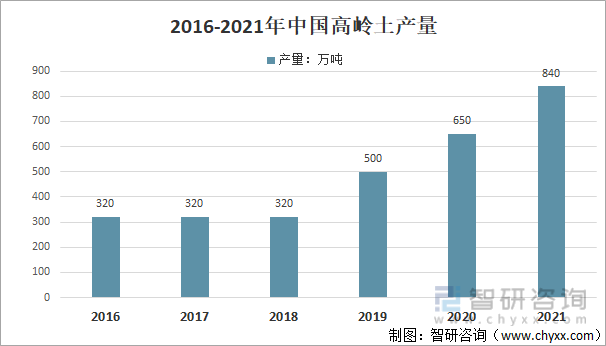

根據自然資源部的數據,到2021年我國高嶺土礦石儲量為75239.66萬噸。而據美國地質局的數據,2020年我國高嶺土產量為650萬噸, 2021年我國高嶺土產量為840萬噸,同比增長29.2%。

2016-2021年中國高嶺土產量

資料來源:USGS、智研咨詢整理

近幾年,我國房地產行業的發展遇到了瓶頸,而陶瓷磚行業也受到了地產不景氣的影響。2022年我國商品房銷售面積為135836.89萬平方米,同比下降24.3%。

2014-2022年我國商品房銷售面積情況

資料來源:國家統計局、智研咨詢整理

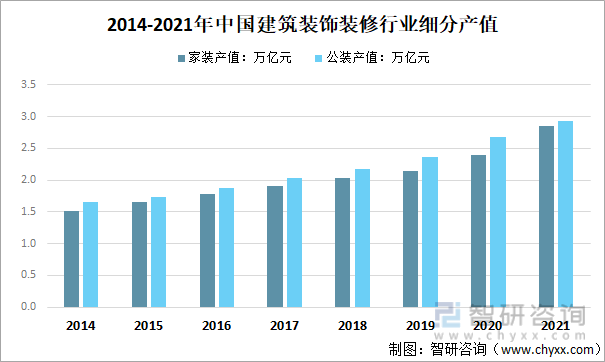

近年來,國內建筑裝飾市場規模穩定增長,競爭格局變化。行業呈現由分散市場向集中市場過渡,由單一業務向多元業務整合的趨勢。整體上,由于裝飾裝修行業墊資多回款慢,依賴穩定現金流,因而大資金優勢凸顯。但由于這幾年房地產客戶的經營能力突變,導致行業盈利能力有所下降。2021年中國建筑裝飾裝修行業產值約5.78萬億元,其中家裝領域產值為2.85億元,公裝領域產值為2.93億元。

2014-2021年中國建筑裝飾裝修行業細分產值

資料來源:智研咨詢整理

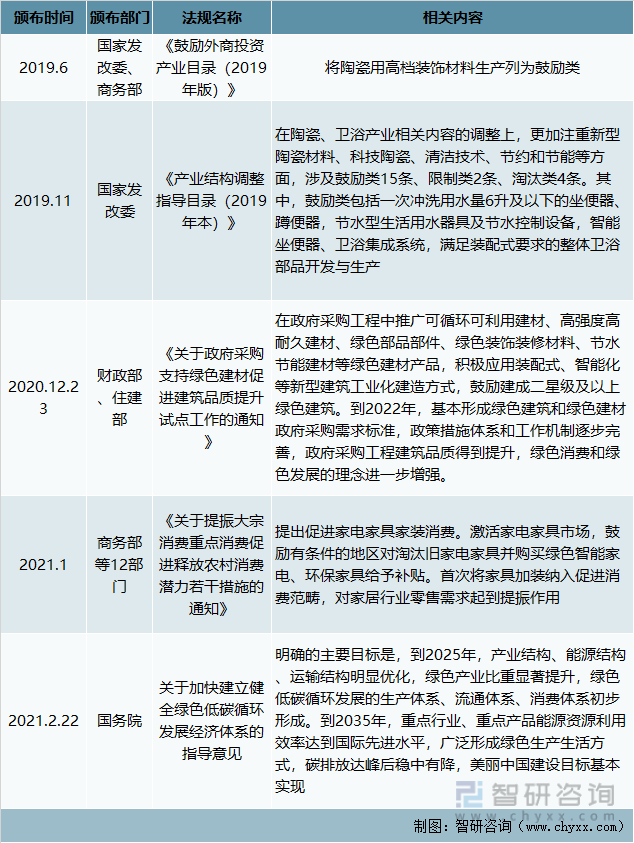

三、陶瓷磚行業相關政策

建筑衛生陶瓷行業的規劃管理部門為國家發改委、住建局、工信部;建筑衛生陶瓷行業協會包括中國建筑衛生陶瓷協會、中國陶瓷工業協會、中國建材聯合會、中國裝飾行業協會、中國建筑裝飾協會等。 由于行業的市場化程度較高,企業自主經營能力強,政府部門和自律管理機構對行業的管理主要把控宏觀層面,包括制定產業政策、規劃行業發展戰略、優化行業發展環境等,企業生產經營管理完全基于市場化方式,行業內有關協會負責行業自律管理。 行業相關的法律法規主要有《中華人民共和國產品質量法》和《中華人民共和國環境保護法》以及《出口陶瓷檢驗管理規定》等。

陶瓷磚行業相關政策

資料來源:智研咨詢整理

內容摘自智研咨詢發布的《中國陶瓷磚行業市場現狀及發展前景分析報告》

四、陶瓷磚行業競爭格局和重點企業分析

1、陶瓷磚行業競爭格局

目前陶瓷磚行業形成三個梯隊的競爭格局。第一梯隊的企業位于金字塔的塔尖數量較少,這類企業具備較強市場競爭能力,如馬克波羅、蒙娜麗莎和東鵬控股和帝歐家居等;第二梯隊及第三梯隊集中了多數的企業,其中大部分企業缺乏自主品牌和渠道、技術落后,同時市場競爭力較差。由于行業高度分散化及集中度較低的格局不利于行業的持續發展,隨著國內經濟的好轉,陶瓷磚行業的結構調整已成為必然趨勢。

2、陶瓷磚行業重點企業競爭力分析

目前我國陶瓷磚行業上市企業有蒙娜麗莎、東鵬控股、帝歐家居、悅心健康、惠達衛浴等(馬克波羅當前在尋求上市),其中馬克波羅、帝歐家居、蒙娜麗莎和東鵬控股在建筑陶瓷用磚方面的營收規模及市占率相對較大,是我國陶瓷磚行業的重點企業。2021年馬克波羅、帝歐家居、蒙娜麗莎和東鵬控股陶瓷磚產量占全國陶瓷磚產量的比重分別為2.4%、1.71%、1.97%和1.46%,為行業第一梯隊。

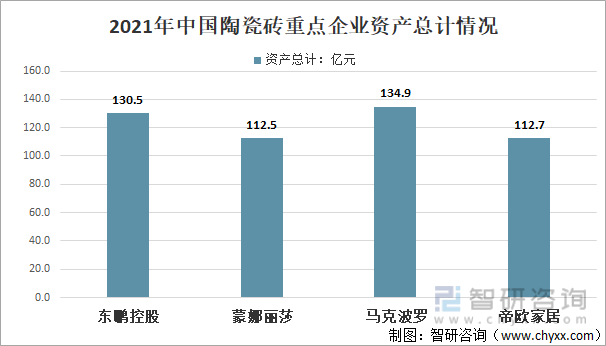

(1)重點企業資產總計對比分析

2021年中國陶瓷磚重點企業中馬可波羅資產總計最高為134.9億元,其次是東鵬控股為130.5億元,蒙娜麗莎和帝歐家居資產總計分布為112.5億元和112.7億元。

2021年中國陶瓷磚行業主要企業資產總計對比情況

注:馬克波羅數據來自其招股說明書,下同

資料來源:公司年報

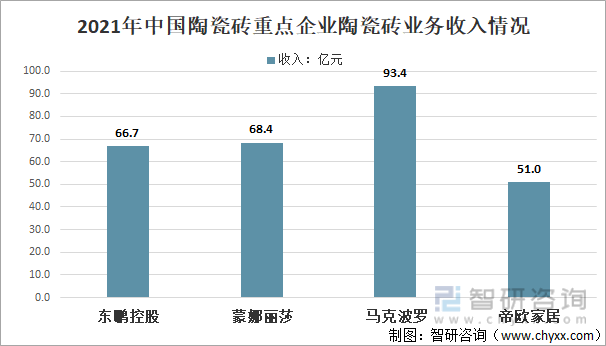

(2)重點企業陶瓷磚業務收入對比分析

從陶瓷磚營業收入來看,2021年馬可波羅陶瓷磚營業收入最高,帝歐家居陶瓷磚營業收入最低。 2021年,馬克波羅、帝歐家居、蒙娜麗莎和東鵬控股陶瓷磚營業收入分別為93.4億元、51億元、68.4億元和66.7億元,分別占其公司總營業收入的100%、83.05%、97.85%和83.6%,占比均較高。

2021年中國陶瓷磚重點企業陶瓷磚業務收入情況

資料來源:公司年報

(4)重點企業產量對比分析

從陶瓷磚產量來看,馬克波羅產量領先,蒙娜麗莎產量其次。2021年馬克波羅生產陶瓷磚19584萬平方米,同比增長10.75%;蒙娜麗莎生產建筑瓷磚16067萬平方米,同比增長41.06%;東鵬控股生產建筑瓷磚11923萬平方米,同比增長1.27%;帝歐家居生產建筑瓷磚13948萬平方米,同比增長6.1%。

2021年中國陶瓷磚重點企業陶瓷磚產量

資料來源:公司年報

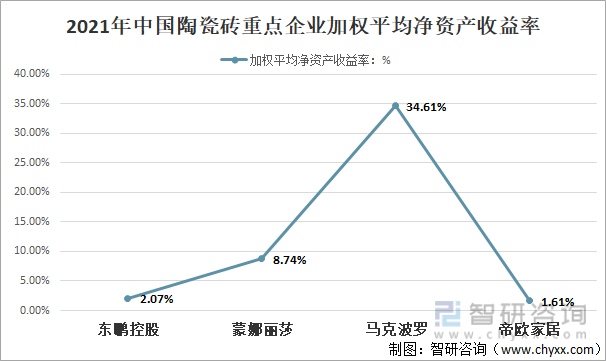

(4)重點企業綜合競爭力對比分析

2021年中國陶瓷磚重點企業中馬可波羅加權凈資產收益率最高為34.61%,其次是蒙娜麗莎為8.74%,東鵬控股和帝歐家居分布為2.07%和1.61%。

2021年中國陶瓷磚重點企業加權平均凈資產收益率

注:未扣除非經常性損益

資料來源:公司年報

四、陶瓷磚行業現狀

中國陶瓷磚行業經過數十年的發展,已成為世界陶瓷磚生產大國,形成了數量眾多的陶瓷磚產區和配套完善的產業鏈,在工藝裝備、技術研發、自主創新、生產制造、產品配套等方面均位于了世界前列。同時,我國陶瓷磚行業在快速發展的進程中創造了大規模、低成本、高速度的獨具中國特色的行業發展模式,而這種發展模式在近幾年也遇到了發展的阻礙。

2017年開始,陶瓷磚行業由于受國內外經濟環境、房地產政策調控、消費升級、需求轉移等諸多不利因素的影響,面臨著前所未有的嚴峻挑戰,在多種因素作用下,陶瓷磚行業日漸進入下行區間,最明顯的表現就是陶瓷磚行業大量落后企業被淘汰。

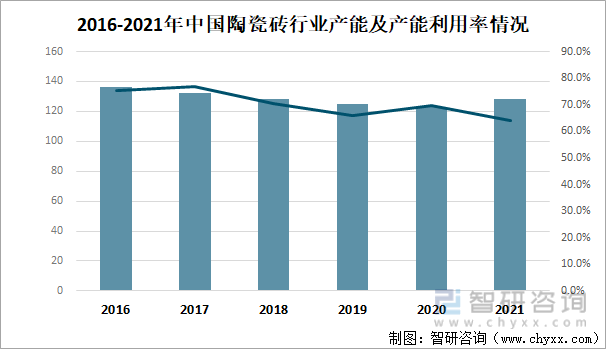

傳統的陶瓷磚行業發展模式遇到了發展瓶頸,陶瓷裝行業進入一個發展的關鍵分岔口。2021年我國陶瓷磚行業產能128億平方米,產能利用率約63.9%。

2016-2021年中國陶瓷磚行業產能及產能利用率情況

資料來源:智研咨詢整理

2021年我國陶瓷磚行業產量81.74億平方米,進口量0.07億平方米,出口量6.01億平方米,國內陶瓷磚需求量75.8億平方米。

2016-2021年中國陶瓷磚供需情況

資料來源:智研咨詢整理

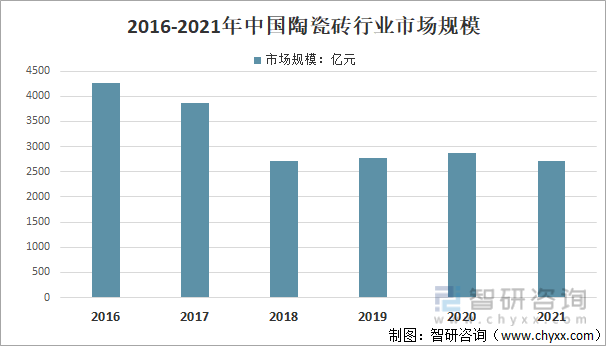

陶瓷磚行業,2021年我國陶瓷磚行業市場規模2706.06億元,同比2020年的2872.39億元下降了5.79%,近幾年我國陶瓷磚行業市場規模情況如下圖所示:

2016-2021年中國陶瓷磚行業市場規模

資料來源:智研咨詢整理

五、陶瓷磚行業發展趨勢

當前陶瓷磚行業已經由高速發展轉向中低速發展,由追求產量轉向追求質量;陶瓷磚市場目前正發生巨大變化,由供不應求到供求平衡再到供過于求,企業間競爭加大。中國的陶瓷磚行業目前的發展趨勢是由小到大、由弱到強、由內到外、由低端向高端、由低附加值到高附加值。

就未來陶瓷磚產品的發展趨勢而言:瓷磚發展方向為“大”和“薄”;色彩黑白灰主要仍是表現素雅淡,但是整體向“暖”方向過渡延伸,暖灰、乳白、煙熏黑的陶瓷磚產品大量增多;瓷磚多功能化:透水磚、防滑瓷磚、負離子瓷磚、發熱瓷磚、易潔抗菌瓷磚、發泡陶瓷等產品出現;多種工藝疊加的同時注重新工藝研發,數碼釉(水性釉)、數碼布料、數碼模具等登上市場。

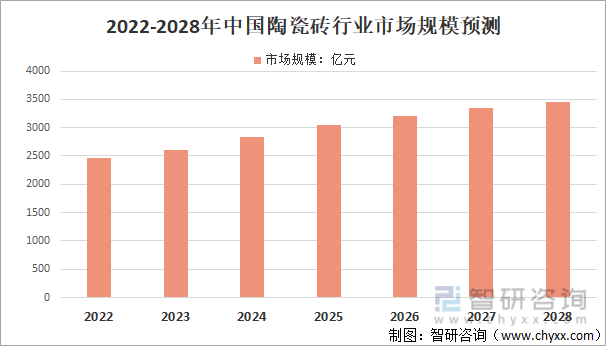

六、陶瓷磚行業市場規模預測

近年來,受國內外經濟環境、房地產政策調控、產業政策迭代、環保提標、需求轉移等諸多不利因素的影響,我國陶瓷磚產業受到了前所未有的挑戰,類似房地產整裝、精裝、工裝、互聯網家裝、裝配式建筑等一系列新興產業因素倒逼陶瓷磚行業不斷進行轉型升級和結構優化。隨著產業集中度快速提升、行業洗牌速度加劇,低附加值產品產量大規模驟減,巖板、厚板、功能性瓷磚、發泡陶瓷等高附加值陶瓷磚成為行業新寵。而產品創新推動了陶瓷磚品牌創新的同時,也激發了產品生產模式的創新,行業逐漸煥發新的活力,因此預計市場規模在未來保持穩定增長態勢,預計2028年我國陶瓷磚市場規模有望突破3456.04億元。

2022-2028年中國陶瓷磚行業市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國陶瓷磚行業市場現狀及發展前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國陶瓷磚行業市場現狀及發展前景分析報告

《2025-2031年中國陶瓷磚行業市場現狀及發展前景分析報告》共十二章,包含陶瓷磚行業投資環境分析,陶瓷磚行業投資機會與風險,陶瓷磚行業投資前景建議研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國陶瓷磚產量及重點企業對比分析:帝歐家居vs蒙娜麗莎vs東鵬控股[圖]](http://img.chyxx.com/images/2022/0317/e85b56c4b8375b5395f8ef56bb0de8bb8b584f1d.jpg?x-oss-process=style/w320)

![2020年中國陶瓷磚行業現狀分析:城市面積規模不斷擴張,需求量增加[圖]](http://img.chyxx.com/2021/11/U8380BJ2P8_m.jpg?x-oss-process=style/w320)