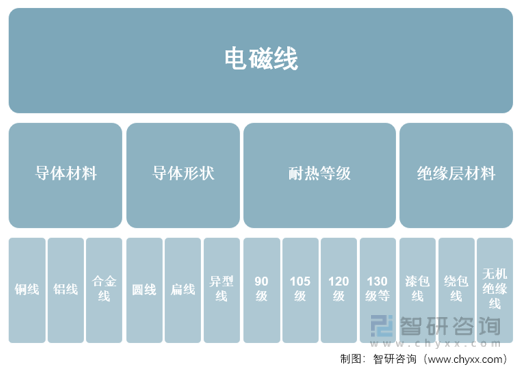

一、電磁線定義及分類

電磁線是一種具有絕緣層的導電金屬電線,用以繞制電工產品的線圈或繞組,其原理是利用法拉第的電磁感應效應,通過電流產生磁場,或切割磁力線產生感應電流,實現電能和磁場能的相互轉換,是電力設備、工業電機、家用電器、汽車電機、電動工具、儀器儀表等產品的重要構件,被譽為電機、電器工業產品的“心臟”。

根據不同的分類方法,電磁線可分成不同種類:

1)根據導體材料屬性劃分,可以將電磁線分為銅線、鋁線和合金線。

2)根據導體形狀劃分,可以將電磁線分為圓線、扁線和異型線。

3)根據耐熱等級劃分,可以劃分為90 級、105 級、120 級、130 級、155級、180 級、200 級、220 級、240 級等,應用的最低絕緣等級分別為:Y、A、E、B、F、H、C 等。

4)根據絕緣層材料劃分,可以將電磁線分為漆包線、繞包線和無機絕緣線。

電磁線行業主要品類示意圖

資料來源:智研咨詢整理

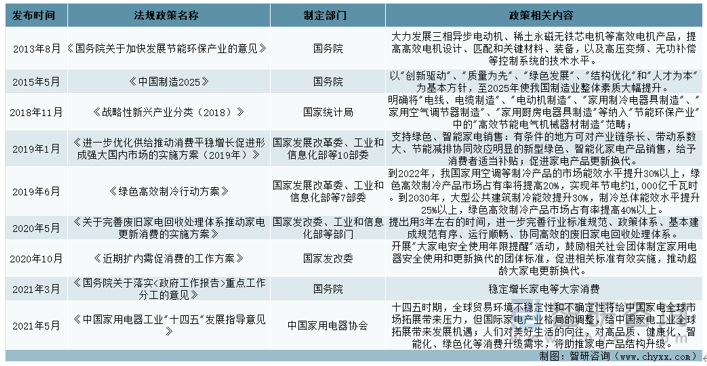

二、政策環境

我國電磁線行業市場化程度較高,行業內的企業面向市場自主經營。行業行政主管部門為國家發展與改革委員會,主要負責組織擬訂綜合性產業指導政策,負責協調產業發展的重大問題并銜接平衡相關發展規劃和重大政策,做好與國民經濟和社會發展規劃、計劃的銜接平衡,推進產業結構戰略性調整和優化升級,對行業的發展進行宏觀調控。地方發展與改革委員會作為行業的直接管理部門,對行業發展提出具體的指導意見,對具體項目進行綜合評估和審批。

電磁線制造行業的自律組織為中國電器工業協會電線電纜分會,主要職能是協助政府在國內同行業企業之間發揮自律性協調作用,當好會員單位與政府之間的橋梁和紐帶,及時向企業傳達本行業最新國家政策及法律法規,及時收集并反饋會員企業對政府的意見、建議和請求、代表和維護電線電纜行業的利益及會員企業的合法權益、組織制訂電線電纜行業共同信守的行規行約、發展與國外相關行業組織的關系,開展經濟技術交流與合作等。

電磁線作為現代工業基礎性產品,在家用電器、變壓器、工業電機等國民經濟諸多領域中都有廣泛應用,上述行業的各項支持政策均對電磁線行業有著促進作用。

我國電磁線行業主要政策

資料來源:智研咨詢整理

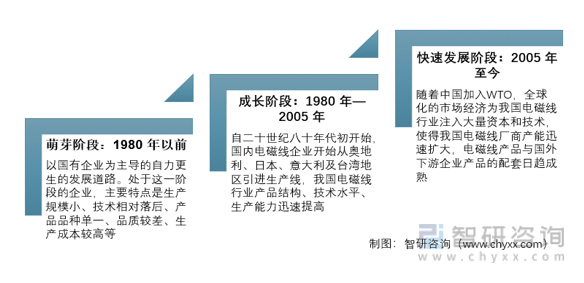

三、電磁線產業發展歷程

與歐美發達國家相比,我國電磁線行業起步較晚,但成長迅速,目前已成為世界第一大電磁線生產國和消費國。我國電磁線行業的發展主要經歷了以下三個階段:

萌芽階段(1980 年以前):1980 年以前,我國的電磁線行業主要以國有企業為主導的自力更生的發展道路。處于這一階段的企業,主要特點是生產規模小、技術相對落后、產品品種單一、品質較差、生產成本較高等。至1980 年,我國已有電磁線生產企業200 多家,企業數量雖多,但普遍規模較小,年總產量只有5 萬噸,僅占全球年產量的4.55%。由于產品品種單一,我國電磁線需求很大程度依賴進口。企業生產的電磁線,大部分交由各地機電設備公司統一銷售,生產和銷售動力受到較大抑制。

成長階段(1980 年—2005 年):自二十世紀八十年代初開始,我國進入市場經濟和實施開放政策,國內電磁線企業開始從奧地利、日本、意大利及臺灣地區引進生產線,我國電磁線行業產品結構、技術水平、生產能力迅速提高。以市場為導向的新型國有企業和非國有企業迅速成長,產品生產以市場需求偏好為基礎,客戶滿意度大幅提升。新型國有企業依托技術引進和積累,形成了一些業內知名企業。非國有企業憑借優質的銷售服務和快速的市場響應速度在市場占有一席之地。

快速發展階段(2005 年至今):隨著中國加入WTO,全球化的市場經濟為我國電磁線行業注入大量資本和技術,使得我國電磁線廠商產能迅速擴大。在此期間,我國經濟高速增長,電磁線下游行業如汽車、家電、工業電機市場規模迅速擴張,電磁線需求旺盛,行業部分企業產能擴充至萬噸規模。對于非國有企業,資本對其限制逐漸減小,生產技術、研發實力和產品品質提升顯著。開放的市場使得技術交融更加頻繁,我國電磁線產品與國外下游企業產品的配套日趨成熟。

我國電磁線產業發展歷程

資料來源:智研咨詢整理

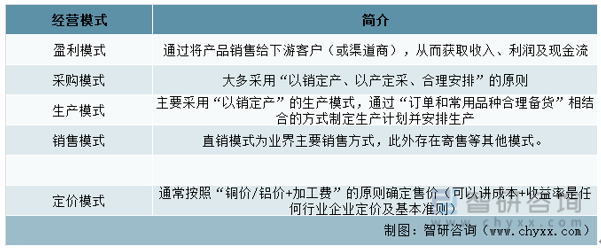

四、電磁線行業產業鏈及經營模式分析

電磁線的上游行業主要為鋁、銅和絕緣材料的生產加工企業。在電磁線的生產成本中,導體材料成本所占比例較高;同時,由于本行業主要采用“鋁價/銅價+加工費”作為定價原則,上游產品價格變動對電磁線生產企業的收入和成本影響較大。鋁、銅作為大宗商品,供應較為充足,因此電磁線生產所需原材料不存在供應瓶頸。

電磁線行業產業鏈示意圖

資料來源:智研咨詢整理

電磁線廣泛應用于電力、機電、電氣設備、家用電器、電子、通訊和交通等多個行業,涵蓋了以電力、機電,以及家電產品為主的傳統行業,和以電子信息產品、新能源汽車、高端裝備制造為主導的新興行業,下游行業的發展直接影響了電磁線行業的發展。隨著“中國制造 2025”戰略的實施,國家節能減排政策的不斷深化,電磁線下游應用市場正處于轉型升級期,電磁線產品的市場需求結構相應處于調整階段:一方面,新興領域的不斷發展,其對電磁線功能和品質都提出了更高的要求,并催生出對新電磁線品種的需求;另一方面,部分傳統需求領域增速放緩,相應影響電磁線產品的需求結構。

電磁線行業經營模式分析

資料來源:智研咨詢整理

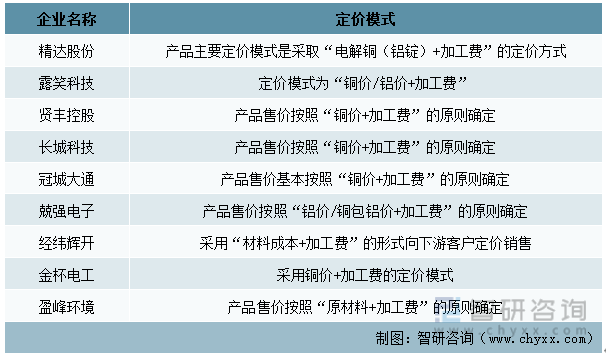

電磁線生產企業采用“以銷定產”的生產經營模式,產品銷售采用“原材料價格+加工費”的定價方式,原材料采購成本轉移給下游客戶承擔,從理論上說,生產商不承擔銅/鋁價波動所造成的損失,但在生產經營中,由于原材料采購與產品銷售無法做到完全平衡,生產商存貨始終存在一定的風險敞口,因此企業實際始終面臨銅/鋁價波動帶來的一定風險。

電磁線行業主要生產商定價模式分析

資料來源:公司公告、智研咨詢整理

五、行業現狀

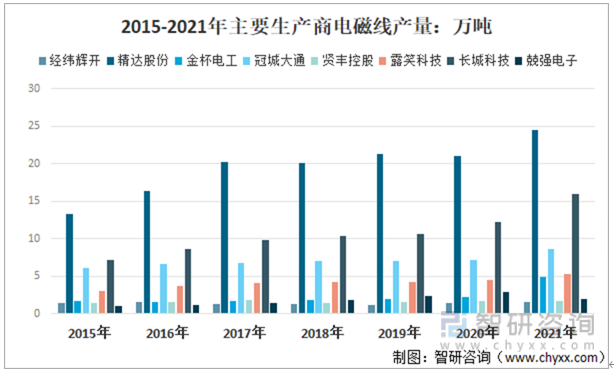

據統計2010年我國國內電磁線產量為127.5萬噸;2021年我國電磁線產量增長至202.7萬噸,2010年以來電磁線產量復合增速為4.30%。目前國內電磁線市場上市企業主要有經緯輝開、精達股份、金杯電工、冠城大通、賢豐控股、露笑科技、長城科技、兢強電子、洪波股份、盈峰環境《2021年出讓電磁線業務,主攻環衛裝備》等企業。其中行業龍頭企業精達股份年產量超過20萬噸。

2015-2021年我國電磁線市場部分生產商產量統計圖

資料來源:公司公告、智研咨詢整理

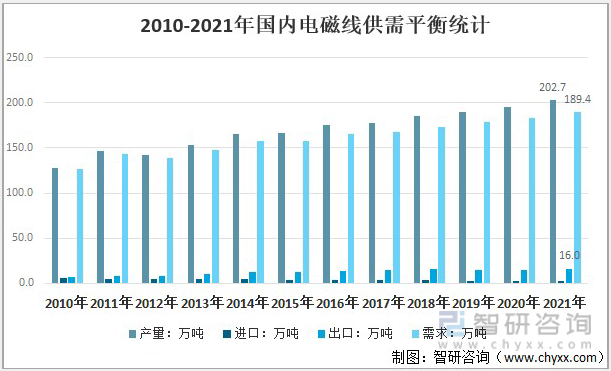

根據海關統計數據:2021年我國電磁線進口數量為2.7萬噸,同期出口數量為16.0萬噸,依此計算我國電磁線需求從2010年的126.6萬噸增長至2021年的189.4萬噸。

2010-2021年我國電磁線供需平衡走勢圖

資料來源:中國海關、智研咨詢整理

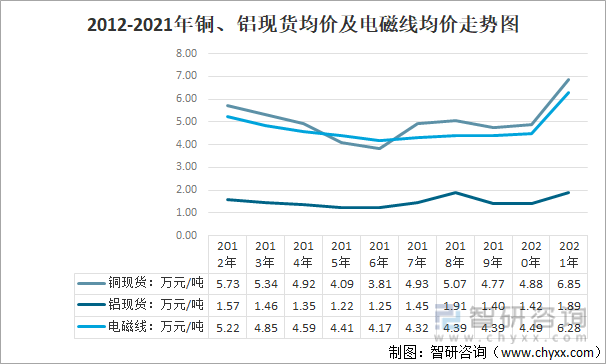

由于“產品銷售價格=產品加工費+訂單銅/鋁價”,其中,產品定價中的訂單銅/鋁價根據市場價確定,故電磁線行業平均銷售價格隨市場銅/鋁價變動相應變動。

電磁線行業內通常的定價模式為“銅/鋁價+加工費”的銷售定價模式,其中銅/鋁價為企業單位產品重量乘以銅單價,單位產品重量包含銅/鋁材料重量和絕緣漆等其他材料重量,即單位產品售價=銅/鋁單價*(銅材料重量+絕緣漆等其他材料重量)+加工費。

我國電磁線產品以銅制電磁線為主,通常情況下,銅單價高于絕緣漆等其他材料采購價格,當銅單價上升時,絕緣漆等其他材料的售價與其成本差額增加,故導致單位毛利增加,反之,單位毛利減少。在銅單價高于絕緣漆等其他材料采購價格且鋁制電磁線需求增長等多重因素的影響下,近年來國內電磁線銷售均價大多低于同期國內銅市場價格。

2012-2021年我國銅、鋁現貨均價及電磁線均價走勢圖

資料來源:工信部、智研咨詢整理

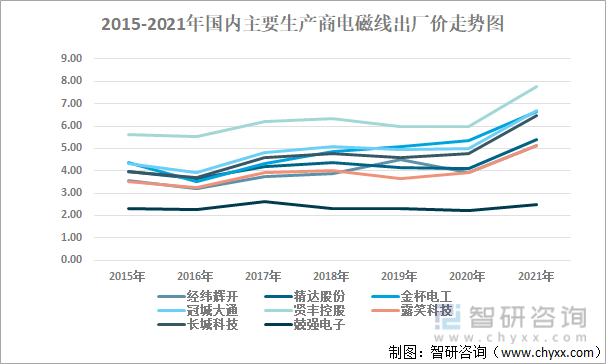

2015-2021年我國電磁線行業主要廠商出廠價對比圖

資料來源:公司公告、智研咨詢整理

六、競爭格局

目前我國電磁線生產企業眾多,規模相差很大,年產一千多噸至年產數十萬噸不等,企業產能規模主要集中于年產萬噸以下。由于通用電磁線生產技術和工藝比較成熟,除幾家較大規模的企業外,其余企業產品同質化比較嚴重,使得電磁線行業競爭比較充分,電磁線行業整體是一個充分競爭的行業。

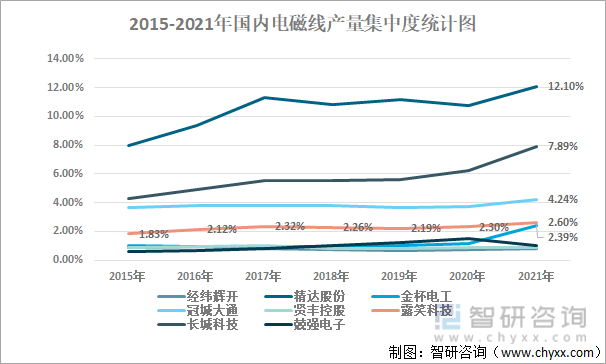

2015-2021年我國電磁線產量分布格局

資料來源:公司公告、智研咨詢整理

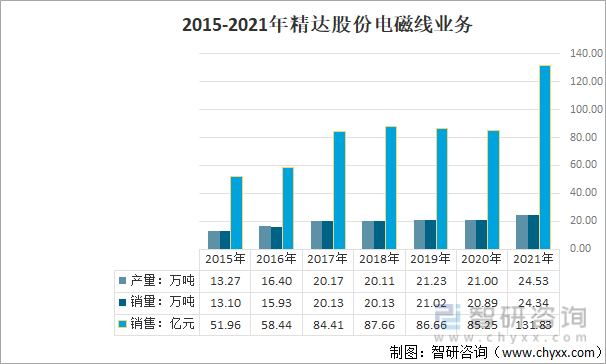

以我國電磁線行業龍頭企業精達股份為例,2021年公司電磁線產量占全國總量的10.73%;銷售收入份額為10.69%。精達股份主要產品為三大系列:一是漆包圓銅線、漆包扁銅線系列產品,工廠分別位于安徽銅陵、廣東和天津,均為公司與美國里亞合資工廠;二是漆包圓鋁線系列產品,工廠分別位于安徽銅陵和廣東,其中廣東工廠為公司與美國里亞合資工廠;三是特種導體(鍍錫線、鍍銀線、鍍鎳線、絞線、并線等)系列產品,工廠分別位于安徽銅陵、江蘇常州和常熟、廣東東莞。2021 年公司電磁線產品產量 24.53 萬噸,較上年同期增長 16.81%;銷量 24.34 萬噸,較上年同期增長 16.54%;電磁線產品中的扁平電磁線銷量 1.05 萬噸,較上年同期增長 98.5%,其中新能源扁平電磁線約 6000 噸。

2011-2021年精達股份電磁線業務產銷量及銷售收入統計圖

資料來源:公司公告、智研咨詢整理

按照公司銷售收入測算:2019年公司電磁線出廠價格為4.12萬元/噸;2020年精達股份電磁線出廠價格下降至4.08萬元/噸;2021年在上游銅材價格提升的推動下,公司產品出廠價增長至5.42萬元/噸。

我國電磁線行業屬于資金密集型行業,設備、廠房投資較大,固定成本和可變成本比例水平較高,沒有訂單情況下的成本分攤壓力對電磁線生產企業來說是非常沉重的,所以一旦產能空閑,廠家特別容易為了達到“利用多余產能,提高產能效率”的目的,自動降價,有的甚至直接只為分攤成本,以成本價出售,價格越來越低,表現為“價格滑梯”效應。

當前電磁線生產企業向客戶提供差異化產品和服務的能力差,提供的絕大多數都是外觀、結構、形式、質量相同的產品,客戶完全可能隨時選擇另外一家同類型企業的產品用以替代,這將刺激企業之間相互降價以擴展或保持已有的業務;由于缺少差異化,價格成為選擇評判標準,愈發引發價格戰。

七、發展趨勢

電磁線廣泛應用于汽車電機、電動工具、工業電氣、家用電器等行業,為汽車電機、電動工具、發電機、變頻電機、特種電機、家用電器等產品提供基礎材料,是我國實現社會信息化、智能化、國民經濟現代化的重要基礎產業。

近年來,我國國民經濟繼續保持較好發展的態勢,在貿易爭端、新冠疫情等因素的沖擊下經濟增速有所放緩,但仍能保持 GDP 增長率 5%左右的水平。長期來看,我國還處于工業化進程的中期階段,將繼續沿新型工業化道路發展。

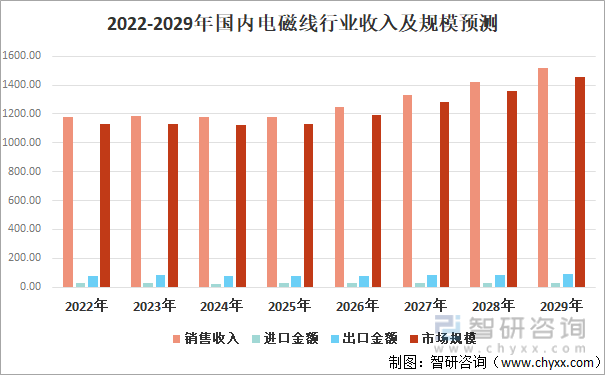

隨著智能制造、汽車、電子信息、消費類電子產品、高速鐵路、智能電網等產業的迅速發展,將給電磁線生產企業帶來更為廣闊的應用領域和市場空間。未來我國經濟增長大趨勢不變,電磁線需求仍具有穩步增長的動能,預計到2029年我國電磁線需求量將超過256萬噸,產業市場規模望增長至1455.9億元。

2022-2028年我國電磁線行業銷售收入及市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電磁線產業全景分析及投資戰略咨詢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電磁線產業全景分析及投資戰略咨詢報告

《2025-2031年中國電磁線產業全景分析及投資戰略咨詢報告》共十一章,包含我國電磁線市場主要參與者經營分析,電磁線行業風險分析及前景展望,電磁線行業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國電磁線行業重點企業對比分析:百利電氣vs長城科技[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國電磁線行業運行現狀及競爭格局分析,長城科技電磁線銷售量同比增長13.5%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)