摘要:

一、發展環境:政策利好與經濟增長,驅動行業高速發展

近年來,我國植物提取產業快速發展,對保障人民健康、促進經濟發展發揮了重要作用。為進一步促進植物提取行業及其相關產業的發展,我國陸續發布多項政策。隨著中國經濟的不斷發展,近年來中國人均GDP不斷上升,居民人均可支配收入增加,人們的消費能力和生活水平顯著提升。在滿足基本衣食住行的情況下,人們越來越注重健康狀況。未來經濟向好發展的趨勢未變,將繼續推動社會消費升級,拉動植物提取應用領域如醫藥、保健品、化妝品、食品飲料等產業的發展,從而為我國植物提取行業的高速發展注入巨大動力。

二、發展現狀:國內市場規模穩定增長,國外市場需求不斷增加

由于人民生活水平明顯提升、健康意識增強以及環保回歸自然趨勢的興起,帶動了植物提取產品市場需求的增長,同時受益于更先進的植物提取技術的應用極大地提高了生產效率,我國植物提取行業步入快速發展的黃金時期。隨著國內外植物提取物需求的迅速增長,近年來我國植物提取行業市場規模保持穩定增長態勢,憑借豐富的植物資源優勢,越來越多的中國企業開始出口植物提取物至歐美國家。2010-2021年我國植物提取物行業出口額整體呈增長走勢。

三、市場格局:市場集中度分散,尚未出現龍頭企業

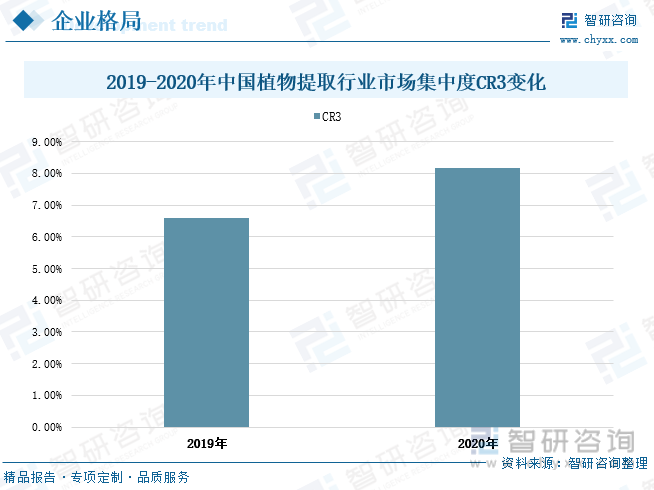

當前我國植物提取行業仍處于快速發展階段,整體市場集中度分散,尚未出現壟斷企業。從行業市場集中度情況來看,2019年全國植物提取行業市場占有率前三的企業分別為晨光生物、萊茵生物、歐康醫藥,三者市占率合計為6.58%。隨著國家政策支持力度加大、社會投資增多、企業業務規模擴大與研發力度加大,到2020年,行業頭部企業競爭優勢有所增加,前三企業晨光生物、萊茵生物、歐康醫藥合計占全國植物提取行業市場份額的8.16%,但當前具備優勢的重點企業尚未形成行業龍頭。

四、發展趨勢:需求規模持續擴張,行業集中度不斷提升

在政策、經濟、社會等多方力量推動與行業所處企業努力研發下,植物提取應用領域的不斷深入以及下游產業的興旺發展將共同拉動我國植物提取行業規模持續擴張。同時,隨著下游消費領域對行業生產工藝技術要求不斷提高、國內外對行業產品標準不斷變化、行業監管更加嚴格與健全,部分微小企業和新進入企業將被淘汰出局,而綜合實力不斷強大的重點企業競爭優勢不斷增加,穩固并搶占更多市場賽道,從而使得植物提取行業的集中度不斷提升。

關鍵詞:植物提取行業發展環境、植物提取行業發展現狀、植物提取行業市場格局、植物提取行業發展趨勢

一、發展環境:政策利好與經濟增長,驅動行業高速發展

植物提取物是以植物為原料,按照提取產品用途的需要,經過物理、化學提取、分離工序,定向獲取和濃集植物中的某一種或多種有效成分且不改變其有效成分結構,最終所形成的產品。植物提取物豐富多樣,目前進入工業提取的品種已達300多種。植物提取物是重要的中間體產品,廣泛應用于食品飲料、調味品、醫藥、保健品、營養補充劑、化妝品、飼料添加劑等行業。植物提取行業作為一個蓬勃發展的朝陽行業,隨著人類生活水平的提高,回歸自然的理念不斷增強,食品、醫藥、保健品和化妝品等日益趨向綠色、天然、無污染的產品,植物提取物在國內外均有巨大的發展空間和市場前景。

植物提取行業產業鏈上游主要包括自主研發植物提取成套設備及原材料種植,中游主要包括提取及深加工,下游為終端產品的銷售,涵蓋食品飲料、醫藥、化妝品等各個領域。

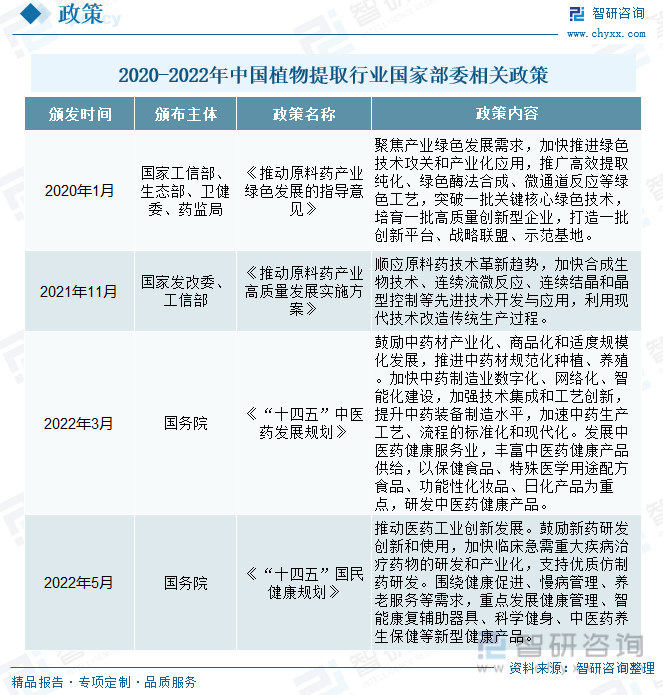

近年來,我國植物提取產業快速發展,對保障人民健康、促進經濟發展發揮了重要作用。為進一步促進植物提取行業及其相關產業的發展,我國陸續發布多項政策。其中,2020年1月由國家工信部、生態部、衛健委、藥監局聯合發布的《推動原料藥產業綠色發展的指導意見》提出,要推廣高效提取純化、綠色酶法合成、微通道反應等綠色工藝,突破一批關鍵核心綠色技術,培育一批高質量創新型企業。原料藥是藥物制劑生產的前提,在醫藥產業鏈的各個環節中,扮演的是基本制藥工業原材料的加工制造角色,而植物提取是生產原料藥的主要方式之一,因而國家政策對原料藥產業的大力支持也將推動植物提取行業的發展。2022年3月由國務院發布的《“十四五”中醫藥發展規劃》中指出,鼓勵中藥材產業化、商品化和適度規模化發展,推進中藥材規范化種植、養殖;要加快中藥制造業數字化、網絡化、智能化建設,加強技術集成和工藝創新,提升中藥裝備制造水平,加速中藥生產工藝、流程的標準化和現代化;重點發展中醫藥健康服務業,豐富中醫藥健康產品供給,以保健食品、特殊醫學用途配方食品、功能性化妝品、日化產品為重點,研發中醫藥健康產品。該項政策對植物提取產業鏈的上、中、下游行業發展都提供了重要支撐。2022年5月國務院頒發《“十四五”國民健康規劃》,要求推動醫藥工業創新發展,鼓勵新藥研發創新和使用;重點發展健康管理、智能康復輔助器具、科學健身、中醫藥養生保健等新型健康產品。植物提取作為醫藥工業領域的細分行業之一,醫藥工業政策支持也將為植物提取產業提供穩定發展環境,同時該政策對植物提取下游行業中保健產業的支持,也將進一步推動植物提取行業的發展。

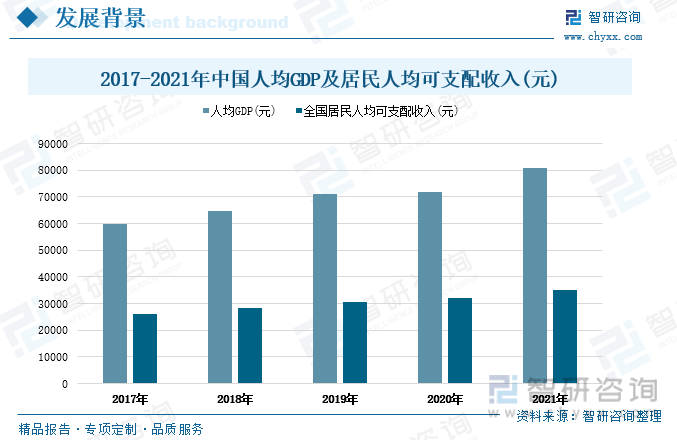

隨著中國經濟的不斷發展,近年來中國人均GDP不斷上升,居民人均可支配收入增加,人們的消費能力和生活水平顯著提升。在滿足基本衣食住行的情況下,人們越來越注重健康狀況。根據調查數據顯示,近幾年中國居民醫療保健支出不斷增加,并且保持著未來繼續上升的趨勢,人們可支配收入中投入醫療保健的比例呈上漲趨勢。在經濟環境向好和健康意識提升的背景下, 人們投入更多關注和資金到醫療健康領域中來。根據國家局統計顯示:2017-2021年中國人均GDP及居民人均可支配收入呈逐年上升趨勢。2021年中國人均GDP達到8.1萬元,同比增長12.7%。2021年中國居民人均可支配收入為3.51萬元,同比增長9.13%,相較2017年增長了9154元。未來經濟向好發展的趨勢未變,將繼續推動社會消費升級,拉動植物提取應用領域如醫藥、保健品、化妝品、食品飲料等產業的發展,從而為我國植物提取行業的高速發展注入巨大動力。

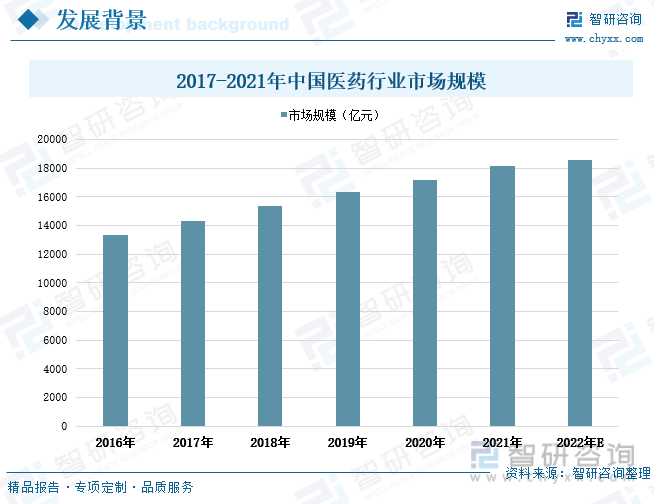

醫藥行業作為我國國民經濟的重要組成部分,在全國經濟不斷發展和社會醫療需求高速增長的形勢下,近年來我國醫藥行業市場規模保持穩定增長趨勢。據統計,2021年全國醫藥行業市場規模達到18176億元,增速為6%,相較2016年醫藥行業市場規模增長了4882億元。未來我國醫藥行業將繼續保持增長態勢,預計2022年全國醫藥行業市場規模將達到18539億元。醫藥行業作為植物提取的重要應用領域,其良好發展將為植物提取產業提供巨大的發展空間。

相關報告:智研咨詢發布的《中國植物提取行業發展動態及投資方向研究報告》

二、發展現狀:國內市場規模穩定增長,國外市場需求持續擴張

我國植物提取物行業源自傳統中草藥行業,同時我國中醫歷史悠久,醫藥人員自古重視對植物的性狀、藥性的分析。20世紀70年代,國內部分制藥廠開始采用機械設備提取植物成分,但這只作為藥品制造的一個生產環節,并未發展成一個獨立行業。90年代中期以后,隨著對外開放程度加深,對外貿易開始興旺,我國植物提取行業才漸漸進入起步階段。21世紀以來,由于人民生活水平明顯提升、健康意識增強以及環保回歸自然趨勢的興起,帶動了植物提取產品市場需求的增長,同時受益于更先進的植物提取技術(如酶法提取、超聲提取、超臨界萃取、微波萃取、膜分離技術等新)的應用極大地提高了生產效率,我國植物提取行業步入快速發展的黃金時期。隨著國內外植物提取物需求的迅速增長,近年來我國植物提取行業市場規模保持穩定增長態勢,由2017年的275億元增長至2021年的407億元,期間全國植物提取行業的市場規模增量達到132億元。預計2022年全國植物提取行業市場規模將達到440億元。

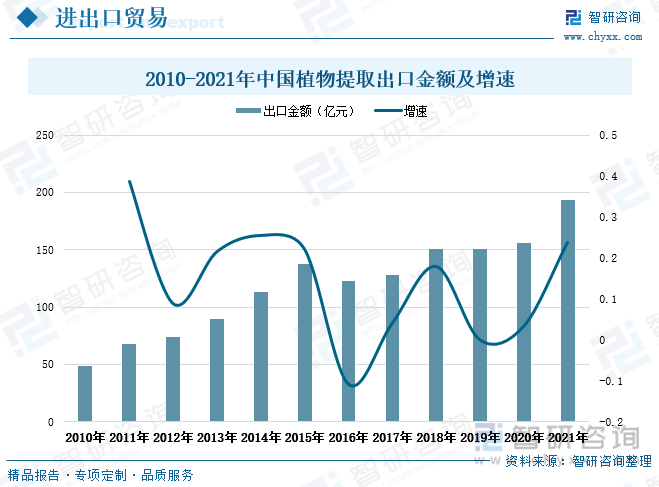

植物提取行業作為一個新興的行業,在歐美國家率先興起。憑借豐富的植物資源優勢,越來越多的中國企業開始出口植物提取物至歐美國家。近年來由于國外大健康產業發展較為成熟,對植物提取產品需求不斷擴大;同時我國依托豐富的植物資源與不斷優化升級的提取技術,不斷提升全國植物提取物的產量與國際市場競爭優勢,2010-2021年我國植物提取物行業出口額整體呈增長走勢。2021年,我國植物提取物行業出口額達193.18億元,同比增長23.83%,其中美國、日本、印度是我國植物提取物的主要出口地區。

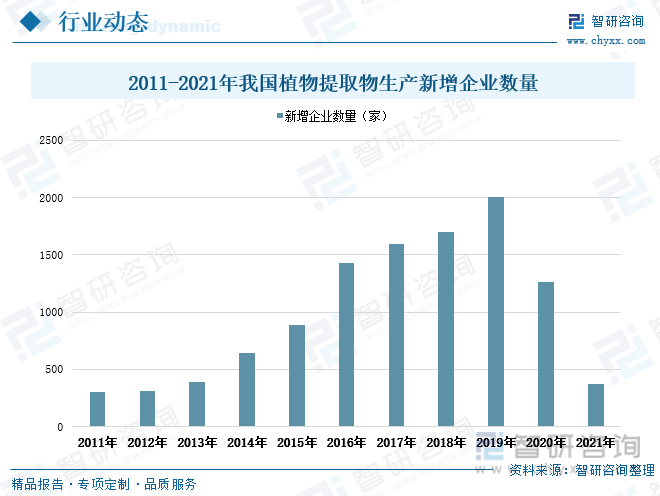

據統計數據顯示,2011-2019年期間全國植物提取物生產新增企業數量整體呈迅猛增長的趨勢,并在2019年達到峰值2002家。自受新冠疫情影響以來,行業入局者數量有所減少。2021年我國植物提取物生產存續和在業企業數量合計10144家,新注冊企業數量下滑至僅為376家,同比減少70.2%。

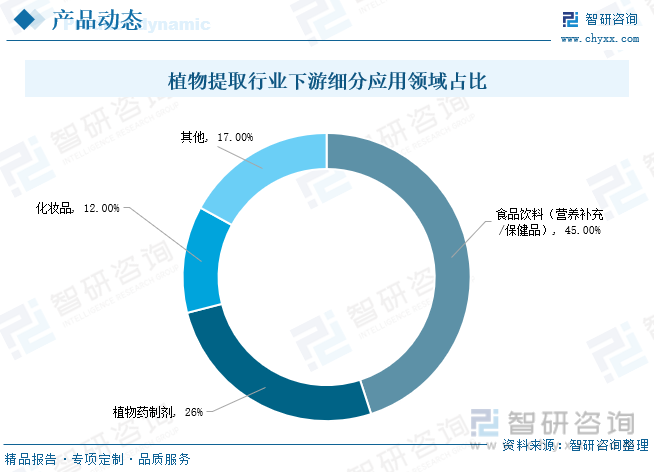

隨著天然色素和天然甜味劑等植物源食品添加劑受到消費者的推崇,植物提取行業快速發展成為備受關注的大健康原料行業。從植物提取行業下游應用領域分布格局來看,根據相關數據資料顯示,食品飲料(營養補充/保健品)在植物提取行業的應用領域中占比最大,比重高達45%。其次是植物藥制劑和化妝品,占植物提取行業應用領域的比重分別為26%、12%。

三、市場格局:市場集中度分散,尚未出現龍頭企業

當前我國植物提取行業仍處于快速發展階段,整體市場集中度分散,尚未出現壟斷企業。從行業市場集中度情況來看,2019年全國植物提取行業市場占有率前三的企業分別為晨光生物、萊茵生物、歐康醫藥,三者市占率合計為6.58%。隨著國家政策支持力度加大、社會投資增多、企業業務規模擴大與研發力度加大,到2020年,行業頭部企業競爭優勢有所增加,前三企業晨光生物、萊茵生物、歐康醫藥合計占全國植物提取行業市場份額的8.16%。雖然當前具備優勢的部分重點企業尚未形成行業龍頭,但是隨著行業不斷發展,未來植物提取行業的市場集中度將逐步提升。

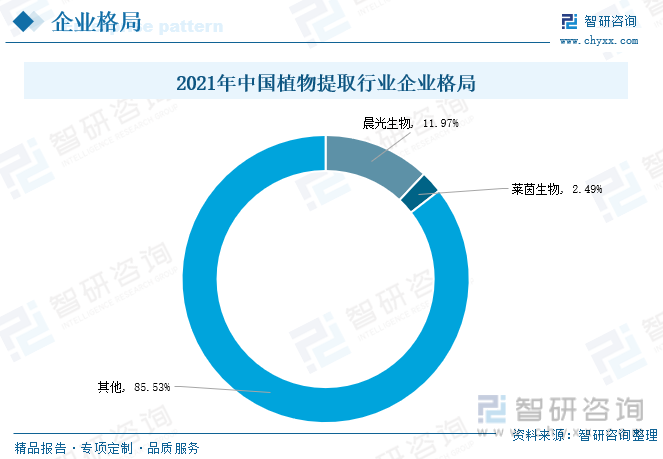

從行業競爭格局來看,由于植物提取細分產品種類多、應用領域涉及范圍廣闊,雖然部分細分領域出現龍頭企業,但大多基于自身業務縱向布局,其植物提取業務的整體市占率并不高,且行業所處大部分企業為中小型規模企業, 故當前行業集中率較低,市場集中度較為分散。按植物提取業務經營收入統計口徑測算,2021年晨光生物是中國植物提取行業市占率第一的企業,其市占率為11.97%。其次為萊茵生物,市占率為2.49%。兩者合計占全國植物提取行業市場份額的14.46%,相較2020年行業的市場集中度稍有提高。

從行業重點企業經營情況來看,萊茵生物作為國內植物提取行業首家上市公司,目前在全球擁有三大生產基地、四大營銷中心和五大研發中心,是行業內少數擁有產銷一體化及全產業鏈實力的企業, 主要從事天然健康產品的生產經營業務,專注于植物功能性成分提取領域。當前公司已成功研究開發出300多個標準化植物提取產品,產品包含羅漢果提取物、甜葉菊提取物、工業大麻提取、茶葉提取物及其他保健護膚提取物。近年來公司的植物提取業務經營狀況良好,2017-2021年期間,公司的植物提取營業收入保持穩定增長態勢,由3.09億元增長至9.86億元。2022年上半年,公司植物提取業務營業收入達到5.68億元。從盈利情況來看,2017-2022年上半年期間公司的植物提取毛利率均保持在25%以上,盈利能力較好,2022年上半年植物提取業務的毛利率達到33.2%。

四、發展趨勢:需求規模持續擴張,行業集中度不斷提升

1、下游領域發展潛力巨大,行業需求規模持續擴張

一方面,隨著居民生活水平的提高、社會健康知識的普及、消費升級以及國家政策對醫藥業、保健品業、食品添加劑業、化妝品業等下游產業的支持力度加大,未來植物提取行業的下游領域發展潛力巨大,而這將直接拉動植物提取物市場需求規模的增長。另一方面,由于近年來我國植物提取行業重點企業在生產工藝與技術水平上不斷實現創新突破,植物提取物的產品種類不斷豐富,使得植物提取應用范圍更加廣泛,為植物提取行業帶來了新的市場需求增長。在政策、經濟、社會等多方力量推動與行業所處企業努力研發下,植物提取應用領域的不斷深入以及下游產業的興旺發展將共同拉動我國植物提取行業規模持續擴張。

2、重點企業搶占市場賽道,行業集中度不斷提升

由于植物提取產品的開發需要深厚的理論知識和長期的實踐經驗積累作為基礎,產品生產需借用先進提取工藝和設備,因而植物提取行業存在較高的技術壁壘。同時,植物提取物是一類十分重要的中間體產品,其品質直接影響著下游藥品、保健品等產品的質量,因此下游企業所處國家或地區通常都會對產品各方面作處嚴格規定標準,而新進入企業很難滿足相應的標準要求,值得植物提取行業存在著較高的市場準入壁壘。此外,部分頭部企業已經憑借先發優勢搶占市場賽道,與產業鏈上下游行業所處重點企業建立了良好穩定的合作關系,這也對新進入企業形成了一定的渠道壁壘。隨著下游消費領域對行業生產工藝技術要求不斷提高、國內外對行業產品標準不斷變化、行業監管更加嚴格與健全,部分微小企業和新進入企業將被逐漸淘汰出局,而綜合實力不斷強大的重點企業競爭優勢不斷增加,穩固并搶占更多市場賽道,從而使得植物提取行業的集中度不斷提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國植物提取行業發展動態及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國植物提取行業發展動態及投資方向研究報告

《2023-2029年中國植物提取行業發展動態及投資方向研究報告》共十四章,包含2023-2029年植物提取行業投資機會與風險,植物提取行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國植物提取行業重點企業分析:萊茵生物VS晨光生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)