關鍵詞:木炭行業政策 木炭行業產業鏈 木炭行業市場規模

一、木炭定義與分類

1、定義

木炭是木材或其他木質原料(如木屑、秸稈等農林廢棄物)經不完全燃燒,或在隔絕空氣條件下熱解所獲得的高碳含量的殘留物。木炭是生產滲碳劑、二硫化碳等的原料,可作為鋼鐵和工業硅冶煉的還原劑,還可用在有色金屬冶煉中作表面助熔劑。此外,燒烤行業以及家庭烹飪、取暖等每年也消耗著大量的木炭。

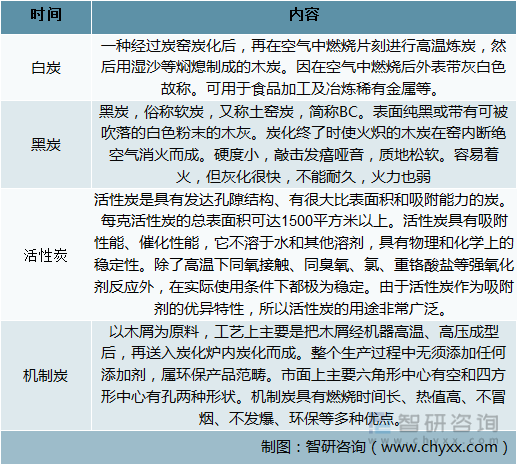

2、種類

木炭主要有白炭、黑炭、活性炭、機制炭四種。

木炭的種類

資料來源:智研咨詢整理

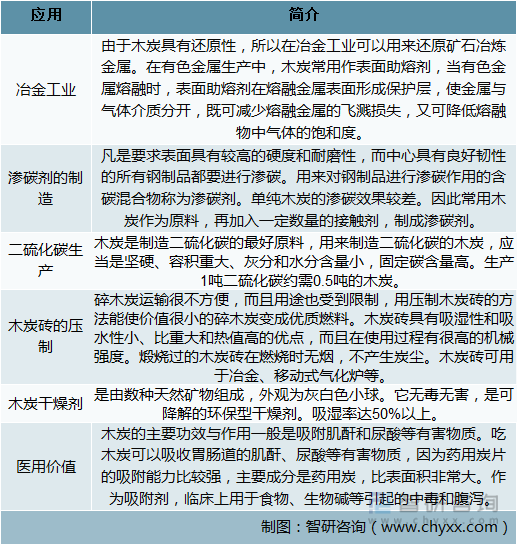

3、應用領域

木炭主要應用于冶金工業、滲碳劑的制造、二硫化碳、干燥劑等領域:

木炭的應用

資料來源:智研咨詢整理

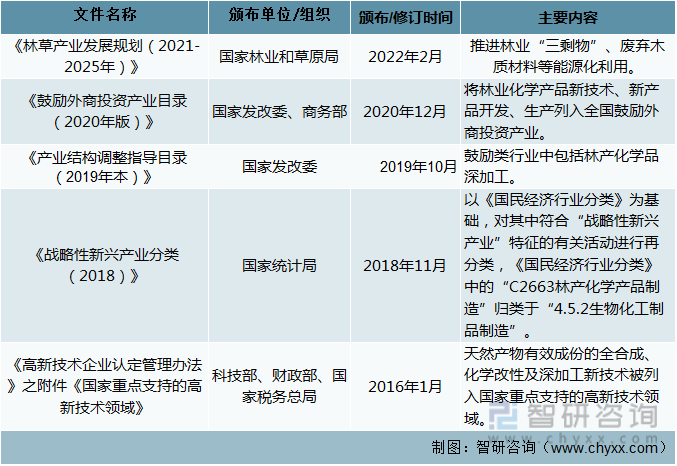

三、木炭行業的發展環境

根據《國民經濟行業分類》,木炭制造行業歸類在“2663林產化學品制造”,對照參照《建設項目環境影響評價分類管理名錄(2021年版)》,歸類在“二十三、化學原料和化學制品制造業”。國家指導政策主要針對于林產化學品,提出開發林產化學產品的利用途徑,除提高原有產品的質量和擴大使用范圍外,對某些初制品進行改性或再加工,以改善其原有性能和提高使用價值,提高廢棄木質材料的利用率,為木炭產業發揮指明了方向。

木炭行業相關政策

資料來源:智研咨詢整理

四、木炭產業鏈

木炭的上游主要為木材或其他木質原料(白炭原料:硬闊葉材中的殼斗科、榆科樹木;黑炭原料:主要為軟闊葉薪炭材;活性炭原料:煤、木材、果殼等;機制炭原料:鋸末、刨花、竹屑、稻殼、棉殼、玉米稈等廢物),下游應用范圍廣泛,包括食品、制藥、冶金、農業等行業。

木炭行業產業鏈

資料來源:智研咨詢整理

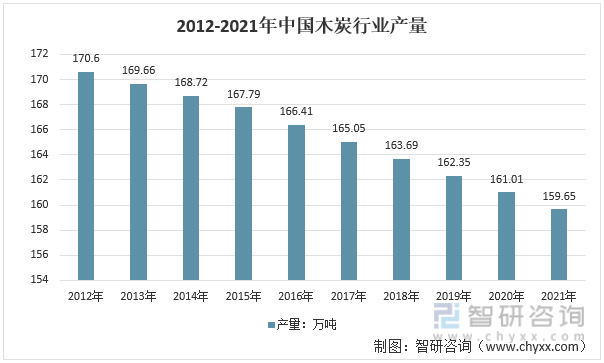

五、木炭行業市場現狀

我國不斷加大生態環境建設力度,大力實施天然林保護工程,禁止砍伐林木、限用天然林木炭、嚴禁土窯燒炭,對于木炭產量帶來了一定的不利影響,2021年,中國木炭產量為159.65萬噸,較2020年減少了0.85%。

2012-2021年中國木炭行業產量

資料來源:FAO、智研咨詢整理

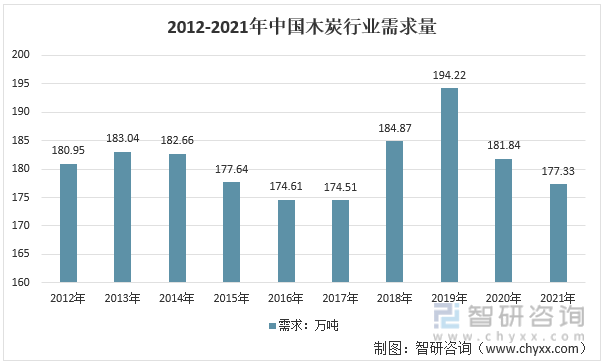

國產木炭產量與需求量之間常年存在一定缺口,木炭需求量高于木炭供應量,近年來受新冠疫情的影響,進出口貿易受限,疊加國家產業環保政策的嚴格執行,導致木炭的需求量從2019年的194.22萬噸降至2021年的177.33萬噸,需求量連年下滑。

2012-2021年中國木炭行業需求量

資料來源:智研咨詢整理

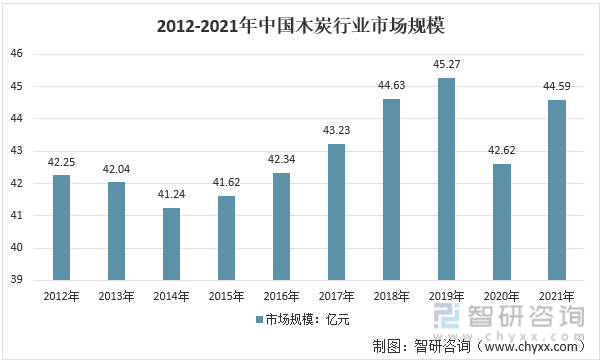

2021年中國木炭市場整體規模為44.59億元,較2020年規模有所回升,增加了4.62%,但相比2019年仍存在一定的差距。

2012-2021年中國木炭行業市場規模

資料來源:智研咨詢整理

六、木炭行業的競爭格局分析

根據企查查數據統計,存續在業且經營范圍包括木炭的企業有87738家,行業內企業數量眾多,中小企業居多且競爭激烈,隨著近年來信息越來越透明,炭商之間為搶占市場相互惡意競爭越來越激烈,價格競爭越來越明顯,導致自己的利潤回報非常不穩定,對于行業的發展帶來了一定的不利影響。

目前整個木炭產業處于一個門檻低,利潤低的現狀,市場競爭也較激烈,這是產業發展的必經過程,從大規模興起到行業洗牌再到行業整合,木炭產業正在經歷整合的過程,跨越這個過程,行業將逐漸趨于穩定發展,競爭激烈程度逐漸降低,市場將由有實力的品牌所引導。木炭行業上市企業主要有元力股份,以木質活性炭為主要產品;非上市企業有唐山赫潼生物質能源開發有限公司 、湖州富升炭業有限公司、新疆賽米克新能源科技有限公司等企業。

七、木炭行業發展趨勢

2021年7月1日,國家發展改革委印發《“十四五”循環經濟發展規劃》,強調了三個重點任務,分別是構建資源循環型產業體系,提高資源利用效率;構建廢舊物資循環利用體系,建設資源循環型社會;深化農業循環經濟發展,建立循環型農業生產方式。隨著國家環保政策日益趨嚴,木炭行業一批不符合環保要求的中小型工廠將逐漸被淘汰,加快了產業資源向以元力股份為代表的技術水平先進的木炭企業集中,領先企業的市場份額有望提高。此外,國家環保政策的持續推進有利于機制木炭的發展,由于機制木炭的生產原料主要為農林三剩物,使用機制木炭能夠有效的提高資源利用率,契合產業發展政策,發展前景較好。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國木炭行業市場行情監測及發展趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國木炭行業市場行情監測及發展趨勢預測報告

《2025-2031年中國木炭行業市場行情監測及發展趨勢預測報告》共十四章,包含中國機制木炭行業投資分析,2025-2031年中國木炭行業投資風險預警,木炭行業企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國木炭發展現狀及進出口狀況分析:東南亞成為我國木炭進口主要來源地 [圖]](http://img.chyxx.com/images/2022/0325/779baaaad39ee837fab750ce4bb21043cb44262b.jpg?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)