摘要:

一、發(fā)展環(huán)境:政策經(jīng)濟雙重驅(qū)動,行業(yè)發(fā)展空間廣闊

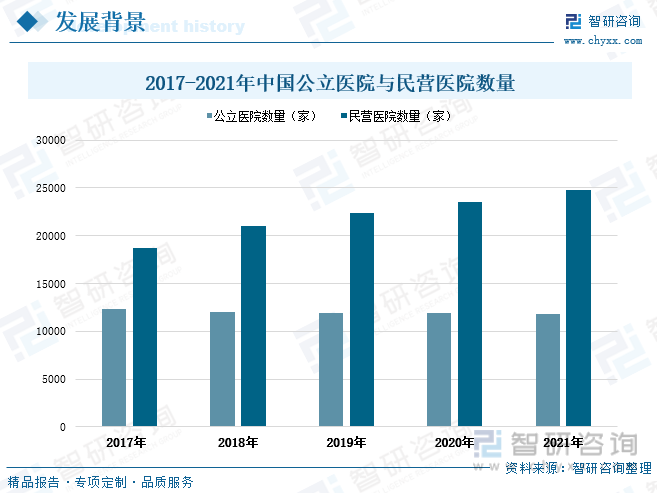

隨著醫(yī)改的不斷深入,我國醫(yī)療保障體系不斷完善,醫(yī)保所覆蓋人群不斷增長,有效刺激了全國基層醫(yī)療需求的釋放,社會對醫(yī)療需求的急劇擴大,推動了醫(yī)療行業(yè)整體規(guī)模的增長。因此,近年來全國醫(yī)院數(shù)量持續(xù)增長。據(jù)統(tǒng)計,2021年全國公立醫(yī)院數(shù)量達到11804家,民營醫(yī)院數(shù)量達到24766家,全國醫(yī)院總數(shù)達到36570家,比2017年醫(yī)院總數(shù)增加了5514家。受益于基層醫(yī)療需求的巨大釋放,醫(yī)院數(shù)量增多、國內(nèi)手術(shù)量增加,驅(qū)動我國麻醉藥行業(yè)繼續(xù)保持快速增長的態(tài)勢。

二、發(fā)展現(xiàn)狀:醫(yī)療需求不斷增加,市場規(guī)模持續(xù)擴張

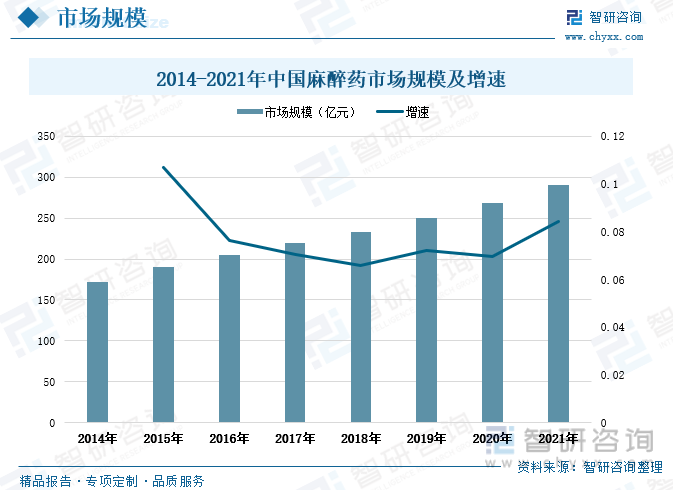

同發(fā)達國家相比,無論是麻醉藥的品種還是使用,我國麻醉藥市場都還處在初級階段,但這也意味著我國麻醉藥行業(yè)還有很大的發(fā)展空間。近年來我國麻醉藥市場規(guī)模呈迅猛擴張之勢,2014-2021年期間,全國麻醉藥市場規(guī)模由171.9億元增長至290.5億元,期間市場規(guī)模增量達到118.6億元。2021年全國麻醉藥市場規(guī)模增速為8.4%,相較上年提高了1.5個百分點。隨著社會醫(yī)療需求增加、全國手術(shù)量增加、麻醉藥突破升級以及在臨床應用范圍擴大等趨勢推動下,我國麻醉藥需求市場規(guī)模將不斷擴大。

三、市場格局:行業(yè)壁壘較高,市場格局集中

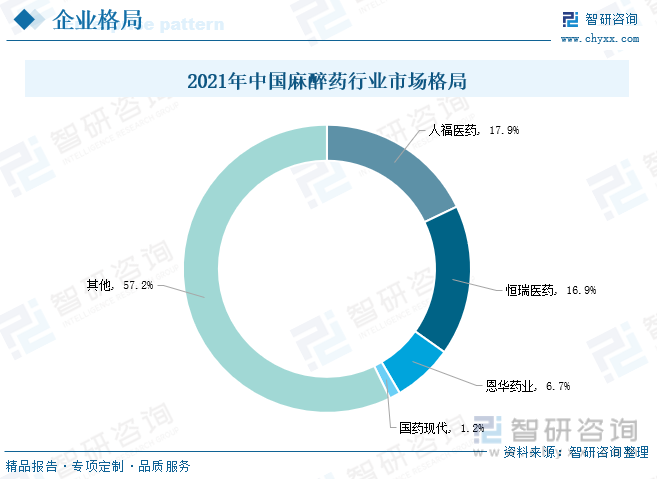

從市場格局方面來看,受政策壁壘以及技術(shù)壁壘的影響,我國麻醉藥行業(yè)進入壁壘較高,麻醉藥生產(chǎn)企業(yè)及銷售企業(yè)數(shù)量較少,新進入者競爭力弱,因而當前市場格局相對集中。全國麻醉藥市場的三大龍頭分別是人福醫(yī)藥、恒瑞醫(yī)藥和恩華藥業(yè),麻醉藥市場呈現(xiàn)出一定的寡頭壟斷格局。在全國經(jīng)濟穩(wěn)定發(fā)展、疫情取得良好防控的形勢下,我國麻醉藥行業(yè)重點企業(yè)的整體經(jīng)營情況向好,龍頭企業(yè)的麻醉藥營業(yè)收入明顯高過其他企業(yè),在全國麻醉藥行業(yè)處于遙遙領(lǐng)先地位。

四、發(fā)展趨勢:需求市場不斷擴大,行業(yè)迎來高速發(fā)展

隨著我國經(jīng)濟不斷發(fā)展,居民收入水平不斷提升,社會消費升級,同時國家醫(yī)改政策持續(xù)推進全國醫(yī)保覆蓋比例的提高、醫(yī)療報銷額度增長,將繼續(xù)有效釋放社會的醫(yī)療需求,推動全國醫(yī)療機構(gòu)的就診人次及住院人數(shù)增長,在此基礎上,接收的手術(shù)人數(shù)也將不斷增長,手術(shù)人次增加將直接拉動麻醉藥的需求規(guī)模,刺激麻醉藥市場的消費。當前社會健康意識不斷提升,由于癌癥、心血管疾病等患病人數(shù)不斷增加,社會健康問題逐漸凸顯出來,隨著政策開放,麻醉藥在癌痛止痛、無痛分娩等技術(shù)領(lǐng)域的應用逐漸推廣,我國麻醉藥市場將出現(xiàn)新的需求增長動力,未來麻醉藥的應用領(lǐng)域更加廣泛,麻醉藥行業(yè)將迎來高速發(fā)展。

關(guān)鍵詞:麻醉藥行業(yè)發(fā)展環(huán)境、麻醉藥行業(yè)發(fā)展現(xiàn)狀、麻醉藥行業(yè)市場格局、麻醉藥行業(yè)發(fā)展趨勢

一、發(fā)展環(huán)境:政策經(jīng)濟雙重驅(qū)動,行業(yè)發(fā)展空間廣闊

麻醉藥指用藥物或非藥物方法使機體或機體局部暫時可逆性失去知覺及痛覺,多用于手術(shù)或某些疾病治療的藥劑。根據(jù)其作用范圍可分為全身麻醉藥及局部麻醉藥,全身麻醉藥及局部麻醉藥根據(jù)其作用特點和給藥方式不同,又可分為吸入麻醉藥和靜脈麻醉藥。全身麻醉藥由淺入深抑制大腦皮層,使人神志消失。全身麻醉藥用于大型手術(shù)或不能用局部麻醉藥的患者。最早使用的全身麻醉藥是笑氣,它性能穩(wěn)定,適合任何方式麻醉,但有易缺氧、麻醉者不夠穩(wěn)定等缺點。后來改用乙醚作全身麻醉藥,它有麻醉狀況穩(wěn)定、肌肉松弛良好,便于手術(shù)等優(yōu)點。局部麻醉對神經(jīng)的膜電位起穩(wěn)定作用或降低膜對鈉離子的通透性,阻斷神經(jīng)沖動的傳導,起局部麻醉作用。局部麻醉藥適用于小型手術(shù)或局部手術(shù)的麻醉藥。使用局部麻醉藥時,需加一點血管收縮劑,如腎上腺素。常用的局部麻醉劑是普魯卡因鹽酸鹽、丁卡因鹽酸鹽、利多卡因鹽酸鹽等。

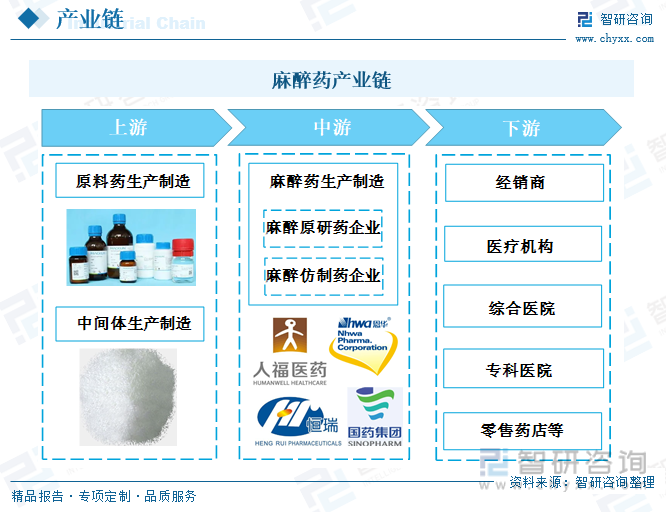

從產(chǎn)業(yè)鏈角度看,麻醉藥產(chǎn)業(yè)的上游行業(yè)主要包括麻醉藥中間體和原料藥等,原料藥是指用于生產(chǎn)各類制劑的原料藥物,是藥品生產(chǎn)必不可少的基礎原料,目前我國是全球主要化學原料生產(chǎn)地之一,原料藥產(chǎn)能居世界第一。中游為麻醉藥的生產(chǎn)與制造,包含麻醉原研藥企業(yè)和麻醉仿制藥企業(yè)等。下游為麻醉藥的銷售渠道,主要有經(jīng)銷商、醫(yī)療機構(gòu)和零售藥店等。

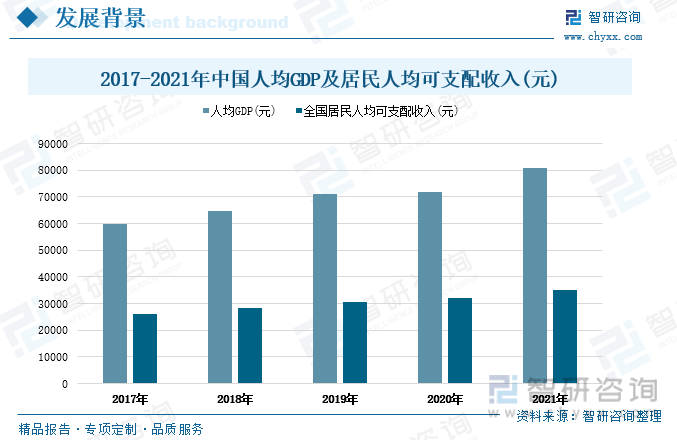

隨著中國經(jīng)濟的不斷發(fā)展,近年來中國人均GDP不斷上升,居民人均可支配收入增加,人們的消費能力和生活水平顯著提升。在滿足基本衣食住行的情況下,人們越來越注重健康狀況。根據(jù)調(diào)查數(shù)據(jù)顯示,近幾年中國居民醫(yī)療保健支出不斷增加,并且保持著未來繼續(xù)上升的趨勢,人們可支配收入中投入醫(yī)療保健的比例呈上漲趨勢。在經(jīng)濟環(huán)境向好和健康意識提升的背景下, 人們投入更多關(guān)注和資金到醫(yī)療健康領(lǐng)域中來。根據(jù)國家局統(tǒng)計顯示:2017-2021年中國人均GDP及居民人均可支配收入呈逐年上升趨勢。2021年中國人均GDP達到8.1萬元,同比增長12.7%。2021年中國居民人均可支配收入為3.51萬元,同比增長9.13%,相較2017年增長了9154元。

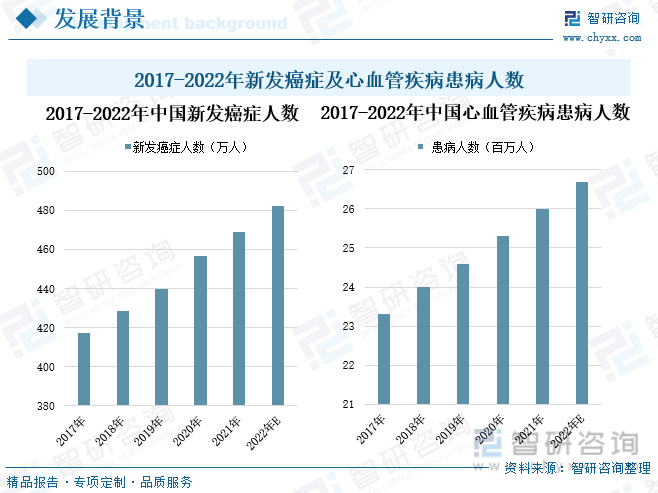

由于不良飲食習慣增多、環(huán)境惡化污染加重、社會生活壓力增大、人類平均壽命增加等多種因素影響,近年來我國新發(fā)癌癥人數(shù)和心血管疾病患病人數(shù)均逐年增長。根據(jù)統(tǒng)計數(shù)據(jù)顯示,2021年全國新發(fā)癌癥人數(shù)為468.8萬人,同比上升了2.6%,相較2017年全年新發(fā)癌癥人數(shù)增加了51.6萬人。預計2022年新發(fā)癌癥確診人數(shù)將繼續(xù)上升至482萬人。根據(jù)調(diào)查結(jié)果顯示,2017-2021年期間全國心血管疾病患病人數(shù)也呈連年增長趨勢。2021年全國心血管疾病患病人數(shù)已達到約2600萬人,同比增長2.77%,比2017年全國心血管疾病患病人數(shù)增加了約270萬人。心血管疾病、癌癥等高致死率疾病的逐漸盛行,將導致全國手術(shù)量不斷增加,而該類嚴重疾病的手術(shù)治療常需使用麻醉,因而將推動我國麻醉藥市場的持續(xù)增長。

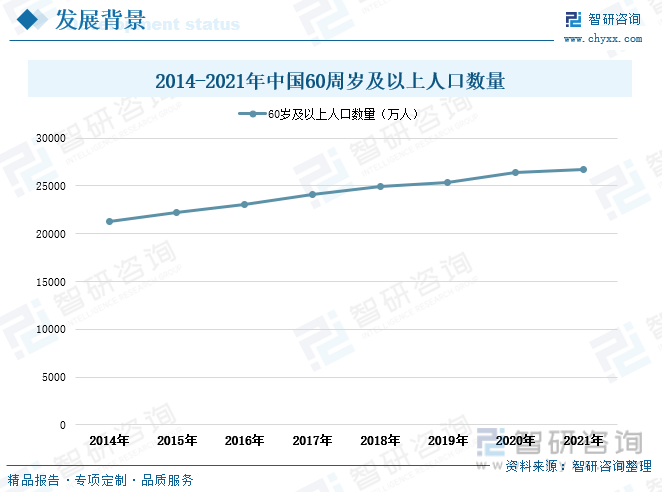

近年來我國老年人口數(shù)量增多,人口老齡化速度加快,我國老齡化呈現(xiàn)出數(shù)量多、速度快、差異大、任務重的形勢和特點。截至2021年底,我國60歲及以上老年人口達2.67億,占總?cè)丝诘?8.9%。到2035年左右,全國60歲及以上老年人口將突破4億,在總?cè)丝谥械恼急葘⒊^30%,社會進入重度老齡化階段。老年人作為疾病高發(fā)群體,隨著我國老年人口數(shù)量急劇上升,未來的醫(yī)療手術(shù)需求量龐大,麻醉劑市場的未來需求空間廣闊。

隨著醫(yī)改的不斷深入,我國醫(yī)療保障體系不斷完善,醫(yī)保所覆蓋人群不斷增長,有效刺激了全國基層醫(yī)療需求的釋放,社會對醫(yī)療需求的急劇擴大,推動了醫(yī)療行業(yè)整體規(guī)模的增長。因此,近年來全國醫(yī)院數(shù)量持續(xù)增長。據(jù)統(tǒng)計,2021年全國公立醫(yī)院數(shù)量達到11804家,民營醫(yī)院數(shù)量達到24766家,全國醫(yī)院總數(shù)達到36570家,比2017年醫(yī)院總數(shù)增加了5514家。受益于基層醫(yī)療需求的巨大釋放,醫(yī)院數(shù)量增多、國內(nèi)手術(shù)量增加,驅(qū)動我國麻醉藥行業(yè)繼續(xù)保持快速增長的態(tài)勢。

相關(guān)報告:智研咨詢發(fā)布的《中國麻醉藥行業(yè)發(fā)展形勢分析及投資規(guī)劃分析報告》

二、發(fā)展現(xiàn)狀:醫(yī)療需求不斷增加,市場規(guī)模持續(xù)擴張

同發(fā)達國家相比,無論是麻醉藥的品種還是使用,我國麻醉藥市場都還處在初級階段,但這也意味著我國麻醉藥行業(yè)還有很大的發(fā)展空間。近年來我國麻醉藥市場規(guī)模呈迅猛擴張之勢,2014-2021年期間,全國麻醉藥市場規(guī)模由171.9億元增長至290.5億元,期間市場規(guī)模增量達到118.6億元。2021年全國麻醉藥市場規(guī)模增速為8.4%,相較上年提高了1.5個百分點。隨著社會醫(yī)療需求增加、全國手術(shù)量增加、麻醉藥突破升級以及在臨床應用范圍擴大等趨勢推動下,我國麻醉藥需求市場規(guī)模將不斷擴大。

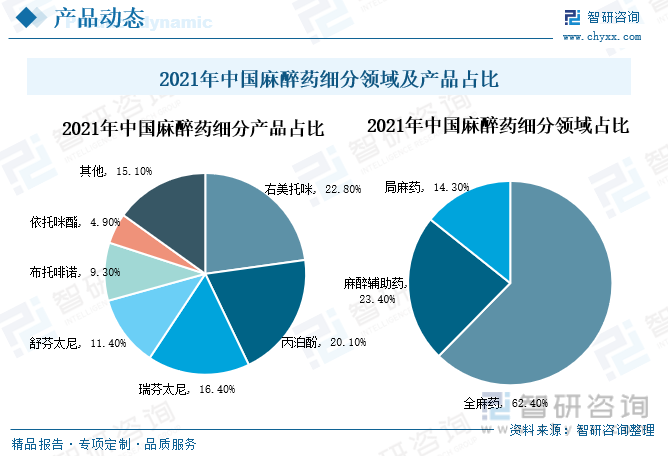

全球麻醉藥市場以全麻藥為主,據(jù)有關(guān)資料顯示,歐美等發(fā)達地區(qū)全麻手術(shù)占比達到90%以上。從我國麻醉藥細分領(lǐng)域占比情況來看,當前我國麻醉藥市場也以全麻藥為主,其占全國麻醉藥的比重為62.4%。麻醉輔助劑和局麻藥占全國麻醉藥領(lǐng)域的比重分別為23.4%、14.3%。自麻醉藥行業(yè)發(fā)展以來,國家頒布了多項麻醉藥法律法規(guī)及管理條例,對麻醉藥的品類、生產(chǎn)企業(yè)、流通及使用都作出了明確規(guī)定與嚴格限制。盡管近年來我國麻醉藥的應用在逐漸開放,但當前麻醉藥的應用范圍仍然較窄。從全國麻藥細分產(chǎn)品占比情況來看,麻醉藥中右美托咪、丙泊酚、瑞芬太尼應用廣泛,比重分別達到了22.8%、20.1%、16.4%。舒芬太尼、布托啡諾、依托咪酯在全國麻醉藥中占比分別為11.4%、9.3%、4.9%。

三、市場格局:行業(yè)壁壘較高,市場格局集中

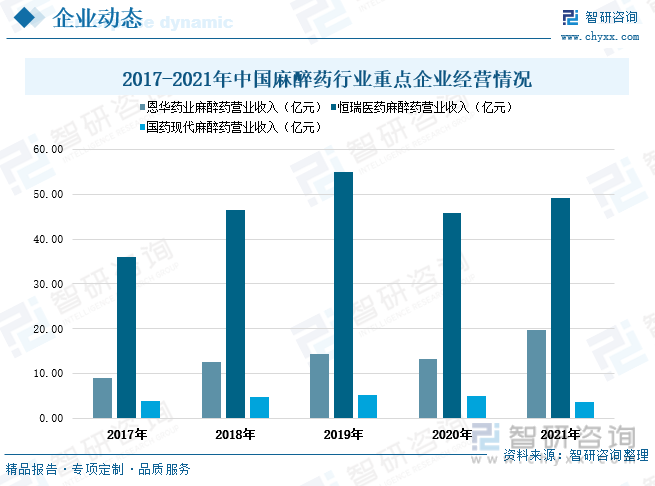

從市場格局方面來看,受政策壁壘以及技術(shù)壁壘的影響,我國麻醉藥行業(yè)進入壁壘較高,麻醉藥生產(chǎn)企業(yè)及銷售企業(yè)數(shù)量較少,新進入者競爭力弱,因而當前市場格局相對集中。全國麻醉藥市場的三大龍頭分別是人福醫(yī)藥、恒瑞醫(yī)藥和恩華藥業(yè),麻醉藥市場呈現(xiàn)出一定的寡頭壟斷格局。根據(jù)企業(yè)年報顯示,2021年人福醫(yī)藥的麻醉藥營業(yè)收入約為52億元,市場份額占比為17.9%;恒瑞醫(yī)藥和恩華藥業(yè)的麻醉藥營業(yè)收入分別為49.16億元、19.59億元,在全國麻醉行業(yè)市場中分別占比16.9%和6.7%。在2021年三者的市場份額占比合計為41.6%,占據(jù)國內(nèi)麻醉藥市場的領(lǐng)先地位。

從我國麻醉藥行業(yè)重點企業(yè)經(jīng)營情況來看,2017-2021年期間恩華藥業(yè)和恒瑞藥業(yè)麻醉藥營業(yè)收入整體呈上升走勢。其中恩華藥業(yè)麻醉藥營業(yè)收入由2017年的8.96億元增加至2021年的19.59億元,期間全年麻醉藥營業(yè)收入增長幅度達到10.63億元;2022年上半年恩華藥業(yè)麻醉藥營業(yè)收入為9.78億元。2017-2021年期間,恒瑞藥業(yè)的麻醉藥營業(yè)收入由36億元增長至49.16億元,期間全年麻醉藥營業(yè)收入增長幅度達到13.17億元。2017-2019年國藥現(xiàn)代的麻醉藥營業(yè)收入連續(xù)增長,但在疫情影響下,2020-2021年營業(yè)收入有所下滑,2021年國藥現(xiàn)代的麻醉藥營業(yè)收入為3.58億元。在全國經(jīng)濟穩(wěn)定發(fā)展、疫情取得良好防控的形勢下,我國麻醉藥行業(yè)重點企業(yè)的整體經(jīng)營情況向好,可以看出恒瑞醫(yī)藥的麻醉藥營業(yè)收入明顯高過其他企業(yè),在全國麻醉藥行業(yè)處于遙遙領(lǐng)先地位。

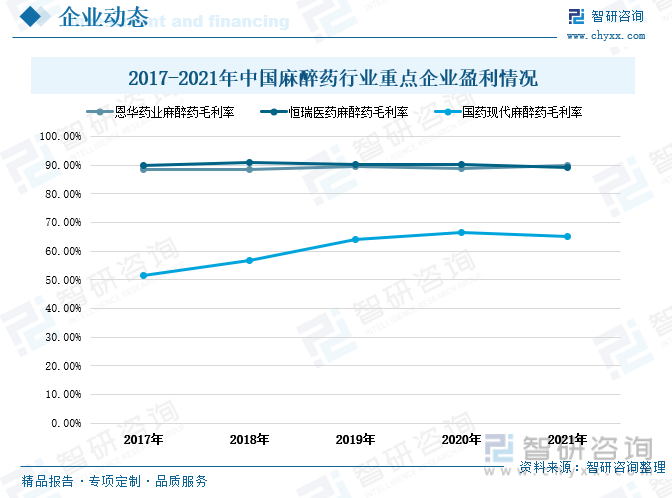

從盈利情況來看,近年來全國麻醉藥行業(yè)重點企業(yè)的麻醉藥盈利情況較好,尤其是行業(yè)龍頭企業(yè),憑借生產(chǎn)規(guī)模化、產(chǎn)業(yè)鏈整合、經(jīng)營經(jīng)驗豐富、生產(chǎn)技術(shù)領(lǐng)先等優(yōu)勢,實現(xiàn)了麻醉藥業(yè)務的高收益。2017-2021年期間,龍頭企業(yè)恩華藥業(yè)和恒瑞醫(yī)藥的麻醉藥毛利率穩(wěn)定保持在高水平,其毛利率范圍區(qū)間分別為88.38%-89.97%、89.08%-90.93%。2017-2020年國藥現(xiàn)代的麻醉藥毛利率由51.54%連年增長至66.3%,在2021年毛利率略有下滑至65.03%。

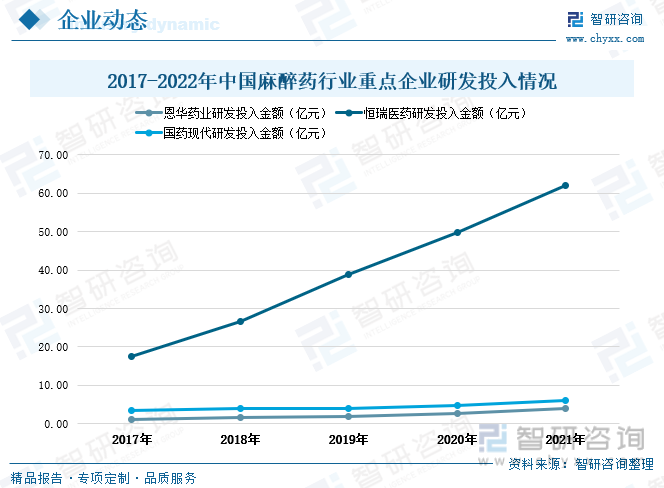

從我國麻醉藥行業(yè)重點企業(yè)的研發(fā)投入情況來看,近年來恒瑞醫(yī)藥的研發(fā)投入金額持續(xù)高速增長,且明顯高過其他企業(yè)。2021年恒瑞醫(yī)藥研發(fā)投入金額達到62.03億元,同比增長24.3%,相較2017年研發(fā)金額增加了44.4元。2017-2021年期間,恩華藥業(yè)和國藥現(xiàn)代的研發(fā)力度也逐漸加大,其在2021年的研發(fā)投入金額分別為4.02億元、5.95億元,增速分別為50.9%、23.4%。

四、發(fā)展趨勢: 需求市場不斷擴大,行業(yè)迎來高速發(fā)展

1、需求市場不斷擴大,行業(yè)迎來高速發(fā)展

隨著我國經(jīng)濟不斷發(fā)展,居民收入水平不斷提升,社會消費升級,同時國家醫(yī)改政策持續(xù)推進全國醫(yī)保覆蓋比例的提高、醫(yī)療報銷額度增長,將繼續(xù)有效釋放社會的醫(yī)療需求,推動全國醫(yī)療機構(gòu)的就診人次及住院人數(shù)增長,在此基礎上,接收的手術(shù)人數(shù)也將不斷增長,手術(shù)人次增加將直接拉動麻醉藥的需求規(guī)模,刺激麻醉藥市場的消費。當前社會健康意識不斷提升,由于癌癥、心血管疾病等患病人數(shù)不斷增加,社會健康問題逐漸凸顯出來,隨著政策進一步開放,麻醉藥在癌痛止痛、無痛分娩等技術(shù)領(lǐng)域的應用逐漸推廣,我國麻醉藥市場將出現(xiàn)新的需求增長動力,未來麻醉藥的應用領(lǐng)域更加廣泛,麻醉藥行業(yè)將迎來高速發(fā)展。

2、政策規(guī)范有序運行,行業(yè)技術(shù)水平提升

為緩解我國麻醉醫(yī)師短缺問題,加強麻醉醫(yī)師培養(yǎng)和隊伍建設,增加麻醉醫(yī)師數(shù)量,優(yōu)化麻醉專業(yè)技術(shù)人員結(jié)構(gòu),擴大麻醉醫(yī)療服務領(lǐng)域,創(chuàng)新推廣鎮(zhèn)痛服務,滿足麻醉醫(yī)療服務新需求,推動醫(yī)療服務高質(zhì)量發(fā)展,國家頒發(fā)多部政策與規(guī)范,高度重視加強和改善麻醉醫(yī)療服務工作,將其納入健康中國建設和深化醫(yī)改的重點工作總體部署,以開展規(guī)范化的麻醉醫(yī)療服務,加強服務監(jiān)管,提高醫(yī)療質(zhì)量,確保醫(yī)療安全,極大推動了麻醉劑行業(yè)的高質(zhì)量發(fā)展和規(guī)范有序運行。根據(jù)最新政策動向,2022年12月6日國家衛(wèi)生健康委發(fā)布的《國家衛(wèi)生健康委關(guān)于印發(fā)<三級醫(yī)院評審標準(2022年版)>及其實施細則的通知》中指出,麻醉科是體現(xiàn)醫(yī)院綜合實力的臨床專科,并將麻醉科評審標準的權(quán)重大幅提升,重點體現(xiàn)在對麻醉藥的學科建設、行業(yè)規(guī)范、質(zhì)控標準和過程監(jiān)管等。在政策推動下,我國麻醉醫(yī)師培養(yǎng)和隊伍建設將不斷壯大,麻醉醫(yī)療服務領(lǐng)域?qū)⒉粩嗤卣梗樽磲t(yī)療服務質(zhì)量和安全保障升級,未來麻醉劑行業(yè)受益于政策保護將更加規(guī)范有序地發(fā)展,行業(yè)整體技術(shù)水平將不斷進步提升。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國麻醉藥行業(yè)發(fā)展形勢分析及投資規(guī)劃分析報》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產(chǎn)業(yè)咨詢服務。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國麻醉藥行業(yè)發(fā)展形勢分析及投資規(guī)劃分析報告

《2025-2031年中國麻醉藥行業(yè)發(fā)展形勢分析及投資規(guī)劃分析報告》共十章,包含中國麻醉藥行業(yè)競爭格局,國內(nèi)麻醉藥行業(yè)主要競爭對手分析,2025-2031年中國麻醉藥行業(yè)發(fā)展前景預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國麻醉藥行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)環(huán)境、市場現(xiàn)狀及未來趨勢研判:微創(chuàng)外科、無痛分娩等臨床場景麻醉藥應用需求日益增長,市場發(fā)展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國麻醉藥行業(yè)市場概覽:嚴格監(jiān)管下的競爭激烈,不斷追求安全性與效能平衡[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國麻醉藥品行業(yè)發(fā)展環(huán)境(PEST)分析:政策推動下,麻醉藥品行業(yè)迎來發(fā)展新機遇[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)