摘要

一、發展環境:政策持續發力,有機硅膠企業發展潛力巨大

近年來我國經濟持續改善,以國內大循環為主體、國內國際雙循環相互促進的新發展格局在逐步形成,我國有機硅膠下游應用領域廣泛、需求較為旺盛。國家不斷加大在環保和低端產能方面的限制力度,相繼出臺了限制和淘汰落后產品產能、加大環保督察力度的政策。為指導有機硅膠行業高質量發展,全國各省市也出臺了一系列有機硅膠行業支持政策。當前我國的有機硅膠上下游產業重心均在國內,國內有機硅膠企業大有可為。

二、發展現狀:有機硅膠產能穩定增長,行業朝高質量方向發展

2000年開始我國有機硅膠行業進入快速發展階段,至今我國有機硅單體合成技術和中低端硅產品生產技術基本接近國際先進水平,成為全球硅膠第一大生產消費區。根據全國硅產業綠色發展戰略聯盟(SAGSI)統計數據顯示,近年來我國有機硅膠產能呈穩定上升走勢,同時國內實現有機硅膠產業鏈從初級加工向高附加值產品開發轉變,在當前政策支持和企業技術升級的形式下,有機硅膠高端產品占總產量的比重不斷提升。

三、市場格局:行業集中度較高,下游應用領域廣泛

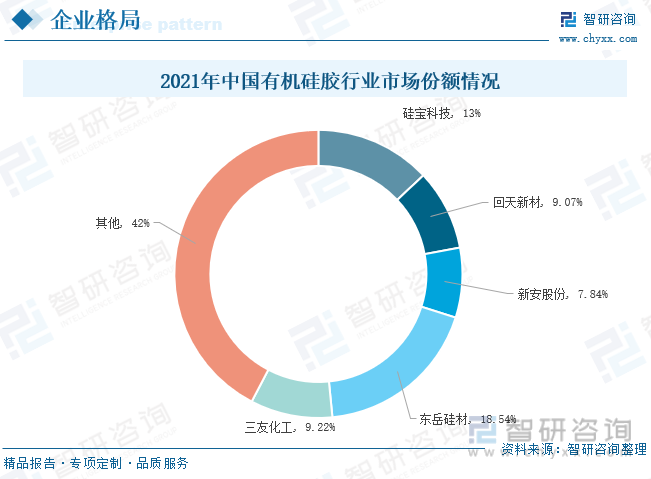

近年來,全球新材料產業龍頭企業依托其技術與規模優勢,在高技術含量、高附加值的新材料產品市場中保持主要地位,并通過并購、重組等方式不斷擴張,在全球產業鏈供應鏈中處于主導地位,高端材料全球壟斷局面進一步加劇,對于二、三梯隊國家新材料產業發展形成較強制約。2021年中國有機硅膠行業企業市場分布格局中,硅寶科技和東岳硅材的市場份額均在10%以上,分別為13%、18.5%;回天新材、新安股份、三友化工的市場份額分別為9.1%、7.8%、9.2%。以上五家企業合計占中國有機硅膠行業市場份額的比重為58%。可以看出國內有機硅膠行業的企業集中度較高,存在綜合實力較強的龍頭企業。

四、發展趨勢:需求規模持續增加,行業技術水平提升

隨著國民經濟的發展和人民生活水平的不斷提高,有機硅膠產品在越來越多的領域展示其優越性能并發揮作用,逐步實現對傳統材料的替代,應用范圍不斷擴大。新材料、生物醫療、新能源、光伏產業、高端裝備制造及日用品等新興應用領域對有機硅膠的消費需求均保持快速增長。同時基于當前新興市場國家人均GDP較低,人均有機硅膠消費量與發達國家相比還有很大差距和增長前景,這將大大增加有機硅膠的市場需求。未來企業研發投入將不斷加大,利用技術創新推動自身發展,有機硅膠行業的整體技術水平將得到顯著提升。

關鍵詞:有機硅膠發展環境、有機硅膠發展現狀、有機硅膠市場格局、有機硅膠發展趨勢

一、發展環境:政策持續發力,有機硅膠發展潛力巨大

有機硅膠粘劑是指由聚有機硅氧烷(硅橡膠和硅樹脂)為主要粘料制成的膠粘劑的總稱。有機硅膠產品的基本結構單元是由硅–氧鏈節構成的,側鏈則通過硅原子與其他各種有機基團相連。因此,在有機硅膠產品的結構中既含有“有機基團”,又含有“無機結構”,這種特殊的組成和分子結構使它集有機物的特性與無機物的功能于一身。有機硅膠作為一種新型環境友好型高分子材料,具有耐高低溫、電氣絕緣、耐紫外線、耐候、耐水、阻燃、耐腐蝕、生理惰性、生物相容等優異性能,分為液體硅橡膠、室溫硫化硅橡膠和高溫硫化硅橡膠。由于有機硅膠具有上述這些優異的性能,因此它的應用范圍非常廣泛。它不僅作為航空、尖端技術、軍事技術部門的特種材料使用,而且也用于國民經濟各部門,其應用范圍已擴到:建筑、電子電氣、紡織、汽車、機械、皮革造紙、化工輕工、金屬和油漆、醫藥醫療等。

有機硅膠產業鏈由原材料、單體及中間體、下游深加工產品及終端應用環節構成。有機硅膠行業產業鏈上游主要為金屬硅、氯甲烷、催化劑等原材料,具體包括硅礦石、金屬硅、有機硅等;中游為有機硅膠行業,主要包括液體膠、室溫膠、高溫膠;下游廣泛應用于建筑、電子電器、能源電力、醫療衛生、紡織、日用品、交通運輸等領域。當前我國的有機硅膠上下游產業重心均在國內,國內有機硅膠企業大有可為。從上游看,2021年中國工業硅產能529萬噸,產量達261.1萬噸,占全球產量的77.74%;中國有機硅單體產能381萬噸,占全球產能的61.6%。從下游看,傳統建筑領域方面,中國基建規模全球最大;新興產業方面,2021年國內光伏電池片產量占全球比重約85%,新能源乘用車銷量占全球份額的53%。有機硅膠產業鏈的上、下游均集中在國內,國內有機硅膠行業先天優勢顯著。

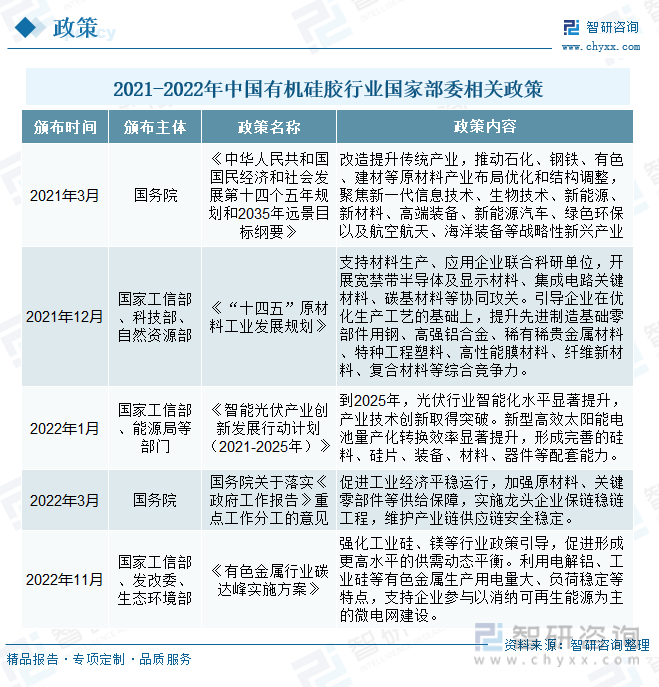

近年來我國經濟持續改善,以國內大循環為主體、國內國際雙循環相互促進的新發展格局在逐步形成,我國有機硅膠下游應用領域廣泛、需求較為旺盛。國家不斷加大在環保和低端產能方面的限制力度,相繼出臺了限制和淘汰落后產品產能、加大環保督察力度的政策。政策的推動加速了國內有機硅膠行業的高質量發展,實現有機硅膠產業鏈從初級加工向高附加值產品開發轉變。2021年3月由國務院頒發的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中,要求改造提升傳統產業,推動石化、鋼鐵、有色、建材等原材料產業布局優化和結構調整,聚焦新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等戰略性新興產業。2022年1月由國家工信部能源局等部門發布的《智能光伏產業創新發展行動計劃(2021-2025年)》中提出,到2025年形成完善的硅料、硅片、裝備、材料、器件等配套能力。到2022年11月由國家發改委等部門發布的《有色金屬行業碳達峰實施方案》中提到,要強化工業硅、鎂等行業政策引導,促進形成更高水平的供需動態平衡。2021-2022年,我國有機硅膠行業相關政策匯總如下:

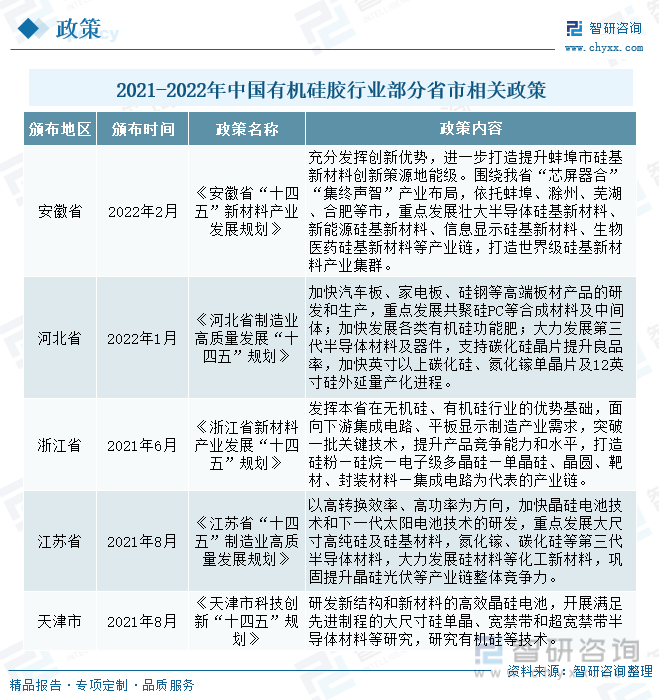

為指導有機硅膠行業高質量發展,全國各省市也出臺了一系列有機硅膠行業支持政策,其中安徽省在2022年2月發布了《安徽省“十四五”新材料產業發展規劃》,提出要圍繞本省“芯屏器合”“集終聲智”產業布局,依托蚌埠、滁州、蕪湖、合肥等市,重點發展壯大半導體硅基新材料、新能源硅基新材料、信息顯示硅基新材料、生物醫藥硅基新材料等產業鏈,打造世界級硅基新材料產業集群。河北省在2022年1月發布的《河北省制造業高質量發展“十四五”規劃》中,指出要加快汽車板、家電板、硅鋼等高端板材產品的研發和生產,重點發展共聚硅PC等合成材料及中間體;加快發展各類有機硅功能肥;大力發展第三代半導體材料及器件,支持碳化硅晶片提升良品率,加快英寸以上碳化硅、氮化鎵單晶片及12英寸硅外延量產化進程。2021-2022年我國部分省市政策中關于有機硅膠的相關建設重點或任務如下:

相關報告:智研咨詢發布的《中國有機硅膠行業市場全景調查及前景戰略分析報告》

二、發展現狀:有機硅膠產能穩定增長,行業朝高質量方向發展

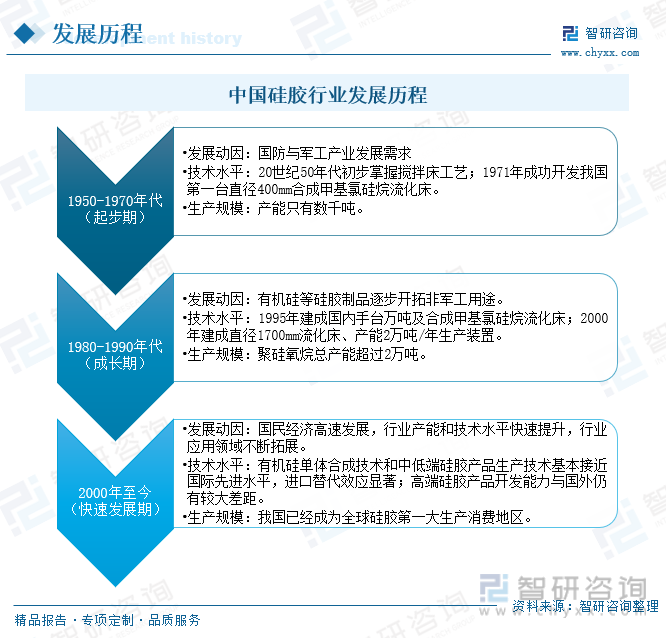

我國的有機硅膠行業發展歷程主要分為三個階段。1950年-1970年代是我國有機硅膠發展的起步階段,生產水平和生產能力處于不成熟、探索時期。為進一步滿足國防與軍工產業發展需要,同時將有機硅膠產品逐步開拓到非軍工領域中,1980年開始我國大力推動有機硅膠行業的發展。隨著國民經濟高速發展、有機硅膠產業產能和技術水平提升、行業應用領域不斷拓展,2000年開始我國有機硅膠行業進入快速發展階段,至今我國有機硅單體合成技術和中低端硅產品生產技術基本接近國際先進水平,成為全球硅膠第一大生產消費區。

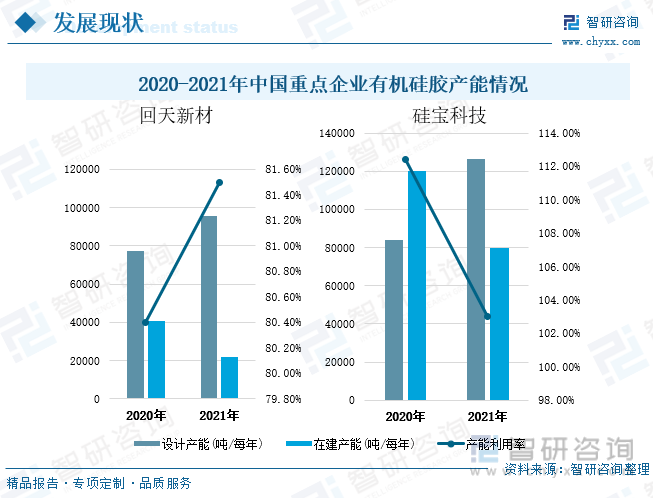

根據全國硅產業綠色發展戰略聯盟(SAGSI)統計數據顯示,近年來我國有機硅膠產能呈穩定上升走勢。由于國家不斷加大在環保和低端產能方面的限制力度,相繼出臺了限制和淘汰落后產品產能、加大環保督察力度的政策,推動加速了國內有機硅膠行業的高質量發展,實現有機硅膠產業鏈從初級加工向高附加值產品開發轉變,在當前政策支持和企業技術升級的形式下,有機硅膠高端產品占總產量的比重不斷提升。從中國有機硅膠行業重點企業的有機硅膠產能情況來看,2020-2021年回天新材和硅寶科技的有機硅膠設計產能均呈上升走勢,到2021年回天新材的有機硅膠設計產能達到95600噸,同比增長23.4%;硅寶科技的有機硅膠設計產能達到126200噸,同比增長50.2%。2020-2021年期間回天新材和硅寶科技有機硅膠的產能利用率分別保持在80.4%-81.5%、103%-112.4%區間范圍內。2021年回天新材和硅寶科技的有機硅膠在建產能分別為21800噸、80000噸。從當前有機硅膠重點企業產能形勢可以看出,未來我國有機硅膠的產能將持續提升。

三、市場格局:行業集中度較高,下游應用領域廣泛

近年來,全球新材料產業龍頭企業依托其技術與規模優勢,在高技術含量、高附加值的新材料產品市場中保持主導地位,并通過并購、重組等方式不斷擴張,在全球產業鏈供應鏈中處于主導地位,高端材料全球壟斷局面進一步加劇,對于二、三梯隊國家新材料產業發展形成較強制約。據統計,2021年中國有機硅膠行業企業市場分布格局中,硅寶科技和東岳硅材的市場份額均在10%以上,分別為13%、18.5%;回天新材、新安股份、三友化工的市場份額分別為9.1%、7.8%、9.2%。以上五家企業合計占中國有機硅膠行業市場份額的比重為58%。可以看出國內有機硅膠行業的企業集中度較高,存在綜合實力較強的龍頭企業。

從中國有機硅膠行業重點企業的有機硅膠業務經營情況來看,2017-2021年硅寶科技和回天新材的有機硅膠營業收入整體均呈上升走勢。其中,硅寶科技在2021年的有機硅膠營業收入出現較大幅度增長達到22.73億元,增速近63.8%,全年有機硅膠營業收入相較2017年增長了17.2億元。回天新材在2021年的有機硅膠營業收入達到15.86億元,同比增長50.2%,相較2017年全年有機硅膠營業收入增加了8.2億元。根據企業報告顯示,2022年上半年硅寶科技和回天新材的有機硅膠營業收入分別達到11.6億元、9.94億元,其中硅寶科技比回天新材的有機硅膠營業收入高出近1.7億元。

近年來國內有機硅膠行業重點企業的有機硅膠收益態勢向好。2017-2022年上半年期間,硅寶科技的有機硅膠毛利率區間范圍為15.02%-33.44%,回天新材的有機硅膠毛利率區間范圍為22.83%-37.87%,可以看出兩家企業的盈利能力都比較強,且相較之下回天新材的毛利率波動幅度更小,經營情況更加穩定。2021年上半年回天新材的有機硅膠毛利率為22.83%,比同期的硅寶科技有機硅膠毛利率高出近8個百分點。

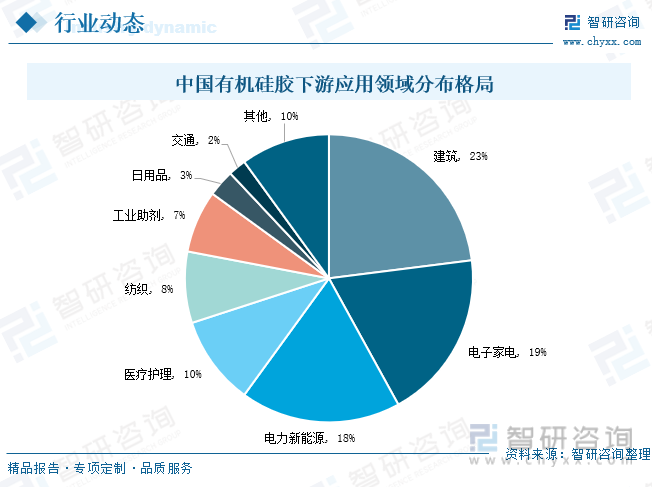

從中國有機硅膠的下游應用領域分布格局來看,有機硅膠的主要應用領域為建筑行業、電子電器行業、電力新能源行業,其中建筑業對有機硅膠的需求量最大,占有機硅膠應用領域比重達到23%。電子電器和電力新能源在有機硅膠應用領域中的占比分別為19%、18%。此外,醫療護理、紡織、工業助劑行業在有機硅膠應用領域中的占比分別為10%、8%、7%,隨著這些行業對有機硅膠的需求量逐漸增加,其未來在有機硅膠應用領域中的占比有較大的提升空間。

四、發展趨勢:需求規模持續增加,行業技術水平提升

1、有機硅膠市場需求規模持續增加

近十年來,有機硅膠行業發展迅速,全球有機硅膠產能增量主要來自中國,受原材料、成本和市場等因素影響,海外產能增長緩慢。目前,全球有機硅膠產能主要集中在中國以及西歐、北美、日、韓等發達國家和地區。未來有機硅膠市場的增長主要有兩方面原因:一是有機硅膠在越來越廣闊的領域展示其優越性能并發揮作用。有機硅膠是一類性能優異、形態多樣、用途廣泛的高性能新材料,隨著國民經濟的發展和人民生活水平的不斷提高,有機硅膠產品在越來越多的領域展示其優越性能并發揮作用,逐步實現對傳統材料的替代,應用范圍不斷擴大。新材料、生物醫療、新能源、光伏產業、高端裝備制造及日用品等新興應用領域對有機硅膠的消費需求均保持快速增長。二是新興市場高速增長的需求有重要關系。新興市場國家人均GDP較低,人均有機硅膠消費量與發達國家相比還有很大差距和增長前景,這將大大增加有機硅膠的市場需求。

2、產業集中度提升,產業整合成大勢所趨

隨著中國經濟不斷發展,中國有機硅膠產業競爭力在全球不斷壯大,中國有機硅膠未來發展前景廣闊。尤其是有機硅膠下游行業如裝配式建筑、電子電器、光伏、新能源等新興產業進入高速發展階段,而有機硅膠作為這些產業的關鍵配套材料,也將得到進一步發展。同時,在國家政策對有機硅膠產業鏈相關行業的推動和引導下,有機硅膠的發展潛力巨大。隨著國家戰略新型產業對有機硅膠技術水平要求提高、國家對有機硅膠產品產能的限制和督察力度加大,有機硅膠行業潛在進入者有所減少,占據市場競爭賽道優勢的重點企業積極轉型、鞏固和擴張市場規模,未來中國有機硅膠產能將持續增長并向高性能、高附加值產品轉型,行業集中度將繼續快速提升。要抓住未來國內外有機硅膠市場供需格局大幅改善的市場機遇,要求國內有機硅膠重點企業整合多年來在有機硅膠上下游產業積累的規模、技術和工藝、產品、客戶、管理等優勢,通過復制和延伸現有成功的產業鏈模式,快速擴大生產經營規模。這將使有機硅膠行業的企業集中度不斷被提升,同時產業整合成為企業長久發展的大勢所趨。

3、研發投入不斷加大,行業技術水平提升

當前,我國已成為有機硅膠生產和消費大國,但國內企業的產品多為107膠、110生膠、混煉膠等初級深加工產品,高端下游制品仍存在牌號少、檔次不高等問題。隨著有機硅膠市場需求的快速增長,我國高端有機硅膠產品大量依賴進口。未來,我國有機硅膠行業內的領先企業將逐步向下游深加工領域延伸產業鏈,產品趨向多元化和精細化,下游產品的競爭將成為我國有機硅膠市場新的競爭焦點。隨著企業研發投入不斷加大,利用技術創新推動自身發展,有機硅膠行業的整體技術水平將得到顯著提升,有機硅膠高端產品的產量增加,進口依賴度降低,同時國內有機硅膠優勢企業將走出去參與國際競爭,擴大全球范圍內的市場格局。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國有機硅膠行業市場全景調查及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國有機硅膠行業市場全景調查及前景戰略分析報告

《2023-2029年中國有機硅膠行業市場全景調查及前景戰略分析報告》共十章,包含2018-2022年中國有機硅膠行業上下游主要行業發展現狀分析, 2023-2029年中國有機硅膠行業發展預測分析, 有機硅膠行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國有機硅膠行業重點企業分析:集泰股份VS回天新材[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國有機硅膠行業產量及市場格局分析:行業產量約為165萬噸[圖]](http://img.chyxx.com/2021/06/R5438VJ7W1_m.png?x-oss-process=style/w320)

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)