摘要:

一、發展背景:政策驅動智能座艙發展,向第三生活空間演化

智能座艙的迅猛發展的背后,離不開我國汽車產業的深層次變革,建立從“汽車大國”向“汽車強國”轉變的戰略目標,智能網聯汽車和新能源汽車成為實現這一目標的重要抓手。為支持智能汽車發展,近年來,我國相繼出臺了一系列政策措施來促進智能汽車的發展,同時也為企業減少相應的負擔,鼓勵企業加強技術研究,突破智能汽車相關核心技術,進而帶動智能座艙的發展,使其運用場景更加豐富化和生活化,為用戶提供更加便捷的體驗。

二、發展現狀:市場需求不斷提升,智能座艙發展空間十分廣闊

與以往相比,消費者已經從簡單的生理安全需求,逐漸發展成為個性化與自我意愿的滿足。消費者對座艙的智能化要求越來越高,據統計,2017-2021年中國智能座艙市場規模不斷上升,由2017年的383億元上升到2021年的647億元,預計2022年中國智能座艙市場規模將達到740億元,較2021年增長14.4個百分點。

三、發展趨勢:為滿足用戶需求,智能座艙跨域融合發展

隨著人們生活水平的不斷提高,消費者對座艙的智能化要求越來越高,為此,企業不斷加強技術的突破創新,智能座艙功能將更加多樣化,應用場景將更加豐富,行業發展潛力巨大。與此同時,智能駕駛和智能座艙的跨區域融合也能很好的滿足用戶的需求,增強用戶對智能化汽車的使用體驗。

關鍵詞:智能座艙政策、智能座艙產業鏈、智能座艙發展趨勢

一、發展背景:政策驅動智能座艙發展,向第三生活空間演化

傳統的汽車駕駛艙只能用來指示各種駕駛條件,而智能駕駛艙的主要特點體現在智能兩個字上。智能座艙旨在集成多種IT和人工智能技術,打造全新的車內一體化數字平臺,可以根據駕駛員的習慣和舒適度提供更舒適的駕駛體驗,促進行車安全,是人車關系從工具走向伙伴的重要紐帶和關鍵節點。

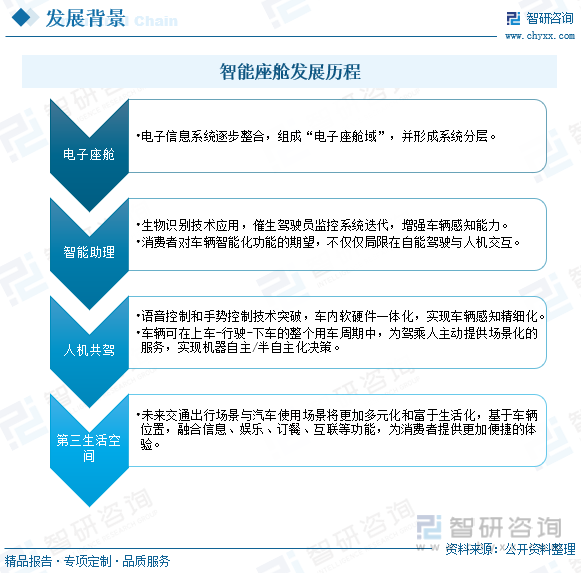

從發展歷程可以看出,智能座艙第一階段是電子座艙,指電子信息系統逐步整合,組成“電子座艙域”,并形成系統分層;第二階段為智能助理,軟件真正體現智能座艙的功能,更多助理式功能不斷添加;第三、第四階段主要是自動駕駛普及后,智能座艙開始演變成個人的第三生活空間,其使用場景將更加豐富化和生活化,與其他空間不同,車輛自帶可移動屬性,可以通過聯網功能實現線上與線下體驗無縫銜接,為用戶提供更加便捷的體驗。

智能座艙的迅猛發展背后,離不開我國汽車產業的深層次變革。建立從“汽車大國”向“汽車強國”轉變的戰略目標,智能網聯汽車和新能源汽車成為實現這一目標的重要抓手。為支持智能汽車發展,近年來,我國相繼出臺了一系列政策措施來促進智能汽車的發展,在2022年11月中華人民共和國中央人民政府發布的《進一步提高產品、工程和服務質量行動方案(2022-2025年)》中,提到加強技術研究,以提升智能網聯汽車的環境感知、決策和安全性能。同時,為了鼓勵企業更好的加強對智能汽車的研究,政府也出臺了相關政策,在《關于2021年國民經濟和社會發展計劃執行情況與2022年國民經濟和社會發展計劃草案的報告》中,為了突破智能汽車相關核心技術,國家延續實施研發費用加計扣除政策,將制造企業研發費用加計扣除比例提高到100%。

相關報告:智研咨詢發布的《中國智能座艙行業市場研究分析及未來發展潛力報告》

二、發展現狀:市場需求不斷提升,智能座艙發展空間十分廣闊

與以往相比,消費者已經從簡單的安全需求,逐漸發展成為個性化與自我意愿的滿足。消費者對座艙的智能化要求越來越高,也促使智能座艙的產業鏈構成更加成熟和多元化。就目前而言,智能座艙產業鏈上游為硬件和軟件,硬件主要包括PCB、功率器件等等,軟件主要包括車載地圖、車載語言、軟件平臺等等;產業鏈中游環節主要包括車載信息顯示系統、車載信息娛樂系統、座艙域控制器等軟硬件集成供應商;產業鏈下游主要是指主機廠,通過主機廠整合制造,銷售給廣大客戶人群。

智能座艙主要涵蓋了座艙內飾和座艙電子領域的創新和聯動,是擁抱汽車行業新興技術趨勢,從消費者應用場景角度出發而構建的。據統計,目前汽車的發展早已能夠滿足基本的安全需求。消費者需求從最開始對于功能汽車安全性、舒適性等需求,希望可以將更親密的社交關系將從手機延伸到座艙內。通過以汽車作為工具,在社交、娛樂等場合實現用戶的最終需求和自我實現。汽車座艙智能化能夠帶給駕乘人員最容易感知的智能化體驗。

智能汽車所帶來的交互方式的革新是全新的用戶體驗場景,從原先的功能車機體驗延展到智能座艙體驗。隨著中國智能汽車不斷發展,表明智能座艙也處于不斷上升的空間。據統計,在2017-2021年間中國智能汽車數量上升幅度明顯,到2021年中國智能汽車數量為1512萬輛,較2020年上升了16個百分點。由此可見,智能汽車由于優勢更加突出,受市場的歡迎程度也越來越大,有利于未來智能座艙的發展,市場空間十分廣闊。

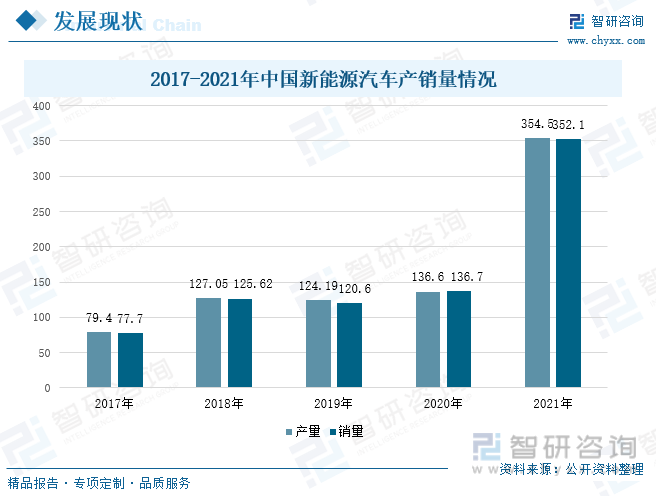

由于國家大力支持新能源汽車,在2017-2021年其產銷量整體處于上升趨勢,在2021年產銷量增長速度很快,分別達到了160%、158%,產銷量分別為354.5萬輛、352.1萬輛。隨著新能源汽車續航里程不斷提升,“里程焦慮”得到初步解決,智能化成為用戶對新能源車的新期待。汽車智能化離不開芯片和電子控制,而絕大部分新能源汽車搭載的電子氣架構,OTA賦予整車持續升級進化,是決定汽車智能化程度的關鍵。同時相比于傳統燃油車,在線性控制上也更有利于物聯網的實現,新能源汽車無疑是汽車智能化的最佳載體。

隨著我國經濟的增長,人們消費能力提高,中國消費市場升級,智能座艙使用數量擴大,市場規模不斷增長。據統計,2017-2021年中國智能座艙市場規模不斷上升,由2017年的383億元增加到2021年的647億元,預計2022年中國智能座艙市場規模將達到740億元,較2021年上升14.4個百分點。

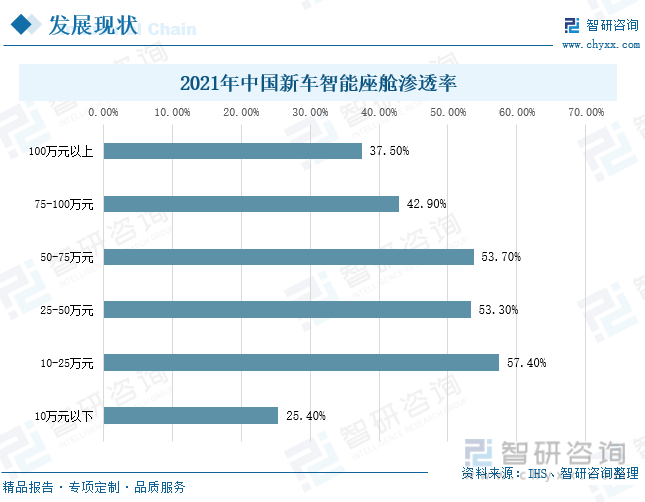

2021年中國新車智能座艙滲透率最高的價格區間為10-25萬元,達到了57.40%;而10萬元以下是中國新車智能座艙滲透率最低的區間,為25.40%,由于消費者對智能化的需求逐漸增多,因此在購車時智能座艙是影響消費者的重要因素。

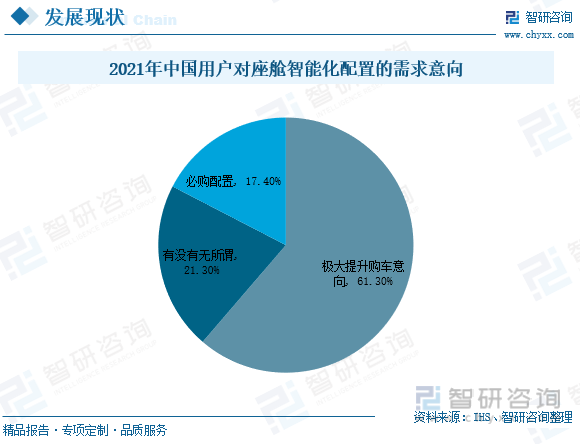

在互聯網技術快速發展下,智能手機給民眾消費習慣帶來豐富便捷的智能體驗,大大加速了消費者智能使用習慣的養成。據統計,有智能化配置的座艙將極大的提升用戶的購車意向,其占比達到了61.30%,有17.40%的用戶認為智能化座艙是必購配置,而又21.30%的用戶則認為有沒有無所謂。由此可見,消費者個性化需求增長,尤其是新一代年輕消費者更加注重科技感的交互體驗,尋求個性化配置。

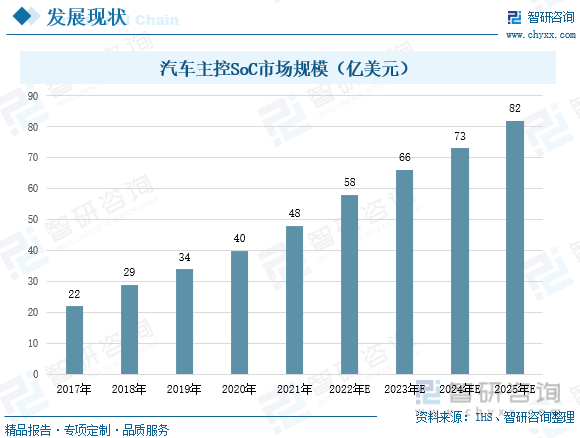

隨著汽車的智能化發展,尤其是智能座艙和自動駕駛的興起,傳統的功能芯片逐漸無法滿足汽車對算力越來越高的要求,主控芯片SoC應運而生。SoC,即系統級芯片,具備底盤域、動力域、座艙域、駕駛域等全域所需的數千T算力,存算一體(CIM)的應用技術,同時內置可信和功能安全內核,常用于ADAS(高級駕駛輔助系統)、座艙IVI、域控制等。據統計,SoC市場規模在2025年預計將達到82億美元,并且L3級別以上自動駕駛預計2025年之后開始大規模進入市場,配套高算力、高性能SoC芯片將會帶來極高附加值,有望帶動主控芯片市場快速擴容。

三、發展趨勢:為滿足用戶需求,智能座艙跨域融合發展

1、需求驅動智能座艙行業發展

人們對汽車的智能化要求越來越高,舒適度已成為評價一輛車的重要指標,人車關系已經逐漸從工具向伙伴演進,而智能座艙就是這一過程中的重要紐帶和關鍵節點。現在的消費者對于汽車智能座艙需求的認知跟以往相比,已經有了很大的改變,消費者已經從簡單的安全需求,逐漸發展成為個性化與自我意愿的滿足,對智能座艙的要求也越來越高,根據用戶需求的層次不斷提升,企業不斷加強技術的突破創新,智能座艙功能將更加多樣化,應用場景將更加豐富,行業發展潛力巨大。

2、跨域融合是必然趨勢

智能駕駛與智能座艙作為汽車智能化的代表,直接影響車主對汽車智能化的體驗。智能座艙是汽車直接與用戶溝通、交流的部分,體現的是人與車的交互;智能駕駛則發揮汽車最基本的功能,即行駛,體現的是車與環境的交互。而在交通環境中,駕駛行為是人-車-環境三方交互的過程,因此,汽車作為重要的載體,如何打通三方的交互,讓駕駛員和乘客獲得好的駕乘體驗,就顯得尤為重要。智能駕駛和智能座艙的跨區域融合能很好的解決這方面的問題,在物理層面上,智能駕駛域控制器和座艙域控制器采用完全相互獨立的兩個盒子,但在應用層面,很多功能之間的信息交互通過跨域進行打通,并實現數據融合創新,將智能座艙中的人機交互、沉浸式體驗等內容,與智能駕駛的各項功能深度結合、聯動,從而提升用戶的安全感與舒適感,增強用戶對智能化汽車的使用體驗。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智能座艙行業市場研究分析及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能座艙行業市場研究分析及未來發展潛力報告

《2025-2031年中國智能座艙行業市場研究分析及未來發展潛力報告》共十五章,包含中國智能座艙相關企業經營狀況分析,2020-2024年中國智能座艙企業項目投資建設案例分析,2025-2031年中國智能座艙行業投資風險及發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國智能座艙行業產業鏈、發展歷程、重點企業以及發展趨勢研判:消費者對汽車品質和智能化需求提升,中高端車型市場將成為智能座艙的主要增長動力 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國汽車智能座艙行業發展環境(PEST)分析:政策和技術升級推動行業發展[圖]](http://img.chyxx.com/images/2022/0617/43fa1945b93e16ac88733d207eba6bb1fd877875.jpg?x-oss-process=style/w320)