摘要:

一、發展背景:政策驅動行業發展,下游需求有望回暖

隨著MDI的應用范圍持續擴大,國家對于MDI行業的重視程度也逐漸提高,近年來國家相繼出臺了各項政策,扶持和鼓勵MDI行業發展,為MDI行業發展提供新動力。MDI的下游消費市場廣闊,其中白色家電占比較大,包括家用電冰箱、冰柜等,四季度作為傳統消費旺季,雙十一、雙十二等節日對需求有較強的提振作用,預計行業需求會有所好轉。

二、發展現狀:進口量有所減少,出口持續增加

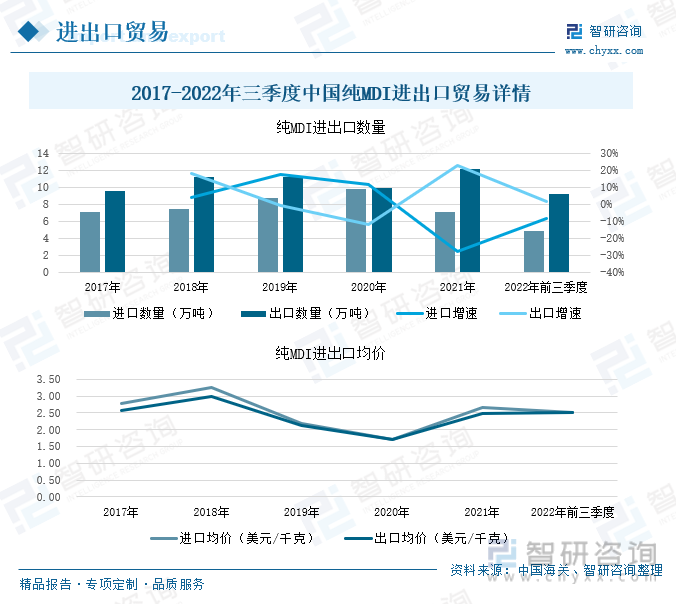

中國作為全球MDI的主要供給地之一從進出口貿易方面來看,我國純MDI出口大于進口,且進口量在2020年過后保持下降的趨勢。據中國海關數據統計,2022年前三季度我國出口純MDI共計9.26萬噸,較2021年同期增長了1.44%;進口純MDI共計4.81萬噸,同比下降了8.58%。我國純MDI的進口逐年遞減,而出口則呈現出持續增長的態勢。

三、市場格局:寡頭壟斷格局形成,產能居全球第一

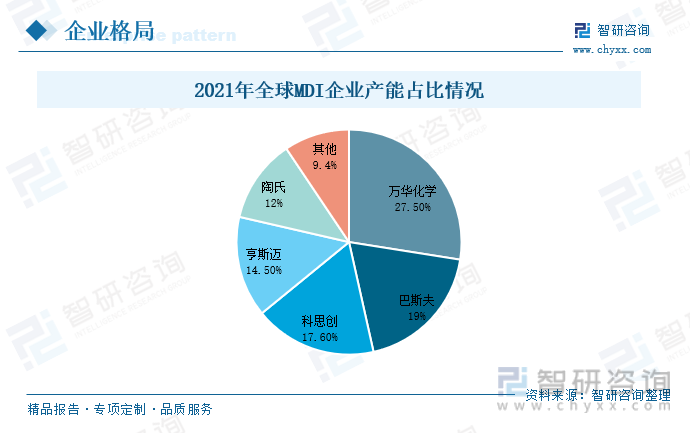

我國MDI行業發展較為穩健,萬華化學、巴斯夫、科思創、亨斯邁等企業構成了國內的供應格局,其中萬華化學是我國MDI行業的龍頭企業,也是全球最大的MDI制造企業。從2021年全球MDI企業產能來看,萬華化學擁有全球最大的MDI產能,其產能達到260萬噸/年,占全球總產能的27.5%;其次為巴斯夫,MDI產能達到179萬噸/年,占比達19%;科思創MDI產能為166萬噸/年,占比17.6%,位居第三。

四、發展趨勢:下游市場需求擴大,推動行業發展和變革

我國聚合MDI主要用于冰箱、冷庫、建筑保溫、汽車等領域,純MDI應用集中在合成革、制鞋、紡織行業。國外運用聚氨酯作為墻面保溫材料起步較早,下游超過50%用于建筑行業。我國聚合MDI大部分用于白色家電,其他應用場景布局相對較少。隨著我國經濟的持續發展,人民生活水平持續提高,對于居住環境和出行的要求也會持續提高,建筑節能保溫和汽車輕量化的需求會推動建筑行業和汽車行業的發展,對于聚合MDI的需求也會持續增加,進而拉動行業的發展和變革。

關鍵詞:MDI發展環境、MDI發展現狀、MDI市場格局、MDI發展趨勢

一、發展環境:政策驅動行業發展,下游需求有望回暖

MDI,二苯基甲烷二異氰酸酯,是由異氰酸酯和多元醇及其配合助劑合成的聚氨酯材料,以其優異的性能、繁多的品種、廣闊的用途,在眾多的合成材料中獨樹一幟,成為現如今發展速度最快的材料之一。MDI的初級產品廣泛用于聚氨酯涂料,此外還用于防水材料、密封材料、陶器材料等;加工制成的聚氨酯泡沫塑料,用作保暖、建材、車輛、船舶的部件;精制品可制成汽車車擋、緩沖器、聚氨酯彈性纖維、粘合劑等。

隨著MDI的應用范圍持續擴大,國家對于MDI行業的重視程度也逐漸提高,近年來國家相繼出臺了各項政策,扶持和鼓勵MDI行業發展。今年4月份工信部等6部門出臺了《關于“十四五”推動石化化工行業高質量發展的指導意見》,提出圍繞新一代戰略性新興產業,增加有機氟硅、聚氨酯、聚酰胺等材料品種規格,加快發展高端聚烯烴、電子化學品、高性能橡塑材料等產品。2月份工信部等12部門聯合印發了《關于促進工業經濟平穩增長的若干政策》,指出圍繞新基建、產業集群培育等,提出支持一批重大工程項目和產業投資項目落地試試,激發石化企業開拓市場的潛力,為打造行業增長新動力提供工作抓手和切實舉措。2021年11月國務院出臺了《“十四五”全國清潔生產推行方案》提出全面開展清潔生產審核和評價認證,推動能源、鋼鐵、焦化、石化化工等重點行業“一行一策”綠色轉型升級,加快存量企業及園區實施節能、節水、節材等系統性清潔生產改造。

除此之外,各省市結合自身情況,也發布了有關MDI行業的支持政策,助推MDI行業持續發展。今年7月份,上海市、江西省等省市發布碳達峰實施方案,提出要大力推進石化化工行業高端化、低碳轉型化升級;強化能源、鋼鐵、石化化工、建材等行業間耦合發展,推動產業循環鏈接,支持鋼化聯產、煉化一體化等模式推廣應用;實施鋼鐵、石化化工、電力、數據中心等重點行業節能降碳工程,提升能源資源利用效率。今年1月份,湖南省、河北省相繼發布了“十四五”發展規劃,對未來行業的發展制定了詳細的戰略目標。例如湖南省提出到2025年全省石化行業主營業務收入達到3500億元,打造主營業務收入過500億兩家,引進培育一批超過10億元石化企業,發展一批“專精特新”企業,工業固體廢物綜合利用率明顯提高,規模以上石化企業危險廢物處置率達到100%。各省市出臺的各項政策,為MDI行業發展提供了新動力,也帶動省內相關企業的持續健康發展。

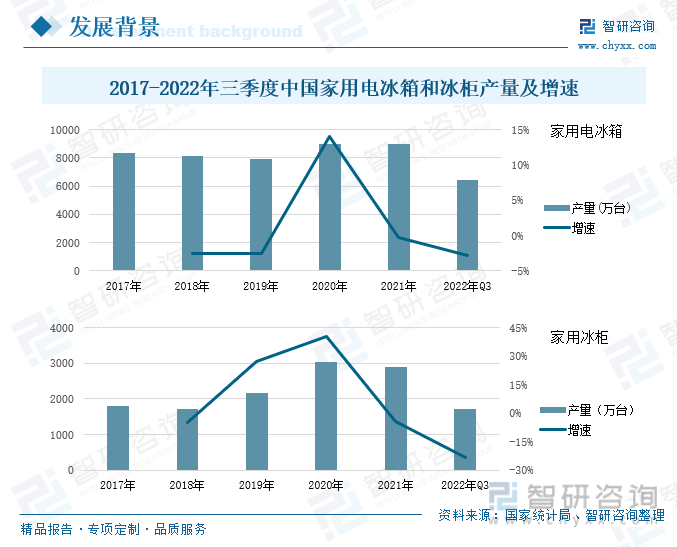

MDI的下游消費市場廣闊,其中白色家電占比較大,包括家用電冰箱、冰柜等,下游產業的供需也會通過產業鏈傳導到MDI行業,影響MDI行業的發展進程。近年來我國冰箱冰柜行業發展向好,產量也保持增長的態勢,尤其2020年更為突出,2020年我國家用電冰箱和冰柜的產量大幅度增長,到2021年產量增速有所下滑,但仍保持較大的產量。據國家統計局數據顯示,2022年前三季度中國電冰箱和冰柜的產量分別為6433.1萬臺、1720.4萬臺,同比增速分別為-2.82%、-23.3%,產量同比均有不同程度的下跌,MDI下游主要行業需求減弱。四季度作為傳統消費旺季,雙十一、雙十二等節日對需求有較強的提振作用,預計行業需求會有所好轉。

相關報告:智研咨詢發布的《中國MDI行業市場行情監測及投資前景分析報告》

二、發展現狀:

MDI行業上游的參與者主要是甲醛、液氯、一氧化碳、苯胺、硝酸等原材料供應廠商;中游為MDI的加工制作,MDI包括純MDI和聚合MDI,純MDI就是二苯基甲烷二異氰酸酯,聚合MDI是純MDI和其他化合物加工而成,應用范圍相對更為廣泛;下游是MDI的應用領域,包括氨綸、聚氨酯、建筑行業、管道、汽車行業等其他行業。

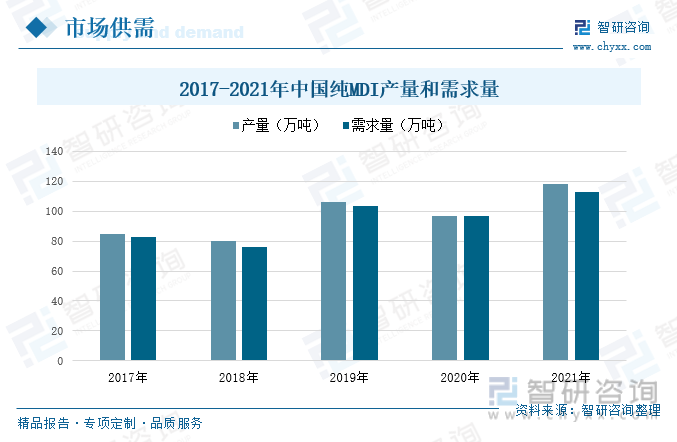

2017年以來,我國純MDI的供需較為平衡,產量和需求量總體上呈現出增長的態勢,2020年受到疫情影響,產量有所下滑,2021年我國純MDI產量約為118萬噸,較2020年增長了21.65%;需求量約為112.9萬噸,較2020年增長了16.51%。產量和需求量保持增長的趨勢,隨著國家對行業的逐漸重視,行業發展進程提速,產品應用范圍隨著技術的提升而不斷擴大,對于MDI的需求量也會持續增長。

中國作為全球MDI的主要供給地之一從進出口貿易方面來看,我國純MDI出口大于進口,且進口量在2020年過后保持下降的趨勢。其中2020年我國純MDI的進口量有所增加,主要是受到疫情影響下,我國MDI供給出現短缺,2021年我國純MDI進出口增速分別為-27.79%、22.73%。據中國海關數據統計,2022年前三季度我國出口純MDI共計9.26萬噸,較2021年同期增長了1.44%;進口純MDI共計4.81萬噸,同比下降了8.58%。我國純MDI的進口逐年遞減,而出口則呈現出持續增長的態勢。

從進出口均價來看,總體上進出口均價差距較小,其中進口均價略大于出口均價。由此可以得知,我國出口主要以中低端產品為主,而進口產品要求會高一些,整體上以中高端產品為主。2022年前三季度我國進出口均價均為2.51美元/千克。

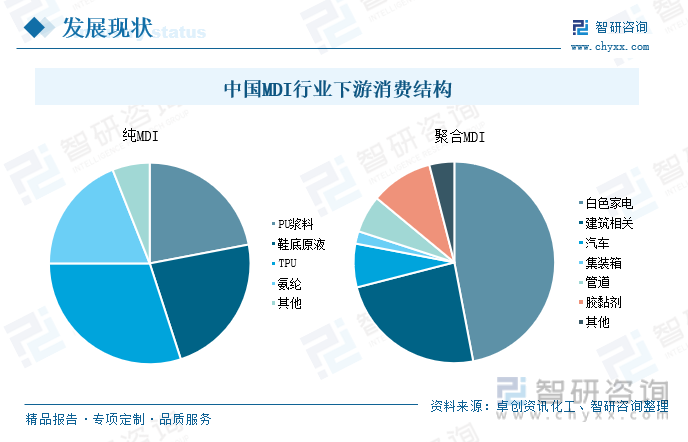

從下游消費結構拉看,純MDI下游以箱包鞋材紡織等生活消費領域為主,其中TPU(熱塑性彈性體)占比30%,其次是鞋底原液、PU漿料和氨綸,分別占比23%、22%、19%。聚合MDI是生產聚氨酯硬泡、半硬泡的原料,其產成品廣泛應用于冰箱、保溫材料、汽車飾件等行業,在下游消費結構中,聚合MDI47%應用于家電冰柜保溫材料中,是聚合MDI下游最大的應用領域,其次是建筑相關領域和汽車行業,占比分別為24%、7%。

三、市場格局:寡頭壟斷格局形成,產能居全球第一

我國MDI行業發展較為穩健,萬華化學、巴斯夫、科思創、亨斯邁等企業構成了國內的供應格局,其中萬華化學是我國MDI行業的龍頭企業,也是全球最大的MDI制造企業。2017年以來,萬華化學的營業收入持續增長,2021年尤為突出,2021年營業收入共計1455.38億元,較2020年增長98.19%,受到國外供應短缺、國內需求回暖影響,營業收入得到大幅度增長。2022年上半年萬華化學的營業收入為891.19億元,較2021年同期增長了31.72%。2017年以來,受到原材料成本、經濟環境等多方因素的影響,萬華化學的毛利率呈現出持續下滑的趨勢,2022年上半年萬華化學的毛利率為18.45%,同比下降了12.63%。

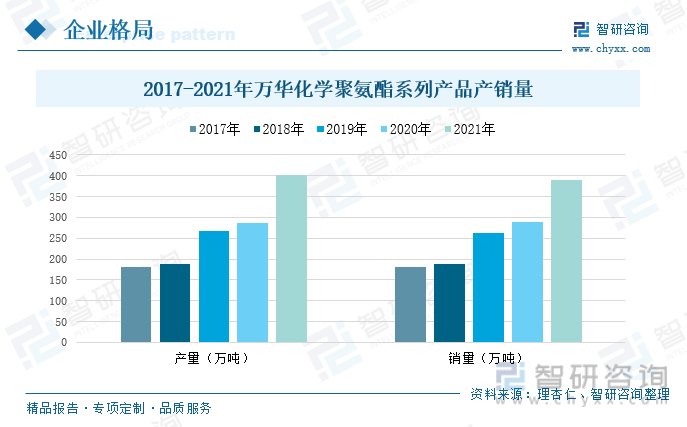

萬華化學的主營業務分為聚氨酯業務、石化業務、精細化學品及新材料業務,其中聚氨酯業務包括異氰酸酯和聚醚多元醇兩個部分,MDI異氰酸酯的一個細分產品。2017-2021年期間,萬華化學聚氨酯系列產品的產銷量保持持續增長的態勢,2021年聚氨酯系列產品的產銷量為401萬噸、389萬噸,較2020年增長了39.72%、35.07%。

從2021年全球MDI企業產能來看,萬華化學擁有全球最大的MDI產能,其產能達到260萬噸/年,占全球總產能的27.5%;其次為巴斯夫,MDI產能達到179萬噸/年,占比達19%;科思創MDI產能為166萬噸/年,占比17.6%,位居第三。

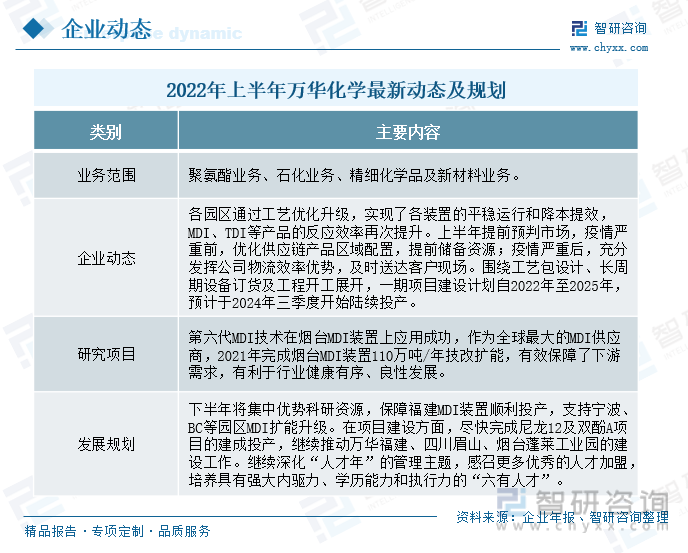

2022年上半年,萬華化學的各生產園區通過工藝優化升級,實現了各裝置的平穩運行和降本提效,MDI、TDI等產品的反應效率再次獲得提升;同時第六代MDI技術在煙臺MDI裝置上應用成功,2021年完成了煙臺MDI裝置110萬噸/年技改擴能,有效的保障了下游市場的需求。萬華化學也為下半年制定了詳細的規劃,提出將集中優勢科研資源,保障福建MDI裝置順利投產,支持寧波、BC等園區MDI擴能升級;繼續深化“人才年”的管理主題,培育具有強大內驅力、學歷能力和執行力的“六有人才”。

四、發展趨勢:下游市場需求擴大,推動行業發展和變革

1、低碳化趨勢下,行業應用范圍持續擴張

在全球節能減排趨勢,以及我國“碳達峰碳中和”的目標下,國家和各省市相繼出臺《“十四五”節能減排綜合工作方案》《關于“十四五”推動石化化工行業高質量發展的指導意見》《關于促進工業經濟平穩增長的若干政策》的政策,提出城鎮綠色規劃、推動低碳城市、“無廢城市”建設,持續推進鋼鐵、石化化工等重點行業節能降碳工程,提升能源資源的利用效率。MDI作為化工行業景氣度較高的材料之一,且應用范圍十分廣泛,受到國家和各級政府的重視,在政策的有利驅動下,行業得到高質量發展,將會迎來技術的持續革新,進一步提高MDI的產品性能和應用領域。

2、下游市場產業升級,拉動行業需求增長

我國聚合MDI主要用于冰箱、冷庫、建筑保溫、汽車等領域,純MDI應用集中在合成革、制鞋、紡織行業。國外運用聚氨酯作為墻面保溫材料起步較早,下游超過50%用于建筑行業。我國聚合MDI大部分用于白色家電,其他應用場景布局占比相對較少,有著較為充足的發展空間。隨著我國經濟的持續發展,人民生活水平持續提高,對于居住環境和出行的要求也會持續提高,建筑節能保溫和汽車輕量化的需求會推動建筑行業和汽車行業的發展,促進MDI行業的需求增長,進而拉動行業的發展和變革,生產更高質量的產品。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國MDI行業市場行情監測及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國MDI行業市場行情監測及投資前景分析報告

《2024-2030年中國MDI行業市場行情監測及投資前景分析報告》共八章,包含2019-2023年MDI所屬行業進出口分析,國內MDI廠商運營,2024-2030年MDI未來前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國純MDI行業發展現狀及進出口狀況分析:我國純MDI出口數量再創新高 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國二苯基甲烷二異氰酸酯(MDI)市場供需、進出口貿易及價格走勢分析[圖]](http://img.chyxx.com/2021/01/20210126133010.jpg?x-oss-process=style/w320)

![MDI市場回暖,價格上調!預計近期MDI價格將維持高位震蕩[圖]](http://img.chyxx.com/2021/01/20210126101812.jpg?x-oss-process=style/w320)