關鍵詞:天然氣發電行業政策、天然氣發電產業鏈、發展歷程、競爭格局、行業發展機遇與挑戰

一、天然氣發電定義及優點

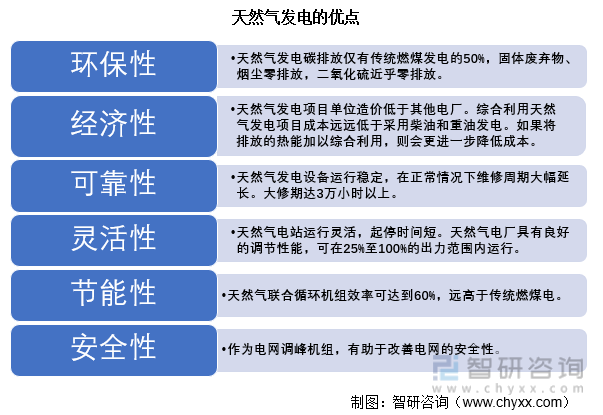

天然氣發電是指發電的機組燃料采用或部分采用天然氣(包括液化石油氣,即LNG)的發電方式。天然氣發電具有環保、經濟、可靠、節能、靈活、安全等諸多優點。

天然氣發電的優點

資料來源:智研咨詢整理

二、天然氣發電行業相關政策分析

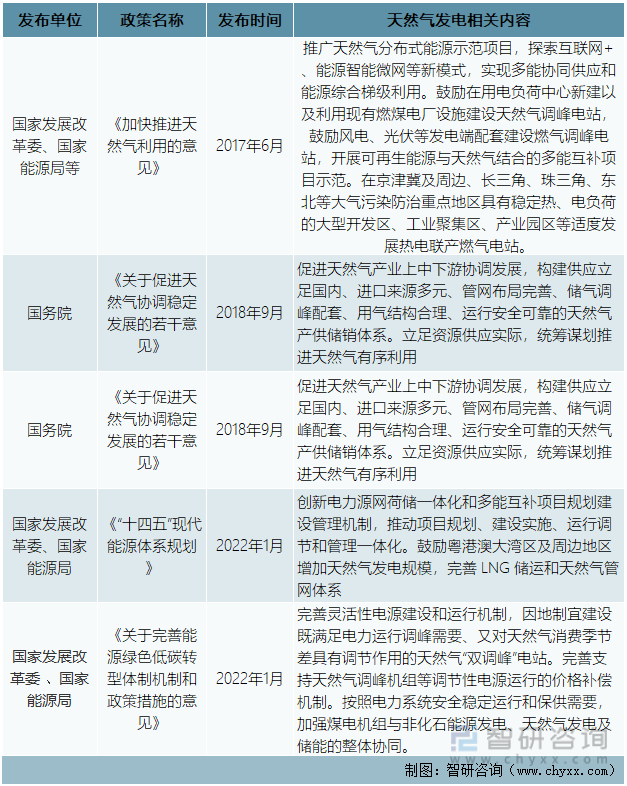

天然氣發電涉及天然氣、電力、環保等多個領域,目前國家沒有出臺專門針對天然氣發電的政策文件。在《“十四五”現代能源體系規劃》、《國務院關于促進天然氣協調穩定發展的若干意見》等文件中提出要加快天然氣利用,發展天然氣發電,發揮天然氣在電力調峰中的作用,推動天然氣發電與可再生能源協同發展。

國家層面天然氣發電行業相關政策

資料來源:智研咨詢整理

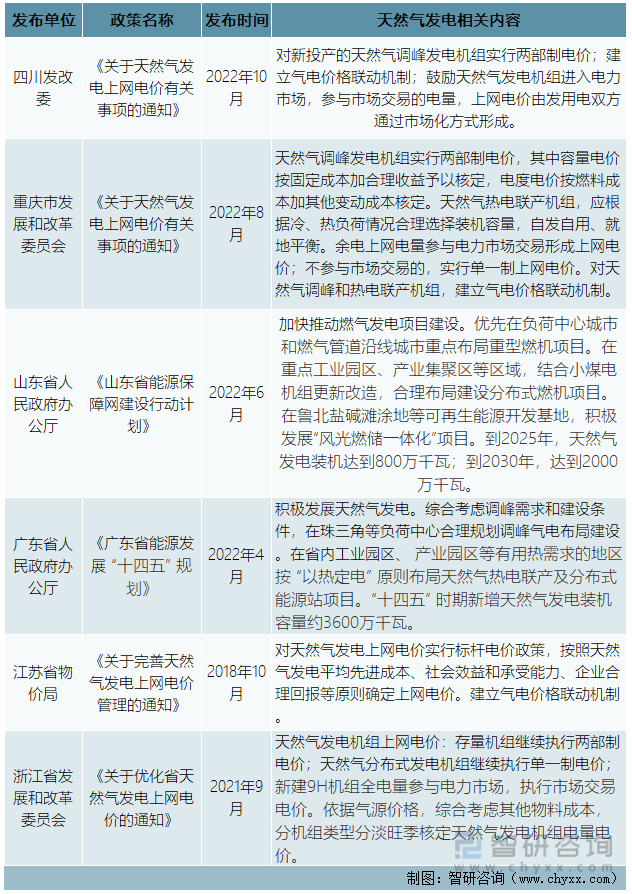

我國東南沿海及氣源較為充足的省份紛紛出臺鼓勵天然氣發電的政策,安排新增一定的調峰氣電規模,以增強當地的電力供應保障與系統調節能力。各省市對天然氣發電政策方向不同,其中優化天然氣上網電價是重點。本質上是因為天然氣成本較高,只有優化天然氣上網電價才能使天然氣發電與燃煤發電競爭。

部分省份天然氣發電政策介紹

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《中國天然氣發電行業競爭格局分析及投資發展研究報告》

三、天然氣發電行業產業鏈分析

天然氣發電行業的上游為天然氣供應方及燃氣輪機等設備制造企業。上游天然氣供應方包括國內石油公司及城市燃氣公司,石油天然氣公司可經LNG或管道直供電廠,亦可由城市燃氣公司供應天然氣。。天然氣發電企業負責發電廠的投資運營,其向上游供氣方購買天然氣并轉換成電力,按照上網電價出售給下游電網公司。對于天然氣發電行業來說,上游行業被壟斷,下游公司競爭力強,增值空間基本圍繞在發電企業效率提升及天然氣供應成本。天然氣勘探開采行業提高技術,降低成本,是天然氣發電企業運營成本降低的關鍵。

天然氣發電行業產業鏈

資料來源:智研咨詢整理

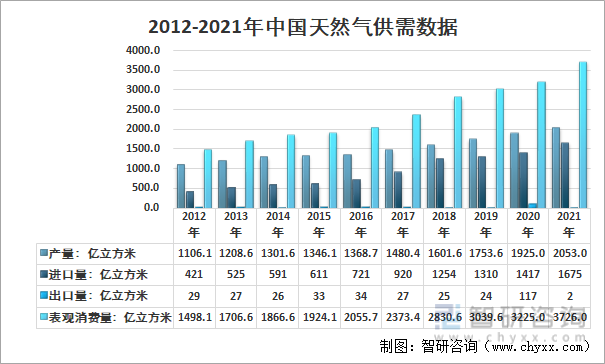

近年來,我國加大了天然氣勘探、開采投資,使得我國天然氣產量有了明顯提升。另一方面我國通過LNG船、中亞天然氣管道、中俄天然氣管道、中緬天然氣管道等途徑,加大了對國外天然氣資源的進口,這使得我國天然氣供應量在過去10年有了明顯提升。

據國家發改委、國家統計局和海關總署發布的數據,2021年我國天然氣產量為2053億立方米;表觀消費量為3726億立方米;天然氣進口量為1675億立方米(12135.6萬噸),其中LNG進口量為1089億立方米(7893萬噸),占天然氣總進口量的65%,管道氣進口量為585.5億立方米(4243萬噸),占比為35%。其中,來自中亞管道天然氣為441億立方米,來自中俄東線的天然氣約為100億立方米(俄羅斯從2021年開始成為僅次于土庫曼斯坦的我國第二大管道天然氣進口國),其余40多億立方米來自中緬天然氣管道。

2012-2021年中國天然氣供需數據

資料來源:國家統計局 中國海關 智研咨詢整理

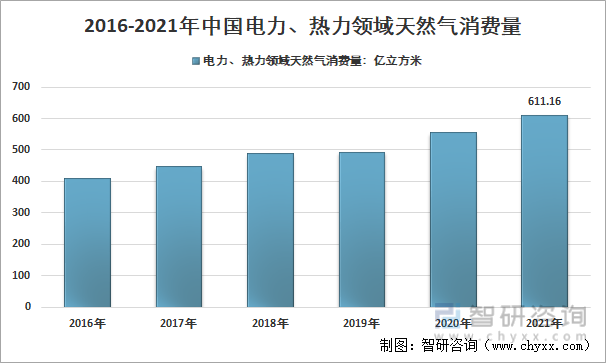

天然氣發電也被認為具有較大的發展潛力。目前我國天然氣消費結構中,發電僅占15%左右。這一占比遠低于世界其他主要國家水平。

2016-2021年中國電力、熱力領域天然氣消費量

資料來源:國家統計局 智研咨詢整理

四、天然氣發電行業發展歷程

我國的天然氣發電起始于上世紀60年代,但總體發展速度緩慢。90年代到21世紀初,我國東部沿海地區缺電嚴重,廣東、浙江等地上了一批燃機電廠,主要以9E和6B等燃機為主。估計2003年以前全國燃機總裝機不足300萬千瓦。2003年以來,隨著西氣東輸工程及我國加大進口液化天然氣,天然氣發電的戰略地位凸顯,國家開始從戰略高度重視天然氣利用及燃機發展。國家啟動燃氣輪機打捆招標,以市場換技術(主要是F級技術),我國天然氣發電行業迎來發展期,天然氣發電機組在發電設備中的比重大幅提升。“十二五”以來,我國天然氣發電機組從研發、制造技術到產品銷量都獲得了成長,國內天然氣發電機組保有量飛速提升。“十三五”末,我國天然氣發電裝機容量接近1億千瓦。長遠來看,天然氣發電與可再生能源協同發展,前景廣闊。

天然氣發電行業發展歷程

資料來源:智研咨詢整理

五、天然氣發電行業發展現狀分析

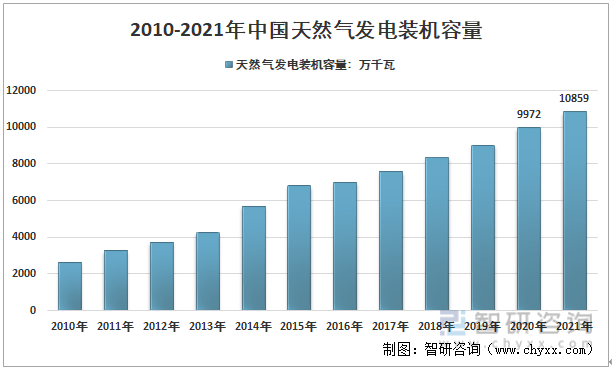

受天然氣資源條件、天然氣管線建設以及經濟發展水平的限制,目前我國天然氣發電機組分布很不均衡,主要集中在珠三角、長三角、京津地區及西部油田地區。廣東地區是目前氣電裝機容量最大的省份,華東地區是燃氣輪機最集中的地區。近年來,隨著各地環保壓力不斷加大,山西、寧夏、重慶等地也陸續有天然氣電廠投產,天然氣電廠分布更加廣泛。2010年,我國氣電裝機容量2642萬千瓦,到2021年國內天然氣發電裝機容量達到了10859萬千瓦。天然氣發電在我國電力結構中占比小。2021年我國天然氣發電裝機容量占我國電力裝機容量的4.6%,遠低于發達國家30%的平均水平。

2010-2021年中國天然氣發電裝機容量情況

資料來源:中國電力聯合會 智研咨詢整理

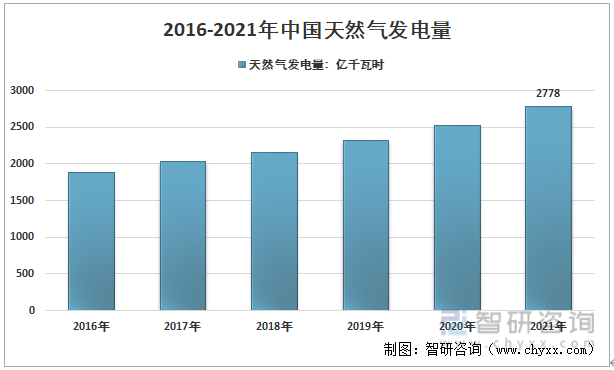

目前我國天然氣發電市場不成熟。氣源供應不穩定,缺少合理的上網電價定價機制使得我國天然氣發電機組的利用小時數遠低于全國發電設備平均利用小時數。相比較我國天然氣發電裝機容量的快速增長,我國天然氣發電量增長較慢。2016年,我國天然氣發電量1883億千瓦時,到2021年增長至2778億千瓦時。

2016-2021年中國天然氣發電量情況

資料來源:中國電力聯合會 智研咨詢整理

六、天然氣發電競爭格局

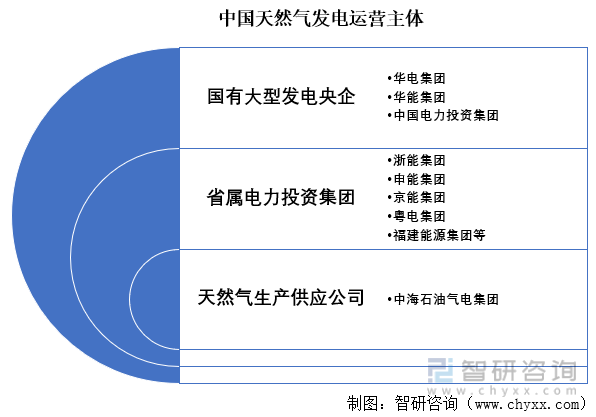

目前我國天然氣電廠運營主體分為三類:第一類是國有大型發電央企,如:華電集團、華能集團、中國電力投資集團等;第二類是地方政府出資控股的省屬電力投資集團及能源集團,如浙能集團、申能集團、京能集團、粵電集團、福建能源集團等;第三類是石油天然氣生產供應公司,如中海石油氣電集團。為便于借助各自的優勢,實現優勢互補,燃氣電廠大多為合資建設。

中國天然氣發電運營主體

資料來源: 智研咨詢整理

七、我國天然氣發電行業面臨的機遇與挑戰

1、天然氣發電行業面臨的機遇

根據國家規劃“十四五”期間,我國可再生能源發電裝機量將大幅提升。風電、光伏等可再生能源發電存在因氣候條件波動等問題,風電、光伏大規模并入電網后對電力系統的安全穩定運行帶來極大挑戰,因此未來我國將需要更多靈活性電源或儲能項目進行調節。目前電化學儲能成本過高,而抽水蓄能受自然條件限制無法大規模發展,天然氣發電具有建造及維護成本低、啟停迅速、調峰性能優越、低排放、高效率等諸多優點,完全契合大規模可再生能源接入情況下電網對低碳調峰、調頻電源的需求。在我國大力發展可再生能源的當下,天然氣發電作為可再生能源的配套,發展前景廣闊。

國家并沒有對“十四五”期間我國天然氣發展做出整體的發展規劃。但是在天然氣發電領先的省份,紛紛在“十四五”能源規劃中對提出了天然氣發電裝機目標。其中以廣東省在“十四五”期間規劃新增氣電裝機3600萬千瓦。此外,浙江、上海、山東等東部沿海對于電力保供需求強,天然氣發電需求大,浙江規劃“十四五”期間新增天然氣發電裝機700萬千瓦,上海與山東規劃到2025年底裝機分別達1250萬千瓦與800萬千瓦。此外,川渝等天然氣資源豐富的地區氣電投資意愿也較強,四川和重慶在“十四五”期間分別規劃新增裝機700萬千瓦與500萬千瓦。從天然氣建設規劃來看,“十四五”期間天然氣發電有望迎來大發展。

2、天然氣發電行業面臨的挑戰

天然氣發電缺乏明確的定位與政策指引。天然氣發電涉及天然氣、電力、環保等多個領域,目前各領域對于天然氣發電的政策不協調不統一。而國家暫未出臺專門針對天然氣發電的政策文件,天然氣發電在我國電力系統中的定位不清晰,這使得天然氣發電投資企業有所顧慮,天然氣投資積極性不高。天然氣分布式能源也因電力并網難阻礙了大規模發展。

氣價偏高。近年來我國天然氣對外依存度一路上揚,到2021年進口天然氣消費占比達到44.95%,進口天然氣運輸成本高,使得我國天然氣氣價偏高。一般情況下天然氣燃氣電廠購買的到廠氣價在每立方米2.5元至3元之間,在我國典型地區天然氣電廠發電成本約為0.56-0.58元/千瓦時,其中,燃料成本占比約70%-75%。對于天然氣發電運營企業而言,想要覆蓋運營成本,天然氣電價達到0.6元/千瓦時左右。與水電、煤電、核電、風電、光伏發電相比,氣電在價格上缺乏競爭性。

氣源供應不穩定。受天然氣基礎設施資源調配及季節性供需影響,我國在冬季常出現天然氣供應緊張現象。電廠用氣在天然氣分配次序相對偏后。燃氣電廠在天然氣供應緊張時經常成為短供甚至斷供的最主要對象,導致缺氣停機,影響天然氣發電企業的正常運營和市場的投資積極性。

缺少合理的上網電價定價機制。我國多地天然氣發電上網電價仍執行煤電標桿上網電價,無專門指導電價;在電力市場化的省份,輔助服務市場尚不完善,補貼較少,在天然氣成本較高的情況下,項目盈利空間有限。目前,氣電的調峰及環保價值缺乏完善的電價機制予以體現。

燃氣輪機等關鍵核心技術未完全掌握,造成天然氣發電投資成本高企。雖然我國燃氣輪機生產的國產化率已經達到70%以上,但在一些燃機燃燒室、高溫透平葉片等關鍵零部件和關鍵材料制造方面,我國仍未掌握自主設計和制造技術。天然氣發電機組投產后核心部件的運行維護被外國供應商壟斷,檢修維護費居高不下,從而影響企業生產成本,在一定程度上制約了氣電在國內的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國天然氣發電行業競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國天然氣發電行業競爭格局分析及投資發展研究報告

《2025-2031年中國天然氣發電行業競爭格局分析及投資發展研究報告》共十二章,包含中國天然氣發電設備市場重點企業分析,2025-2031年中國天然氣發電行業投資機會及策略分析,2025-2031年中國天然氣發電行業前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國5G網絡優化行業產業鏈、市場規模及重點企業分析:5G基站擴張催生行業需求,帶動行業規模顯著增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國海外代購行業細分類別、產業鏈、發展現狀及發展前景研判:隨著全球化深入和互聯網技術進步,海外代購成為中國消費者購買國際品牌的重要渠道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)