本文核心關鍵詞:呼吸吸入制劑生產、呼吸吸入制劑市場需求、呼吸吸入制劑市場規模、呼吸吸入制劑市場結構、呼吸吸入制劑企業、呼吸吸入制劑政策規劃、呼吸吸入制劑前景趨勢

一、呼吸吸入制劑概述

1、呼吸吸入制劑優勢

呼吸系統疾病是我國僅次于心血管疾病和糖尿病的第三大慢性病。根據《柳葉刀》披露的數據,環境問題導致呼吸系統疾病的高發,使其成為中國第三大慢性病。世界衛生組織數據顯示,呼吸系統疾病是中國死亡率最高、負擔率最高的疾病之一。

哮喘/COPD是呼吸系統疾病的高發領域,患者預估超過1.6億人,但哮喘診斷率和正確治療率相對較低,慢阻肺知曉率及肺功能檢查普及率極低。

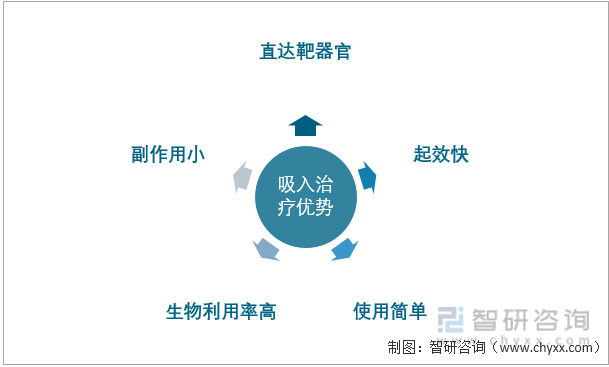

目前對于呼吸道疾病治療的常用給藥方法有吸入、口服、靜脈、透皮等。WHO已推薦吸入治療為哮喘及慢性阻肺疾病的首選治療制劑,吸入治療優點有副作用小、直達靶器官、起效快、使用簡單、生物利用率高等。

吸入治療優勢

資料來源:智研咨詢整理

2、呼吸吸入制劑定義及分類

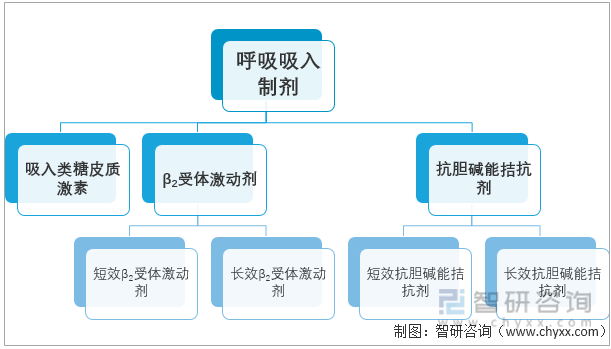

吸入制劑是通過特定裝置將霧狀藥物傳遞到呼吸道或肺部以發揮局部或全身作用的藥物制劑。按吸入藥物種類方面劃分,哮喘和COPD的治療藥物包括吸入腎上腺糖皮質激素、短效和長效β受體激動劑、抗膽堿能藥物等,其主要目的是通過逆轉支氣管起到的收縮或控制起到的驗證來減輕或者消除疾病癥狀。其中每一類用藥都包括多種產品,同時有多種吸入裝置進行給藥。

呼吸吸入制劑藥物分類

資料來源:智研咨詢整理

按照裝置和吸入方式的不同,吸入制劑又可劃分為以下幾種:定量吸入氣霧劑(pMDI)、干粉吸入劑(DPI)、噴霧劑、霧化吸入溶液裝置,此外還有定量液體吸入劑、鼻用吸入劑等。氣霧劑、噴霧劑以及干粉吸入劑裝置可以用于手持,便于攜帶,其作用機理是將藥物經特殊的給藥裝置給藥后,讓藥物進入呼吸道深部,腔道黏膜或皮膚發揮全身或局部作用,多用于急性發作的控制。霧化吸入溶液借助霧化設備使用,具有可遞送藥物劑量大、適用人群廣、可通過自然的潮式呼吸從霧化器中吸入藥物等特點,多用于較嚴重的哮喘等慢性呼吸系統的發病控制。

呼吸吸入制劑三大劑型優劣勢對比

資料來源:智研咨詢整理

二、呼吸吸入制劑行業發展階段

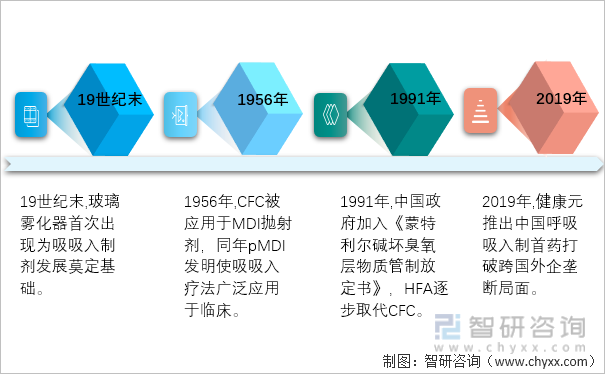

呼吸吸入療法最早可追溯于4000年前的印度。19世紀末,玻璃霧化器首次出現,玻璃霧化器的應用為呼吸吸入制劑發展奠定基礎。1938年,手持式擠壓球霧化器得到發明,后期逐步演變為霧化器與定量吸入氣霧器(MDI)。1956年,氯氟烴(CFC)被應用于MDI拋射劑。同年,定量壓力氣霧器(pMDI)發明。pMDI出現使呼吸吸入療法廣泛應用于臨床。20世紀50年代前后,學術界對哮喘發病機制研究深入,英國開始將呼吸吸入療法用于哮喘防治,并將β2受體激動劑與吸入類糖皮質激素(ICS)應用于治療哮喘發作與預防哮喘復發。1971年,干粉吸入器出現,呼吸吸入制劑種類擴充并趨于穩定。CFC消耗臭氧層并污染環境,為解決環保問題,聯合國環境規劃署(UNEP)1985年通過《保護臭氧層維也納公約》,聯合國1987年通過《蒙特利爾破壞臭氧層物質管制議定書》。1991年,中國政府加入《蒙特利爾破壞臭氧層物質管制議定書》,逐步制定方案淘汰消耗臭氧層物質。2004年,中國成立藥用氣霧劑行業淘汰計劃協調小組。各方努力下,CFC問題得到大幅改善,氟烷烴(HFA)開始成為MDI新拋射劑被逐步應用,呼吸吸入制劑行業快速發展。現今,呼吸吸入療法已成為臨床上治療哮喘與COPD的首選療法,中國呼吸吸入制劑行業滲透率逐步提高。2019年,健康元推出的復方異丙托溴銨溶液成為中國呼吸吸入制劑首仿藥品,打破跨國外企壟斷局面,標志中國呼吸吸入制劑行業進入新階段。

呼吸吸入制劑行業發展回顧

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2023-2029年中國呼吸吸入制劑行業發展現狀調查及市場分析預測報告》

三、中國呼吸吸入制劑行業生產情況

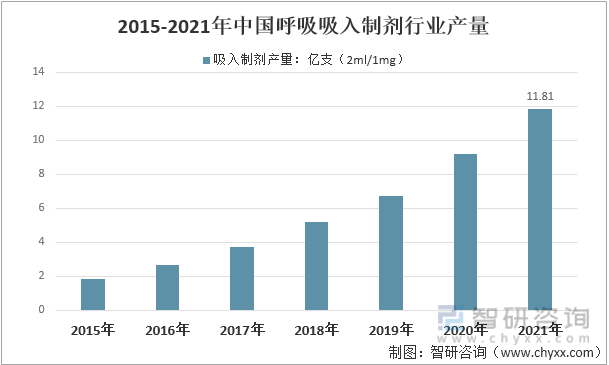

2015年我國吸入制劑行業產量1.86億支(2ml/1mg),到2021年我國吸入制劑行業產量達到了11.81億支(2ml/1mg),年復合增長率約36.08%。近幾年我國吸入制劑行業產量情況如下圖所示:

2015-2021年中國呼吸吸入制劑行業產量情況

資料來源:智研咨詢整理

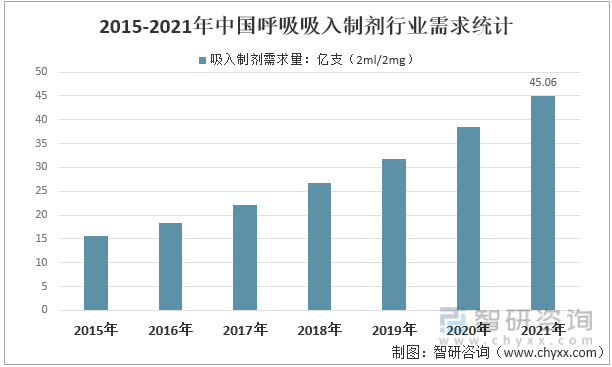

四、中國呼吸吸入制劑市場需求

呼吸系統疾病的患病率正在全球范圍內持續增長。據世界衛生組織統計,約有2.62億人患有哮喘,該疾病也是兒童中最常見的慢性疾病;慢性阻塞性肺病(COPD)是全球第三大死亡原因,據估計,全球有4億人患有該疾病。呼吸系統相關疾病負擔較重且多為慢性疾病,促使對有效吸入藥物的需求急劇增加。曾一度認為呼吸系統疾病存在于工業化發達國家,但其目前正迅速在全球范圍內蔓延,因此對吸入藥物的需求正不斷攀升。2015年我國吸入制劑行業需求量15.54億支(2ml/1mg),到2021年需求增長至45.06億支(2ml/1mg)。

2015-2021年中國呼吸吸入制劑行業需求統計

資料來源:智研咨詢整理

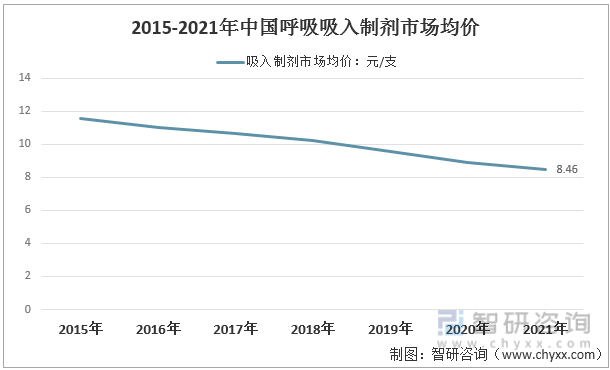

五、中國呼吸吸入制劑參考價格

價格方面,在市場競爭加劇、國內需求增加,以及部分產品的集采推動等因素推動下,呼吸吸入制劑產品價格總體呈現出明顯的下降態勢,按2ml:1mg的規格計算,2021年我國呼吸吸入制劑市場均價約為8.46元/支。

2015-2021年中國呼吸吸入制劑市場均價走勢

資料來源:智研咨詢整理

目前國內主要呼吸吸入制劑生產商一般根據產品設計方案及產品生產所需的原材料成本為基礎,并綜合考慮產品的技術要求、設計開發難度、創新程度、產品需求量、生產周期、下游應用行業及競爭情況等因素,確定產品的價格。同時,該等企業大多會持續跟蹤產品的具體情況,在出現設計優化、原材料價格波動、匯率波動及出口退稅政策變化等必要情形時,及時對產品價格進行相應的調整。代表廠家呼吸吸入制劑產品價格情況如下:

主要呼吸吸入制劑企業部分產品的參考價格

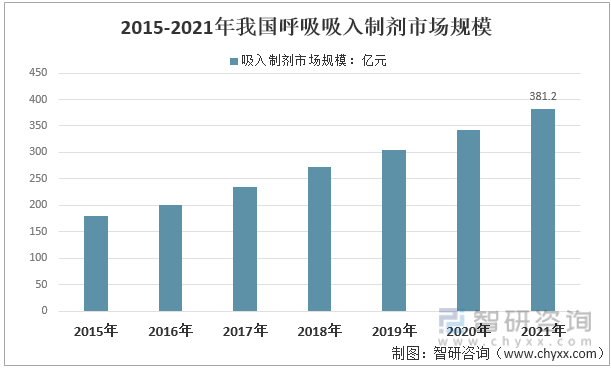

六、中國呼吸吸入制劑市場規模及市場結構

由于空氣質量的下降,我國呼吸道疾病呈現出上升態勢,雖然近幾年有所下降,但依然呈現出高發態勢。同時隨著居民收入的增長,醫保的覆蓋力度加大,呼吸吸入制劑行業需求持續增長,規模持續擴大。2021年我國呼吸吸入制劑市場規模達到381.2億元,較2020年342.7億元同比增長11.2%。

2015-2021年我國呼吸吸入制劑市場規模走勢

資料來源:智研咨詢整理

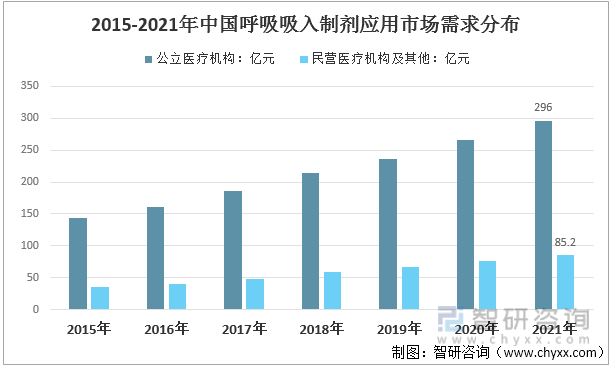

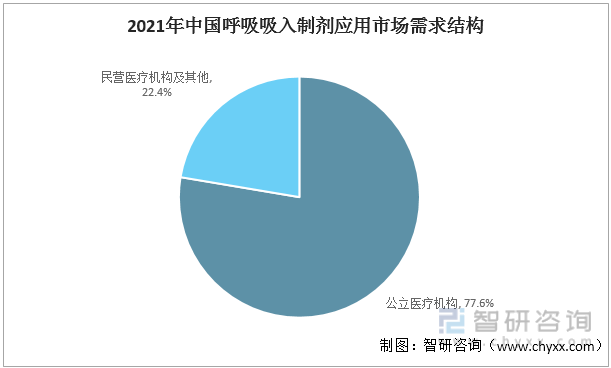

就渠道而言,公立醫療機構占據領先銷售渠道優勢。2021年我國公立醫療機構領域呼吸吸入制劑市場規模296億元,占總市場的77.6%;民營醫療機構及其他領域呼吸吸入制劑市場規模85.2億元,占比22.4%。

2015-2021年中國呼吸吸入制劑應用市場需求分布

資料來源:智研咨詢整理

2021年中國呼吸吸入制劑應用市場需求結構

資料來源:智研咨詢整理

七、中國呼吸吸入制劑參與企業及布局產品

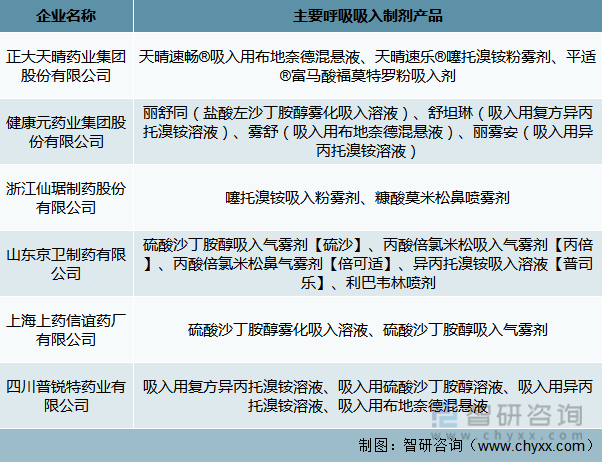

長期以來,呼吸疾病相關的吸入制劑在中國八至九成的市場長期被跨國制藥巨頭占據,直接導致呼吸類慢病的長期治療費用昂貴,令許多家庭不堪重負。同時,這一市場一直被業內稱為“仿制藥領域最高端、最難做的細分領域”,開發技術門檻高、生產工藝復雜,即使放眼全球,專注于此類劑型開發的企業也寥寥無幾。為了加速扭轉中國吸入制劑市場長期被進口品牌“霸屏”的局面,國內藥企紛紛入局,在開展劑型研究、發明顛覆性技術、掌握核心技術等方面潛心鉆研,采用“創仿結合+自主創新”的模式,力求將突破藥物研發薄弱環節的周期壓縮至最低。近年來,隨著越來越多的國產吸入劑獲批上市,吸入制劑的國產替代化進程也在如火如荼的展開。經過多年的堅持與努力,國內已有部分企業在這個領域實現了國產替代。

呼吸吸入制劑企業及其主要產品

八、中國呼吸吸入制劑行業上下游產業鏈

呼吸吸入制劑行業的上游市場主體是制藥設備和原材料供應商,包括原料藥、藥用輔料、灌裝設備、包裝材料等的供應商。原料的生產直接影響下游吸入制劑的生產;另一方面,上游行業主要通過原料價格影響呼吸吸入制劑行業的生產成本。

呼吸吸入制劑行業的下游為醫院、診所、藥店。近年來,國家頒布一系列醫療體制改革措施,逐步完善藥品價格形成機制,規范藥品流通秩序、減少流通環節,積極穩妥推進公立醫院改革,積極探索醫藥分開、營利性和非營利性分開的有效形式,這些都有效的促進了整個醫藥市場健康有序的發展,也推動了醫藥產品市場規模的穩步增長。

中國呼吸吸入制劑行業產業鏈

資料來源:智研咨詢整理

九、中國呼吸吸入制劑行業政策和規劃環境

基于行業現狀和藥品生產企業需求,國家高度重視藥物制劑的制造,相繼頒布《“十三五”生物產業發展規劃》《“健康中國2030”規劃綱要》《“十四五”醫藥工業發展規劃》等相關政策、規劃,明確支持企業對自主研發的藥物進行產業化推廣。其中《“十四五”醫藥工業發展規劃》指出:重點開發具有高選擇性、長效緩控釋等特點的復雜制劑技術,包括微球等注射劑,緩控釋、多顆粒系統等口服制劑,經皮、植入、吸入、口溶膜給藥系統,藥械組合產品等。

中國呼吸吸入制劑行業發展政策規劃

十、中國呼吸吸入制劑行業前景及趨勢

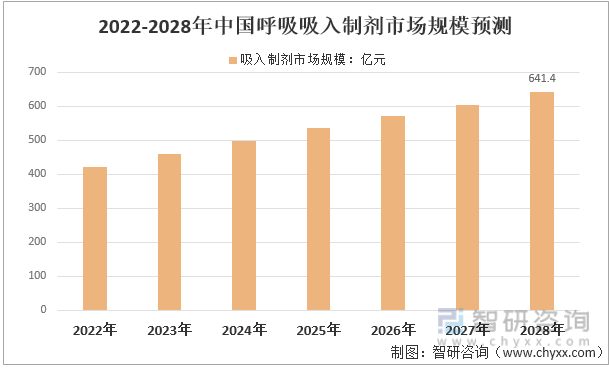

我國COPD和哮喘吸入制劑市場為增量市場,一方面COPD和哮喘患者數量大而且不斷上升,另一方面我國COPD和哮喘患者治療的比例仍有較大提高空間。長期以來由于吸入制劑和給藥裝置生產存在壁壘,國內呼吸吸入制劑市場主要為外企占據。近些年來,隨著國內技術的不斷進步和發展,以健康元、正大天晴為代表的藥企逐漸攻克吸入制劑的生產壁壘。未來國產企業在吸入制劑市場的發展空間將主要體現在2個方面:(1)替代進口的份額;(2)開拓增量市場。預計2022年我國呼吸吸入制劑市場規模為420.1億元,到2028年市場規模將達到約641.4億元。

2022-2028年中國呼吸吸入制劑市場規模預測

資料來源:智研咨詢整理

我國呼吸吸入制劑的藥物結構與世界存在較大差異。全球市場主要是吸入性糖皮質激素/長效β2受體激動劑(ICS/LABA)復方制劑,而目前國內呼吸吸入制劑仍以ICS單方制劑為主。近年來,美國食品藥品監督管理局(FDA)批準的新型呼吸道和吸入藥物也以復方產品為主。國內復方制劑上市較晚,但憑借其臨床優勢和對進口產品充分的市場教育,未來復方呼吸吸入制劑的市場規模將逐步擴大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2023-2029年中國呼吸吸入制劑行業發展現狀調查及市場分析預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國呼吸吸入制劑行業發展現狀調查及市場分析預測報告

《2025-2031年中國呼吸吸入制劑行業發展現狀調查及市場分析預測報告》共十三章,包含2025-2031年呼吸吸入制劑行業投資前景,2025-2031年呼吸吸入制劑行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國測量氣體流量的儀器及裝置行業市場規模、進出口情況及重點企業分析:技術創新與國產替代并進,行業全球競爭力顯著提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國供應軍用食品行業發展歷程、產業鏈、發展現狀及未來前景展望:科技的快速發展和食品加工技術的進步,為行業帶來廣闊發展前景[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國電熱水器行業產業鏈圖譜、發展歷程、競爭格局及發展趨勢分析:農村市場和三四線城市仍然具有較大的市場潛力[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)