摘要:

一、產業(yè)現(xiàn)狀:國家政策利好光纖光纜行業(yè),5G領域市場需求大

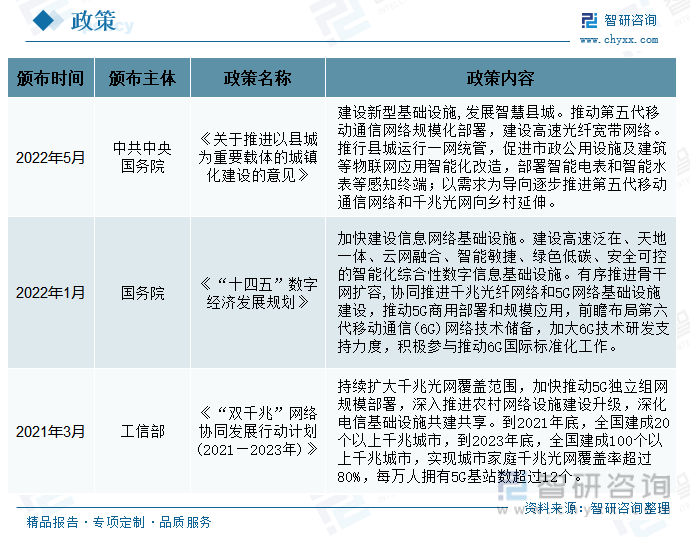

光纖光纜是一種,是現(xiàn)代信息傳輸?shù)闹匾绞街唬渚哂腥萘看蟆⒅欣^距離長、保密性好、不受電磁干擾和節(jié)省銅材等優(yōu)點。2021年3月,工信部發(fā)布的《“雙千兆”網絡協(xié)同發(fā)展行動計劃》提出要擴大千兆光網的覆蓋范圍,加快推進5G獨立組網規(guī)模部署,到2023年底,全國建成100個以上千兆城市,實現(xiàn)城市家庭千兆光網覆蓋率超過80%,市場需求迎來新一輪增長。

二、發(fā)展現(xiàn)狀:光纜產量穩(wěn)步回升,高端光纜仍需進口

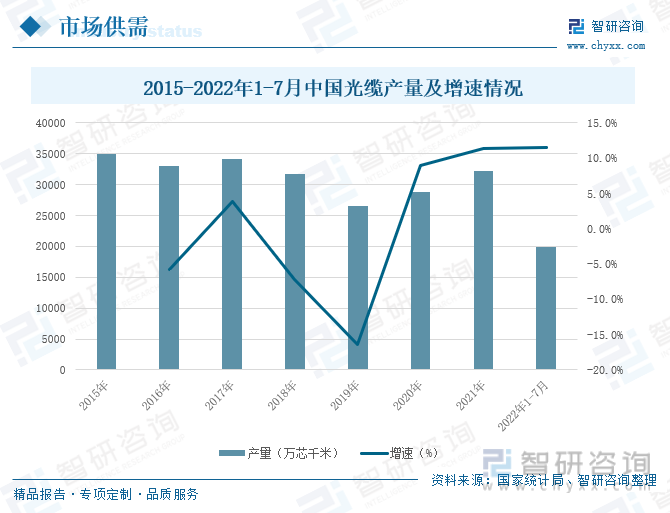

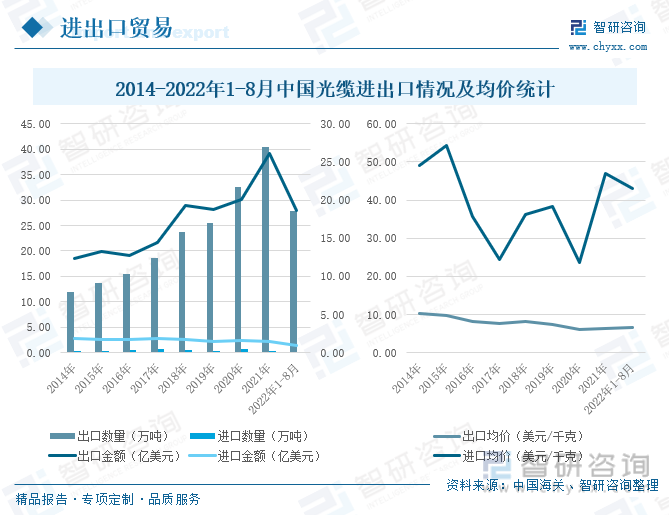

經過長足發(fā)展,我國已經成為全球第一大光纖光纜制造國,受5G通信技術的普及以及“雙千兆”網絡建設影響,國內對于光纜需求增加,我國光纜產量呈穩(wěn)步增長。國家統(tǒng)計局和中國海關數(shù)據顯示,2022年1-7月光纜產量達19856.5萬芯千米,2022年1-8月,我國光纜出口量達27.88萬噸,出口金額18.67億美元,進口數(shù)量0.21萬噸,進口金額0.9億美元,出口均價6.7美元/千克,進口均價43.12美元/千克,較2021年出口均價小幅上升,進口均價下降明顯。

三、企業(yè)格局:市場準入門檻高,行業(yè)逐步邁入寡頭競爭時代

光纖光纜行業(yè)對于技術要求嚴苛,壁壘難突破,市場的準入門檻高。根據ODC論壇《2021年全球光纖光纜最具競爭力企業(yè)10強》榜單公示,我國長飛、亨通、烽火、中天、富通共五家企業(yè)上榜。五大企業(yè)在市場中占據主導地位,同時由于行業(yè)的特性,未來的競爭格局會更加穩(wěn)定,光纖光纜行業(yè)正逐步邁入寡頭競爭時代。

四、發(fā)展趨勢:高端技術攻關促進產業(yè)升級,5G建設持續(xù)推進行業(yè)趨勢向好

在“十四五”規(guī)劃下,新一輪信息革命與產業(yè)變革深度融合。5G網絡作為“新基建”的關鍵,已經開始賦能各個行業(yè),推動產業(yè)進行變革,企業(yè)要持續(xù)聚焦光纖光纜行業(yè),加快高端產品的研發(fā)和市場成果轉化。加大研發(fā)投入,積極攻克光棒-光纖-光纜整鏈的技術難題,突破國際大廠的技術封鎖,補短板,鍛長板,促進產業(yè)轉型升級。

關鍵詞:光纖光纜產業(yè)鏈、光纜產量、光纖光纜企業(yè)格局、光纖光纜發(fā)展趨勢

一、產業(yè)現(xiàn)狀:國家政策利好光纖光纜行業(yè),5G領域市場需求大

1.國家政策利好光纖光纜行業(yè)發(fā)展

光纖是由成同心圓的雙層透明介質構成的一種纖維,光纜是由單根或多根光纖組合并加以增強和保護制成。光纖光纜是一種,由兩個或多個玻璃或芯組成,這些光纖芯位于保護性的覆層內,由塑料PVC外部套管覆蓋,沿內部光纖進行的信號傳輸一般使用紅外線,是現(xiàn)代信息傳輸?shù)闹匾绞街唬渚哂腥萘看蟆⒅欣^距離長、保密性好、不受電磁干擾和節(jié)省銅材等優(yōu)點。

2021年3月,工信部發(fā)布的《“雙千兆”網絡協(xié)同發(fā)展行動計劃》提出要擴大千兆光網的覆蓋范圍,加快推進5G獨立組網規(guī)模部署,深入推進農村網絡基礎設施建設升級,深化電信基礎設施共建共享。到2021年底,全國建成20個以上千兆城市,到2023年底,全國建成100個以上千兆城市,實現(xiàn)城市家庭千兆光網覆蓋率超過80%,每萬人擁有5G基站數(shù)超過12個。2022年上半年國務院又發(fā)布了《“十四五”數(shù)字經濟發(fā)展規(guī)劃》和《關于推進以縣城為重要載體的城鎮(zhèn)化建設的意見》,多條政策協(xié)同推進千兆網絡和5G網絡基礎設施建設,光纖光纜行業(yè)的發(fā)展迎來新的浪潮。

2.產業(yè)鏈下游5G領域市場需求量大

光纖光纜產業(yè)鏈上游原材料包括基管、高純四氯化鍺、高純四氯化硅、聚乙烯(PE)材料和光纖涂料等,通過加工制成光纖預制棒;光纖預制棒是制造光纖的核心原材料,其通過加熱拉絲等工藝制成光纖,光纖再經過涂覆和套管制成光纜;光纖光纜主要運用于信息產業(yè),其下游領域包括5G領域、交通領域、海洋領域以及其他領域等,整個產業(yè)鏈日趨成熟。

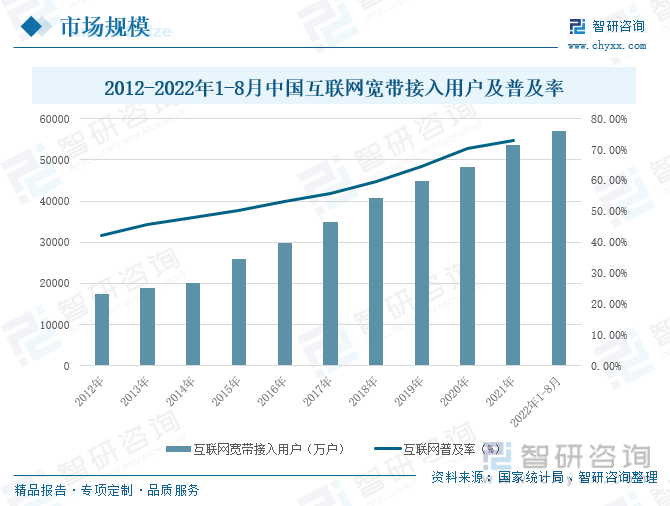

光纖通信的誕生與發(fā)展是電信史上的一次重要革命。人類社會的信息化建設正在加速進行,即使是在全球經濟發(fā)展不景氣的情況下,通信和信息行業(yè)仍然火紅。隨著經濟的不斷發(fā)展和信息技術的進步,電信體制的改革以及電信市場的逐步全面開放,更由于IP業(yè)務的爆炸式發(fā)展所帶來的帶寬的巨大需求,光纖通信的發(fā)展又一次呈現(xiàn)出蓬勃發(fā)展的新局面。國家統(tǒng)計局數(shù)據顯示,2012-2022年1-8月我國互聯(lián)網寬帶接入用戶數(shù)量逐年增加,互聯(lián)網普及率也在逐年提升,2021年互聯(lián)網的普及率為73%,截至2022年8月,我國互聯(lián)網寬帶接入用戶數(shù)量達到57102.1萬戶,互聯(lián)網普及率仍有較大的上升空間。

二、發(fā)展現(xiàn)狀:光纜產量穩(wěn)步回升,高端光纜仍需進口

1、我國光纜產量穩(wěn)步增長,部分高端光纜需要進口

光纖預制棒被稱為光通信產業(yè)“皇冠上的明珠”,其在產業(yè)鏈中的重要性不言而喻,光纜的關鍵是光纖,而光纖的母體是光纖預制棒。光棒、光纖、光纜在整個產業(yè)鏈的利潤分配比為7:2 : 1,光棒的利潤遠高于光纖光纜。是制造石英系列光纖的核心原材料,也是我國光纖企業(yè)發(fā)展的瓶頸,光棒的主流技術主要被美國康寧、日本古河等國際大公司所掌握,并對外實行技術封鎖,因此,我國每年需要進口大量的光纖預制棒。為打破光棒制約局面,我國出臺多項政策,支持行業(yè)的發(fā)展,爭取早日實現(xiàn)光棒國產替代進口。在國家政策的扶持下,我國幾家重要的光纖企業(yè)加大了對光棒的研發(fā)投入,光棒的生產技術逐漸與國際接軌,差距日益縮小。數(shù)據顯示,2015-2021年我國光纖預制棒產量逐年增長,增速雖有放緩,但仍然呈正向增長。

受國家政策影響,光棒技術的不斷突破以及國外光棒廠商瞄準中國龐大的需求市場,紛紛投資落戶中國,推動我國光纖光纜行業(yè)發(fā)展迅速。經過多年的飛速發(fā)展,我國已經成為全球第一大光纖光纜制造國,據國家統(tǒng)計局,2015-2022年1-7月,我國光纜產量整體呈現(xiàn)波動下降態(tài)勢。2015-2017年,受“寬帶中國”政策影響,光纖光纜市場需求火爆,光纜產量較高;2018-2019年,光纜市場供需失衡,產量出現(xiàn)急劇下降;2020-2022年7月,受5G通信技術的普及以及“雙千兆”網絡建設影響,國內對于光纜需求增加,我國光纜產量呈穩(wěn)步增長。

據中國海關統(tǒng)計,2014-2022年1-8月,我國光纜出口量遠遠高于進口量,其主要原因是我國光纖光纜產量位居世界第一,國內光纜產能過剩,而國外發(fā)展中國家布局5G固網,對光纜需求量大,其進口均價元高于出口均價,主要系我國出口多為中低端光纜產品,進口多是高端光纜。2022年1-8月,我國光纜出口量達27.88萬噸,出口金額18.67億美元,進口數(shù)量0.21萬噸,進口金額0.9億美元,出口均價6.7美元/千克,進口均價43.12美元/千克,較2021年出口均價小幅上升,進口均價下降明顯。

2.移動5G通信基站建設加快,市場需求廣闊

隨著網絡技術的發(fā)展,數(shù)據通信在整個通信服務中所占比重越來越重,銅纜寬帶的傳輸速率滯后于人們對于數(shù)據傳輸速率的要求,過往的數(shù)據傳輸速率漸漸不能滿足人們日益增長的需求。 2015年,國務院指出要“提速降費”,加快高速寬帶網絡建設,以省會城市為載體,下沉到縣、鄉(xiāng)、村中去,加速互聯(lián)網基礎設施建設,進一步提高互聯(lián)網的普及率。因為材料的物理屬性差異,光纜比銅纜在通信數(shù)據傳輸上性能要更好,自“寬帶中國”戰(zhàn)略發(fā)布以來,我國三大運營商高舉“光進銅退”旗幟,加速光纜布局,減少銅纜的使用,助推高速率網絡建設進程,節(jié)約數(shù)據運輸載體制造成本,達成提速降費的目標。國家統(tǒng)計局數(shù)據顯示,2015-2021年我國光纜線路長度連年增長,2021年新增光纜長度319萬公里,全國光纜總長度達到5488萬公里,其中長途光纜112萬公里。

近年來,面對新的發(fā)展形勢和需求,在國家戰(zhàn)略的規(guī)劃指導下,大力統(tǒng)籌推進以千兆光網和5G網絡為代表的“雙千兆”網絡發(fā)展,推動我國寬帶網絡發(fā)展向更高水平邁進。2019年6月,工信部向中國移動、中國聯(lián)通、中國電信和中國廣播電視臺頒發(fā)5G商用牌照,標志著我國5G時代的到來,全國5G基站建設由此展開。據國家統(tǒng)計局,2015-2021年,我國移動通信基站逐年遞增,其中4G基站數(shù)也在不斷增加,通信覆蓋面越來越廣。2021年,全國移動通信基站總數(shù)達996萬個,全年凈增65萬個。其中4G基站達590萬個,5G基站為142.5萬個,全年新建5G基站超65萬個。

三、企業(yè)格局:市場準入門檻高,行業(yè)逐步邁入寡頭競爭時代

光纖光纜是我國通信行業(yè)重要的基礎設施,根據ODC論壇《2021年全球光纖光纜最具競爭力企業(yè)10強》榜單公示,我國有長飛、亨通、烽火、中天、富通共五家企業(yè)上榜。從2021年中國移動普通光纜集采數(shù)據來看,除去參股、控股以及合作的企業(yè),這五家企業(yè)占據了70%的份額。 五大企業(yè)在市場中占據主導地位,同時由于行業(yè)的特性,未來的競爭格局會更加穩(wěn)定,光纖光纜行業(yè)正逐步邁入寡頭競爭時代。

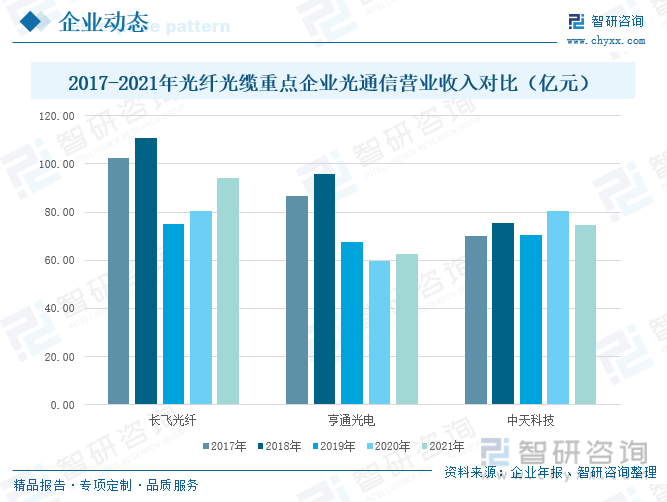

從我國光纖光纜重點企業(yè)光通信業(yè)務營業(yè)收入來看,長飛光纖的營業(yè)收入最高,亨通光電和中天科技相差不大。受國家政策以及市場供需影響,2019年各企業(yè)光通信業(yè)務營收急劇下滑,隨著5G時代的到來,行業(yè)發(fā)展又迎來了新的市場機遇,各重點企業(yè)的光通信營業(yè)收入穩(wěn)步回升。2021年,長飛光纖光通信營業(yè)收入94.11億元,同比增長17.11%;亨通光電營業(yè)收入62.52億元,同比增長4.82%;中天科技營業(yè)收入74.76億元,同比下降7.24%。

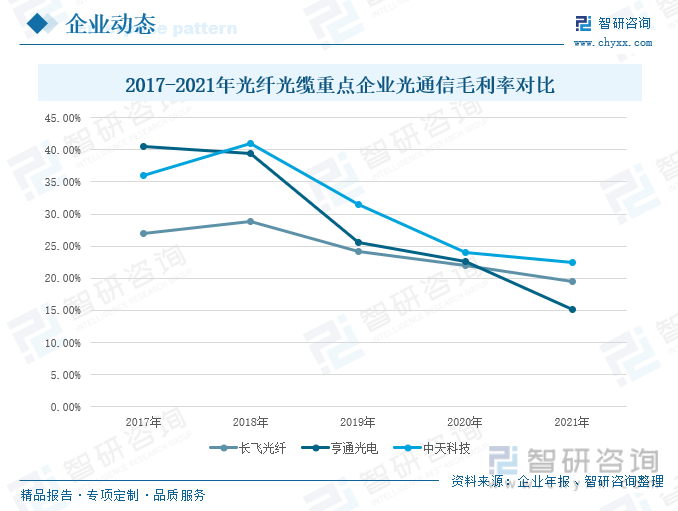

由于國內光通信供需失衡影響,2021年光纖光纜集采價格大幅下降,已經到達了極限水平,疊加受疫情影響,部分原材料和輔料價格大幅上漲,企業(yè)的光通信業(yè)務毛利率有所下滑。2021年,長飛光纖光通信毛利率為19.58%,較去年下降2.36%;亨通光電毛利率為15.21%,較去年下降7.46%;中天科技毛利率為22.47%,較去年下降1.55%。

從研發(fā)投入來看,長飛光纖的研發(fā)投入要低于亨通、中天兩家企業(yè),且變動幅度較小,亨通光電和中天科技研發(fā)投入較高,呈逐年增長趨勢。從研發(fā)投入占總營業(yè)收入比重來看,長飛光纖和亨通光電的占比變化較為同步,中天科技占比相對較低。2021年,長飛光纖研發(fā)投入金額為4.73億元,亨通光電為19.08億元,中天科技14.68億元,所占營業(yè)收入比重分別為5.03%、4.62%、3.18%。

四、發(fā)展趨勢:高端技術攻關促進產業(yè)升級,5G建設持續(xù)推進行業(yè)趨勢向好

1、積極攻克技術難題,促進產業(yè)升級

光纖光纜企業(yè)要加大研發(fā)投入,積極攻克光棒-光纖-光纜整鏈的技術難題,突破國際大廠的技術封鎖。補短板,鍛長板。實施光棒制造新工藝研發(fā)和細徑高強系列光纖等關鍵高端技術攻關,各重點企業(yè)不斷發(fā)揮專業(yè)技行業(yè)領先優(yōu)勢,節(jié)能減排、降本增效,提高企業(yè)的核心競爭力,促進產業(yè)轉型升級,向行業(yè)技術高點邁進,向企業(yè)轉型升級邁進,向效益頂點邁進。

2、優(yōu)化產能布局,謀求價值鏈新發(fā)展

近年來,國內光纖光纜的鋪設已經完成大半,2021年互聯(lián)網普及率已達到73%,雖然在國家5G、以及千兆網絡建設下,市場需求仍在增長,但復合增長率正逐步放緩。2022年,全球光通信市場因5G、云計算、數(shù)據中心、FTTH等多行業(yè)應用驅動,帶動區(qū)域光纖光纜需求實現(xiàn)持續(xù)增長,歐洲、南亞、東盟、拉美等地區(qū)新興市場的光纖光纜需求增速預計達到5%以上。企業(yè)要加強海外布局,有序擴充產能,形成區(qū)域性交付,面向市場需求,推出高運算、輕重量、小纜徑新產品,為客戶提供定制化服務,完善售前售中售后整套服務體系,提升客戶滿意度。

3、5G建設持續(xù)推進行業(yè)趨勢向好

在“十四五”規(guī)劃下,新一輪信息革命與產業(yè)變革深度融合。5G網絡作為“新基建”的關鍵,已經開始賦能各個行業(yè),推動產業(yè)進行變革,企業(yè)要持續(xù)聚焦光纖光纜行業(yè),加快高端產品的研發(fā)和市場成果轉化。根據GSMA發(fā)布的《2022年移動經濟發(fā)展》報告預計,至2027年,國內DOU有望從目前的約15GB/戶·月提升至50GB/戶·月,而全球平均DOU亦將從目前的約 11GB 戶·月提升至 41GB/戶·月,反映了5G相關應用對數(shù)據流量的大幅拉動效應,而大幅提升的流量將促進國內外通信網絡基礎設施的持續(xù)建設,行業(yè)前景持續(xù)向好。

以上數(shù)據及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國光纖光纜行業(yè)發(fā)展模式及投資決策建議分析報告》。智研咨詢是中國領先產業(yè)咨詢機構,提供深度產業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務等一站式產業(yè)咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國光纖光纜行業(yè)發(fā)展模式及投資決策建議分析報告

《2022-2028年中國光纖光纜行業(yè)發(fā)展模式及投資決策建議分析報告》共十三章,包含2017-2021年光纖光纜技術及應用領域分析,光纖光纜行業(yè)投資分析及趨勢展望,光纖光纜上市公司財務狀況分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國光纖光纜行業(yè)產業(yè)鏈圖譜、發(fā)展歷程及發(fā)展趨勢分析:隨著數(shù)字經濟的蓬勃發(fā)展,家庭寬帶市場、數(shù)據中心等對光纖光纜需求將持續(xù)增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光纖光纜行業(yè)重點企業(yè)對比分析:通鼎互聯(lián)vs特發(fā)信心[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)