本文核心關鍵詞:隱形眼鏡社會環境、隱形眼鏡發展歷程、隱形眼鏡市場供需、隱形眼鏡競爭格局、隱形眼鏡發展趨勢

一、隱形眼鏡相關概述

(一)定義及分類

隱形眼鏡是一種戴在眼球角膜上,用以矯正視力或保護眼睛的鏡片。

按照鏡片的材質主要分為硬性隱形眼鏡和軟性隱形眼鏡。軟性隱形眼鏡按照是否著色又可分為透明隱形眼鏡和彩色隱形眼鏡,其中彩色隱形眼鏡即俗稱的“美瞳”(強生注冊產品)、“彩瞳”。硬性隱形眼鏡分角膜塑形鏡和RGP。

按照配戴方式,可分為日戴型、彈性配戴型及長戴型;按照使用周期長短,可分為傳統式、定期更換式、頻繁更換式及單拋式鏡片;按照鏡片用途,可分為球面鏡、散光鏡及雙焦或多焦鏡。

隱形眼鏡的分類

資料來源:智研咨詢整理

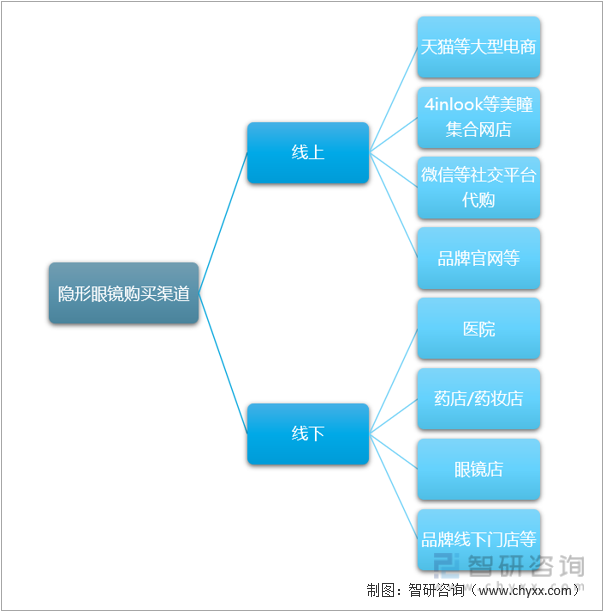

(二)購買渠道

如今隱形眼鏡購買渠道多元化,線上線下相融合。線上購買渠道主要包括天貓等大型電商、4inlook等美瞳集合網店、微信等社交平臺代購及品牌官網等;線下購買渠道主要包括醫院、藥店/藥妝店、眼鏡店及品牌線下門店等。

隱形眼鏡購買渠道

資料來源:智研咨詢整理

二、隱形眼鏡產業社會環境分析

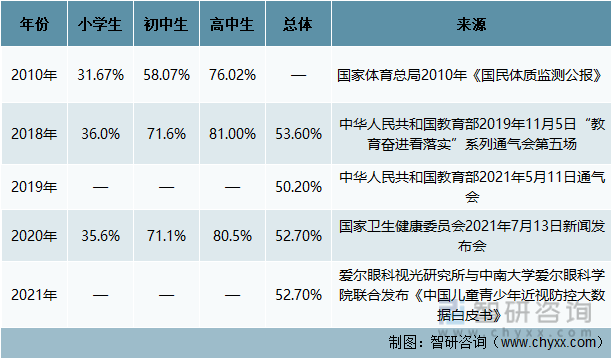

兒童青少年近視防控,一直以來都是國家高度重視的一件大事,為此有關部門出臺了《綜合防控兒童青少年近視實施方案》、《兒童青少年近視防控光明行動工作方案(2021—2025年)》等一系列政策意見。但是,我國兒童青少年近視問題仍然不容樂觀。2010年,我國小學生近視率為31.67%,初中生為58.07%,高中生為76.02%。到了2020年,我國小學生近視率達到35.6%,初中生達到71.1%,高中生達到80.5%。

就數據來看,中國兒童青少年的近視率遠高于英國、越南等國家學生。據愛爾眼科視光研究所與中南大學愛爾眼科學院聯合發布的《中國兒童青少年近視防控大數據白皮書》數據統計,2021年全國兒童青少年總體近視率為52.7%,英國兒童青少年整體近視率36.7%,越南兒童青少年整體近視率為46.1%。我國龐大的近視群體,催生出了旺盛的隱形眼鏡需求。

兒童青少年近視率

資料來源:智研咨詢整理

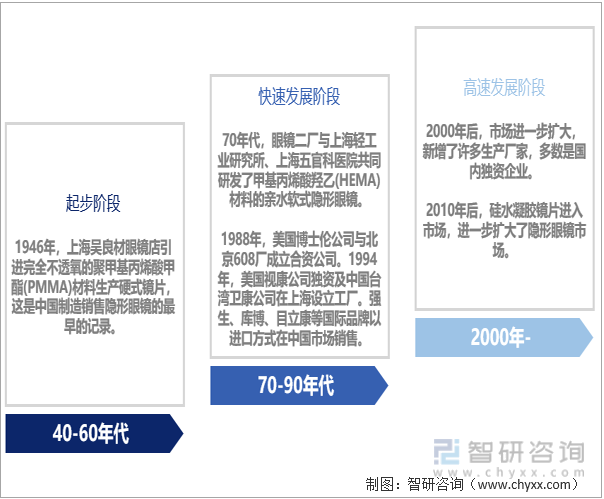

三、隱形眼鏡發展歷程分析

回顧我國近80年隱形眼鏡制造銷售歷史,可大體分為起步、快速發展、高速發展三個階段。從40年代引進PMMA,70年代自主研發HEMA原料,90年代銷售的主流為國際品牌,2000年后新增了許多生產廠家,2010年后硅水凝膠鏡片進入市場,進一步擴大了隱形眼鏡市場。

中國隱形眼鏡發展歷程

資料來源:智研咨詢整理

四、隱形眼鏡生產工藝

隱形眼鏡的三大生產工藝分別是車削、模壓和離心。模壓工藝生產出的鏡片矯正散光較好,且硬度比離心好,因此較易摘戴操作。此外,鏡片參數可控,適合大批量生產,是目前軟性隱形眼鏡最主要的生產方式。

隱形眼鏡生產工藝

資料來源:智研咨詢整理

五、隱形眼鏡產業運行現狀

(一)中國隱形眼鏡產量穩步上升

近年來,隨著視光學技術、生物醫藥、新材料等領域的不斷發展,及醫療器械生產制造工藝水平的不斷提升,我國隱形眼鏡產品在性能、安全、舒適度等方面都出現較大的提升和進步,產量也在穩步上升。據統計,2012年我國隱形眼鏡產量為4.92億片,2021年增至12.65億片。

2012-2021年中國隱形眼鏡產量分析

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國隱形眼鏡行業市場發展規模及投資機會分析報告》

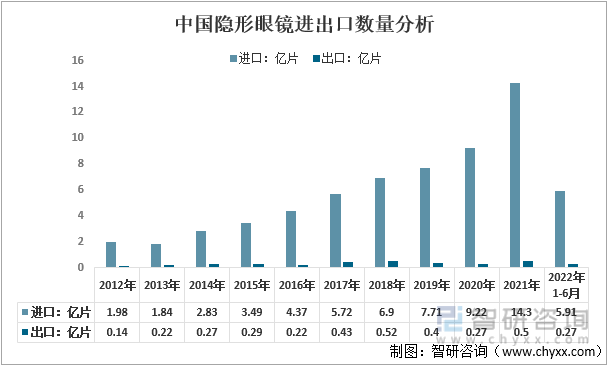

(二)中國隱形眼鏡以進口為主

由于目前國內硅水凝膠隱形眼鏡生產廠家極少,因此主要依賴進口。且隨著我國隱形眼鏡產業的不斷發展,進口數量也快速上升。根據中國海關數據顯示,2021年我國隱形眼鏡(海關代碼900130)進口14.3億片,出口0.5億片;2022年1-6月,我國隱形眼鏡進口5.91億片,出口0.27億片。

2012-2021年中國隱形眼鏡進出口數量分析

資料來源:中國海關

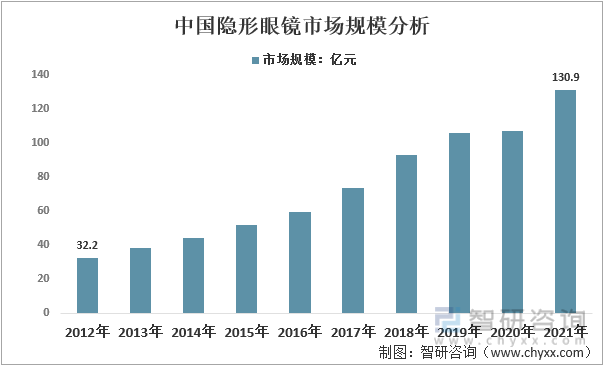

(三)中國隱形眼鏡市場規模不斷擴大

隨著現代社會科技的快速發展和用眼時間的逐步增長等,導致存在眼科視力矯正需求的人群數量逐漸增大,尤其是青少年人群數量激增。加上人們在滿足基本的視力矯正的同時,對產品的舒適、便捷和美觀等要求也越來越高,隱形眼鏡類產品正逐步獲得視力矯正消費人群的認可,市場規模不斷擴大。據統計,2012年我國隱形眼鏡市場規模為32.2億元,2021年增至130.9億元。

2012-2021年中國隱形眼鏡市場規模分析

資料來源:智研咨詢整理

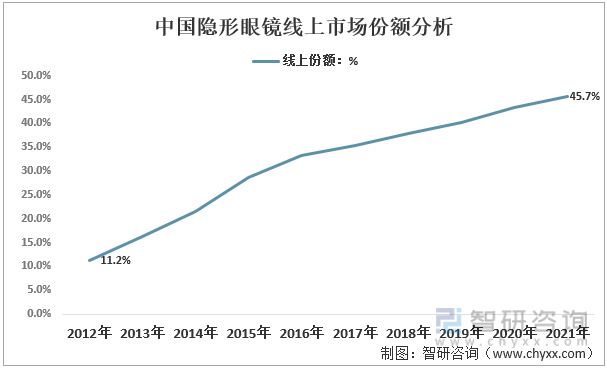

(四)中國隱形眼鏡線上銷售占比逐年增加

近年來,我國網絡購物環境日趨完善,國內網絡購物呈現高速發展的態勢。第49次《中國互聯網絡發展狀況統計報告》顯示,截至2021年12月,我國網民規模達10.32億,較2020年12月增長4296萬,互聯網普及率達73.0%。互聯網普及使得產品多維度、全方位觸達用戶。且與圖書、手機、電腦商品相似,隱形眼鏡為標準化產品,用戶只需了解近視度數,或根據目前佩戴的隱形眼鏡品牌和型號,便可順利在網上訂購隱形眼鏡。這讓隱形眼鏡線上銷售占比不斷增加,2012年僅為11.2%,2021年增至45.7%。

2012-2021年中國隱形眼鏡線上市場份額分析

資料來源:智研咨詢整理

六、隱形眼鏡產業競爭格局

當前隱形眼鏡品牌主要有四類。一是國際四大品牌:強生、博士倫、庫博及愛爾康,掌握大部分的市場占有率,且在各地區均擁有強烈的品牌形象,其他競爭者較難與之相抗衡;二是臺灣品牌:主要包括海昌、海儷恩、晶碩、帝康和美若康等,生產能力積淀已久,規模效應顯著;三是日韓品牌:主要包括實瞳、GEO及Fomomy等,彩瞳產品豐富,設計先進;四是國內品牌:主要包括康視達、瑞爾康等傳統隱形眼鏡品牌和MOODY、COFANCY等新晉美瞳品牌。中國市場品牌百家爭鳴,品牌商必須頻繁推出新品或與其他產業跨界合作,以持續吸引消費者。

隱形眼鏡市場主要參與者

資料來源:智研咨詢整理

就金可國際、晶碩光學和精華光學三家上市隱形眼鏡企業經營情況來看,金可國際以中國大陸為主要銷售市場,為中國隱形眼鏡市場的龍頭廠商,旗下品牌有海昌、海儷恩,2021年營業收入為20.57億元。晶碩光學以臺灣穩固的品牌基礎及行銷經驗應用至中國大陸,2021年營業收入為12.93億元;精華光學成立于1986年,為臺灣最早跨足國際市場之隱形眼鏡制造及銷售服務廠商,如今不僅產銷在臺灣市場佔有領先地位,更擁有完整的歐美及大陸行銷團隊,2021年營業收入為12.48億元。

部分上市隱形眼鏡企業經營情況對比分析(億元)

資料來源:公司年報、智研咨詢整理

七、隱形眼鏡產業發展趨勢

(一)日拋越來越受到消費者的青睞

在配戴隱形眼鏡時,人眼淚液中的成分、分泌物、外部環境中的雜質或者異物都會無可避免地附著在鏡片上形成沉淀物,不僅影響佩戴舒適性,而且影響眼睛健康。如今,更換周期越短,配戴越健康,已成為全球醫學界和視光界達成的共識,消費者也體現出對越“短”越健康的深刻認知。此外,日拋作為一次性消費品,無需清洗養護,具有更便于攜帶等優勢,越來越受到消費者的青睞。

(二)彩色隱形眼鏡需求擴大

彩色隱形眼鏡因具有放大瞳孔、美化雙眼的點睛效用,且能兼顧非近視人群,頗受年輕人的青睞。此外,彩色隱形眼鏡也被視為整體妝容的一部分,即彩妝用戶開始習慣于結合服裝、發飾與整體妝容來挑選相得益彰的彩色隱形眼鏡,這會進一步提升彩色隱形眼鏡品類的滲透率和增長潛力,激發巨大的市場空間。

(三)更多功能性隱形眼鏡不斷開發

隨著隱形眼鏡材料的不斷進步、功能的不斷更新,其在矯正視力、美容、治療和診斷等領域更多的潛力有待開發。現階段,已陸續出現抗菌隱形眼鏡、藥物緩釋隱形眼鏡、仿生隱形眼鏡、近視防控隱形眼鏡、高技術智能隱形眼鏡等。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國隱形眼鏡行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國隱形眼鏡行業市場發展規模及投資機會分析報告

《2025-2031年中國隱形眼鏡行業市場發展規模及投資機會分析報告》共十六章,包含中國隱形眼鏡品牌企業競爭力及關鍵性數據分析,2025-2031年中國隱形眼鏡行業發展趨勢與前景展望,2025-2031年中國隱形眼鏡行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國隱形眼鏡行業發展規模及行業發展前景分析[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)