一、行業背景及現狀

家居家裝是指對房屋的整體布局、風格、色彩及空間使用進行重新設定,整體的工程服務包含設計、建筑施工、建材生產、裝飾及家具產品制造等,涉及裝飾裝修行業和制造業,其中90%以上的行業營收來自于裝飾裝修業。家居家裝行業內大部分企業都有完整的產品供應鏈、豐富的家裝服務經驗和不俗的工程交付能力,具備為客戶提供建筑裝飾施工設計一體化服務能力。

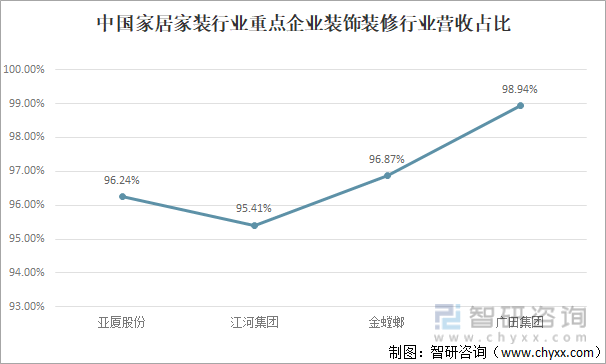

中國家居家裝行業重點企業裝飾裝修行業營收占比

資料來源:企業年報、智研咨詢整理

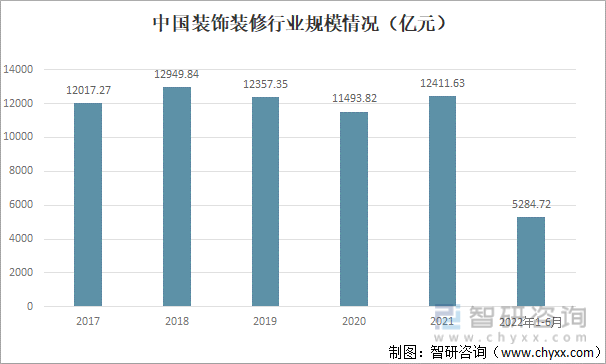

2020年中國裝飾裝修行業受疫情沖擊影響,行業年產值有所下滑,但2021年又回升至12411.63億元,自2017年來,行業產值整體平穩上行,復合增長0.54%。近年來,中國家居家裝行業雖受疫情影響,但行業整體市場規模穩定增長。

中國裝飾裝修行業規模情況(億元)

資料來源:國家統計局、智研咨詢整理

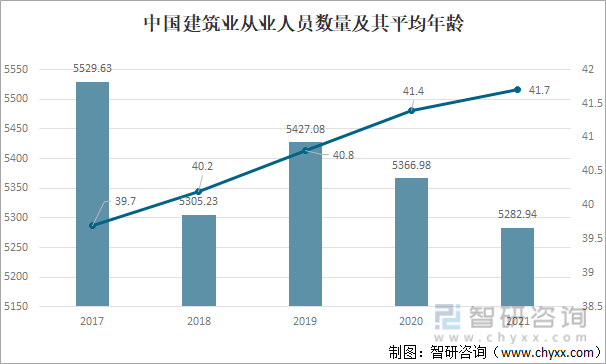

在家居家裝行業,除材料成本外,企業有30%左右的成本來自于人工成本。近年來,中國建筑業從業人員數量不斷減少,從業人員平均年齡逐年遞增、老齡化趨勢嚴重,使得中國建筑行業人力不足、人力成本快速提升,導致中國家居家裝行業人工消耗成本增加。

中國建筑業從業人員數量及其平均年齡

資料來源:國家統計局、智研咨詢整理

根據第七次全國人口普查結果顯示,中國14歲以下人口占17. 95%,與十年前相比上升1.35個百分點;15—59歲人口占63. 35%,與十年前相比下降6.79個百分點;60歲以上人口占18.70%(其中,65歲及以上人口占13.50%),與十年前相比上升5.44個百分點。人口普查結果顯示,中國少兒人口比重回升、人口老齡化程度進一步加深,未來將會在住宅、長租房、康養、醫療、教育等領域帶來更多商機,也是中國家居家裝行業業務發展的重要方向。

二、行業重點企業對比:江河集團vs亞廈股份vs金螳螂vs廣田集團

江河集團、亞廈股份、金螳螂及廣田集團都屬于中國家居家裝行業重點企業之列,在品牌、技術、設計等方面都具備在行業內一定的競爭實力。

中國家居家裝行業重點企業介紹

資料來源:智研咨詢整理

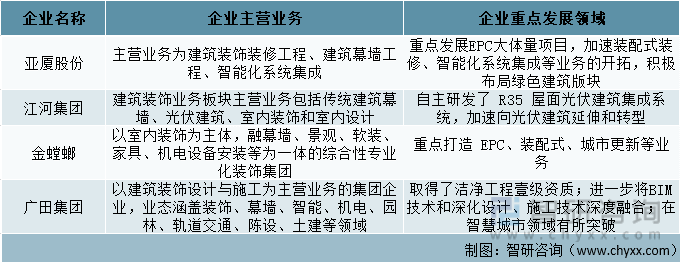

江河集團、亞廈股份、金螳螂及廣田集團四家企業都主要從事建筑裝修行業,區別在于四家企業經營、發展重點不同,四家企業都在加大企業相關經營領域所需技術,在目前中國經濟形勢下不斷擴展企業經營領域,以求企業在行業內得到更好發展。

中國家居家裝行業重點企業主營業務及重點發展業務情況

資料來源:企業年報、智研咨詢整理

行業四家代表企業中,金螳螂的年營收最高,自2017年來,除廣田集團外,其他三家企業營收情況呈現整體增長趨勢,亞廈股份、江河集團、金螳螂和廣田集團年營收的復合變化情況分別為4.89%、5.25%、3.12%、-7.14%。整體來說,亞廈股份、江河集團和金螳螂的企業營收發展都較為不錯,其中金螳螂應其企業大客戶恒大集團的產業變動,導致其2021年企業營收下降。

中國家居家裝行業重點企業營業收入情況對比

資料來源:企業年報、智研咨詢整理

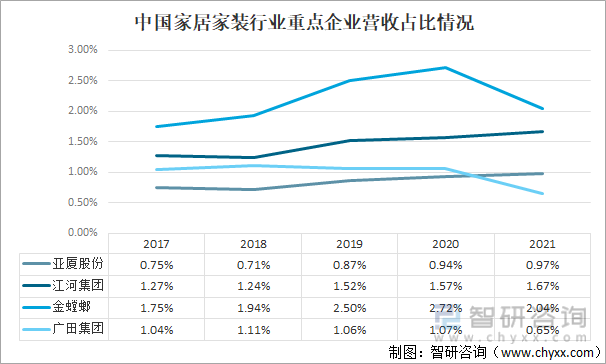

四家行業重點企業中,亞廈股份、江河集團和金螳螂三家企業市場份額占比逐年增加,廣田集團市場份額占比逐年減小。到2021年,亞廈股份、江河集團、金螳螂和廣田集團四家企業市場份額占比分別為0.97%、1.67%、2.04%、0.65%,行業較大企業市場份額占比不高,行業競爭激烈。

中國家居家裝行業重點企業營收占比情況

資料來源:企業年報、智研咨詢整理

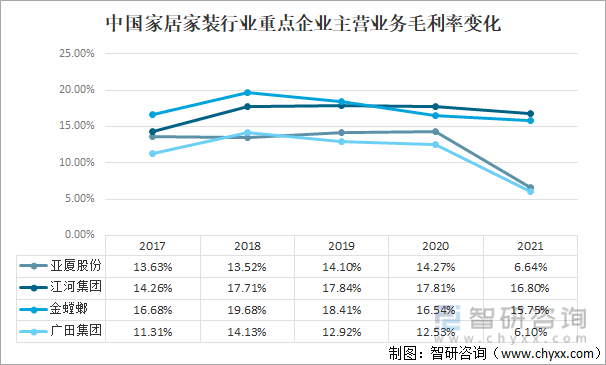

受大環境影響,2021年,亞廈股份、江河集團、金螳螂和廣田集團四家企業的主營業務毛利率同比皆不同比例下降,其中亞廈股份和廣田集團企業盈利情況大幅下降,金螳螂和江河集團下降幅度較小。四家企業中金螳螂企業營收最高,但江河集團企業整體盈利能力要高于金螳螂。

中國家居家裝行業重點企業主營業務毛利率變化

資料來源:企業年報、智研咨詢整理

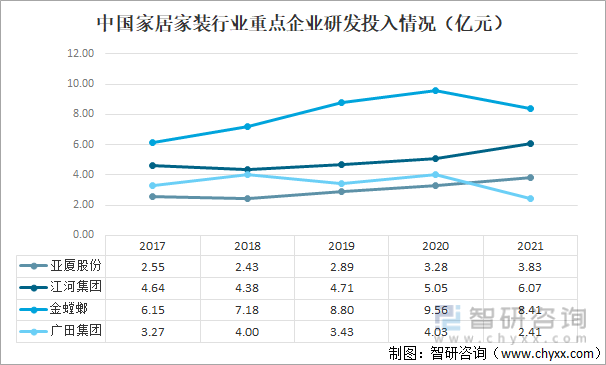

除廣田集團由于2021年企業營收大幅下降而減少研發投資金額外,近年來中國家居家裝行業重點企業都在響應國家政策、緊跟市場趨勢,擴大EPC建筑工程承包模式業務、研發裝配式內裝產品設計和技術、發展綠色建材體系和裝配化技術體系,不斷加大企業研發投入金額。其中,江河集團和金螳螂企業研發投入金額較高,其企業年營收能力也相對較高,一定程度上說明,在該行業內,企業研發投入與其營收能力正相關。

中國家居家裝行業重點企業研發投入情況(億元)

資料來源:企業年報、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國家裝行業市場發展規模及市場前景趨勢報告》

三、企業發展評估

近年來,由于市場需求、國家政策的變化及疫情沖擊的影響,中國家居家裝市場規模雖呈穩定增長趨勢,但行業企業發展情況受到挑戰,需要尋求更多的行業生存手段。江河集團和金螳螂雖經營情況同樣受到影響,但其企業整體經營表現、抗風險能力是較強的。

中國家居家裝行業重點企業發展評估

資料來源:智研咨詢整理

未來中國家居家裝行業將在多方因素影響下,逐步往前端集中化、規模化、標準化的產品制造,中端現場裝配式、系統化安裝,以及后端注重服務體驗、提升后裝修服務的趨勢發展。裝配化、數字化、智慧化的綠色裝修將會越來越占據主導地位。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國家裝行業市場全景評估及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國家裝行業市場全景評估及發展前景展望報告

《2022-2028年中國家裝行業市場全景評估及發展前景展望報告》共七章,包含家裝行業重點省市市場需求分析,中國家裝行業領先企業案例分析,中國家裝行業前景趨勢預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國家裝(家庭裝飾)行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:規模隨著消費者對一站式家裝服務需求的增加而不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)