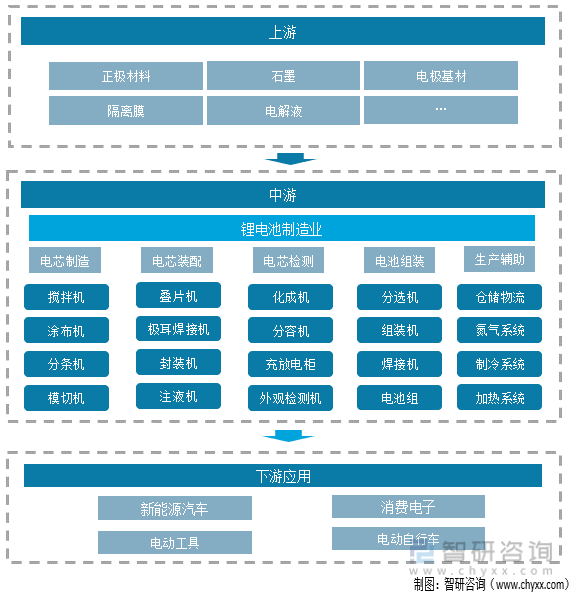

一、鋰電池產業鏈

鋰電池上游主要為包括鋰、鎳、鈷資源的加工以及正極材料、負極材料、隔膜、電解液、鋁塑膜等材料;中游為電芯的制造、裝備、檢測以及電池組裝等環節,下游應用包括新能源汽車、消費電子、電動工具、電動自行車、儲能的行業。

鋰電池產業鏈

資料來源:智研咨詢整理

二、上游原材料

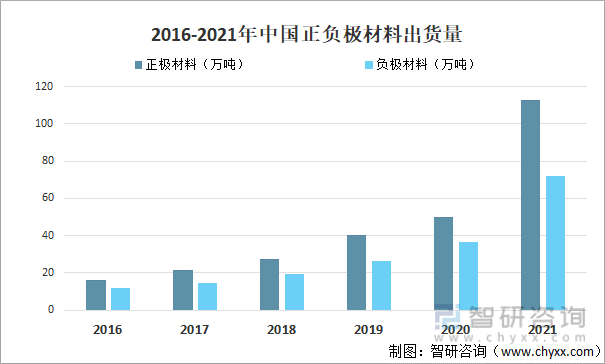

鋰離子電池直接使用的一階材料包括正極材料、負極材料、隔膜和電解液。據工信部數據,鋰電直接使用的一階材料環節,相關產品出貨量2021年同比增長超過65%。

其中2021年中國正極材料出貨量為113萬噸,同比增長126.5%;中國負極材料出貨量為72萬噸,同比增長97.3%。

2016-2021年中國正負極材料出貨量

資料來源:GGII、智研咨詢整理

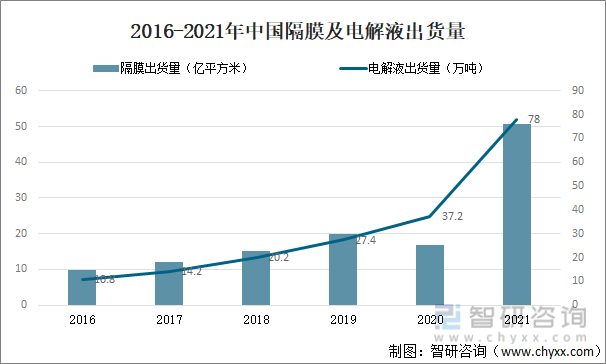

2021年中國鋰離子電池隔膜出貨量為50.7億平方米,同比增長200%;電解液出貨量為78萬噸,同比增長109.7%。

2016-2021年中國隔膜及電解液出貨量

資料來源:工信部、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國鋰離子電池行業市場發展潛力及前景戰略分析報告》

三、中游制造業

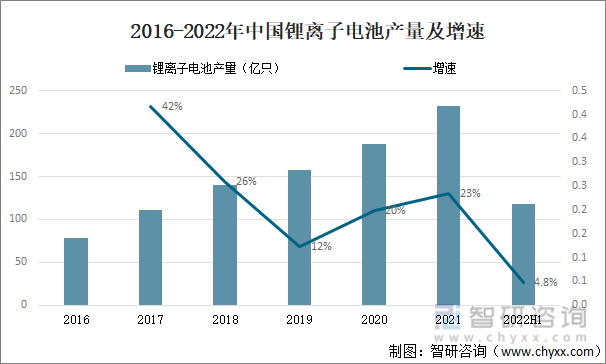

1、產量

隨著鋰電池產能的擴張,鋰電設備的需求也水漲船高,鋰電后處理設備市場空間廣闊。其中2022上半年中國鋰離子電池產量為117.82億只,同比增長4.8%。

2016-2022年中國鋰離子電池產量及增速

資料來源:國家統計局、智研咨詢整理

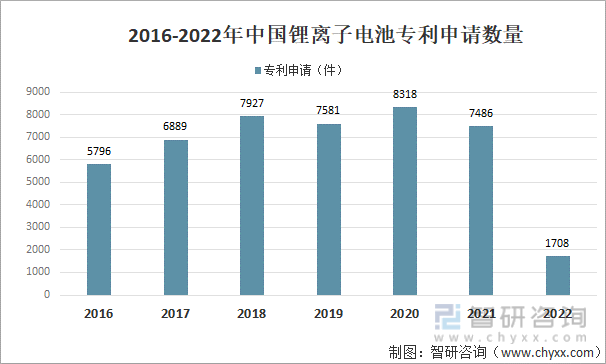

2、專利申請數量

隨著我國科技的進步和發展,以及國家加大對科研的投入力度,我國已經成為鋰電池領域擁有專利最多的國家,并且逐漸由改進型專利向發明創造型專利轉變。其中2022年1-8月中國鋰離子電池專利申請數量為1708件。

2016-2022年中國鋰離子電池專利申請數量

注:2022年數據為1-8月

資料來源:智研咨詢整理

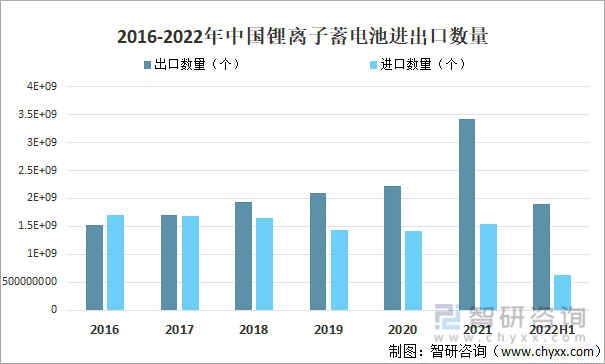

3、鋰離子蓄電池進出口情況

從2018年起,我國鋰離子蓄電池出口數量逐年增加,其中2022年上半年中國鋰離子蓄電池出口數量為1902902168個;鋰離子蓄電池進口數量為629372835個。

2016-2022年中國鋰離子蓄電池進出口數量

資料來源:中國海關、智研咨詢整理

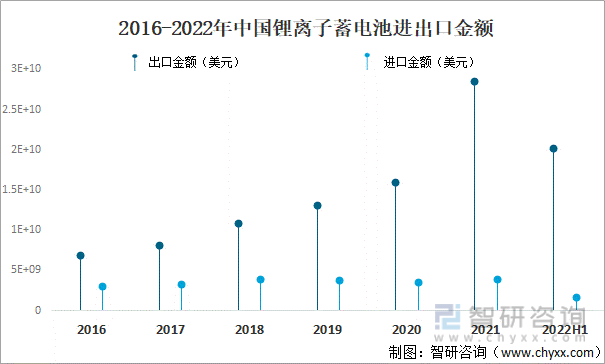

據中國海關數據,2022上半年中國鋰離子蓄電池出口金額為20214601849美元;鋰離子蓄電池進口金額為1572996303美元。

2016-2022年中國鋰離子蓄電池進出口金額

資料來源:中國海關、智研咨詢整理

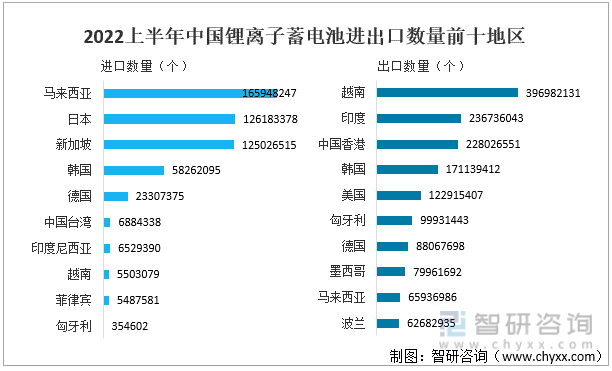

2022上半年中國鋰離子蓄電池進口數量最多地區為馬來西亞165948247個;中國鋰離子蓄電池出口數量最多地區為越南396982131個。

2022上半年中國鋰離子蓄電池進出口數量前十地區

資料來源:中國海關、智研咨詢整理

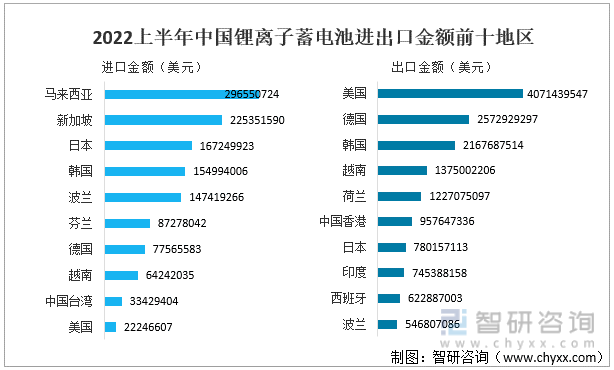

據中國海關數據,2022上半年中國鋰離子蓄電池進口金額最多地區為馬來西亞296550724美元;鋰離子蓄電池出口金額最多地區為4071439547美元。

2022上半年中國鋰離子蓄電池進出口金額前十地區

資料來源:中國海關、智研咨詢整理

四、下游應用

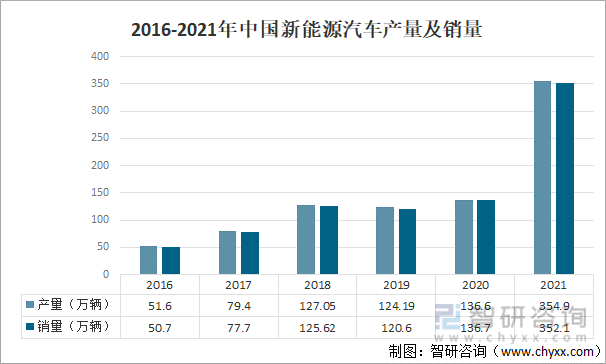

新能源汽車行業是鋰離子電池主要應用領域之一。隨著中國新能源汽車市場逐年擴大,市場對鋰電池需求也逐年增加。2021年中國新能源汽車產量達354.5萬輛,中國鋰電池規模也受此影響增至342GWh。

2016-2021年中國新能源汽車產量及銷量

資料來源:中國汽車工業協會、智研咨詢整理

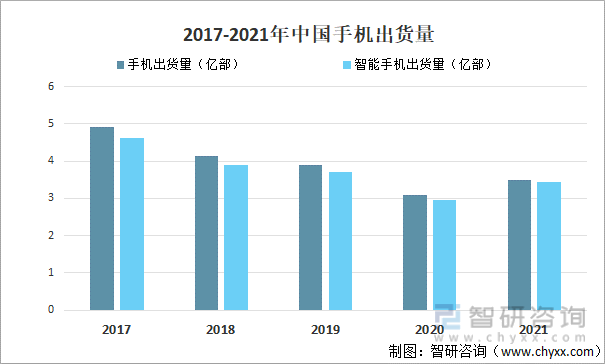

智能手機對手機電池性能要求很高,中國市場對智能手機需求占比越來越高,這使得市場對鋰電池需求越來越高,對電池性能要求也越來越高。

2017-2021年中國手機出貨量

資料來源:工信部、智研咨詢整理

五、鋰離子電池發展趨勢

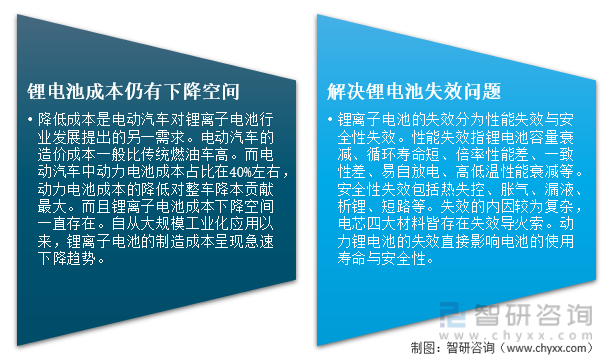

在動力電池領域,系統的能量密度與電動汽車的續航里程直接掛鉤,高能量密度幾乎成為市場衡量電池性能的絕對標準。目前,多國政府和企業對動力電池能量密度提出發展規劃。中國計劃在2020/2025/2030年分別達到300/400/500Wh/kg。

鋰離子電池發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鋰離子電池行業競爭現狀及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋰離子電池行業競爭現狀及投資決策建議報告

《2025-2031年中國鋰離子電池行業競爭現狀及投資決策建議報告》共十二章,包含2025-2031年鋰離子電池行業前景及趨勢預測,2025-2031年鋰離子電池行業投資機會與風險防范,鋰離子電池行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某鋰離子電池企業順利通過2021年第三批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/22.png?x-oss-process=style/w320)