一、產業鏈概述

涂料是涂飾于物體表面能與基體材料很好粘結并形成完整而堅韌保護膜的物料。建筑涂料具有裝飾功能、保護功能和居住性改進功能。裝飾功能是通過建筑物的美化來提高外觀價值的功能。保護功能是指保護建筑物不受環境的影響和破壞的功能。居住性改進功能主要是對室內涂裝而言,是有助于改進居住環境的功能。

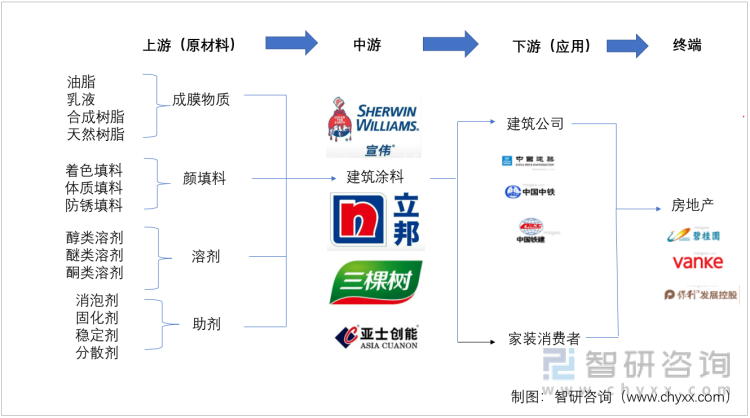

建筑涂料行業的上游包括樹脂為主的成膜物質、顏填料、溶劑和助劑,中游是建筑涂料,下游主要是建筑涂料的應用,可應用于建筑公司以及家裝消費者,終端為房地產。

建筑涂料產業鏈

資料來源:智研咨詢整理

二、上游產業

1、合成樹脂

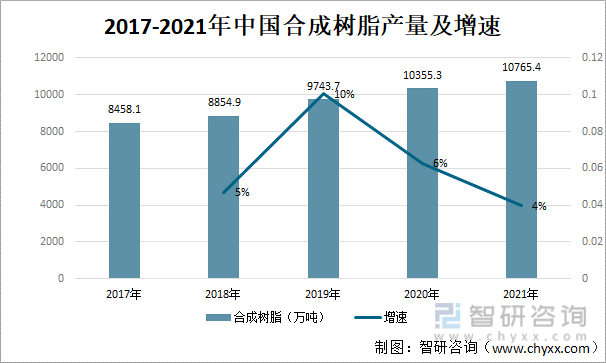

涂料高度依賴原材料,其中成膜物質占比成本高。成膜物質是涂料最基礎的物質,決定了涂料的主要性能,當前的涂料除了少量采用天然樹脂和油脂外,主要是以合成樹脂為成膜物質。合成樹脂的產量整體保持上漲趨勢,從2019年起增速開始放緩,2021年合成樹脂產量為10765.4萬噸,增速為4%。

2017-2021年中國合成樹脂產量及增速

資料來源:智研咨詢整理

2、鈦白粉

鈦白粉在涂料行業有著重要作用,不論溶劑型還是水性涂料,使用鈦白粉,不僅可以遮蓋和裝飾,還能改善涂料的物化性能,增強化學穩定性。目前,世界上約60%的鈦白粉用于制造各種涂料。鈦白粉用量占涂料總用顏料量的90%以上,在涂料原材料成本中占10%~25%。鈦白粉的產量與表觀需求量呈逐年上漲的趨勢,2021年鈦白粉產量為386萬噸,表觀需求量為274.02萬噸。

2014-2021年中國鈦白粉產量與表觀需求量

資料來源:鈦白分中心和鈦白粉產業技術創新戰略聯盟、智研咨詢整理

三、中游產業

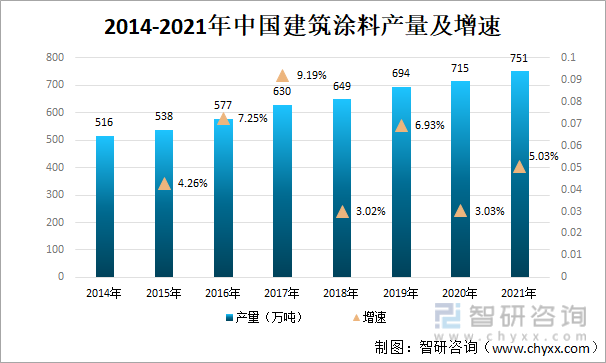

近年來,政府不斷加大公共基礎建設投入,如公租房建設、城鄉改造、美麗鄉村建設等工程。基建投入成為涂料市場新的增長點。中國建筑涂料的產量呈逐年上升的趨勢,2021年中國建筑涂料的產量達到了751萬噸,增速為5.03%

2014-2021年中國建筑涂料產量及增速

資料來源:中國涂料工業協會、智研咨詢整理

目前我國涂料市場屬于競爭型市場,市場相對分散。國內涂料企業起步較晚,國內企業在中低端市場占有一定份額,但較為分散,國內最大的本土涂料企業三棵樹2021年市占率僅為1.95%,包括嘉寶莉、德威、亞士、巴德士、麥加、美涂士、大寶、固克、金力泰等知名企業的市場份額均低于1%。

2021年度中國建筑涂料企業TOP10

資料來源:中國涂界、智研咨詢整理

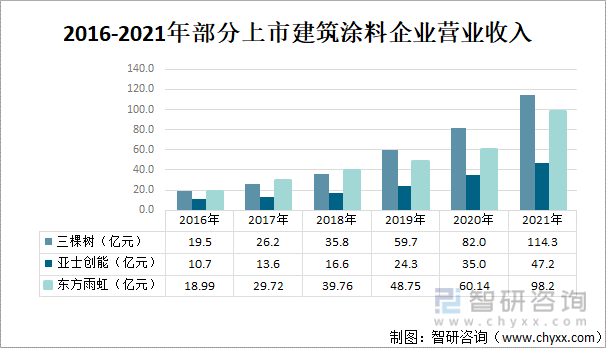

三棵樹、亞士創能、東方雨虹是中國規模較大的上市建筑涂料企業,在近年來營業收入均逐年上漲,2021年營收分別為114.3億元、47.2億元、98.2億元。

2016-2021年部分上市建筑涂料企業營業收入

資料來源:公司官網、智研咨詢整

相關報告:智研咨詢發布的《2022-2028年中國建筑涂料行業市場調查研究及投資策略研究報告》

四、下游產業

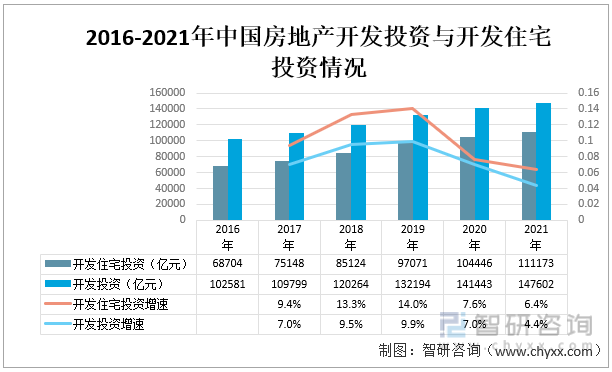

建筑涂料作為一類主要用于房屋裝修的涂料產品,其市場發展與房地產行業發展密切相關。自“史上最嚴房地產政策”出臺以來,我國房地產市場發展陷入低谷,住建部曾明確表示短時間內調控政策不會改變,中國房地產開發投資與開發住宅投資整體看均呈上升趨勢,但增速在放緩。2021年開發住宅投資為111173億元,增速為6.4%。

2016-2021年中國房地產開發投資與開發住宅投資情況

資料來源:國家統計局、智研咨詢整

建筑涂料的需求受到房屋施工面積大小的影響,中國建筑企業房屋施工面積整體呈上升趨勢,2021年房屋施工量為157.55億平方米。

2016-2021年中國建筑企業房屋施工面積

資料來源:國家統計局、智研咨詢整

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國建筑涂料行業市場運行格局及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國建筑涂料行業市場運行格局及戰略咨詢研究報告

《2022-2028年中國建筑涂料行業市場運行格局及戰略咨詢研究報告》共八章,包含中國建筑涂料整體行業產品市場分析,中國建筑涂料整體所屬行業區域市場分析,中國建筑涂料整體行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國建筑涂料行業產業鏈圖譜、發展歷程、發展現狀、產業鏈下游及發展趨勢分析:涂料企業正加速研發多功能涂料產品,滿足下游多元化消費需求[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國建筑涂料行業全景速覽:政策助力行業綠色轉型[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)