核心關鍵詞關鍵詞:服務器發展歷程 全球服務器出貨量 服務器產業鏈 服務器企業份額

1、服務器的概念分析

服務器是為各類互聯網用戶提供綜合業務的服務平臺,其功能是為網絡中的客戶機(如PC機、智能手機、大型系統設備等終端)提供計算及應用服務。

服務器由處理器、硬盤、內存、系統總線等軟硬件構成,和通用的計算機架構類似,服務器需為計算機提供高可靠的服務,因此在處理能力、穩定性、可靠性、安全性、可擴展性、可管理性等方面要求較高。

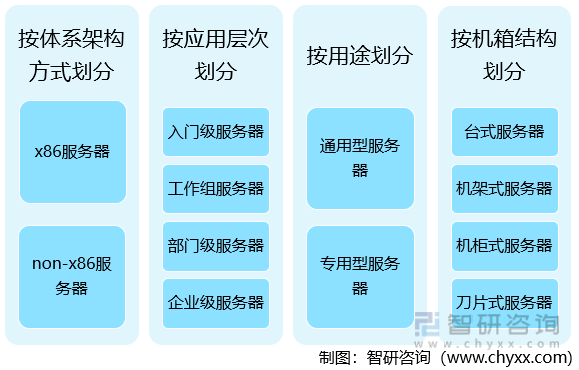

2、服務器的分類結構

服務器按照體系架構方式劃分為x86服務器及non-x86服務器;按應用層次劃分為入門級服務器、工作組服務器、部門級服務器及企業級服務器;按用途劃分為通用型服務器、專用型服務器;按服務器機箱結構劃分為臺式服務器、機架式服務器、機柜式服務器及刀片式服務器。

服務器分類

資料來源:智研咨詢整理

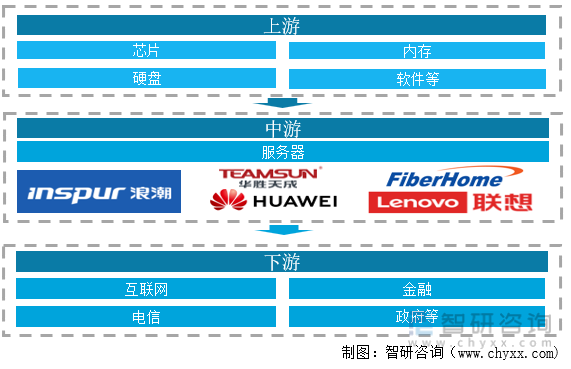

3、服務器行業產業鏈

從產業鏈來看,服務器行業上游為原材料及設備市場,主要包括芯片、硬盤、內存等硬件設備和軟件產品。服務器行業下游為應用市場,主要有互聯網、電信、金融、政府、能源和交通等領域。

服務器行業產業鏈

資料來源:智研咨詢整理

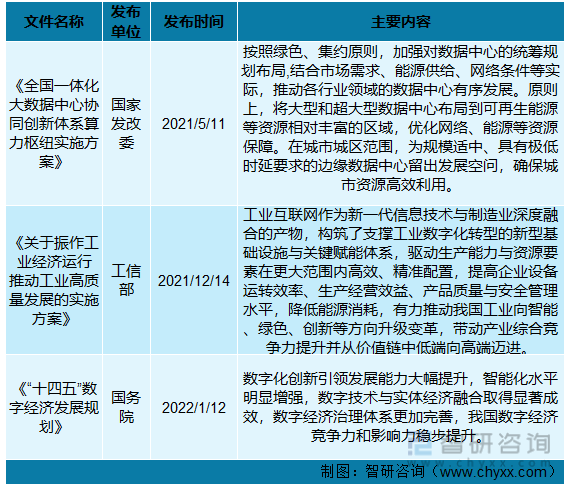

4、行業政策

隨著中國數字經濟的快速發展,服務器行業也在政策的帶動下不斷向各新興領域延伸應用。從政策內容看,主要圍繞行業集約化、綠色化和規模化發展展開,強調算力資源的合理配置,持續推進部省之間數據資源互聯互通、有序共享,合力完善服務器行業監測體系,形成定期共享和雙向反饋工作機制。服務器行業政策及環境指出,多個省市地區就全國政策給出了相關的指導意見以及配套的措施,并陸續出臺具體細化的地方性軟件信息化行業政策扶持行業發展。

行業主要法律法規:

資料來源:智研咨詢整理

服務器行業最新相關產業政策

資料來源:智研咨詢整理

5、發展歷史

我國本土企業在服務器領域的發展始于 1993 年浪潮研制出的第一臺服務器產品SM2000,隨后 1995 年聯想第一臺 PC 服務器誕生,1999 年,寶德與 Intel 合作,為 Intel 的 IA 架構服務器做“白牌”,該階段國產服務器正式誕生,在低端領域獲得了突破。2000 年-2002 年,國產服務器從“以產品為中心”模式向“以客戶為中心”模式轉型,但國產服務器只著眼中低端領域,期間我國高端服務器市場銷量雖然只占整體市場比例僅 4%,但貢獻的銷售額占到 53%,高端服務器市場被 IBM、惠普和 SUN 牢牢把控,整個服務器行業高中低端市場也幾乎被IBM、惠普和戴爾主導,本土廠商只能在中低端獲取較低份額。2003 年-2005年,國際廠商惠普、IBM、戴爾等開始向中低端市場擴張,國產服務器陷入危機。

2006 年-2010年,國產服務器開始試水高端領域,國際廠商繼續侵蝕中低端市場,而國內廠商則在中低端采用增值服務和定制化策略的同時加大高端領域的產品研發,直到2010年,隨著浪潮推出國內首款自主設計的八路服務器產品TS850和曙光宣布成功研制搭載龍芯的刀片服務器,國產服務器真正與高端級別結緣。

2012年開始,國產服務器進入全面發展階段。目前,國產服務器已經打入了整個高中低端領域,并且整體增速遠高于國際廠商和平均增速。

我國服務器產業發展歷程

資料來源:智研咨詢整理

6、全球服務器行業發展概況

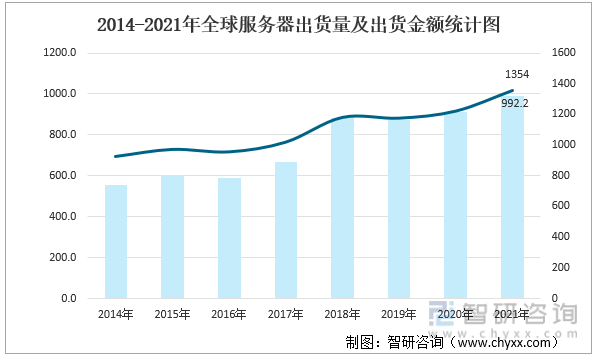

(1)全球服務器出貨量及出貨金額

服務器是計算機的一種,服務器在網絡中為其它客戶機,提供計算或者應用服務。服務器是重要的信息網絡基礎產品,也是全球信息網絡的根基。統計數據顯示,2019年全球服務器市場景氣度有所減弱,出貨量和出貨金額都有小幅下降,但總體處于歷史較高水平。2018年全球服務器市場景氣度較高,出貨量達到1176萬臺,出貨金額達到了867.75億美元,分別同比增長15%、29.72%。呈現出明顯的量價齊升的特點。

2019年全球服務器出貨量小幅下降至1174萬臺,出貨金額下降至872.91億美元,同比下降0.42%和1.24%,市場均價也有小幅度的回落。2020年,全球服務器市場溫和復蘇,疫情影響下的居家辦公,互聯網使用時長的增加推動服務器市場溫和復蘇。

2021年,受益于全球經濟的快速復蘇,用戶對數據中心基礎設施的投資持續上漲,全球服務器市場出貨量和銷售額分別為1353.9萬臺和992.2億美元,同比增長6.9%和6.4%。中國市場表現尤為強勁,銷售額達到250.9億美元,同比增長12.7%,持續領漲全球。

2014-2021年全球服務器出貨量及出貨金額統計圖

資料來源:IDC、智研咨詢整理

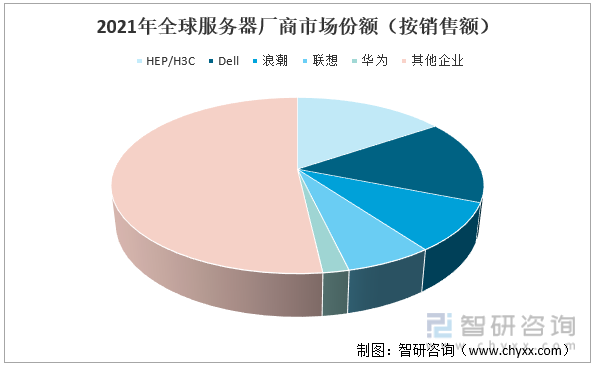

(2)全球服務器競爭格局

從市場份額來看,HPE/新華三在,2021年新華三在全球服務器市場上位居榜首,市場占比達到15.6%。 戴爾服務器收入規模為152億美元,市場占比15.4%。 浪潮市場占比 8.9% ,排名第三。 聯想、華為市場份額分別為6.4% 和 1.9%。

2021年全球服務器廠商市場份額(按銷售額)

資料來源:IDC

本文內容摘自智研咨詢發布的《2022-2028年中國服務器產業競爭現狀及發展趨勢研究報告》。

7、中國服務器發展概況

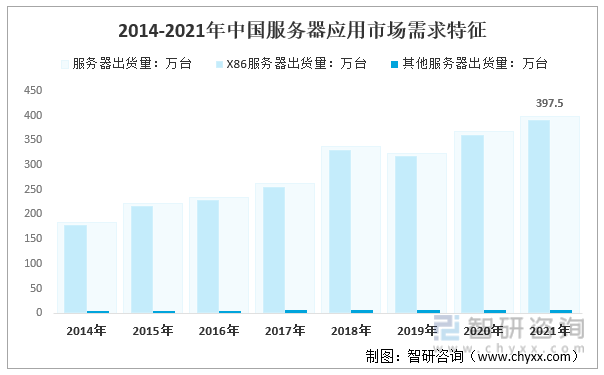

隨著信息化時代的到來,人們工作、生活都越來越離不開網絡。服務器廣泛應用于政府機關、教育系統、各類型企業的辦公、管理等方面和提供搭建門戶網站、在線游戲、視頻、防火墻、數據庫服務、郵件服務等各種網絡服務。中國服務器行業規模也快速增長。2021年我國服務器出貨量397.5萬臺,其中,X86服務器出貨量391.1萬臺;其他服務器出貨量6.4萬臺。

2014-2021年中國服務器應用市場需求特征

資料來源:智研咨詢整理

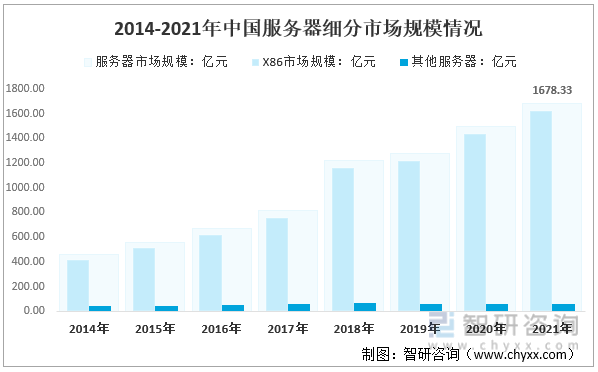

2021年我國服務器市場規模1678.33億元,其中,X86服務器市場規模1618.68;其他服務器市場規模59.65億元。

2014-2021年中國服務器細分市場規模情況

資料來源:智研咨詢整理

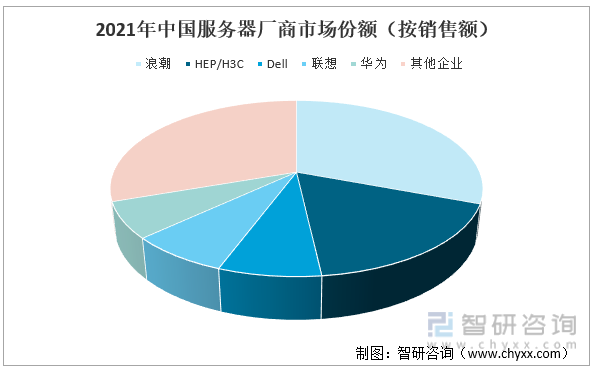

服務器產品現有競爭對手既包括國外的,也包括國內企業,現在國內X86服務器市場中,排名前五的競爭者之間差距并不大。近年來浪潮、華為、新華三進入前三的位置,這些競爭對手均是世界知名企業,是全球信息化建設的領導企業,在服務器產品領域也具有很強的品牌效應與市場占有率。

浪潮集團,是中國本土綜合實力強大的大型IT企業之一,國內領先的云計算云識別領導廠商,為用戶提供先進的信息科技產品與解決方案服務商。浪潮集團旗下擁有浪潮信息、浪潮軟件、浪潮國際、華光光電四家上市公司,業務涵蓋云數據中心、云服務大數據、智慧城市、智慧企業四大產業群組。

在自主創新方面,浪潮公司在國內廠商中處于領先地位,在服務器領域取得了多項原創性技術,特別是在面向商業用戶開發的高性能服務器系統取得突破性進展。

國內市場方面,2021年,中國服務器市場排名前五的廠商依次為浪潮&浪潮商用機器、新華三、戴爾、聯想、華為;浪潮:收入同比增長1.3%,市場份額為30.7%,維持領先地位。新華三:收入同比增長28%,市場份額為17.5%,國內份額提升至第二。Dell:收入同比增長25.9%,市場份額為7.5%。聯想:收入同比增長24.4%,市場份額為7.4%。華為:收入同比減少62%,市場份額為6.6%(2020年份額為19.2%)。2021年超聚變份額約3.2%。

2021年中國服務器廠商市場份額(按銷售額)

資料來源:IDC

8、行業發展前景

服務器行業是信息產業的核心和國民經濟信息化的基礎,是傳統產業升級的驅動力,是建設創新型國家的主要組成部分。信息產業的發展歷來得到國家的高度重視,優先發展信息產業已經成為我國的國家戰略。在具體政策層面,國家有關部委相繼頒布了多項鼓勵信息產業發展的產業政策、發展規劃、管理辦法等法規文件,并制定了具體的配套政策。國家的政策扶持為信息產業的發展創造了良好的外部環境,國家產業政策支持我國中高端服務器的發展,以提高信息化裝備和系統集成能力。

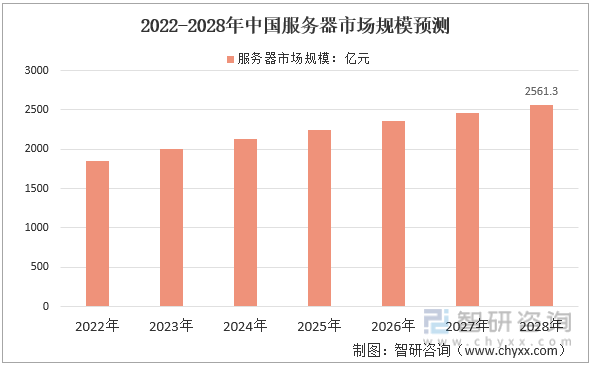

預計到2028年中國服務器市場規模增長至2561.3億元,2022-2028年中國服務器市場規模預測如下:

2022-2028年中國服務器市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國服務器產業競爭現狀及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國服務器產業競爭現狀及發展趨勢研究報告

《2025-2031年中國服務器產業競爭現狀及發展趨勢研究報告》共十一章,包含我國服務器市場主要參與者經營分析,服務器行業風險分析及前景展望,服務器行業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國機架式服務器行業產業鏈、產業現狀、競爭格局及發展趨勢分析:各大行業加快數字化轉型,機架式服務器應用需求日益增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判未來!2024年服務器行業產業鏈圖譜、出貨量及競爭現狀分析:AI服務器需求量激增,持續推動產業規模擴容[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)