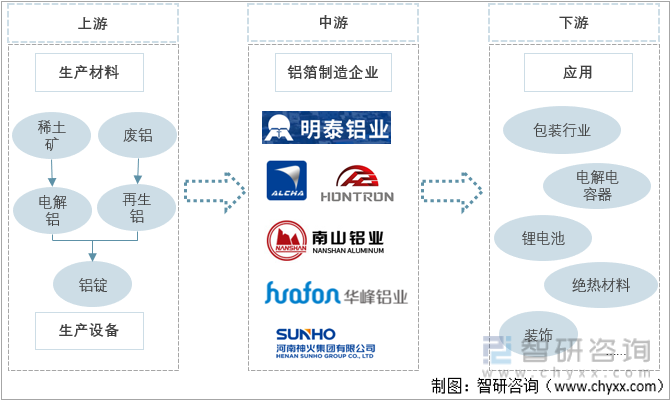

一、鋁箔產業鏈

鋁箔是將金屬原材料鋁通過鋁箔軋機進行延展加工后得到的類似于銀箔的金屬箔片,可被用作食品、、飲料、香煙、藥品、照相底板、家庭日用品等方面的包裝材料,可以制成電解電容器用于平板電視、筆記本電腦、數碼相機等消費類電子產品,可作為絕熱材料用于建筑、車輛、船舶、房屋等領域,由于其優良的性能,也可用作裝飾的金銀線、壁紙以及各類文具印刷品和輕工產品的裝潢商標等。使用過的鋁箔材料可以回收,經過提取加工后可以再次用于鋁箔生產、利用。

鋁箔行業產業鏈圖譜

資料來源:智研咨詢整理

二、上游原材料產業分析

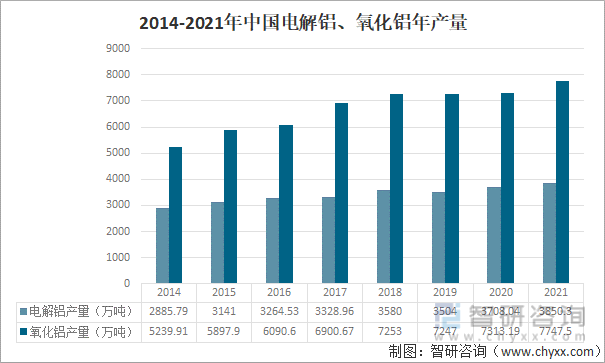

鋁錠來源有兩種途徑,一是傳統的電解鋁行業,二是新興的再生鋁行業。電解鋁是將鋁土礦經過加工生成氧化鋁后再進行加工處理后生成,加工過程中所需能耗較高,屬于高能耗行業,目前中國電解鋁行業碳能耗占國內總碳能耗5%左右。

2014-2021年,中國電解鋁行業產量雖有波動,但基本呈現平穩上升態勢。2021年,中國電解鋁產量增至3850.3萬噸,氧化鋁產量增至7747.5萬噸。

2014-2021年中國電解鋁、氧化鋁年產量

資料來源:國家統計局、智研咨詢整理

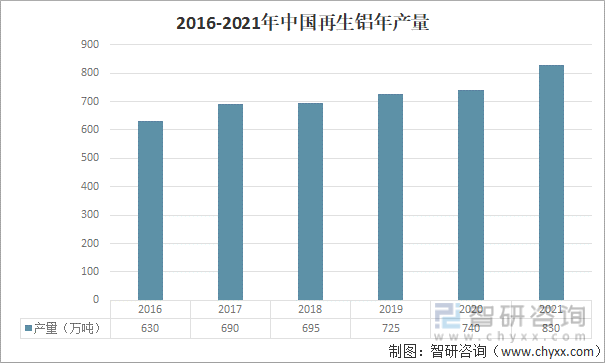

中國再生鋁行業“十四五”期間剛剛進入體系化發展階段,雖已初步形成市場鏈,但目前具有大規模生產能力的企業相對較少,其中再生鋁行業中處于第一梯隊、規模較大的企業有明泰鋁業、南山鋁業、立中集團等。目前中國再生鋁行業中企業較多,但企業生產規模普遍不高,市場處于起步競爭階段。

2017年,中國再生鋁產量增至690萬噸,同比上漲9.52%。2018-2020年,中國再生鋁年產量逐年增加,但增速有所減緩。2021年,中國再生鋁年產量達830萬噸,增速回升,同比增長12.16%,實現產品產值約1800億元,同比增長38.5%。2021年底中國再生鋁建成產能1579.5萬噸,到2022年,預計建成產能將達到1863萬噸。

2016-2021年中國再生鋁年產量

資料來源:商務部、中國有色金屬工業協會、智研咨詢整理

2021年,中國電解鋁年產量雖同比有所上升,但受能耗控制、限電、階梯電價拉升成本等因素影響,中國電解鋁呈現產能下降、產量不降的趨勢。說明市場對鋁的需求是呈上升趨勢的,且由于傳統電解鋁行業屬于高排放行業,在“碳中和”背景下,再生鋁作為鋁的另一種來源途徑,且1噸再生鋁生產能耗僅占1噸電解鋁所需能耗的3%左右,較大的節能優勢是未來鋁產業高質量發展的重要途徑。

中國從產量上看是再生鋁生產的第一大國,但中國鋁行業再生鋁產量占比較低,而其他發達國家再生鋁產量占鋁總產量的比例較高,美、德等國再生鋁產量已大于原鋁產量,相比較而言,中國鋁產業結構比例不理想。且未來產業趨于綠色發展,中國鋁行業需要進行產業結構調整。

三、鋁箔產業運行情況分析

中國鋁箔產業持續發展,產業規模不斷增長,產品質量不斷提升,國際貿易高度活躍,中國鋁箔產業發展正處于一個高速、高機遇發展階段。2016-2020年,中國鋁箔產量穩定增長。2021年,中國鋁箔產量為455萬噸,同比增長9.6%。中國鋁箔產量占全球鋁箔產量占比約60%,是全球鋁箔產量最高的國家。

2016-2021年中國鋁箔年產量

資料來源:中國有色金屬加工工業協會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國鋁箔產業發展態勢及市場發展策略報告》

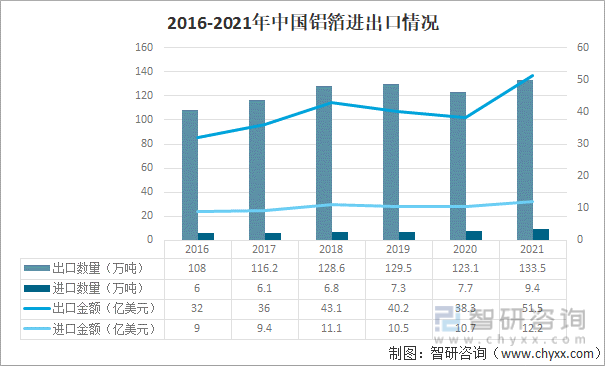

中國鋁箔行業進出口貿易順差。2021年,中國鋁箔進口數量為9.4萬噸,進口金額為12.2億元;出口數量為133.5萬噸,出口金額為51.5億美元。中國是鋁箔生產大國。

2016-2021年中國鋁箔進出口情況

資料來源:中國海關、智研咨詢整理

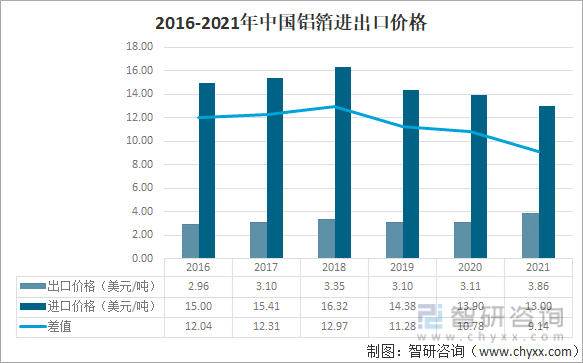

中國鋁箔出口數量及金額都遠高于進口情況,但中國鋁箔進口價格卻一直遠高于出口價格,雖然近年來差距有所縮小,但出口單價與進口單價差值仍在10美元/噸上下。目前,中國高工業鋁箔產品依賴于國外進口,中國國內生產鋁箔工藝與國外鋁箔高端工藝仍有不小差距。

2016-2021年中國鋁箔進出口價格

資料來源:中國海關、智研咨詢整理

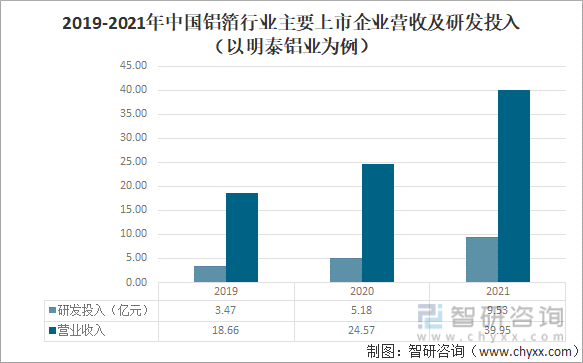

目前中國鋁箔行業主要上市企業有明泰鋁業、宏創控股、南山鋁業等。近年來,鋁箔行業主要上市企業在鋁箔行業營業收入都呈增加態勢,為了彌補鋁箔生產工藝不足,中國大部分鋁箔生產企業大都選擇加大了對鋁箔生產的研發投入。以明泰鋁業為例,2021年,明泰鋁業在鋁箔行業收入達39.95億元,同比增長62.61%;研發投入增至9.53億元,同比增加84.21%,企業研發投入占總營業收入的23.87%。

2019-2021年中國鋁箔行業主要上市企業營收及研發投入(以明泰鋁業為例)

資料來源:公司年報、智研咨詢整理

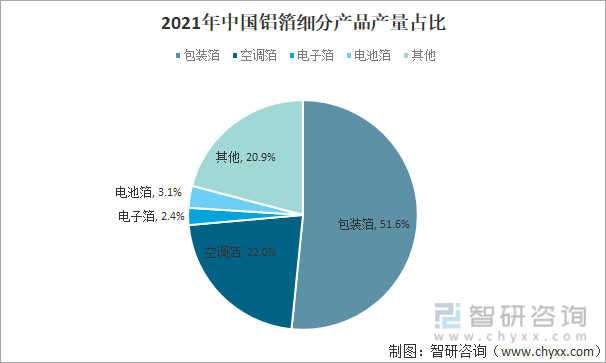

當前鋁箔主要采用壓延法制備,可按加工狀態可分為素箔、壓花箔、復合箔、涂層箔、上色鋁箔和印刷鋁箔,也可按使用途徑不同分為不同類別,主要產品類別包括包裝鋁箔、空調鋁箔、電子鋁箔、電池鋁箔等,2021年,鋁箔細分產品中包裝箔產量占比最大,占比51.6%,空調箔產量占比為22%。

2021年中國鋁箔細分產品產量占比

資料來源:中國有色金屬加工工業協會、智研咨詢整理

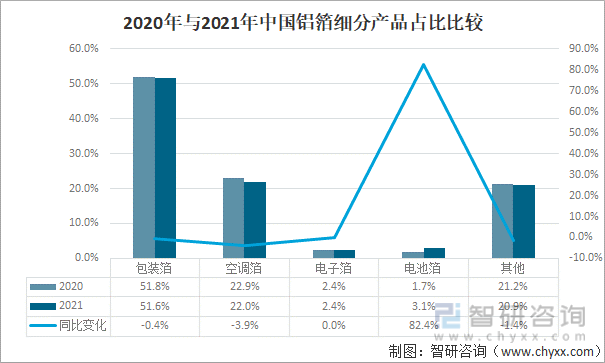

2021年,中國鋁箔行業中電池鋁箔的產量大幅增加,電池箔產量占比由2020年的1.7%上升至2021年的3.1%,同比增長了82.4%,是中國鋁箔行業中產量增速最快的產品。

2020年與2021年中國鋁箔細分產品占比比較

資料來源:中國有色金屬加工工業協會、智研咨詢整理

四、下游應用行業

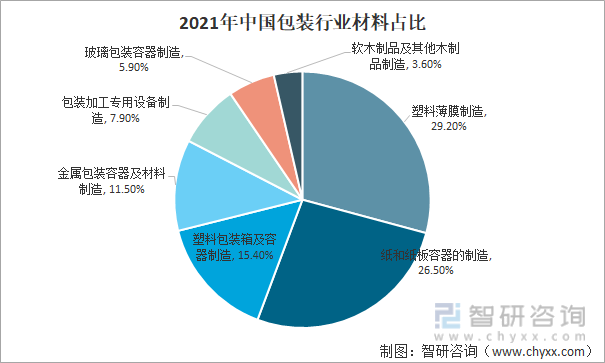

包裝行業是中國鋁箔消費量最高的行業。2021年,中國包裝行業使用的金屬包裝材料占11.5%,是中國包裝行業使用量第四的材料,而金屬包裝材料多由鋁箔制造而成。

2021年中國包裝行業材料占比

資料來源:中國包裝聯合會、智研咨詢整理

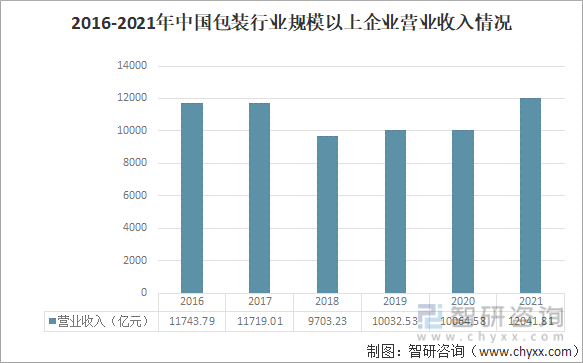

2018-2021年來,中國包裝行業營業收入逐年增加,2021年,中國包裝行業規模以上企業營業收入已回升并超過2016年營業收入,達12041.81億元,同比上漲19.65%。未來中國包裝行業發展趨勢良好。

2016-2021年中國包裝行業規模以上企業營業收入情況

資料來源:中國包裝聯合會、智研咨詢整理

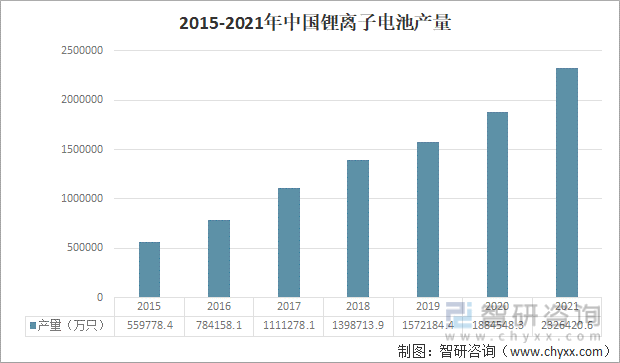

電池箔是中國鋁箔產品增速最快的產品。電池箔多被應用于鋰電池制造,雖不是鋰電池制造成本占比最高的材料,但不可或缺,且隨著新能源汽車行業發展規模逐漸增大,市場對鋰電池需求量越高,對電池箔消費量越多。

2015-2021年,中國鋰離子電池年產量逐年上升。2016年與2017年,中國鋰離子電池年產量每年同比增速都達到了40%以上。2021年,中國鋰離子電池年產量已升至2326420.6萬只,同比增加23.45%。2016年來,中國鋰電池市場規模逐年遞增。2021年,中國鋰電池規模達到342GWh,同比劇增了118.62%。

2015-2021年中國鋰離子電池產量

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鋁箔行業市場現狀調研及市場需求潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鋁箔行業市場現狀調研及市場需求潛力報告

《2022-2028年中國鋁箔行業市場現狀調研及市場需求潛力報告》共十一章,包含2022-2028年中國鋁箔行業市場盈利預測與投資潛力分析,2022-2028年中國鋁箔行業前景展望及對策分析,2022-2028年中國鋁箔產業未來發展預測及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋁箔行業產業鏈、發展現狀及趨勢分析:鋁箔作為可回收、輕便且具有良好阻隔性能的材料,市場需求不斷上升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)