一、硬質合金分類及發展歷程

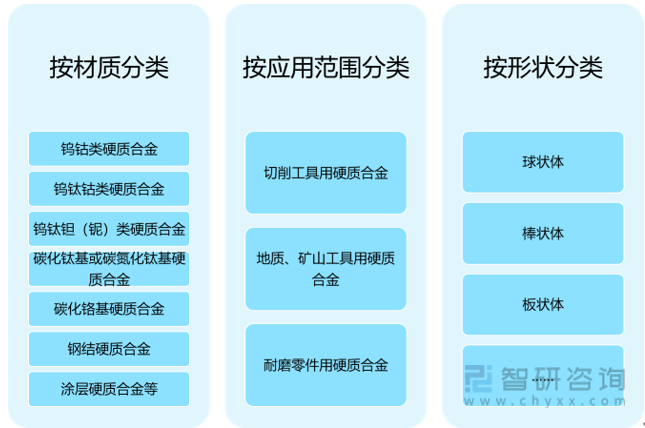

硬質合金是以高硬度難熔金屬的碳化鎢、碳化鈦粉末為主要成分,加入鈷、鎳等金屬作為粘結劑,經過球磨、壓制、燒結等粉末冶金工藝制造而成的具備高硬度、高耐磨的合金材料,通常按照材質、形狀及其應用領域進行劃分。

硬質合金分類

資料來源:智研咨詢整理

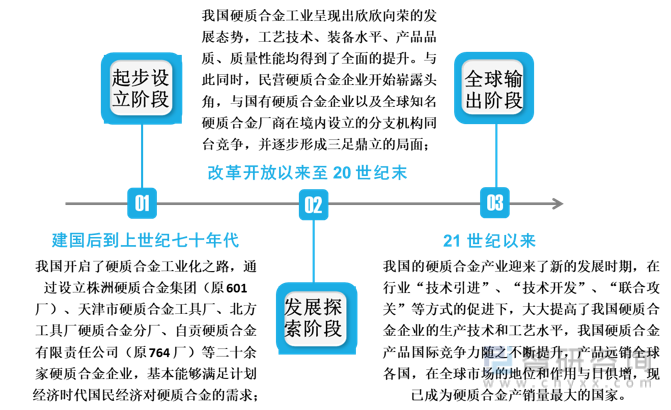

我國的硬質合金產業始于 20 世紀 40 年代末,經過國家戰略層面的大力支持以及幾十年來行業的不斷發展,中國硬質合金工業發生了巨大變化,綜合實力大幅提升,國際競爭力顯著增強,逐步形成了生產、研發、貿易一整套完整的工業體系,行業發展至今大致分為三個時期。

硬質合金產業發展歷程

資料來源:智研咨詢整理

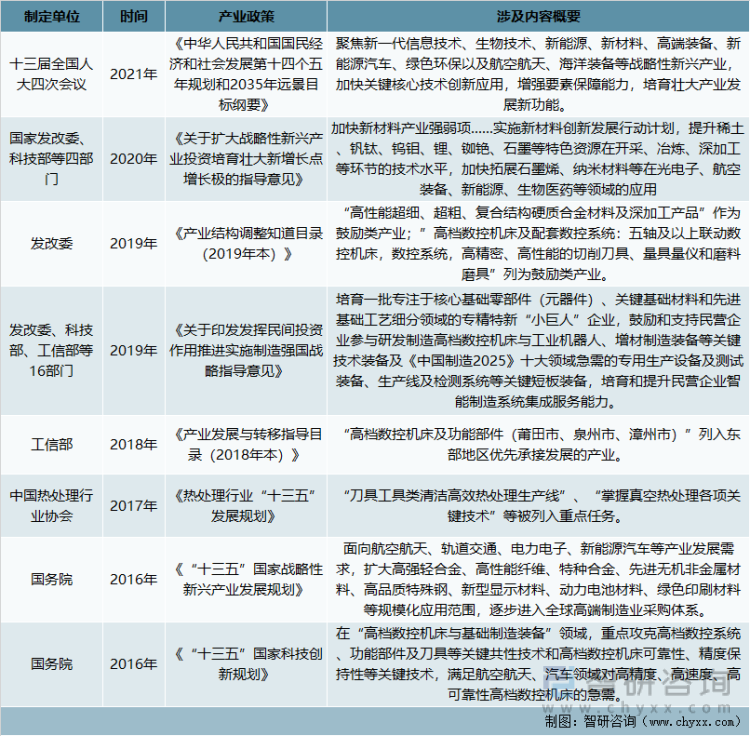

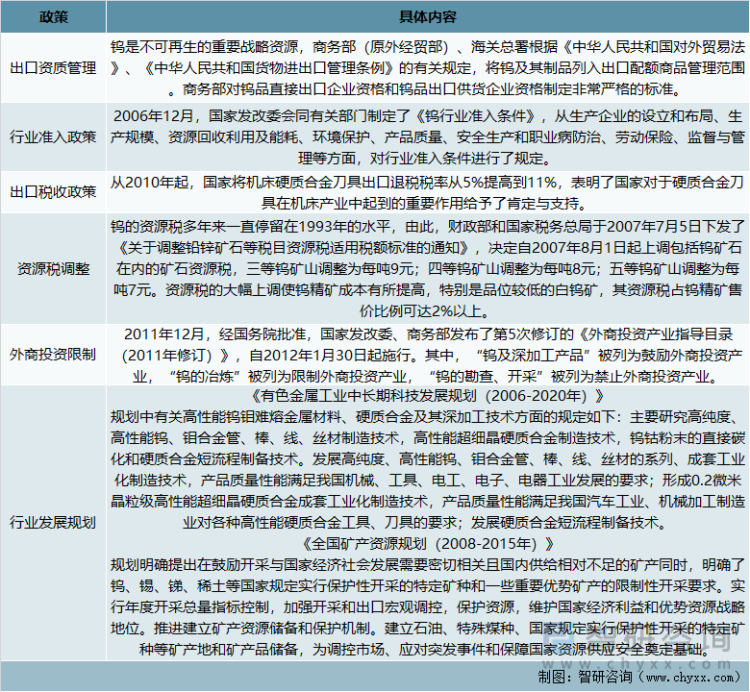

二、硬質合金產業相關政策

受益于近年來相關行業政策大力扶持,我國的硬質合金及相關產業快速發展,國產化替代進程不斷加快,國內自給率不斷上升,同時國內企業產品市場競爭力顯著提升,出口比例大幅提高,良好的政策環境保證了行業內企業充足的發展空間,目前我國對硬質合金及工具行業實行“法律約束、行業主管部門監管、行業協會自律監管”相結合的監管體制。

中國硬質合金行業相關法規及政策(一)

資料來源:智研咨詢整理

中國硬質合金行業相關法規及政策(二)

資料來源:智研咨詢整理

中國硬質合金行業相關法規及政策(三)

資料來源:智研咨詢整理

三、硬質合金產業鏈分析

在硬質合金產業鏈中,上游為鎢、鈷等金屬化合物和粉末的開采及冶煉,中游為礦用、切削和耐磨等領域硬質合金的生產,其次為上述領域的硬質合金工具制造,其終端應用場景主要包括機械加工、石油和地礦挖掘、汽車制造和航空航天等行業。

硬質合金行業產業鏈

資料來源:智研咨詢整理

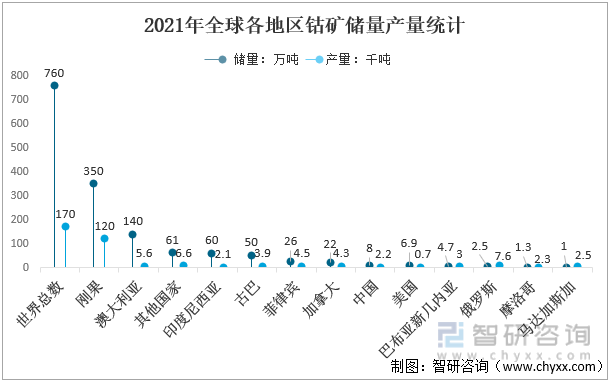

鈷資源量豐富,當前可有效利用的資源量較少,根據USGS統計口徑,2021年全球鈷可采儲量約760萬金屬噸,剛果有最大的儲量350萬噸,占全球儲量46%,居世界第一,澳大利亞儲量140萬噸,占全球儲量18%,全球前兩大儲量國占比近70%,2021年鈷產量為17萬噸,產量歷史新高,其中剛果(金)鈷礦產量達到12萬噸,占比達到70.68%。

2021年全球各地區鈷礦儲量產量統計

資料來源:USGS、智研咨詢整理

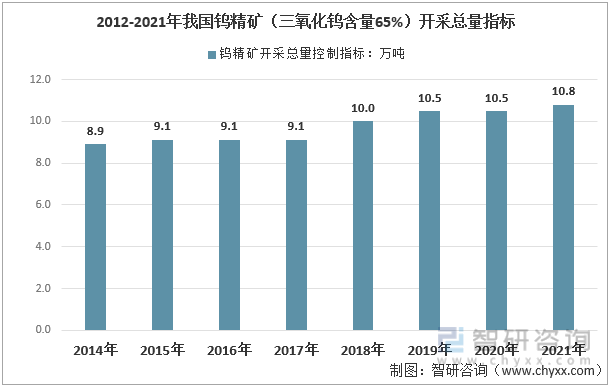

我國鎢礦資源豐富,分布廣泛而又相對集中,近年來在南嶺成礦區、東秦嶺成礦帶、西秦嶺-祁連山成礦帶的鎢和鎢多金屬成礦集中區里不斷發現大型、超大型礦床,根據自然資源部數據,2020年全國鎢礦查明資源儲量為222.49萬噸(WO3含量)。2002年開始我國開始對鎢實行開采總量控制指標,每年限定生產量,2020年度全國鎢精礦開采總量控制指標為105000噸,其中主采指標78150噸,綜合利用指標26850噸,2021年鎢礦開采總量指標為10.8萬噸,其中主采指標80820噸,綜合利用指標27180噸。

2012-2022年我國鎢精礦(三氧化鎢含量65%)開采總量指標

資料來源:工信部

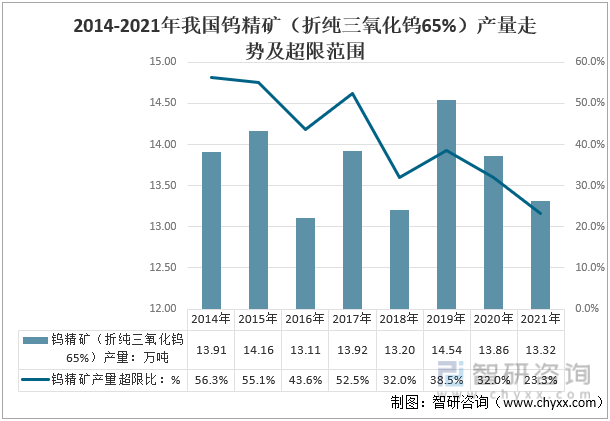

近年來中國鎢精礦(折純三氧化鎢65%)年產量在13-14萬噸左右,2021年中國鎢精礦(折純三氧化鎢65%)產量為13.32萬噸,同比下降3.9%。雖然國家政策強化調控,但是我國鎢礦行業超采十分嚴重,多數年份鎢精礦實際產量都超出開采配額的50%以上,近三年中國鎢精礦產量超限比有所下降。

2014-2021年我國鎢精礦(折純三氧化鎢65%)產量走勢及超限范圍

資料來源:有色金屬工業協會

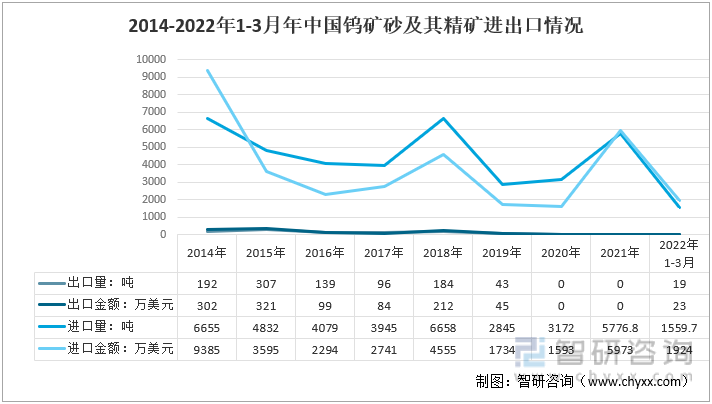

根據海關總署統計的數據,我國鎢精礦產品主要以進口為主,2017-2021年鎢精礦進口呈現先下降后上升的趨勢,2021年鎢精礦共進口5776.8噸,同比增長82.13%,2020年及2021年暫無鎢精礦出口,2022年第一季度我國鎢礦恢復出口,出口量為19噸。

2014-2022年1-3月年中國鎢礦砂及其精礦進出口情況

資料來源:中國海關

四、中國硬質合金產業現狀

我國的硬質合金產業始于 20 世紀 40 年代末,經過建國后多年來的發展,我國已成為硬質合金產量較大的國家,下游產業及國內外對于硬質合金的需求不斷提升,我國硬質合金產量總體保持穩定的增長態勢,部分年份受宏觀經濟波動影響,略有下降,2009年我國硬質合金產量僅為1.65萬噸,2021年已經達到了4.48萬噸。

2009-2020年中國硬質合金行業產品產量走勢

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國硬質合金行業市場深度分析及未來趨勢預測報告》

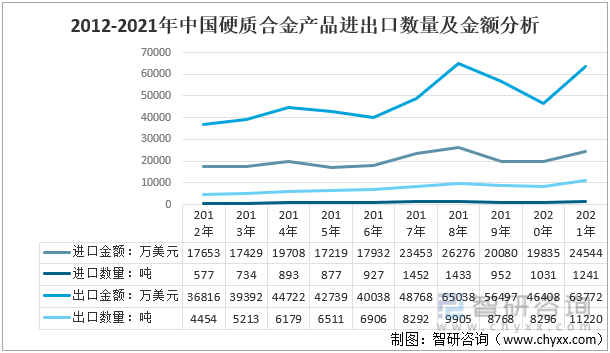

我國硬質合金制品行業通過資源整合、優化重組,企業規模不斷壯大,通過引進吸收、自主創新,在原料生產、硬質材料的產品和材質開發、工藝和裝備應用、質量檢測、廢舊合金的循環利用等方面取得了一系列重大進步。隨著我國硬質合金產量和質量的提升,近十年來我國硬質合金出口快速增長,根據中國海關數據顯示,2021年我國硬質合金出口1.12萬噸,同比增長35.3%,出口額達到6.38億美元,同比增長37.5%;硬質合金進口為0.12萬噸,同比增長20.1%,進口額為2.45億美元,同比增長23.8%。

2012-2021年中國硬質合金產品進出口數量及金額分析

資料來源:中國海關

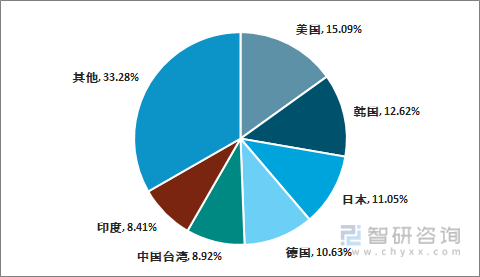

從出口目的地來看,我國硬質合金主要出口至韓國、美國、德國、中國臺灣、印度等地。根據中國海關數據顯示,2021年我國硬質合金出口主要市場分析如下:

2021年我國硬質合金出口主要市場分析(按金額)

資料來源:中國海關

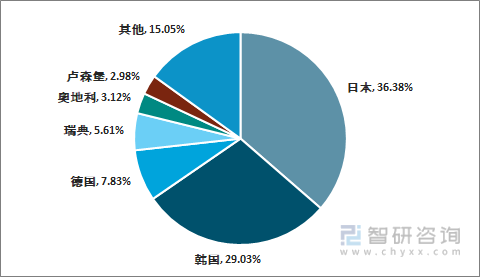

從進口來源方面看,我國硬質合金主要從日本、韓國、德國、瑞典等地進口。根據中國海關數據顯示,2021年我國硬質合金進口主要市場分析如下:

2021年我國硬質合金進口主要市場分析(按金額)

資料來源:中國海關

從行業市場需求來看,隨著經濟的穩定增長,下游主要行業保持較為穩定的增長態勢,行業市場需求總體穩定增長,隨著下游行業對高端的硬質合金需求增長,中國高端產品供給相對不足,進口產品占比呈現出較為明顯的提升態勢,行業的規模不斷壯大,2009年我國硬質合金行業市場規模為88.20億元,2021年我國硬質合金行業市場規模為282.05億元。

2009-2021年我國硬質合金市場規模走勢圖

資料來源:智研咨詢整理

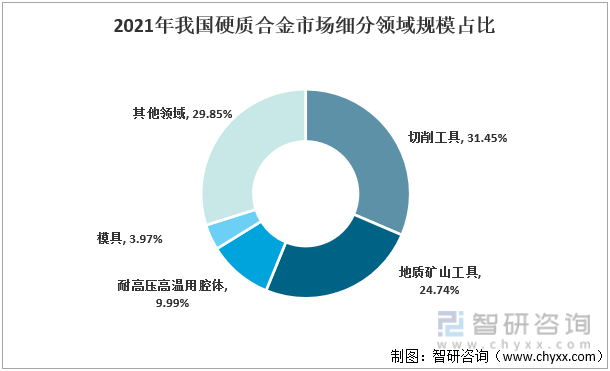

總的來,我國硬質合金市場需求仍主要集中在切削刀具、地質礦山工具領域,近幾年隨著我國高端制造業發展,這切削刀具占比仍有較為明顯的提升,2021年這兩個領域占比分別為31.45%和24.74%。

2021年我國硬質合金市場細分領域規模占比

資料來源:智研咨詢整理

五、硬質合金行業企業格局

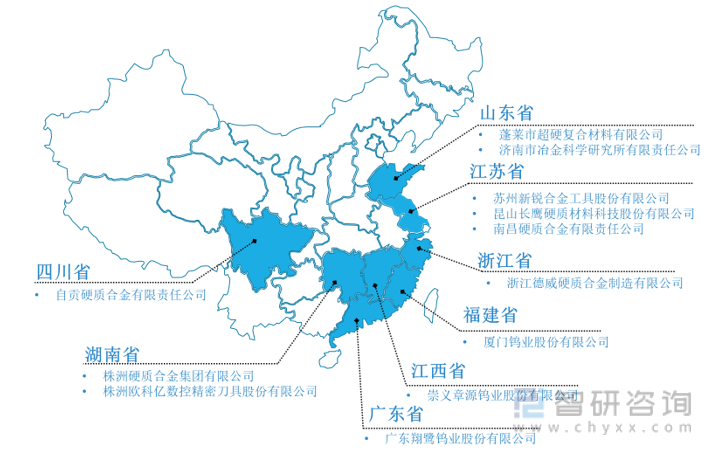

作為原材料導向型行業,我國的硬質合金產業根據我國鎢礦資源分布情況呈現出區域化分布的特點,從生產企業區域分布來看,我國硬質合金企業主要集中在湖南、四川、浙江、江西、福建、江蘇等省,產生了以中鎢高新、章源鎢業為代表的國內硬質合金領軍企業。

中國主要硬質合金生產企業區域分布情況

資料來源:智研咨詢整理

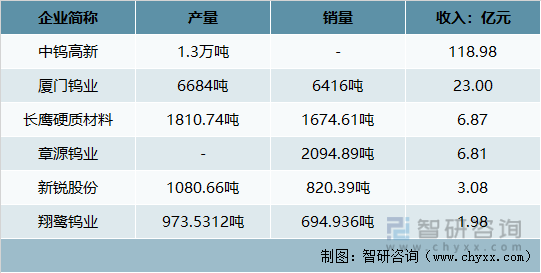

我國硬質合金行業競爭逐漸趨于成熟,市場競爭較為充分,鑒于硬質合金行業具有廣闊的市場空間、良好的發展前景以及相對較高的利潤率,近年來吸引了部分新企業進入該行業,但新進入者面臨技術瓶頸、品牌效應、規模效應、客戶基礎、營銷渠道及人才儲備等諸多壁壘,目前國內硬質合金市場主要企業包括廈門鎢業、中鎢高新、章源鎢業、新銳股份、翔鷺鎢業、長鷹硬質材料等,2021年中鎢高新硬質合金產量1.3萬噸,位于行業領先地位,實現硬質合金收入118.98億元,其次廈門鎢業硬質合金產量6684噸,銷量6416噸,實現收入約23億元。

2021年主要企業硬質合金產銷情況

資料來源:公司年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的智研咨詢發布的《2022-2028年中國硬質合金行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國硬質合金行業市場深度分析及未來趨勢預測報告

《2025-2031年中國硬質合金行業市場深度分析及未來趨勢預測報告》共十二章,包含硬質合金行業領先企業經營形勢分析,2025-2031年硬質合金行業風險分析及趨勢預測,硬質合金行業研究結論及發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國硬質合金行業供需及主要企業經營分析:需求量為4.91萬噸,同比增長22.5%[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中國硬質合金行業產業鏈分析:行業產量分布較為集中,湖南占比達35%[圖]](http://img.chyxx.com/2021/11/U8380RV748_m.png?x-oss-process=style/w320)