一、裝配式裝修:新型裝飾工業化

裝配式裝修,既通過標準化設計,將工廠生產的部品部件在現場采用干式工法施工的裝修方式。

裝配式裝修特征如下:①標準化設計,建筑設計與裝修設計一體化模數,可采用BIM模型協同設計,驗證建筑、設備、管線與裝修的協同性;②統一化生產,產品統一部品化、部品統一型號規格、部品統一設計標準;③工廠化施工,由產業工人現場裝配,通過工廠化管理規范裝配動作和程序;④一體化裝修,裝飾設計與施工一體化;⑤智能化協同,部品標準化、模塊化、模數化,從測量數據到工廠制造協同,現場進度與工程配送協同,計算機網絡技術的參與性較強。

裝配式裝修特征

資料來源:智研咨詢整理

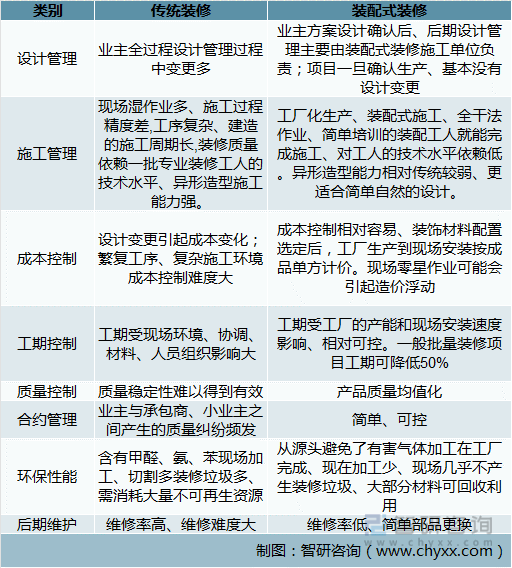

以50平的保障房為例,裝配式裝修的現場工期較傳統裝修減少80%,用工量減少60%,地面、隔墻及整體的材料減輕60%~70%。

裝配式裝修與傳統裝修對比

資料來源:智研咨詢整理

二、行業驅動因素:上漲的用工成本支撐長期發展,政策成短期推動力

1、裝修行業人工成本不斷上漲,裝配式性價比優勢逐漸凸顯

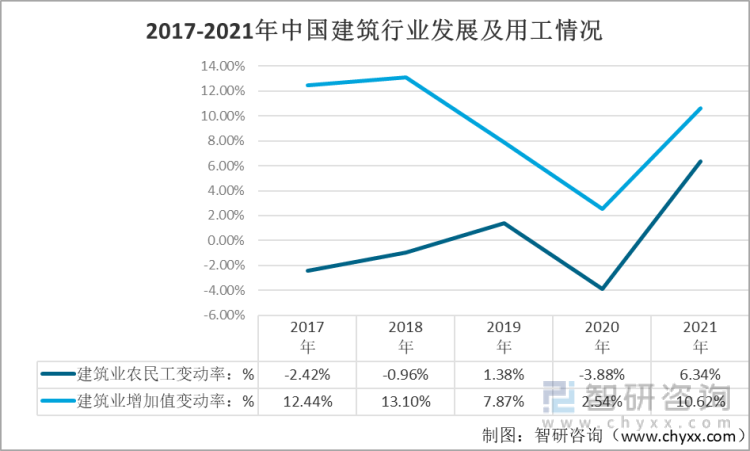

農民工選擇建筑業意愿走低,人工成本逐年上升,對工人需求更少的裝配式裝修有望逐步獲得更多業主和開發商的選擇。傳統裝修涉及泥工、木工、油漆工等數十個工種,對從事建筑業農民工的需求較大。根據國家統計局的數據,從事建筑業農民工占比自2014年起呈下降趨勢,農民工選擇建筑業意愿持續走低。建筑行業總體維持較快的增長態勢,而建筑業農民工未能隨之增長,近五年用工人數基本維持在2.9億人水平。

2017-2021年中國建筑行業發展及用工情況

資料來源:智研咨詢整理、國家統計局

另一方面,我國建筑業農民工收入水平逐年上漲,2021年平均月收入達到5141元,同比增長6.34%。傳統裝修的人工成本也將逐步上升。而裝配式裝修現場只需安裝工和水電工,在人口紅利縮減的背景下,裝配式裝修未來將成為市場化選擇。

2013-2021年中國建筑行業農民工工資水平

資料來源:國家統計局

2、政策加碼,裝配式裝修成為必選項

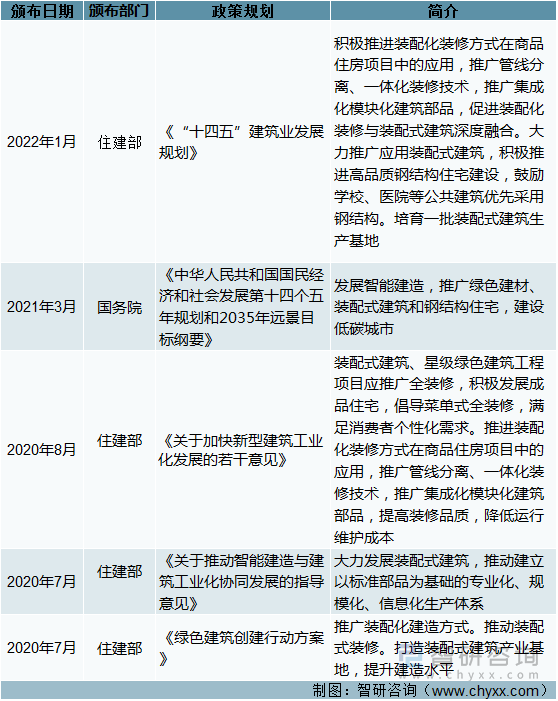

2022年1月25日,證券時報網,住建部印發《“十四五”建筑業發展規劃》提出,“十四五”時期,智能建造與新型建筑工業化協同發展的政策體系和產業體系基本建立,裝配式建筑占新建建筑的比例達到30%以上,培育一批智能建造和裝配式建筑產業基地。各地還分別針對裝配式建筑出臺了相關的優惠政策,主要有四大類:1)財政獎勵或補貼,對于預制率或者裝配化率達到一定水平的建筑,給予一定補貼;2)稅收優惠:增值稅即征即退或減按15%的稅率征收企業所得稅;3)容積率獎勵:容積率差別核算或給予一定水平的容積率獎勵;4)用地和金融政策支持。

近年來國內裝配式建筑發展政策

資料來源:智研咨詢整理

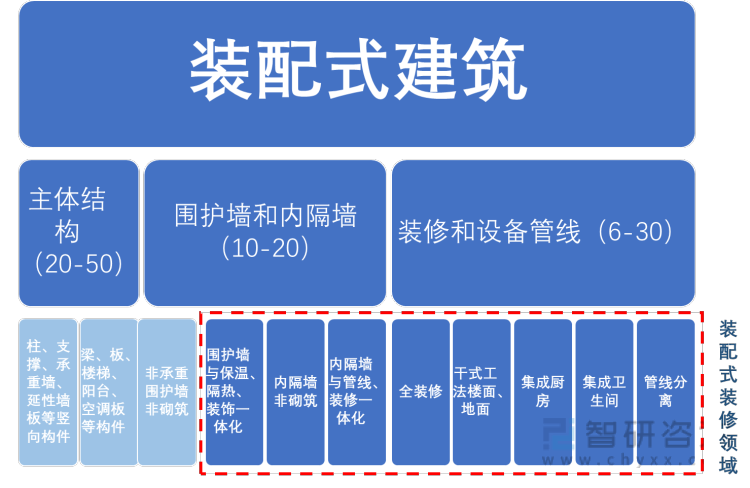

2018年2月開始實施的裝配式建筑評價標準,規定100分的評分體系中,只有超過50分才可評為裝配式建筑。主體結構領域(20-50分),圍護墻和內隔墻領域(10-20分,其中非承重圍護墻非砌筑5分)。而與裝配式裝修相關分值高達45分。

裝配式建筑評分標準

資料來源:智研咨詢整理

為了達到裝配式建筑評價標準,開發商需要考慮多方面因素,選擇施工方案。從目前成功案例來看,豎向構件的設計難度最高、施工難度最高、成本增量最大在主體。因此開發商盡量避免采取過多豎向構件,這就造成項目在主體結構領域往往剛過20,得分較低。在結構得分提升難度較大的情況下,裝配式裝修成為開發商拿分的關鍵。

三、裝配式滲透率提升,帶動裝修領域市場快速增長

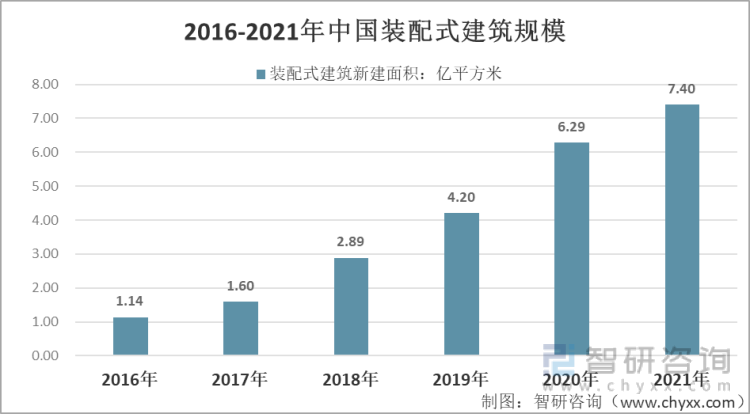

中國裝配式建筑行業市場迅速發展。據住建部統計,2021年全國新開工裝配式建筑共計7.4億平方米,較2020年增長18%。從結構類型來看,新開工裝配式混凝土結構建筑4.9億平方米,鋼結構建筑2.1億平方米,裝配式鋼結構住宅項目1509萬平方米。

2016-2021年中國裝配式建筑規模統計

資料來源:住建部、智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國裝配式裝修行業市場發展規模及市場前景趨勢報告》

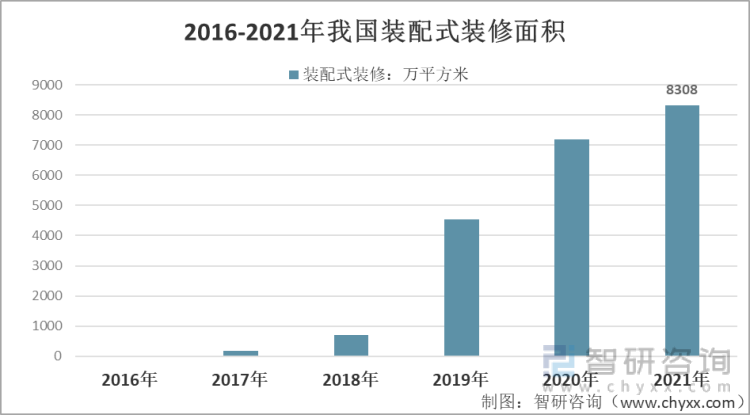

裝配式裝修行業增速快、總量小,市場潛力大。由于政策推動,近年來裝配式裝修行業呈快速增長。根據住建部公布數據,2019年全國裝配式裝修建筑面積為4529萬平方米。2021年我國裝配式裝修面積為8308萬平方米。

2016-2021年我國裝配式裝修面積

資料來源:智研咨詢整理

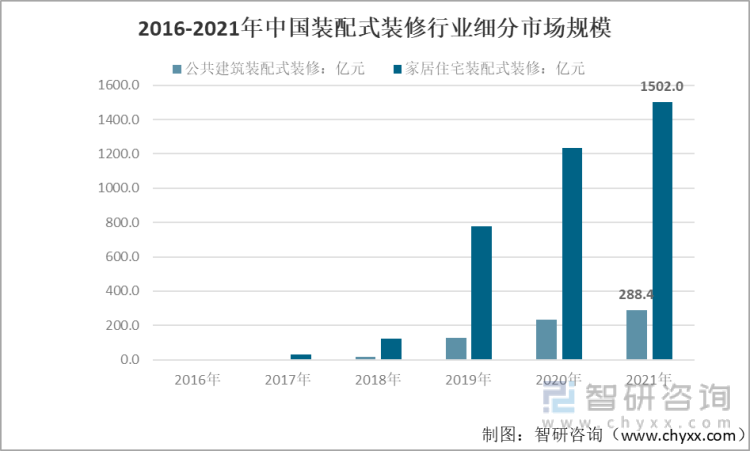

裝配式建筑的持續滲透為裝配式裝修提供了發展的土壤,裝配式裝修具有較大的市場空間。2021年我國裝配式裝修行業市場規模為1790.37億元,市場同比增長22.1%。其中,公共建筑裝配式裝修規模288.42億元,家居住宅裝配式裝修規模1501.95億元。

2016-2021年中國裝配式裝修行業細分市場規模

資料來源:智研咨詢整理

四、裝配式將改變裝修行業格局

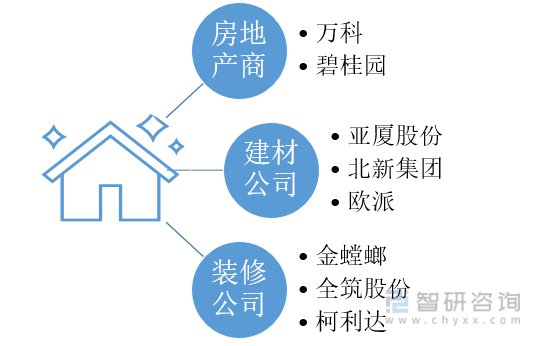

建筑裝飾行業由于行業準入門檻較低,呈現“大行業、小企業”的局面。隨著龍頭企業上市,小企業退出,市場集中度逐步增加。建筑裝飾行業由于進入壁壘較低、競爭對手較多、市場趨于成熟、產品或服務同質化嚴重,導致現有建筑裝飾企業競爭較為激烈,市場目前雖然已有多家上市公司,但集中度仍然非常低。而裝配式裝修更強調規模化、工業化、標準化,降低了對人工的依賴,易于企業進行擴張,制造端能夠形成規模效應;其次,裝配式裝修的技術壁壘高于傳統裝飾行業,目前尚未形成大規模的推廣,地產和政府在選擇施工方時會更加注重品牌效應及品牌企業的質量保障,強化了品牌壁壘。相比于傳統裝修,裝配式裝修領域更容易出現巨頭型企業。作為裝修行業新賽道,且產業鏈涉及設計、施工、家居等在內的多個行業,使得行業參與者眾多,行業仍處起步階段競爭格局尚未定型。

裝配式裝修行業參與者類型及代表企業

資料來源:智研咨詢整理

1、地產商在政策引導下參與裝配式裝修,其發展裝配式裝修的核心在于優化自身項目工期、降低成本、加速資金周轉

萬科,“5+2”裝配式建造體系

五大建造方法:系統模板、全混凝土外墻、裝配式內隔墻、爬架、穿插提效;兩大裝配式應用:裝配式裝修、適度預制。

新建項目連續第八年全部滿足綠色建筑標準,新增綠色建筑面積5,826萬平方米。持續推動“5+2”裝配式建造體系的應用,新開主流項目的工業化應用比例為83%。

2、建材企業研發新材料成果顯著,定制家居公司實現軟裝環節裝配式

北新建材是全球最大的石膏板產業集團和中國最大的新型建材產業集團,公司以“綠色建筑未來”為產業理念,推進建筑節能和裝配式建筑,從綠色原料、綠色生產、綠色建造、綠色應用、綠色回收等環節打造全生命周期的綠色建筑產業鏈。公司聚焦石膏板主業并延伸至系統解決方案,創新開發出石膏板龍骨萬能板礦棉板“全屋裝配”室內系統。

亞廈股份司已研發出第七代裝配式內裝產品系列,包含十五個子系統,解決方案已日臻完善,能夠實現部品部件大比例工廠預制、現場裝配、干法施工,最大可節省工期50%,產品具有甲醛等有害物質低、即裝即住的優勢,并可持續提供裝修后市場服務。

3、裝飾公司向產業鏈上游延伸

裝飾公司的傳統主業是“安裝”,其商業模式可以理解為人工+輔材+部分主材,在裝配式裝修變革下,濕作業大幅減少,人工+輔材的價值量中長期視角來看存在萎縮可能,倒逼裝飾公司向上游材料端延伸,因此裝飾企業整合產業鏈的動力最強。

金螳螂公司堅持自主原創、聯合研發雙輪驅動,建立首期裝配部品產業園,自營裝配部品生產工廠。打造出成都璞譽裝配式住宅項目、滄州周轉房裝配式項目及深圳、廣州多地隔離酒店項目等一批裝配式項目。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國裝配式裝修行業市場發展規模及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國裝配式裝修行業市場發展規模及市場前景趨勢報告

《2025-2031年中國裝配式裝修行業市場發展規模及市場前景趨勢報告》共九章,包含中國重點省市裝配式裝修行業市場分析,中國裝配式裝修行業重點企業經營情況分析,2025-2031年中國裝配式裝修行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢